Светуньков С.Г. Методы социально-экономического прогнозирования. Том II

Подождите немного. Документ загружается.

80

Поэтому алгоритмы аппроксимации с нелинейным шагом являются более

предпочтительными, поскольку их задают так, чтобы параметр демпфирования

колебаний учитывал величину невязки. В каждом конкретном случае исследо-

вателю приходится подбирать свой вид функции, которая описывает процесс

изменения параметра демпфирования колебаний.

Если, например, между входной переменной и выходной есть линейная

связь:

Y ax

,

то параметр a является неизвестным и его можно найти с помощью такого спо-

соба задания параметра демпфирования колебаний:

2

[ ] [ ]

[]

[]

Y n ax n

n

xn

.

Легко убедиться, что размерность параметра демпфирования колебаний та-

кова, что его умножение на невязку (числитель дроби) даст размерность коэффи-

циентов. Алгоритмы с нелинейным шагом имеют большую скорость сходимости,

чем алгоритмы с переменным шагом, но они и значительно более сложны.

Алгоритмы адаптации с постоянным шагом не нашли широкого примене-

ния в задачах технической кибернетики, хотя известно, что скорость сходимо-

сти к оптимуму в этих случаях может быть наибольшей.

Успех применения адаптивного алгоритма идентификации моделей техни-

ческой кибернетики с помощью методов Роббинса–Монро дал основания наде-

яться на успех его применения и в экономической практике. Огромным преиму-

ществом здесь по сравнению с другими методами адаптации прогнозных моде-

лей является отсутствие каких-либо априорных предположений о характере про-

цесса. Есть просто некоторый, явно заданный оптимум, который необходимо

достичь. Поэтому в конце ХХ века многие специалисты в области экономико-

математического моделирования пытались использовать этот метод примени-

тельно к задачам социально-экономического прогнозирования. Из множества

этих попыток следует отметить работы Е.М. Левицкого

1

, заложившего основы

адаптации эконометрических моделей для целей прогнозирования. Впрочем, же-

лание совместить несовместимое – метод стохастической аппроксимации (наи-

лучшим образом подходящий для моделирования для необратимых процессов) и

выборочный метод (наилучшим образом подходящий для обратимых процессов) –

сделали методы Е.М. Левицкого непригодными для широкого применения в

практике социально-экономического прогнозирования. Его стремление втиснуть

аппарат стохастической аппроксимации в "прокрустово ложе" классической эко-

нометрии, в результате чего вычисления "обрастают" такими многочисленными

1

Левицкий Е.М. Адаптация в моделировании экономических систем Акад. наук СССР. Сиб.

отд-е: Ин-т экономики и орг. пром. пр-ва. – Новосибирск: Наука. Сиб. отд-е, 1977. – 208 с.;

Левицкий Е.М. Адаптивные эконометрические модели. – Новосибирск: Наука, 1981. – 223 с.

81

ограничениями, дополнительными уравнениями и переменными, привело к та-

ким громоздким процедурам и необходимости введения дополнительных огра-

ничений, что теряется вообще какой-либо смысл их практического использова-

ния, не говоря уже о том, что они становятся методологически бессмысленными.

Воспользуемся самим принципом Е.М. Левицкого, в соответствии с кото-

рым основой для адаптации являются некоторые статистические оценки моде-

ли, например, оценки МНК. А алгоритм Роббинса–Монро используется для

корректировки коэффициентов этой модели в том случае, когда модель начи-

нает плохо аппроксимировать фактические данные и еѐ требуется адаптиро-

вать.

Для того чтобы эффективно использовать алгоритм адаптации Роббинса–

Монро в прогнозной практике, необходимо четко выяснить:

- что является целью адаптации;

- что является предметом адаптации;

- каковы ожидаемые результаты адаптации?

В конечном итоге под адаптацией понимается такое изменение коэффици-

ентов эконометрической модели, чтобы расчетное значение показателя Y

t

наи-

лучшим образом приближалось к некоторому оптимальному значению U

t

. С уче-

том того, что адаптация эконометрических моделей – не самоцель, а попытка

описать изменившееся качественное состояние системы в результате эволюци-

онного развития, становится ясно, что это оптимальное значение U

t

представля-

ет собой фактическое наблюдение, подверженное влиянию различных факторов.

Поэтому целью адаптации методом стохастической аппроксимации явля-

ется корректировка модели для лучшего описания с еѐ помощью эволюциони-

рующего процесса.

Поскольку социально-экономическая динамика многообразна, еѐ каждый

тип описывается с помощью соответствующей модели. Модель должна следом

за объектом, который она описывает, меняться, адаптируясь к изменениям в

тенденциях. Делать это можно, либо меняя модель, либо корректируя коэффи-

циенты модели. Для того чтобы поменять модель, необходимо провести тща-

тельное обоснование этого: вывести форму зависимости из множества возмож-

ных, определить значения коэффициентов этой модели одним из методов и оп-

ределить перспективы использования модели в прогнозировании. Всѐ это до-

вольно сложно, во-первых, а во-вторых, вносит элементы субъективизма. По-

этому, оставляя неизменным вид модели, будем изменять еѐ так, что предме-

том адаптации выступают коэффициенты эконометрической модели.

Для того, чтобы задать ожидаемые результаты адаптации, необходимо

вспомнить, что для эволюционных процессов его показатели Y

t

формируются

под воздействием трех составляющих:

- детерминированной

t

Y

;

- случайной

t

;

- неопределенной

t

.

Этот процесс формирования итогового показателя можно, с учѐтом вве-

дѐнных обозначений, представить так:

82

t t t t

YY

. (2.3.7)

Однако при построении модели выделить все три составляющие невоз-

можно, поэтому реальный процесс приходится описывать с помощью двух сла-

гаемых: собственно модели (регулярная составляющая) и некоторой ошибки

аппроксимации, которая характеризует и воздействие случайных процессов, и

воздействие неизвестных факторов и процессов:

ˆ

t t t

YY

. (2.3.8)

Регулярная составляющая построена не только с учетом детерминирован-

ных факторов, но и с учѐтом факторов, не известных исследователю, которые

мы ранее назвали «неопределѐнными». Поэтому даже после выявления степени

и силы взаимодействия факторов при построении модели нет никаких гарантий

того, что конкретные численные значения определенных коэффициентов моде-

ли отражают только влияние детерминированных факторов. Поэтому, если мо-

дель хорошо описывает развитие системы в среднем, в той или иной степени

отражая происходящие в действительности процессы, то в результате эволюци-

онного изменения самой системы модель начинает хуже описывать реальные

процессы. Для улучшения ее свойств и возникает необходимость адаптации

эконометрической модели, ее приспособления к этим наметившимся изменени-

ям в тенденциях динамики, суть и причина которых прогнозисту ещѐ не ясна.

Точность описания фактических значений с помощью модели отражает

ошибка аппроксимации ε

t

. Очевидно, нет никакой необходимости требовать

сведения этой ошибки к нулю, наоборот, эта ошибка не должна превышать

некоторого допустимого значения η. Причем этим допустимым значением

может быть и среднее абсолютное отклонение, и СКО, и границы, опреде-

ленные с помощью t-статистики Стьюдента, и другие критерии, применяе-

мые в зависимости от апостериорно выявленного характера исследуемого

процесса. Таким образом, адаптацию эконометрической модели следует про-

изводить только в случае, когда абсолютное значение текущего отклонения

расчетных значений от фактических превышает некоторое наперѐд заданное

допустимое значение:

||

t

. (2.3.9)

В этом случае адаптация производится с целью изменения коэффициентов

модели так, чтобы расчетные значения вновь удовлетворительно описывали ре-

альный ряд значений.

Следовательно, ожидаемые результаты адаптации – корректировка ко-

эффициентов модели таким образом, чтобы модель вновь описывала исходные

значения в заданных границах, обусловленных действием случайных факторов.

Итак, предметом адаптации являются коэффициенты эконометрических

моделей, которые в случае их корректировки с помощью метода Роббинса–

Монро должны приблизиться к некоторому оптимальному своему значению

83

для новых изменившихся условий функционирования системы. Как определить

это оптимальное значение коэффициентов – ведь они зависят и от вида модели,

и от конкретных значений и факторов, и показателя?

Рассмотрим вначале однофакторную эконометрическую модель вида:

ˆ

ˆ

( , )

t t i

Y f x a

, (2.3.10)

где

ˆ

i

a

– коэффициенты модели, найденные с помощью МНК, i=0,1,2, ... , m-1;

m – число коэффициентов модели;

x

t

– фактор, влияющий на экономический показатель Y

t

.

Критерий адаптации и сам алгоритм адаптации можно представить сле-

дующим образом. Выразим из (2.3.10) каждый коэффициент модели через зна-

чения

ˆ

t

Y

, x

t

и оставшиеся коэффициенты:

0 1 1

ˆ

ˆ ˆ ˆ ˆ

( , , , ,..., )

i t t m

a F Y x a a a

. (2.3.11)

Если теперь для некоторого момента наблюдения t в полученное выраже-

ние (2.3.11) подставить вместо расчетного значения показателя

ˆ

t

Y

его фактиче-

ское значение

t

Y

, то будет получен такой коэффициент а

it

, отличный от расчет-

ного

ˆ

i

a

, который, при подстановке его в модель, позволяет модели в точности

описывать фактическое наблюдение.

0 1 1

ˆ ˆ ˆ

( , , , ,..., )

it t t m

a F Y x a a a

. (2.3.12)

В общем случае значения полученных таким образом коэффициентов мо-

дели а

it

будут отличаться от рассчитанных ранее значений

ˆ

i

a

. Назовем для оп-

ределенности полученные с помощью (2.3.12) коэффициенты фактическими.

Чем хуже модель описывает реальное значение показателя, тем сильнее отли-

чаются друг от друга расчѐтные и фактические значения коэффициентов моде-

ли. Поэтому необходимо в том случае, когда модель начинает плохо описывать

реальный процесс, откорректировать коэффициенты модели так, чтобы их рас-

чѐтные значения (2.3.11) приближались к фактическим (2.3.12). Поскольку в

процессе адаптации расчѐтные значения коэффициентов меняют со временем

свои значения, следует ввести в их обозначения индекс t , то есть будем их обо-

значать

ˆ

it

a

.

Адаптация модели в момент времени t осуществляется при выполнении

условия (2.3.9) по следующей модификации формулы Роббинса–Монро

1

:

ˆ ˆ ˆ

[ ] [ 1] [ ]( [ 1])

it it it it

a n a n n a a n

. (2.3.13)

1

Светуньков С.Г. Адаптивные методы в процессе оптимизации режимов электропотребления //

Нормирование и учет в системе энергосбережения: Межвузовский сборник. – Л.: ЛИЭИ, 1985.

84

Здесь

1

ˆˆ

[0] [ ]

it it

a a N

, где N – последний шаг адаптации коэффициента на

предыдущем наблюдении.

Для адаптации прогнозных моделей можно использовать любой из алго-

ритмов (2.3.3) – (2.3.5). Проведенные исследования показали, что наилучшими

в случае аддитивных моделей будут являться алгоритмы адаптации с постоян-

ным шагом

1

, если параметр демпфирования колебаний будет рассчитываться по

формуле:

t

it i

t

k

, (2.3.14)

где весовой коэффициент k

i

характеризует степень адаптации данного коэффи-

циента по сравнению с остальными коэффициентами, причем сумма этих весо-

вых коэффициентов должна быть равна единице:

1

i

i

k

.

В общем случае нет оснований считать, что адаптация одних коэффициен-

тов должна осуществляться в более значительной степени, чем других, поэтому

можно принять указанный весовой коэффициент k

i

одинаковым для всех коэф-

фициентов, и тогда параметр демпфирования колебаний для каждого из m ко-

эффициентов рассчитывается достаточно просто:

1

t

it t

t

m

. (2.3.15)

Исследования показали, что рассчитываемое с помощью формулы (2.3.13)

или (2.3.14) значение параметров демпфирования колебаний действительно яв-

ляется оптимальным, так как адаптация при этом не имеет многоитеративный

характер, а осуществляется за один шаг.

Покажем алгоритм адаптации для случая однофакторной линейной мо-

дели.

Как и следует из логики процесса адаптации прогнозных моделей, адапта-

ция коэффициентов модели происходит в том случае, когда на некотором на-

блюдении t реальные значения, вычисленные по предыдущим расчѐтным зна-

чениям коэффициентов

01

ˆ

t

a

и

11

ˆ

t

a

, выходят за допустимые границы:

||

t

,

где

0 1 1 1

ˆˆ

()

t t t t t

Y a a x

.

1

Светуньков С.Г. Параметры демпфирования колебаний при адаптивном подходе к задаче

идентификации динамических систем // Моделирование и разработка технических средств

для АСУ ТП. – Ташкент: ТашПИ, 1987.

85

Вычисляем для этого наблюдения в соответствии с (2.3.15) параметр

демпфирования колебаний:

1

2

t

t

t

.

Выразим, в соответствии с вышеизложенным, каждый коэффициент ли-

нейной однофакторной модели через Y

t

, x

t

и другой коэффициент. Для коэффи-

циента а

0

линейной однофакторной модели в момент времени t имеем:

01

ˆ

t t t t

a =Y a x

. (2.3.16)

Для коэффициента а

1

:

0

1

ˆ

tt

t

t

Ya

a=

x

. (2.3.17)

Подставим в (2.3.13) полученные в (2.3.16) и (2.3.17) значения коэффици-

ентов:

0 0 1 1 0

ˆ ˆ ˆ ˆ

[ ] [ 1] ( [ 1])

t t t t t t t

a n a n Y a x a n

, (2.3.18)

01

1 1 1

ˆ

ˆ ˆ ˆ

[ ] [ 1] ( [ 1])

tt

t t t t

t

Ya

a n a n a n

x

. (2.3.19)

В этом случае, используя коэффициенты

01

ˆ

t

a

и

11

ˆ

t

a

как значения коэффи-

циентов на начальном шаге адаптации

0 0 1

ˆˆ

[0]

tt

aa

и

1 1 1

ˆˆ

[0]

tt

aa

, получим:

0 0 1 1 0 1

ˆ ˆ ˆ ˆ

[ ] [ 1] ( )

t t t t t t t

a n a n Y a x a

,

0 1 1 1

11

ˆˆ

()

ˆˆ

[ ] [ 1]

t t t t

t t t

t

Y a a x

a n a n

x

.

С учетом того, что выражения в скобках есть не что иное, как текущая ошиб-

ка аппроксимации ε

t

, и поскольку адаптация осуществляется за один шаг, получим

очень простую запись для вычисления адаптированных коэффициентов:

0 0 1

ˆˆ

t t t t

aa

, (2.3.20)

1 1 1

ˆˆ

t

t t t

t

aa

x

, (2.3.21)

Из полученных формул (2.3.20), (2.3.21) ясен смысл алгоритма адаптации с

помощью метода стохастической аппроксимации – с его помощью модель как

бы "подтягивается" к фактическим значениям на расстояние, равное η.

86

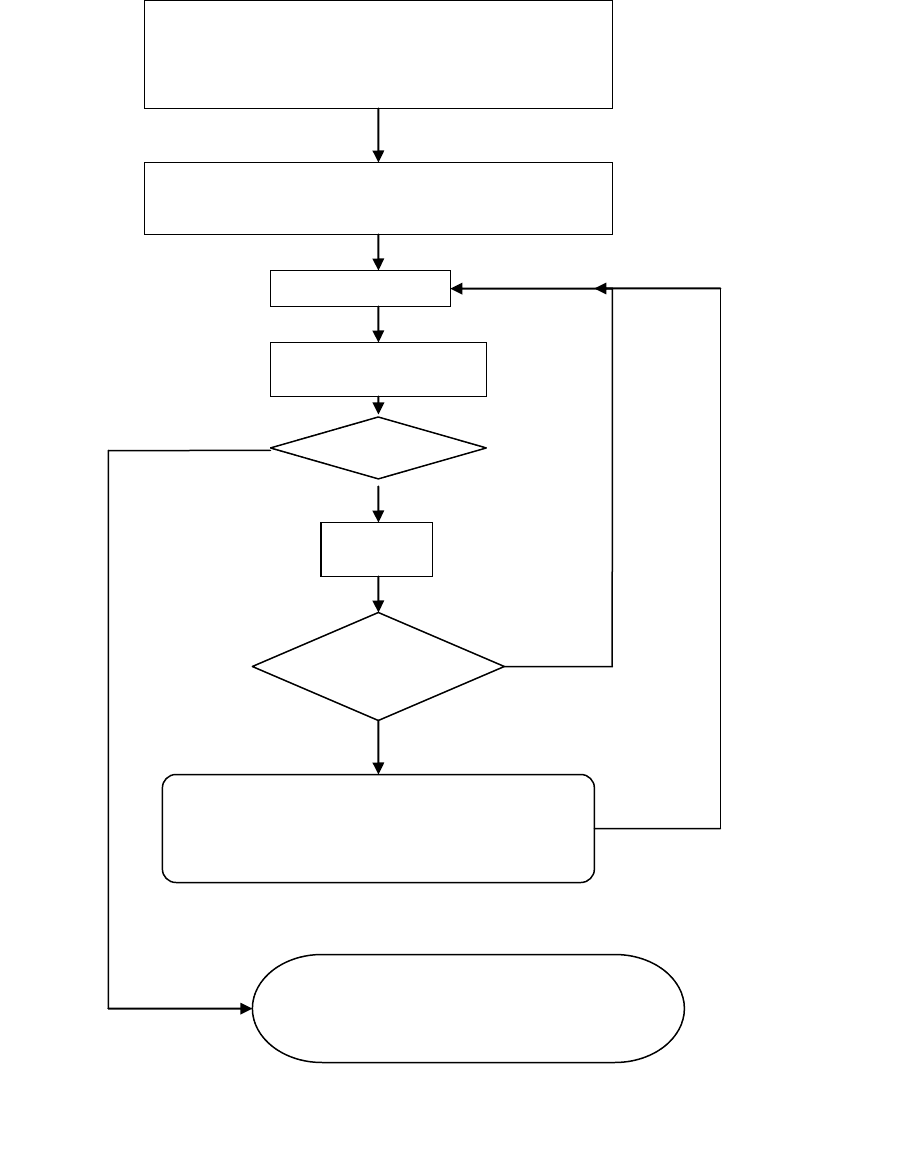

Для большей наглядности на рис. 2.3.2 приведѐна схема алгоритма адапта-

ции модели. Вначале тем или иным способом (например, с помощью МНК)

оцениваются коэффициенты модели на всѐм имеющемся множестве наблюде-

ний. Выбор модели определяется свойствами объекта прогнозирования и ха-

рактером статистической взаимосвязи между прогнозируемым показателем и

факторами.

нет

Статистическая оценка значений коэффициентов

прогнозной модели

ˆ

i

a

на всѐм множестве значений

t=1,2,3,…,T

Определение доверительного интервала η,

t=0, a

i0

=

ˆ

i

a

|ε

t

|>η

t=t+1

ˆ

t t t

YY

да

нет

t>T

да

Адаптация коэффициентов модели методом

стохастической аппроксимации, пересчѐт

ˆ

it

a

Модель адаптирована, пригодна

для прогнозирования

1

ˆˆ

it it

aa

Рис. 2.3.2. Алгоритмическая схема адаптации прогнозной модели

87

,

Модель в среднем должна неплохо описывать исходные данные, но если в

тенденциях развития прогнозируемого процесса наблюдаются некоторые сис-

тематические отклонения, вызванные адаптацией объекта прогнозирования к

неизвестным пока новым факторам и условиям, модель также должна адапти-

роваться к этим изменениям в тенденциях и повторять траекторию движения во

времени прогнозируемого показателя.

Для этого прогнозист задаѐт величину доверительной границы модели η, в

рамках которой отклонения модели от фактических значений объясняются дей-

ствием случайных величин, а выход за эти рамки служит основанием для адап-

тации.

В начале алгоритма задаются исходные условия – оценки коэффициен-

тов и η. На первом же наблюдении t=1 проверяется выполнение условия

(2.3.9). Если условие не выполняется, то есть модель хорошо описывает ис-

ходные данные, следует переходить к следующему наблюдению. Но если это

условие выполняется, что означает выход модели за доверительные границы,

необходимо адаптировать модель, корректируя еѐ коэффициенты указанным

выше способом. Эти адаптированные коэффициенты подставляются в мо-

дель, и для следующего наблюдения t=t+1 вновь проверяется выполнение

условия (2.3.8). Этот процесс продолжается на всей базе данных до послед-

него наблюдения t=T.

Последние адаптированные коэффициенты модели и дают прогнозисту ту

модель, которая адаптировалась к изменениям в тенденциях, если они были.

Если же изменений в тенденциях не было, то коэффициенты модели не пере-

считывались, и модель не изменила своего вида.

Пример.

По данным таблицы 2.1.1 на первых десяти наблюдениях с помощью МНК

была построена следующая модель:

ˆ

8,027 10,45

tt

Yx

где Y

t

– электропотребление промышленностью, млрд кВт.час,

x

t

– численность занятых в промышленности, млн человек.

Средняя абсолютная ошибка аппроксимации равна 0,28. Эти исходные

значения дают возможность для проведения адаптации модели с помощью мо-

дификации метода стохастической аппроксимации.

Процесс адаптации данной модели заключается в изменении коэффициен-

тов модели в том случае, когда текущее отклонение модели от фактических

данных будет превышать среднее абсолютное отклонение, равное η=0,28. По-

следовательность изменений коэффициентов модели в процессе еѐ адаптации

сведена в табл. 2.3.1. В том случае, когда ошибка аппроксимации не превышала

указанный предел, параметры модели оставались неизменными (второе, шес-

тое, седьмое и восьмое наблюдения).

88

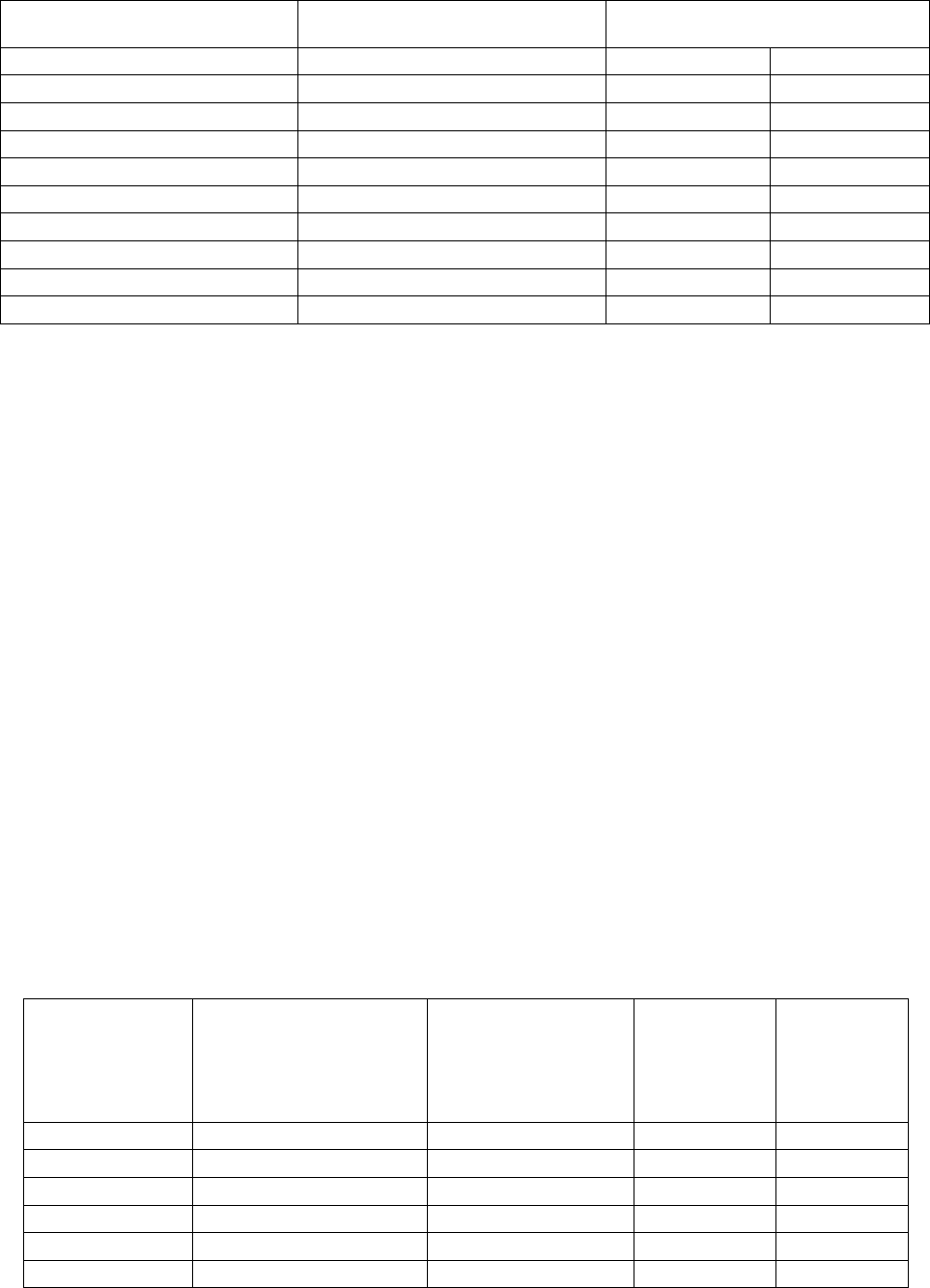

.

Таблица 2.3.1

Адаптация линейной однофакторной модели во времени

Год

Текущее отклонение, ε

t

Коэффициенты модели

1

0,347

-10,42

8,045

2

0,245

-10,42

8,045

3

-0,514

-10,81

7,872

4

0,590

-10,65

7,939

5

0,311

-10,63

7,948

6

0,224

-10,63

7,948

7

0,057

-10,63

7,948

8

0,192

-10,63

7,948

9

0,548

-10,49

7,995

10

0,709

-10,27

8,068

Теперь сравним полученный результат с исходной моделью. Модель с

оценками МНК имеет вид:

ˆ

8,027 10,45

tt

Yx

(2.3.22)

Адаптированная методом стохастической аппроксимации модель имеет

другой вид:

ˆ

8,068 10,27

tt

Yx

. (2.3.23)

Как видно, коэффициент пропорциональности увеличился, так же как уве-

личился и свободный член. Это свидетельствует о том, что адаптированная мо-

дель отразила тенденцию усиления влияния фактора x

t

на результат Y

t

.

Теперь сравним прогнозные свойства моделей – адаптированной и неадап-

тированной. Результаты ретропрогноза приведены в табл. 2.3.2.

Таблица 2.3.2

Сравнительный анализ точности ретропрогноза

неадаптированной и адаптированной моделей

Год

наблюдения, t

Электропотребление

промышленностью,

млрд, кВт час, Y

t

Численность

занятых

в промышленности,

млн, чел., x

t

Ошибка про-

гноза модели

(2.3.22)

Ошибка

прогноза

модели

(2.3.23)

11

14,95

3,056

0,87

0,56

12

16,12

3,153

1,26

0,95

13

17,10

3,252

1,45

1,13

14

17,49

3,334

1,18

0,86

15

17,90

3,415

0,94

0,62

16

18,48

3,469

1,08

0,76

89

Продолжение табл. 2.3.2

Год

наблюдения, t

Электропотребление

промышленностью,

млрд, кВт час, Y

t

Численность

занятых

в промышленности,

млн, чел., x

t

Ошибка про-

гноза модели

(2.3.22)

Ошибка

прогноза

модели

(2.3.23)

17

19,22

3,551

1,17

0,84

18

19,91

3,644

1,11

0,78

19

21,10

3,721

1,68

1,35

20

22,10

3,819

1,89

1,56

21

23,40

3,950

2,14

1,80

22

24,30

4,090

1,92

1,57

23

25,05

4,170

2,03

1,68

Средняя ошибка ретропрогноза

1,44

1,11

Адаптированная модель, как и ожидалось, даѐт более точные прогнозы,

нежели модель неадаптированная.

2.4. Адаптация нелинейных и многофакторных моделей

методом стохастической аппроксимации

Метод адаптации прогнозных эконометрических моделей с помощью ал-

горитма стохастической аппроксимации Роббинса–Монро можно использовать

и для нелинейных моделей. Сами нелинейные модели, как известно, могут быть

двух видов – линейные по параметрам и нелинейные по параметрам. Адаптация

первого типа нелинейных по параметрам моделей осуществляется просто. Для

этого следует линеаризовать модель и применить к ней алгоритм (2.3.20) –

(2.3.21) с параметрами демпфирования колебаний, вычисляемых по формуле

(2.3.15).

Пусть, например, необходимо адаптировать прогнозную модель в виде

экспоненциального тренда, коэффициенты которой найдены с помощью како-

го-либо метода:

1

ˆ

0

ˆ

ˆ

at

t

Y a e

. (2.4.1)

Линеаризуем эту модель с помощью логарифмирования:

01

ˆ

ˆˆ

ln ln

t

Y a a t

. (2.4.2)

Применим к этой линеаризованной модели алгоритм Роббинса-Монро:

0 0 1 1 0

ˆ ˆ ˆ ˆ

ln [ ] ln [ 1] (ln ln [ 1])

t t t t t t

a n a n Y a t a n

, (2.4.3)

0 1 1 1

11

ˆˆ

(ln ln )

ˆˆ

[ ] [ 1]

t t t

t t t

Y a a t

a n a n

t

. (2.4.4)