Светуньков С.Г. Методы социально-экономического прогнозирования. Том II

Подождите немного. Документ загружается.

10

цессов может оказаться слишком длительным, чтобы им можно было пренеб-

речь.

Необратимые экономические процессы отличаются огромным разнообра-

зием, которое не поддается объяснению и моделированию в рамках одной тео-

рии, в том числе и такой развитой, как теория эволюционной экономики и ма-

тематических моделей синергетики. Речь может идти о разных теориях (или

даже большом их числе), изучающих различные стороны этого феномена.

Так, например, один из классов подобных экономических процессов ха-

рактеризуется двумя условиями: а) нестационарный процесс порождается ус-

тойчивым состоянием неравновесия; б) устойчивость неравновесия поддержи-

вается положительными обратными связями, действующими ограниченное

время. Одна из удивительных черт таких нестационарных процессов – появле-

ние мощных экономических сил буквально "из ничего" (если ограничиваться

рассмотрением только материальных активов); появление многих спонтанно

действующих, но краткосрочных экономических сил; увеличение значимости

действий индивидов, не объединяемых в большие группы, или классы

1

.

Формальные статистические алгоритмы не позволяют идентифицировать

процессы с позиций дихотомии – обратимые и необратимые процессы. Так,

временные ряды называются стационарными, если они обладают постоянной

средней и дисперсией, а ковариация зависит только от временного интервала

между двумя отдельными наблюдениями. Ряд x

t

, t=1,…n называется строго ста-

ционарным или стационарным в узком смысле, если совместное распределение

вероятностей случайных величин x

t1

,…,x

tm

не зависит от сдвига по времени, то

есть совпадает с распределением x

t1+η

,…,x

tm+η

для любых m, (m<n), моментов

времени t

1

,…t

m

и целочисленных η.

Свойства строго стационарного временного ряда не меняются при измене-

нии начала отсчета времени. В частности, при m=1 из предположения о строгой

стационарности временного ряда x

t

следует, что закон распределения вероят-

ностей случайной величины x

t

не зависит от t, а значит, не зависят от t и все его

основные числовые характеристики (если они существуют), в том числе сред-

нее значение

()

t

Ex

и дисперсия

2

()

t

Dx

.

Значение μ определяет постоянный уровень, относительно которого колеб-

лется анализируемый временной ряд x

t

, а постоянная величина ζ характеризует

размах этих колебаний.

Одно из главных отличий последовательности наблюдений, образующих

временной ряд социально-экономической динамики, заключается в том, что

члены временного ряда являются, вообще говоря, статистически взаимозависи-

мыми. Степень тесноты линейной статистической связи между случайными ве-

личинами x

t

и x

t+η

может быть измерена парным коэффициентом корреляции.

Если ряд x

t

стационарный, то значение cov(x

t

,x

t+η

) не зависит от t и является

функцией только от η. Другими словами, ковариация может рассматриваться

как функция не двух переменных t

1

и t

2

, а единственной переменной – разности

(t

1

-t

2

). Совокупность значений ковариаций при всевозможных значениях рас-

1

Костюк В.Н. Нестационарные экономические процессы. – М.: Едиториал УРСС, 2004.

11

стояния между моментами времени называется автоковариационной функцией

случайного процесса, для которой используем обозначение

( ) :

( ) ( , )

tt

Cov x x

. (1.1.1)

Поскольку

( ) ( , ) (0)

t t t

D x Cov x x

, (1.1.2)

то для стационарного ряда значение коэффициента корреляции зависит только

от η. Используем для этого коэффициента следующее обозначение:

0

,

tt

XX

. (1.1.3)

Поскольку в нашем случае коэффициент измеряет линейную корреляцию,

существующую между членами одного и того же временного ряда, его приня-

то называть коэффициентом автокорреляции. При анализе изменения величи-

ны ρ(η) в зависимости от значения η принято говорить об автокорреляционной

функции r(

). Коэффициент корреляции может быть вычислен как ковариация,

разделенная на корень из произведения двух дисперсий, но поскольку диспер-

сия постоянна, то получается просто

2

или

(0)

. При этом ρ(0)=1. Авто-

корреляционная функция (в отличие от автоковариационной) безразмерна, т.е.

не зависит от масштаба измерения анализируемого временного ряда. Ее зна-

чения, по определению, могут колебаться от

1 до +1. Кроме того, из стацио-

нарности следует, что ρ(η)=ρ(-η), так что при анализе поведения автокорреля-

ционных функций ограничиваются рассмотрением только положительных

значений η.

Практическая проверка строгой стационарности ряда x

t

на основании на-

блюдения значений x

1

,x

2

,…x

n

в общем случае затруднительна

1

. В связи с этим

под стационарным рядом на практике часто подразумевают временной ряд x

t

, у

которого:

;

t

Ex

2

( ) ;

t

Dx

( , ) ( )

tt

Cov x x

(1.1.4)

для любых t и η.

Ряд, для которого выполнены указанные три условия, называют стацио-

нарным в широком смысле, или слабо стационарным, а также стационарным

второго порядка или ковариационно стационарным, стационарным в ковариа-

циях. Всякий строго стационарный процесс является слабо стационарным, об-

1

Носко В.П. Эконометрика: Введение в регрессионный анализ временных рядов. – М.: Ло-

гос, 2004.

12

ратное, вообще говоря, неверно, например, одно из условий может зависеть от

времени

1

.

Применительно к рядам социально-экономической динамики, которые

можно отнести к обратимым по их свойствам, условия (1.1.4) должны быть

преобразованы так:

txE

t

;

2

()

t

Dx

;

( , ) ( )

tt

Cov x x

. (1.1.5)

Первое условие говорит о том, что для прогнозируемого процесса харак-

терна некоторая закономерность, выраженная в изменяющемся во времени ма-

тематическом ожидании процесса. Поэтому для проверки его условия необхо-

димо определить вид математического ожидания, а затем установить, как ме-

няются, и меняются ли, дисперсия и ковариация. Эта процедура легко выпол-

нима, если исследователь располагает значительным числом наблюдений. В та-

ком случае он может использовать различные статистические критерии, напри-

мер, Колмогорова–Смирнова, Манна–Уитни, Джини, Т-критерий Вилкоксона и

другие.

Но, к сожалению, довольно часто прогнозист социально-экономической

динамики работает с короткими рядами, проверка которых на стационарность с

помощью статистических критериев затруднительна.

Однако, поскольку нас интересует проверка имеющегося ряда на обра-

тимость и необратимость, то статистические гипотезы нельзя принять в каче-

стве основного инструмента идентификации рядов. Действительно, если

длинный ряд прошѐл проверку на стационарность, мы можем утверждать,

что он является обратимым и для его прогноза могут использоваться методы

математической статистики. Но если ряд нестационарен в узком смысле? Он

может быть как обратимым с характеристиками (1.1.5), так и необратимым,

для которого эти характеристики теряют всякий смысл. Как же поступать в

этом случае? Для коротких рядов задача в принципе не решается статистиче-

скими методами.

Поэтому здесь следует использовать сущностные характеристики процесса

для его диагностики. По поводу обратимых процессов можно утверждать, что

точность их описания тем выше, чем большее количество наблюдений за ними

собрано – это свойство вытекает из особенностей выборочного метода. Что ка-

сается необратимых процессов, то для них характерно иное свойство – по-

скольку они меняют свои количественные и качественные характеристики, то

они представимы как результат функционирования непрерывно и необратимо

изменяющейся системы, состояние которой определяется текущими и некото-

рыми прошлыми значениями, причѐм, чем дальше в прошлое уходят эти на-

блюдения за необратимым процессом, тем менее они ценны для прогнозирова-

ния. Поэтому прогнозист должен прежде всего задать себе вопрос: улучшатся

ли прогнозные свойства модели некоторого процесса, если увеличивать стати-

1

Канторович Г.Г. Анализ временных рядов // Экономический журнал ВШЭ. – 2002. – № 1-4;

2003. – № 1. – С. 90.

13

стические данные до бесконечности? Если содержательные характеристики

этого процесса таковы, что вопрос решается положительно, то перед прогнози-

стом обратимый процесс. Если же прогнозист понимает, что увеличение объѐма

выборки ухудшит прогнозные свойства модели, то перед ним необратимый

процесс и статистические методы к его прогнозированию дадут ошибки в про-

гнозах.

Простой пример. Правительство Российской Федерации собирается вы-

полнить прогноз ВВП РФ на перспективу. Ряд значений ВВП РФ – обратимый

или нет? Для того чтобы получить правильный ответ на этот вопрос, надо ре-

шить, повысится ли точность прогнозной модели, если еѐ параметры рассчиты-

вать на длинных статистических данных. Например, повысится ли точность

прогноза, если ряд статистических данных по ВВП считать, начиная с 1950 го-

да? Вряд ли. А повысится ли точность модели, если в неѐ включить 300 наблю-

дений и считать модель с 1710 года? Ни один нормальный экономист не даст на

этот вопрос положительный ответ. Понятно, что чем дальше уходят в прошлое

данные по ВВП РФ, тем менее они ценны для прогнозирования этого показате-

ля. Значит, ряд значений ВВП РФ представляет собой реализацию необратимо-

го процесса, и прогнозировать его с помощью методов математической стати-

стики не целесообразно.

Таким образом, для прогнозирования необратимых процессов нужна иная

методологическая основа, нежели та, которая вытекает из основного метода ма-

тематической статистики – выборочного метода.

1.2. Адаптация и адаптивные методы

краткосрочного прогнозирования. Модель Брауна

Поскольку большие социально-экономические системы, необратимо

развиваясь во времени, адаптируются к различным внешним и внутренним

факторам, модели, которые описывают закономерности этого развития,

также должны учитывать это свойство, то есть быть адаптивными. Иначе

причинно-следственные связи будут не описаны и прогнозные модели бу-

дут неточны.

Понятия адаптации и адаптивности появились в лексиконе экономистов с

приходом в экономику системного анализа. Практически во всех работах, по-

священных анализу свойств больших систем экономики, выявляется свойство

адаптивности, то есть способности к адаптации, приспособлению, самообучае-

мости и самоорганизуемости.

Так, под адаптацией понимается способность системы использовать полу-

чение новой информации для приближения своего поведения и структуры к оп-

тимальным в новых условиях. Самообучение – это способность системы, адап-

тируясь к новым условиям, корректировать своѐ поведение с учѐтом допущен-

ных ошибок. Способность же системы изменять свою структуру, состав и па-

14

раметры элементов при изменении условий взаимодействия с окружающей

средой выделяется как свойство самоорганизуемости

1

.

Любая большая система является адаптивной – она тем или иным образом

приспосабливается к изменившимся условиям. Но не каждая из таких систем

обладает свойством самообучаемости – приспособления не только на основе

внешней информации, но и на основе того, насколько поведение системы дале-

ко от оптимального. Высший уровень живучести большой системы определяет-

ся наличием у ней не только свойств адаптивности и самообучаемости, но и са-

моорганизации.

Поскольку основной задачей социально-экономического прогнозирования

является построение прогнозных моделей, наилучшим способом описывающих

динамику развития, то для этого при прогнозировании эволюционных процес-

сов используют адаптивные методы, под которыми понимают методы, позво-

ляющие в большей степени учитывать текущую информацию и в меньшей сте-

пени – прошлую. Основное свойство таких методов – изменение коэффициен-

тов построенной модели при поступлении новой информации, т.е. адаптация

моделей к новым данным.

Впрочем, иногда встречается и такое понятие адаптивной корректировки

параметров модели, когда они, оцененные с помощью МНК, при поступлении

новой информации просто пересчитываются вновь

2

. В данном случае нельзя

говорить об адаптации, так как последняя предусматривает приспособление

моделей к новой информации, учѐт еѐ в большей степени, чем прошлой, а не

простой перерасчет коэффициентов модели с учетом дополнительной инфор-

мации, которая считается одинаково важной, как в начале наблюдений, так и в

ее конце. Это – уточнение модели, а не еѐ адаптация.

Формальной основой алгоритмов адаптации могут быть любые итератив-

ные методы, позволяющие за конечное количество шагов найти нужное реше-

ние. Именно подобные методы нашли широчайшее применение в задачах тех-

нической кибернетики. Но социально-экономические процессы значительно

многообразнее задач, которые решаются в технической кибернетике. Примени-

тельно к задачам социально-экономического прогнозирования принципиально

различными выступают задачи краткосрочного и среднесрочного прогнозиро-

вания.

В случае краткосрочного прогнозирования задача заключается в том,

чтобы «уловить» последние по времени сиюминутные отклонения от сло-

жившихся тенденций, отклонения, которые вызваны кратковременным дей-

ствием некоторых факторов. После того, как действие этих случайным обра-

зом сложившихся факторов прекратится, показатели социально-экономической

системы вновь вернутся к той траектории, по которой они двигались в преж-

ние времена.

1

Математика и кибернетика в экономике: Словарь-справочник. – М.: Экономика, 1975. – С. 480.

2

Статистическое моделирование и прогнозирование: Учеб. пособие / Г.М. Гамбаров,

Н.М. Журавель, Ю.Г. Королев и др.; Под ред. А.Г. Гранберга. – М.: Финансы и статистика,

1990. – С. 163.

15

В случае среднесрочного прогнозирования задача ставится иначе – нет

смысла учитывать текущие кратковременные колебания и отклонения от

сложившейся тенденции – они в скором времени прекратятся. Есть смысл

«уловить» наметившиеся в последние моменты наблюдений неминуемые из-

менения в тенденциях развития, и, учитывая их, откорректировать прогноз-

ную модель.

Рассмотрим адаптивные методы краткосрочного прогнозирования. Прежде

всего, упростим задачу – предположим, что перед прогнозистом стоит задача

изучить некоторый временной ряд Y

t

, не имеющий какой-либо явно выражен-

ной тенденции, и сделать прогноз в конце ряда на один шаг наблюдения

1

ˆ

T

Y

.

В этом случае ему проще всего воспользоваться в качестве прогнозной модели

простой средней арифметической:

1

1

1

ˆ

.

T

Tt

t

Y Y Y

T

(1.2.1)

Эта средняя арифметическая характеризует средний уровень ряда, откло-

нения от которого вызваны рядом причин.

В случае стационарного процесса, да ещѐ при нормальном распределении

вероятностей эта процедура не вызывает никаких сомнений и возражений. Но

средняя арифметическая, как известно, является наилучшей оценкой математи-

ческого ожидания процесса только в том случае, когда прогнозируемый про-

цесс является стационарным с нормальным распределением вероятностей. Если

эти условия не выполняются, то средняя арифметическая не будет лучшей про-

гнозной моделью.

Для эволюционных процессов текущие отклонения являются более важ-

ными для понимания происходящих процессов, чем прошлые. Тем более, те-

кущие значения являются более важными для прогноза, чем прошлые наблю-

дения. Например, для того, чтобы определить на завтра курс рубля по отноше-

нию к евро, текущие значения этого курса важнее, чем значения полугодовой

давности.

Если представить (1.2.1) в расширенном виде, то получим:

1 1 1

1 1 1 1

ˆ

... ...

T T T t

Y Y Y Y Y

T T T T

. (1.2.2)

Или:

1 1 1 1 1

ˆ

... ...

T T T T T t t

Y v Y v Y vY vY

. (1.2.3)

Здесь v

t

– вес t-го наблюдения, причѐм легко убедиться в том, что:

1

1

T

t

t

v

. (1.2.4)

16

Естественное желание учесть текущую информацию в большей степени,

чем прошлую, может быть математически выражено так:

11

... ...

T T t

v v v v

.

Если при этом потребовать выполнения условия (1.2.4), то, подставляя эти

веса в (1.2.3), можно получить формулу взвешенной средней арифметической.

В математике существует огромное количество рядов, чья сумма будет равна

единице, а каждый вес будет убывать с убыванием наблюдений в прошлое, на-

пример, ряд:

1

1 1 1 1

... ...

1 2 2 3 ( 1) ( 1)

n

n n n n

сходится к единице, то есть его сумма равна единице.

В принципе любой сходящийся к некоторому числу ряд можно преобразо-

вать так, чтобы его сумма была равна единице. Например, ряд

1 1 1

... ...

1! 2! !n

сходится к числу e-1. Поэтому будет равна единице сумма такого ряда:

1 1 1

... ...

1!( 1) 2!( 1) !( 1)e e n e

Так какой ряд из огромного множества имеющихся вариантов предпочесть

для случая краткосрочного прогнозирования эволюционных процессов? Каж-

дый прогнозируемый процесс своеобразен, и использовать один и тот же спо-

соб задания весов будет методологически ошибочным – в каждом отдельном

случае наилучшим будет свой способ задания весов взвешенной средней. Пере-

бирать все возможные сходящиеся к единице ряды в поиске наилучшего из них

на практике не представляется возможным. Поэтому необходимо использовать

некоторую универсальную процедуру, в которой, задавая один или несколько

параметров, можно было бы наилучшим образом настроить взвешенную сред-

нюю к свойствам изучаемого ряда. Такая возможность имеется при показатель-

ном характере задания весов наблюдений:

2

(1 ) (1 ) ...S

(1.2.5)

Здесь параметр α является единственной переменной, изменяя которую,

можно получить модель, пригодную для различных по характеру изменений

прогнозируемого процесса. Иногда этот ряд называют экспоненциальным.

17

С помощью показательно взвешенного ряда весов легко рассчитать сред-

нее взвешенное показателя Y в момент времени Т, которое будет являться про-

гнозной моделью процесса на следующий момент наблюдения (Т+1). Обозна-

чим это прогнозное значение через

1

ˆ

T

Y

.

Тогда, подставляя в (1.2.3) веса ряда (1.2.5), получим:

2

1 1 2

ˆ

(1 ) (1 ) ...

T T T T

Y Y a Y Y

(1.2.6)

или, вынося за скобки общий для всех, кроме первого значения, слагаемых, со-

множитель (1-), получим:

1 1 2

ˆ

(1 )[ (1 ) ...].

T T T T

Y Y Y Y

Сумма в квадратных скобках правой части полученного равенства есть не

что иное, как предыдущая взвешенная средняя, вычисленная на множестве пре-

дыдущих значений ряда. С учетом этого, получим окончательно:

1

ˆˆ

(1 )

T T T

Y Y Y

. (1.2.7)

Формула (1.2.7) оказалась очень удобной для расчетов и получила своѐ на-

звание по имени автора, предложившего еѐ – Р. Брауна. Иногда еѐ называют

«экспоненциальной сглаживающей».

Она, как уже было сказано, имеет смысл только в том случае, когда ряд ве-

сов сходится и его сумма равна единице. В противном случае расчет по форму-

ле (1.2.7) не даст взвешенную среднюю, и модель теряет смысл взвешенной

средней.

Исходный ряд весов (1.2.5), предложенный Брауном, представляет собой

бесконечную геометрическую прогрессию, о которой известно, что она сходит-

ся к единице, если для члена геометрической прогрессии выполняется единст-

венное условие: модуль члена геометрической прогрессии должен быть меньше

единицы

1

.

Для нашего случая это условие запишется следующим образом:

11

. (1.2.8)

Из чего со всей очевидностью следует, что постоянная сглаживания долж-

на изменяться в пределах

2

:

1

Малая математическая энциклопедия. – Будапешт: Изд-во Академии наук Венгрии, 1976. –

С. 412.

2

Светуньков С.Г. О расширении границ применения метода Брауна // Известия Санкт-

Петербургского государственного университета экономики и финансов. – 2002. – № 3. –

С. 94-107.

18

20

. (1.2.9)

Легко убедиться в том, что при величине постоянной сглаживания, пре-

вышающей единицу, ряд весов становится знакочередующимся, сходимым и

его сумма равна единице. Это со всей очевидностью следует из теоремы Лейб-

ница, которая гласит, что ряд

1

1 2 3 4

... ( 1) ... ,

n

n

q q q q q

(1.2.10)

где все q

n

>0, сходится, если последовательность {q

n

} невозрастающая и

lim 0

n

n

q

. (1.2.11)

Применительно к нашему ряду для 1<α<2 это будет сформулировано так.

Ряд значений

23

|1 | |1 | |1 | ...

(1.2.12)

имеет в своѐм составе только положительные члены. Для того чтобы он схо-

дился, необходимо выполнение условия (1.2.11), что для исследуемого ряда

примет вид:

lim |1 | 0

n

n

. (1.2.13)

Оно выполняется, поскольку выражение под модулем всегда меньше еди-

ницы в заданных границах 0<α< 2.

Таким образом, модель Брауна имеет право на существование как при на-

хождении постоянной сглаживания в пределах:

01

, (1.2.14)

которые назовѐм «классическими», так и в пределах:

12

, (1.2.15)

которые назовѐм «запредельным множеством»

1

.

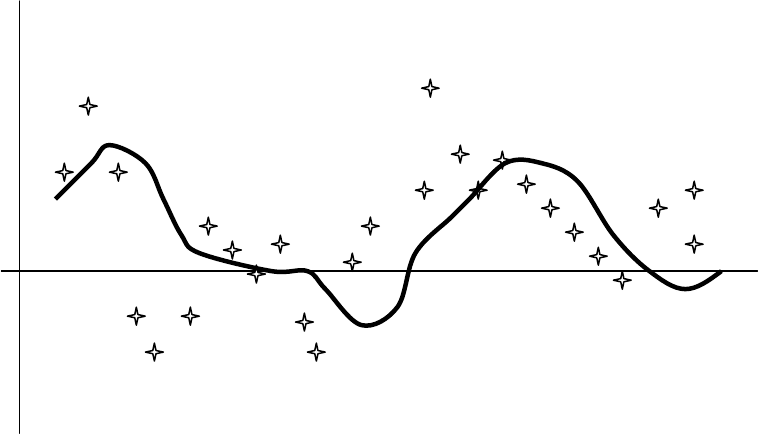

Параметр α получил название постоянной сглаживания. Почему именно

«сглаживания»? Потому что, как и любая взвешенная средняя, эта модель ус-

редняет прошлые значения, то есть сглаживает «пики» и «провалы» графика

динамики показателя (рис. 1).

1

Светуньков С.Г. Запредельные случаи метода Брауна // Экономические науки: Ученые за-

писки УлГУ. – Ульяновск: Изд-во СВНЦ, 1997. – Вып. 2. – Часть 1.

19

Определим влияние постоянной сглаживания на результаты аппроксима-

ции динамических рядов моделью Брауна. Предположим, что постоянная сгла-

живания лежит в пределах от нуля до единицы (1.2.14) и принимает своѐ край-

нее значение, равное нулю.

Тогда, подставив это значение в модель (1.2.7), получим:

1

ˆ ˆ ˆ

(1 )

T T T T

Y Y Y Y

.

То есть модель не учитывает текущую информацию. Это означает, что мо-

дель не является адаптивной.

Теперь подставим в модель Брауна другое крайнее значение из классиче-

ских пределов, а именно – единицу. Получим:

1

ˆˆ

(1 )

T T T T

Y Y Y Y

.

Это означает, что при таком значении постоянной сглаживания модель не

учитывает прошлые значения, а полностью адаптируется к текущей информа-

ции.

Поэтому говорят, что постоянная сглаживания характеризует степень

адаптации модели Брауна к текущей информации. О том, как влияет величина

постоянной сглаживания на степень адаптации модели, свидетельствует

рис. 1.2.2, на котором изображены две сглаженные методом Брауна кривые.

Первая при α=0,3, вторая – при α=0,7.

Y

t

t

0

Рис. 1.2.1. Модель Брауна как сглаживающая тенденцию исходного ряда