Сухарев Н.О. Производственный и операционный менеджмент. Конспект лекций

Подождите немного. Документ загружается.

71

Нормативная мощность = (Проектируемая мощность) х

х (Коэффициент использования) х (эффект)

Прогноз требующихся мощностей. Определение требуемых мощностей

базируется на будущем спросе. Когда спрос на товары и услуги может быть

спрогнозирован с достаточной степенью точности, определение требуемой

мощности может быть прямым. Это обычно требует двух фаз. В течение

первой фазы будущий спрос прогнозируется

традиционными методами, в

течение второй фазы этот прогноз используется для определения требуемой

мощности.

В качестве инструмента для прогнозирования можно использовать метод

регрессионного анализа.

Поскольку нормативная мощность может быть спрогнозирована,

следующий шаг — это определение размера прибыли от каждого добавления

мощности. Для этого сделаем предположение, что служба менеджмента знает

технологию и тип

оборудования, которое будет применено для удовлетворения

будущего требуемого троса. Рис. 7.1. показывает, как новая мощность может

быть спланирована для будущего роста спроса.

Как показано на рис. 7.1,а, новые мощности приобретаются к началу

следующего года. Эти мощности будут достаточными для управления

возрастающим спросом до начала второго года.

К началу третьего года, новые мощности

снова приобретаются, что

позволит организации удовлетворить спрос к началу третьего года Этот

процесс может быть продолжен на будущее.

а) б)

Рис. 7.1. Схема добавленной мощности

На рисунке 7.1,а показан вариант, когда новые мощности приобретаются к

началу последующего года. На рис. 7.1,б большие дополнительные мощности

приобретаются к началу первого года, а будут использованы для будущего

спроса к началу третьего.

Приведенный график показывает только два возможных варианта. В

некоторых случаях выбор

между ними может быть относительно легким.

Подсчитав общую стоимость каждого варианта, выбирается вариант с

наименьшей общей стоимостью. В других случаях определение будущей

мощности предприятия может быть более запутанным. В этом случае

72

компании используют анализ критической точки и анализ текущей

приведенной стоимости.

В большинстве случаев число субъективных факторов при прогнозировании

трудно квалифицировать и измерить. Эти факторы включают: технологические

решения, действия конкурентов, строительные правила, решения по

человеческим ресурсам, местные, региональные и федеральные законы и

правила.

Когда будущий спрос на товары и услуги и нормативная

мощность

подвержены значительным изменениям, предлагаемые процедуры могут быть

неадекватными. В этом случае проблемы требуемой мощности могут быть

определены с помощью вероятностных моделей решения. Типичная задача

требующего решения — каков будет размер строящегося предприятия, чтобы

удовлетворить будущий спрос. Основные варианты связаны с факторами

спроса и принятым рынком для производимых товаров и услуг.

В этих случаях

уровень будущего размера рынка должен рассматриваться, как благоприятный,

так и неблагоприятный. В этом случае успешно используется теория решений с

неопределенным будущим, с использованием как таблиц, так и дерева целей.

7.4. АНАЛИЗ КРИТИЧЕСКОЙ ТОЧКИ.

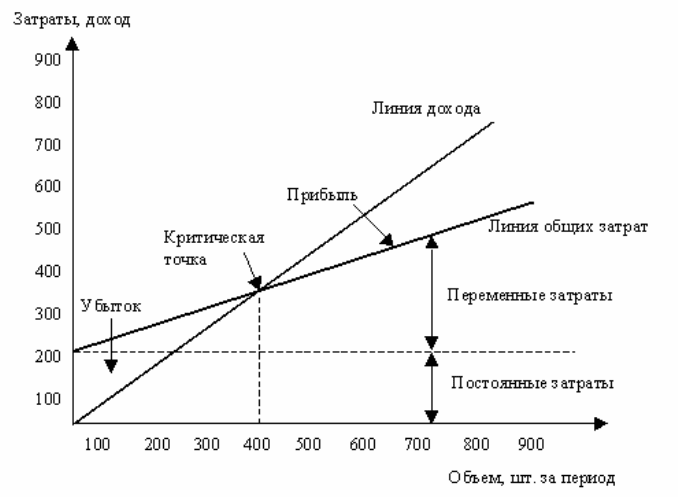

Анализ критической точки (в долларах, рублях или штуках), представляет

собой нахождение точки, в которой затраты

равны доходу. Эта точка является

критической точкой. Анализ критической точки требует оценки постоянных

затрат, переменных затрат и дохода.

Постоянные затраты – это затраты, которые существуют, даже если ничего

не производится, т.е. ни одна единица товара не выпускается или никто не

обслуживается.

Переменные затраты – это такие, которые меняются с изменением объема

производства

в штуках. Главная составляющая в переменных затратах – это

затраты труда или материалы.

Линия дохода начинается от начала координат и продолжается вверх

вправо, увеличиваясь с каждой проданной единицей товара (см. рис. 7.2). Когда

линия дохода пересекает общую линию затрат, это – критическая точка, по

отношению к которой область прибыли расположена справа, а убытков –

слева.

Затраты и доход изображены прямыми линиями, т.е. они находятся в

прямой зависимости от количества произведенных штук товара. Однако, ни

постоянные затраты, ни переменные затраты не будут прямыми линиями.

Например, постоянные затраты изменяются в соответствии со стоимостью

оборудования или используемой площадью; затраты труда изменяются при

сверхурочных работах или при квалификации

наемных рабочих, доход может

меняться при таких факторах как скидки в зависимости от объема.

Существуют два графических подхода к анализу критической точки.

Первый определяет все постоянные затраты и суммирует их. Переменные

затраты оцениваются при анализе труда, материалов и других затрат,

связанных с производством каждой единицы Постоянные затраты

представлены горизонтальной линией,

начинающейся на оси ординат.

73

Переменные затраты показаны как возрастающие приростные затраты,

начинающиеся в области постоянных затрат на оси ординат и возрастающие с

каждым изменением в объеме.

Рис. 7.2. Базовая критическая точка.

Формулы для анализа критической точки в долларах или штуках

BEP(x) = F / (P – V)

BEP($) = BEP(x)P = FР / (P – V) = F / ((P – V) / P) = F / (1 – V/ P )

где ВЕР (х) – критическая точка в штуках;

BEP ($) – критическая точка в Д.Е.;

P – цена за единицу;

Х – количество произведенных единиц;

TR = Px – общий доход;

F – постоянные затраты;

V – переменные затраты на единицу;

TC = F + Fx – общие затраты.

Когда общий доход эквивалентен общим затратам, получаем:

TR = TC или: Px = F +Vx

Решив уравнение относительно x, имеем:

Прибыль = TR - TC = Px – (F +Vx) = (P – V)x – F.

Второй путь анализа критической точки – определение общих затрат для

малого текущего периода и затем для соответствующих объемов выпуска.

74

Данные можно свести в таблицу. Эти данные достаточны для изображения

линии представляющей общие как постоянные, так и переменные затраты.

Таким образом, линия регрессии или прямая аппроксимирующая ее. Может

быть показана в виде общих затрат, как показано на рис. 7.3. Там где линия

общих затрат пересекает ось ординат находиться аппроксимированное

значение постоянных затрат

(точка А).

Таблица 7.4. Объем, затраты и доход

Месяцы Объем, ед. Затраты Доход

Январь 300 120 000 130 000

Февраль 350 125 000 150 000

Март 500 135 000 200 000

Апрель 550 140 000 220 000

Май 250 110 000 100 000

Июнь 200 100 000 85 000

Июль 400 120 000 175 000

Рис .7.3. График на основе данных таблицы

Используя эти соотношения, можно напрямую определить критическую

точку и прибыль. Особый интерес представляют две формулы:

75

назатраты/Це Переменные-1

затраты постоянные Общие

ДЕ в точкаяКритическа

затраты Переменные-Цена

затраты постоянные Общие

штуках в точкаяКритическа

=

=

Цель анализа критической точки – это помощь в процессе отбора и

определения объемов выпуска с наименьшими общими затратами. Такая точка

будет, например, также показывать область наибольшей прибыли. Возможно

решение двух вопросов: найти процесс с наименьшими затратами и

наибольшим значением прибыли. Такое прямое определение в двух

направлениях может сделать процесс решения успешным.

Рис. 7.4 показывает

три варианта процессов с помощью простого графика, называемого картой

пересечений. Три различных процесса могут быть представлены тремя

различными затратами. Из различных выпусков только один будет иметь

наименьшие затраты.

Рис 7.3. Карты пересечений

Многопродуктный случай. Анализ критической точки для однопродуктного

случая бывает недостаточно. Большинство фирм выпускают несколько

76

изделий. Каждое изделие имеет свою продажную цену и переменные затраты.

Используя анализ критической точки, преобразуем уравнение с учетом вклада

каждого товара.

,

1 )i ) (Wi - Vi / P(

F

BEP (S) =

где V - переменные затраты на единицу,

Р - цена за единицу;

F - постоянные затраты;

W – процент каждого товара в общем объеме продаж в долларах;

i - индекс товара.

Анализ критической точки для товара обеспечивает менеджера пониманием

реального уровня будущих продаж. Он точно знает, что должно быть продано

каждый день. Анализ критической точки такого

типа может быть проведен,

рассмотрен и обсужден, после чего принимается решение о необходимом

оборудовании. Действительно, лучшее обсуждение вероятного успеха

предприятия может быть выполнено на основе анализа критической точки.

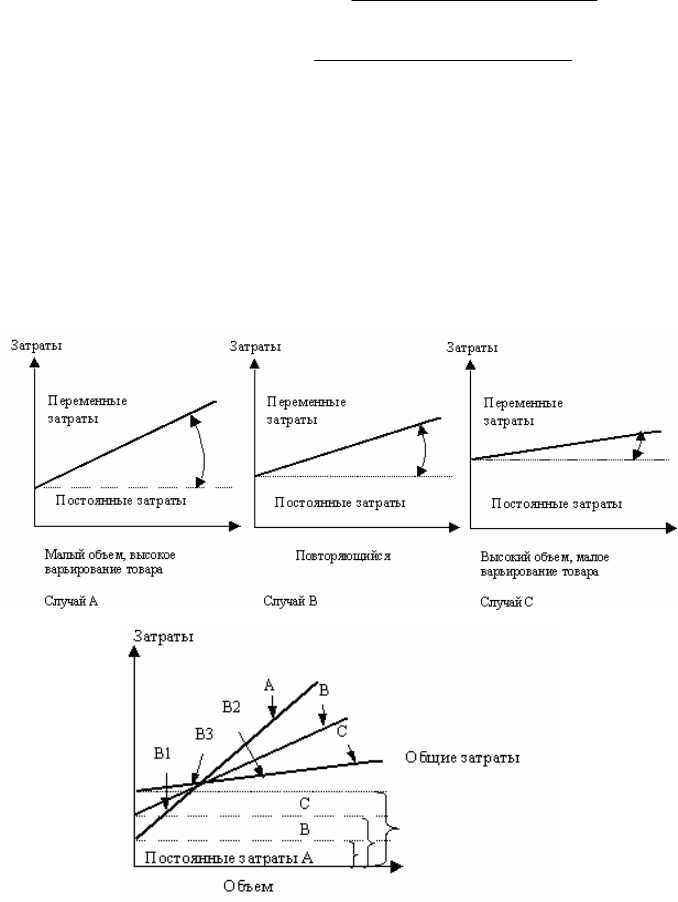

Анализ критической точки применительно к проблемам мощности.

Влияние решений о мощности может быть показано через использование

анализа критической точки (см. рис. 7.3).

Если

прогноз выпуска ниже, чем фактический объем, фирма может выбрать

не соответствующий действительности процесс. Чем выше будут затраты на

единицу товара, тем больше фирма работает с несовершенными процессами,

скажем, в точке В1, чем в точках В2 и В3. Выбор решения о мощности во

время процесса производства трудно изменить.

Кроме того, чем дальше

будем двигаться вправо, к непрерывным

процессам, тем оборудование и процесс производства будут сложнее и дороже

если спрос изменяется или не определен, то важным фактором является

гибкость производственного процесса.

С изменением размера производства при продолжительных

производственных процессах часто требуются серьезные пересмотры и

существенные расходы. Тогда как большая гибкость влево от длительных

процессов дает лучшие результаты.

ОБОБЩЕНИЕ

Процессы, которые используют операционные менеджеры при выполнении

преобразований, могут быть важными и для производства товаров. Процессы

преобразования определяются как постоянными и переменными затратами, так

и количеством и качеством товара. Процесс решения может приводить к

выбору технологии, которая сфокусирована на процессе или продукте либо

занимает место между

ними. Тем не менее, должны применяться мощности и

технология, которые будут давать конкурентное преимущество.

Хорошее прогнозирование, анализ критической точки, карты пересечений,

деревья решений, денежный поток и техника чистой текущей стоимости (NPV)

особенно применимы производственными менеджерами, когда они принимают

решения о процессах.

77

Часть четвертая.

ТАКТИЧЕСКИЕ РЕШЕНИЯ

В ПРОИЗВОДСТВЕННОМ И

ОПЕРАЦИОННОМ МЕНЕДЖМЕНТЕ

Глава 8. ТЕКУЩЕЕ ПЛАНИРОВАНИЕ

Планирование – одна из важнейших функций менеджера. Текущее

планирование связано с определением количества и времени производства в

среднесрочные периоды.

Производственные менеджеры пытаются определить наилучший путь,

чтобы обеспечить прогнозируемый спрос, регулируя скорость производства,

уровень трудовых затрат, уровни запасов, сверхурочную работу, скорости

субподрядных работ и других поддающихся контролю переменных.

Главной целью всех управляющих процессов

является минимизация затрат

в течение всего среднесрочного периода.

8.1. ПРОЦЕССЫ ПЛАНИРОВАНИЯ

Прогнозирование спроса предусматривает рассмотрение краткосрочных,

среднесрочных и долгосрочных задач.

Долгосрочное планирование основывается на долгосрочном прогнозе и

предусматривает решение менеджерами вопросов производственных

мощностей и определения стратегии выпуска продукции. Долгосрочные планы

являются прерогативой высших уровней менеджмента. При этом решаются

такие вопросы, как

расширение и размещение производства, внедрение новых

изделий и научный поиск, а также определяются периоды и объемы

необходимых инвестиций в течение нескольких лет.

Среднесрочное планирование начинается с поиска решения развития

производственной мощности на срок свыше года. Это функция операционного

менеджера, который ответствен за решение тактических задач. План

тактических решений состоит из

месячного и квартального планирования, в

которых учитываются колебания спроса. Все эти планы должны

соответствовать долгосрочной стратегии менеджмента высокого уровня и

находить свое решение в рамках выделенных для этих целей ресурсов ранее

при принятии стратегических решений.

Краткосрочное планирование охватывает годичный и очень часто менее чем

трехмесячный периоды. За этот план также отвечает

операционный персонал,

который совместно с планировщиками и начальниками цехов разукрупняет

среднесрочный план – в недельный, суточный и часовой планы (планы-

графики). Тактические задачи, решаемые в краткосрочном планировании,

рассматривают вопросы загрузки, последовательности запуска, пропускной

способности на уровне «узких мест», диспетчирования и ряд других задач.

На рис. 8.1 показаны временные горизонты и перечень решаемых

задач в

процессе краткосрочного, среднесрочного и долгосрочного планирования.

78

Сегодня Три месяца Один год Пять лет

Горизонт планирования

КРАТКОСРОЧНЫЕ

ПЛАНЫ

- назначение работ;

- упорядочение;

- расписание выполнения

работ;

- диспетчирование.

СРЕДНЕСРОЧНЫЕ ПЛАНЫ

- планирование продаж;

- производственное и

финансовое планирование;

-планирование трудовых

ресурсов, запасов

субподряда

- анализ оперативных планов

ДОЛГОСРОЧНЫЕ ПЛАНЫ

- исследование и разработки;

- увеличение капитальных

вложений;

- размещение мощностей и

расширение их

Рис 8 .1. Перечни решаемых в процессе задач планирования.

8.2. СОДЕРЖАНИЕ И НАПРАВЛЕНИЕ ТЕКУЩЕГО ПЛАНА

Данные прогнозируемого спроса, производственной мощности, общего

состояния запасов, численности рабочих, относительного количества единиц

материального потока и пр. используются разработчиком текущего плана для

определения темпа выпуска продукции предприятием или рабочими центрами

в течение планового периода от трех до 18 месяцев

. Такой план составляется

для производственных предприятий и для предприятий сервиса.

На рис. 8.2 показано, что операционный менеджер не только получает

информацию о входных параметрах из отдела прогнозирования спроса, но

также имеет дело с информацией о финансах, персонале и доступности

источников исходных материалов и сырья.

В условиях производства основой системы планирования является

производственный план, который удовлетворяет требования производства в

исходных материалах и узлах (MRP), обеспечивает поставки или производство

деталей, узлов или других необходимых компонент для завершения

изготовления конечного продукта. Завершающим шагом системы

производственного планирования является детальная разработка планов

загрузки рабочих мест и изготовления изделий.

79

Исследования

технология

спрос

Место на рынке

Решение о выборе

Процессы планирования

и решений

Прогнозы спроса,

последовательность

Численность

рабочих

Доступность исходных

материалов

Располагаемые

материалы

Внешние источники

и мощности

субподрядчики

Производственная

мощность

Текущее планирование

на производстве

Основной

производственный план

(расписание)

Система планирования

потребности в

материалах и узлах

Планирование

очередности прохождения

изделий и выполнение

операций

Рис. 8. 2. Взаимосвязи текущего плана

8.3. ОСНОВНЫЕ НАПРАВЛЕНИЯ В ТЕКУЩЕМ ПЛАНИРОВАНИИ

При разработке текущего плана менеджер должен ответить на следующие

вопросы:

1 Должны ли быть использованы запасы (заделы), чтобы отреагировать на

изменение спроса в течение планового периода?

2. Должны ли изменения спроса сопровождаться изменениями численности

рабочих?

3. Должны ли использоваться дополнительные наемные рабочие

на

определенные периоды или применяться сверхурочные работы либо, наоборот,

при снижении спроса (в период флуктуаций) допустимы простои рабочих?

4. Должны ли использоваться субподрядчики в период флуктуаций, с тем

чтобы сохранить без изменений основную численность рабочих?

5. Должны ли быть изменены цены, чтобы повлиять на спрос?

Все эти вопросы решает менеджер, включая вопросы

варьирования

запасами (заделами), темпом производства, уровнем использования труда,

мощностью и другими управляющими переменными. Когда во времени

изменяется одна переменная, то это называется чистой стратегией

планирования. Обычно используется набор стратегий для того, чтобы достичь

выполнения плана производства.

Рассмотрим каждую из восьми чистых стратегий.

1. Управление уровнем запасов (заделов). Менеджеры могут увеличивать

незавершенное

производство и запасы в периоды снижения спроса, чтобы

встретить высокий спрос в будущие периоды, они должны согласиться с тем,

80

что затраты на хранение, страховку, ручную перевозку, старение, а так же

мелкие кражи и капитальные затраты увеличатся (эти затраты обычно

изменяются в пределах 5 – 50%). С другой стороны, когда фирма входит в

период увеличивающегося спроса, нехватка продукции ведет к потере продаж в

результате неудовлетворительного обслуживания покупателей в течение

длительного времени.

Преимущества стратегии: изменение

численности рабочих происходит

постепенно или отсутствует, никакого выравнивания производственного

процесса не требуется.

Недостатки стратегии:

затраты на содержание запасов; при неожиданном

увеличении спроса возникновение дефицита, в результате – потеря объемов

продаж; управление уровнем запасов (заделов) может быть использовано на

производстве, но не в сервисе.

2. Варьирование численностью рабочих наймом и увольнением. Один

из путей отслеживания спроса – это найм и увольнение производственных

рабочих, чтобы выровнять темп производства. Но

часто новые рабочие

нуждаются в обучении и овладении навыками работы, поэтому средняя

производительность временно падает, пока эти рабочие не адаптируются на

фирме.

Преимущества: позволяет избежать затрат по другим альтернативам.

Недостатки: затраты связанные с приемом и увольнением, значительны,

затраты на обучение могут возрасти.

Стратегия используется там, где не требуется неквалифицированный труд,

приносящий дополнительный доход.

3. Варьирование темпов производства путем использования

сверхурочного времени или времени простоев. Иногда возможно сохранять

постоянную численность рабочих, изменяя продолжительность рабочего

времени. Когда же спрос возрастает очень быстро и значительно, возможность

управлять темпами производства с помощью сверхурочной работы

уменьшается. Затраты на сверхурочные работы возрастают, и длительные

сверхурочные работы изнашивают

рабочих, что проявляется в снижении общей

производительности труда. При сверхурочных увеличиваются затраты на

обслуживание оборудования, связанные с необходимостью содержать

производственное оборудование в готовности, в частности, термические печи,

компрессорные станции.

Преимущества: позволяет приспособиться к сезонным колебаниям спроса и

избежать затрат на прием и увольнение рабочих.

Недостатки: выплаты на сверхурочную работу, снижение

производительности

, усталость рабочих могут не позволить отразить

изменение спроса.

Данная стратегия вносит элемент гибкости в текущий план.

4. Субподряд: фирма может приобретать дополнительные временные

мощности, заключая субподряд на выполнение отдельных работ в период

пикового спроса. Однако это не дешево и существует риск открыть дверь