Старова Л.И. Анализ производственно-хозяйственной деятельности предприятия

Подождите немного. Документ загружается.

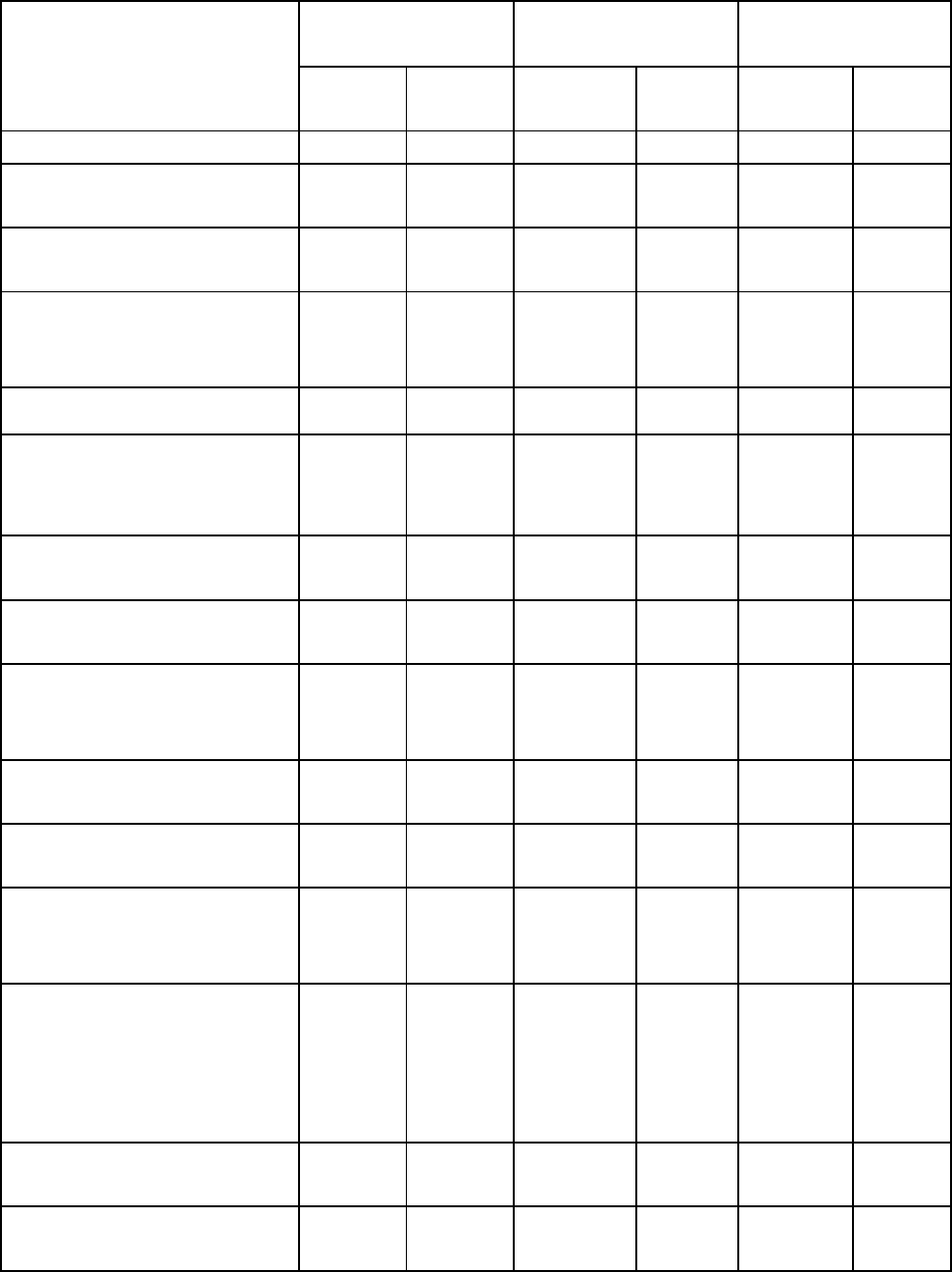

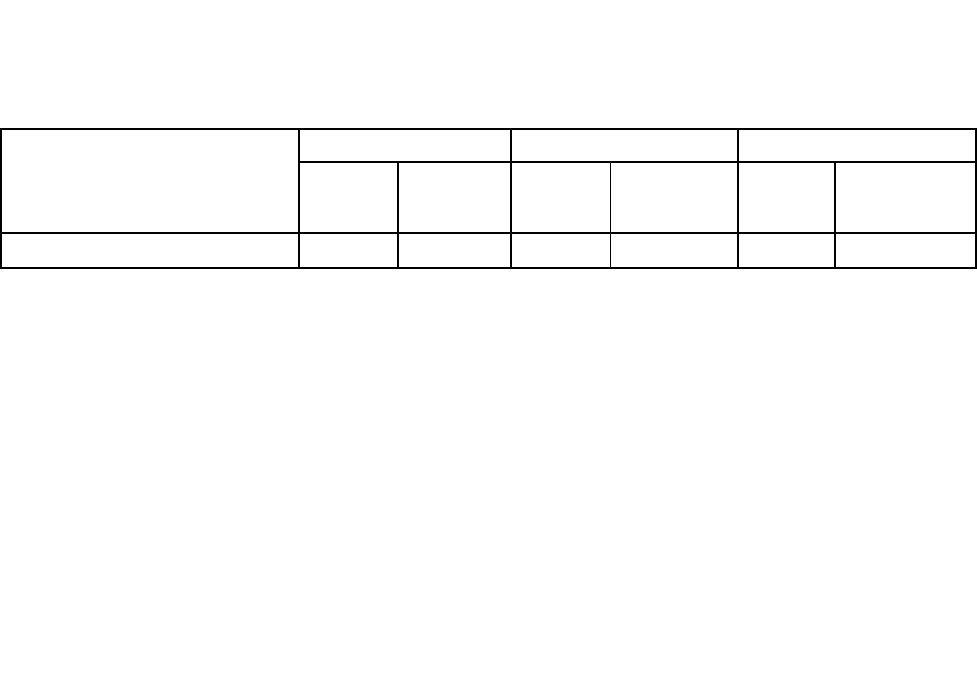

Таблица 10.3

Анализ распределения и использования прибыли предприятия

Показатели

План Факт

Отклонение от

плана (±)

млн. р. уд.вес,

%

млн. р. уд.вес,

%

млн. р. уд.вес

,%

1 2 3 4 5 6 7

1. Прибыль от реализа&

ции продукции

17900 100 19296 96,48 +1396 66,48

2. Операционные фи&

нансовые результаты 204 1,02 +204 9,71

3. Внереализационные

финансовые результа&

ты

500 2,50 +500 23,81

4.Балансовая прибыль 17900 100 20000 100 +2100 100

5. Прибыль от меро&

приятий, облагаемых

налогом на доход

6. Сумма налога на не&

движимость

500 2,793 560 2,8 +60 +0,007

7. Льготируемая при&

быль

1500 8,38 1600 8,0 +100 -0,38

8. Налогооблагаемая

прибыль (стр.4-стр.5-

-стр.6-стр.7)

15900 88,827 17840 89,2 +1940 +0,373

9. Налог на доходы от

ценных бумаг

10. Налог от участия в

СП

11. Налог на прибыль

по действующей став&

ке

3397,5 18,9804 4450 22,25 +1052,5 +3,2696

12. Прибыль остающа&

яся в распоряжении

предприятия (стр.8+

+стр.5+ стр.7-стр.9-

-стр.11)

14002,5 78,226 14990 74,95 +987,5 -3,276

13. Другие налоги и

сборы

607,5 3,394 100 0,5 -507,5 -2,894

14. Экономические

санкции

88 0,44 +88 +0,44

251

Окончание табл. 10.3

1 2 3 4 5 6 7

15. Чистая прибыль

(стр.12-стр13-стр.14)

13395 74,832 14802 74,01 +1407 -0,822

16. Распределение чи&

стой прибыли:

16.1. В резервный фонд

670 3,74 740 3,7 +70 -0,04

в процентах к чистой

прибыли

5 5

16.2. В фонд накопле&

ния

6700 37,4 7400 37,0 +700 -0,4

в процентах к чистой

прибыли

50 50

16.3. В фонд потребле&

ния

6028 33,69 6662 33,31 +637 -0,38

в процентах к чистой

прибыли

45 45

16.3.1. На коллектив&

ное потребление

1507,0 8,42 1665,5 8,33 +158,5 -0,09

в процентах к фонду

потребления

25 25

16.3.2. На индивиду&

альное потребление

4521,0 25,26 4996,5 24,98 +475,5 -0,28

в процентах к фонду

потребления

75 75

16.4. На другие цели

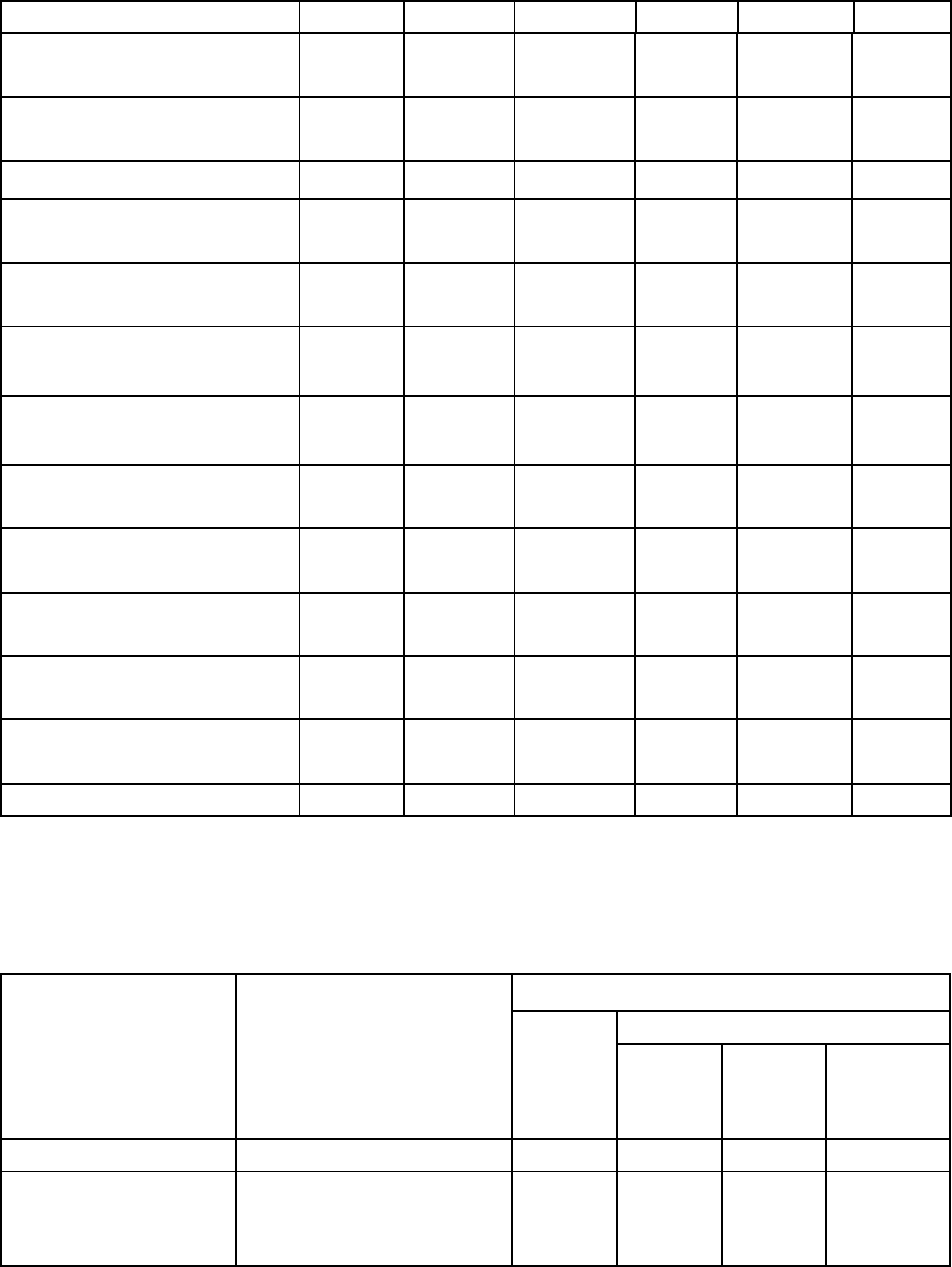

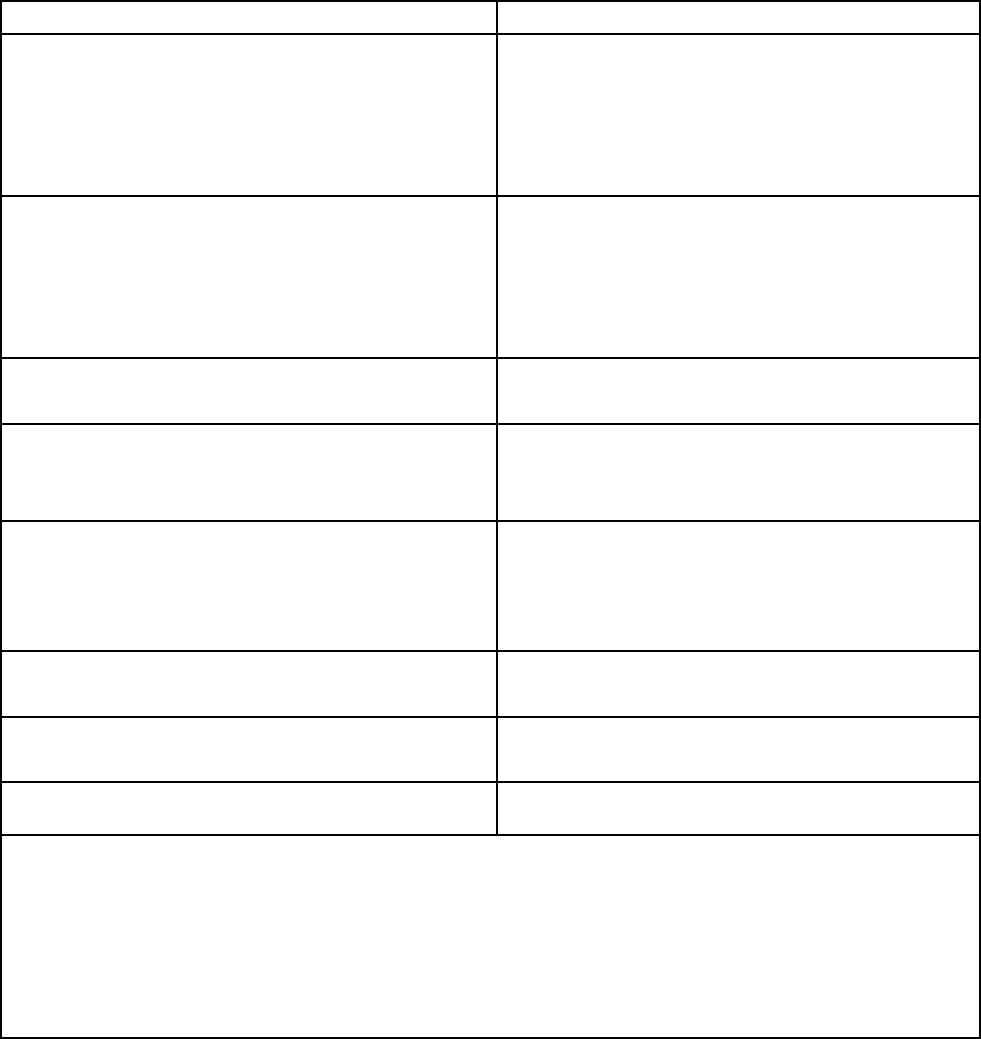

Таблица 10.4

Анализ факторов формирования чистой прибыли

и изменения фондов предприятия

Фактор

Алгоритм расчета из&

менения чистой при&

были предприятия

Изменение суммы, млн.р.

чистой

прибы&

ли

фондов предприятия

ре&

зерв&

ного

накоп&

ления

потреб&

ления

1 2 3 4 5 6

Изменение чи&

стой прибыли,

всего

1339514802

ППΔП

ч0ч1ч

−=

=−=

+1407 +70,35 +703,5 +633,15

252

Продолжение табл. 10.4

1 2 3 4 5 6

в том числе

за счёт:

1.Балансовой

прибыли, всего

0,748322100

УΔПΔП

ч0б

пб

ч

⋅+=

==

+1571,43 +78,57 785,7 +707,16

в том числе

за счёт:

1.1. Прибыли от

реализации про&

дукции (товаров,

работ, услуг),

всего

0,748321396

УΔПΔП

ч0

п

р

пр

ч

⋅+=

==

+1044,63 +52,23 +522,33 +470,09

в том числе

за счёт:

1.1.1.Объёма реа&

лизованной про&

дукции, всего

0,74832225

УΔПΔП

ч0

Np

р

Np

ч

⋅+=

==

+168,37 +8,42 +84,19 +75,76

в том числе

за счёт:

1.1.1.1.Объёма

произведенной

продукции

0,74832288,71

УΔПΔП

ч0рч

т

N

т

N

⋅+=

==

+216,05 +10,8 +108,02 +97,23

1.1.1.2. Остатков

нереализованной

продукции

0,7483263,71

ч0

УΔПΔП

онр

р

онр

ч

⋅−=

==

-47,68 -2,38 -23,84 -21,46

1.1.2. Структуры

и ассортимента

реализованной

продукции, всего

0,74832153

УΔПΔП

ч0

стр

р

стр

ч

⋅+=

==

+114,49 +5,72 +57,2 +51,52

в том числе

за счёт:

1.1.2.1.Структуры

объёма реализа&

ции

0,7483228,77

ч0

У

р

ΔП

ч

П

сNpсNp

⋅+=

==∆

+21,53 +1,08 +10,76 +9,69

1.1.2.2. Структу&

ры себестоимости

реализованной

продукции

0,74832124,23

ч0

У

р

ΔП

ч

ΔП

ссрпссрп

⋅+=

==

+92,96 +4,65 +46,48 +41,83

253

Продолжение табл. 10.4

1 2 3 4 5 6

1.1.3. Цен реали&

зации изделий

0,748323335

УΔПΔП

ч0

цр

р

цр

ч

⋅+=

==

+2495,65 +124,78 +1247,8 +1123,05

1.1.4. Себестои&

мости реализо&

ванных изделий

0,748322317

УΔПΔП

ч0

ср

р

ср

ч

⋅−=

==

-1733,86 -86,69 -866,93 -780,24

1.2. Прибыли от

операционных

финансовых ре&

зультатов

74832.0204

УОФРΔП

ч0

офр

ч

⋅+=

∆=

+152,66 +7,63 +76,33 +68,7

1.3. Внереализа&

ционных финан&

совых результа&

тов, всего

0,74832005

УВФРΔП

ч0

вфр

ч

⋅+=

=∆=

+374,16 +18,71 +187,08 +168,37

2. Изменение

удельного веса

чистой прибыли в

балансовой, всего

20000

0,008220,74832)

0120000(0,74)У

(УПΔП

ч0

ч1б1

удпч

ч

×

×−=−

−=−

−=

-164,40 -8,22 -82,2 73,98

2.1.Суммы налога

на недвижимость

в балансовой при&

были

0,00007

20000 0,02793)

(0,028 20000) У-

-(УПΔП

нвд0

нвд1б1

ндв

ч

×

×=−

−=

=

-1,4 -0,07 -0,7 -0,63

2.2. Суммы нало&

га на прибыль в

балансовой при&

были

0,032696

200000,189804)

2520000(0,22)У-

-(УПΔП

нп0

нп1б1

нп

ч

×

×=−

−=

=

-653,92 -32,7 -326,96 -294,26

2.3. Суммы нало&

га на доходы в

балансовой при&

были

)У-(УПΔП

ндх0ндх1б1

нд

ч

=

2.4. Суммы

других налогов и

местных сборов в

балансовой при&

были

==∆ )У-У(ПП

дм0дм1б1

дн

ч

0,0289420000

0,03394)520000(0,00

⋅=

=−=

+578,8 +28,94 +289,4 +260,46

254

Окончание табл. 10.4

1 2 3 4 5 6

2.5. Экономиче&

ские санкции в

балансовой при&

были

0044,020000

)У(УПП

эк0эк1б1

эс

ч

⋅−=

=−=∆

-88,0 -4,4 -44,0 -39,6

В табл. 10.4:

ндх0

У

,

−

ндх1

У

удельный вес суммы налога на доходы в балансовой при&

были по плану и фактический, в долях;

−

нвд1нвд0

У,У

удельный вес суммы налога на недвижимость в балансовой

прибыли по плану и фактический, в долях;

−

нп1нп0

У,У

удельный вес суммы налога на прибыль в балансовой при&

были по плану и фактический, в долях;

−

пм1пм0

У,У

удельный вес других налогов в балансовой прибыли по плану и

фактический, в долях;

−

эк1

У

фактический удельный вес экономических санкций в балансовой

прибыли, в долях.

Чистая прибыль предприятия распределяется, прежде всего, в фонды на&

копления и потребления, а в зависимости от вида предприятия (например, акци&

онерное общество) – ещё и в резервный фонд и на выплату дивидендов. Ана&

лиз распределения и использования прибыли предприятия проводится по фор&

ме табл. 10.4.

Сумма отчислений в j-й фонд предприятия (резервный, накопления и по&

требления) рассчитывается по формуле

чфjчпрj

КПФ =

,

где

чфj

К

– коэффициент отчислений от чистой прибыли предприятия в его j-й

фонд.

Влияние этих факторов первого порядка, если происходит изменение ко&

эффициентов отчислений в j-й фонд предприятия в отчётном периоде по срав&

нением с плановым, можно рассчитать приёмом абсолютных разниц.

Изменение суммы отчислений в j-й фонд предприятия за счёт изменения

суммы чистой прибыли, всего:

чфj0ч

пч

прj

КΔПΔФ =

.

Изменение суммы отчислений в j-й фонд предприятия за счёт изменения

коэффициентов отчислений в эти фонды:

чфjч1

кчф

прj

ΔКПΔФ =

.

Методика расчёта i-х факторов изменения чистой прибыли и изменения

255

отчислений в j-й фонд предприятия при условии, что

чфj1чфj0

КК =

, приведе&

на в табл. 10.4.

Средства фондов имеют целевое назначение и расходуются в соответ&

ствии со сметами. По этому далее необходимо изучить:

соответствие фактических расходов, предусмотренным в смете;

структуру использования сметы и её изменение;

причины отклонений от сметы по каждой статье;

эффективность мероприятий, осуществленных за счет средств фондов.

Для анализа использования сметы и изучения структуры использования

фондов составляется аналитическая таблица по следующей форме:

Таблица 10.5

Статьи использования

фонда (накопления, по&

требления, резервного)

По смете Фактически Отклонение (+,-)

сумма

% к

итогу

сумма

% к

итогу

сумма

% к

итогу

1 2 3 4 5 6 7

Фонд накопления используется в основном на финансирование затрат на

расширение производства, его техническое перевооружение, внедрение новых

технологий и т.д. При анализе использования средств этого фонда целесообраз&

но изучить полноту финансирования запланированных мероприятий и своевре&

менность выполнения работ.

Фонд потребления используется на коллективные нужды (расходы на со&

держание объектов культуры и здравоохранения, проведение оздоровительных

и культурно-массовых мероприятий, аренда помещений для этих целей и др.) и

индивидуальные (вознаграждение по итогам работы за год, материальная по&

мощь, частичная оплата путёвок на отдых, лечение, экскурсии, стипендии сту&

дентам, частичная оплата питания и проезда, единовременные пособия при ухо&

де на пенсию и т.д.).

10.5. Анализ суммы налогов, вносимых в бюджет

В процессе анализа изучают:

1. Состав, структуру, выполнение плана и динамику налогов:

абсолютную сумму налогов на прибыль, на недвижимость, других нало&

гов и местных сборов; их удельный вес в балансовой прибыли по плану и фак&

тически; абсолютное и относительное отклонение от плана; темп роста и при&

роста.

2.Степень выполнения поступлений налогов в бюджет (определяется пу&

тем сравнения фактически начисленной и внесенной суммой налогов в бюджет

и расчетом задолженности перед бюджетом как по каждому виду налогов, так и

в целом по всем налогам).

3.Факторы и их влияние на изменение суммы налогов.

256

Сумма любого налога, вносимого в бюджет из балансовой прибыли, зави&

сит от налогооблагаемой базы и ставки налога.

В данном вопросе рассмотрим анализ суммы налогов на недвижимость и

на прибыль.

Исходная факторная модель суммы налога на недвижимость (факторы

первого порядка):

ндв

нд

псндв

СОН =

,

где

нд

пс

О

- остаточная первоначальная среднегодовая стоимость ОФ, подлежа&

щих налогообложению, млн.р./год;

ндв

С

- годовая ставка налога на недвижимость с учетом коэффициента,

корректирующего его величину, в зависимости от места расположения или

регистрации налогоплательщика, в долях.

Структурно-логическая факторная модель анализа суммы налога на не&

движимость приведена на рис. 10.2.

К факторам второго порядка относятся факторы, влияющие на остаточ&

ную первоначальную среднегодовую стоимость ОФ, подлежащих налогообло&

жению

нд

пс

О

.

нд

пс

нд

с

нд

пс

ИПСО −=

;

лн

сс

нд

с

ПСПСПС −=

;

лн

пспс

нд

пс

ИИИ −=

,

где

нд

с

ПС

- первоначальная среднегодовая стоимость основных фондов, подле&

жащих налогообложению, млн.р./год;

нд

пс

И

- сумма износа ОФ, подлежащих налогообложению, млн.р./год;

с

ПС

,

лн

с

ПС

- первоначальная среднегодовая стоимость основных фондов

предприятия соответственно всего и имеющая льготы по налогообложению,

млн.р./год;

пс

И

,

лн

пс

И

- сумма начисленного износа по всем ОФ предприятия в целом

и по ОФ, имеющим льготы по налогообложению, млн.р./год.

257

Рис. 10.2. Структурно-логическая факторная модель

анализа суммы налога на недвижимость

Влияние факторов первого порядка на изменение суммы налога на недви&

жимость можно определить способом абсолютных разниц, а второго и последу&

ющих порядков – путем сравнения фактических значений факторов с плановым

их уровнем (табл. 10.6.) и расчетам абсолютных отклонений.

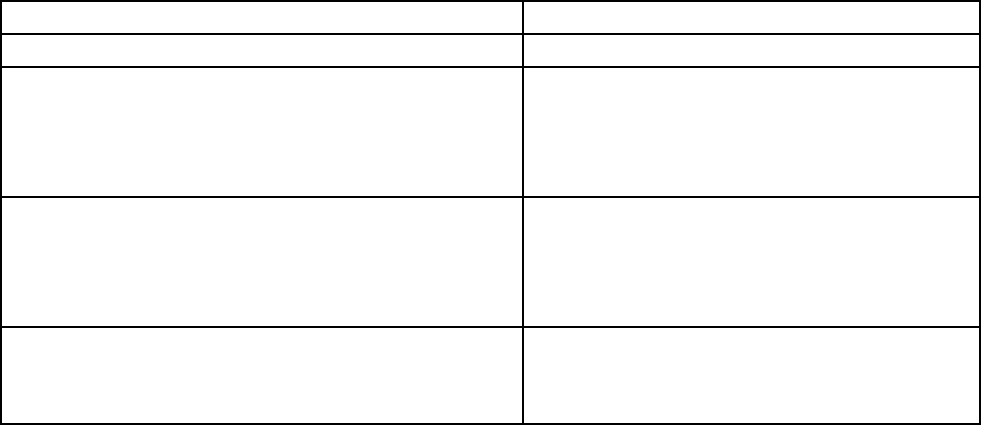

Таблица 10.6

Алгоритм факторов изменения суммы налогов на недвижимость

Факторы Алгоритм расчета

1 2

Изменение суммы налога на недвижи&

мость, всего,

в том числе

за счет изменения

0ндв1ндвндв

ННН −=∆

Сумма налога на недвижимость,

1. Остаточная первоначальная

среднегодовая стоимость

основных фондов, подлежащих

налогообложению,

2. Ставка налога,

1.1. Первоначальная

среднегодовая стоимость

основных фондов, подлежащих

налогообложению,

1.1.1. Первоначальная

среднегодовая стоимость

основных фондов предприятия,

1.1.2. Первоначальная

среднегодовая стоимость

основных фондов, имеющих

льготы по налогообложению,

1.2. Сумма износа основных

фондов, подлежащих

налогообложению,

1.2.1. Сумма износа основных

фондов предприятия,

1.2.2. Сумма износа основных

фондов, имеющих льготы по

налогообложению,

258

Окончание табл. 10.6

1 2

1. Остаточной первоначальной средне&

годовой стоимости ОФ, подлежащих

налогообложению, всего,

в том числе

за счет изменения

0ндв

нд

пс

опснд

ндв

СОН ∆=∆

1.1. Первоначальной среднегодовой

стоимости ОФ, подлежащих налогооб&

ложению, всего,

в том числе

за счет изменения

0ндв

нд

с

пснд

ндв

СПСН ∆=∆

1.1.1. Первоначальной среднегодовой

стоимости ОФ предприятия

0ндвс

пс

ндв

СПСН ∆=∆

1.1.2. Первоначальной среднегодовой

стоимости ОФ, имеющих льготы по

налогу

0ндв

лн

с

пслн

ндв

СПСН ∆=∆

1.2. Суммы износа по ОФ, подлежащих

налогообложению, всего,

в том числе

за счет изменения

0ндв

нд

пс

ипснд

ндв

СИН ∆=∆

1.2.1. Суммы износа, начисленного на

все ОФ предприятия

0ндвпс

ипс

ндв

СИН ∆=∆

1.2.2. Суммы износа по ОФ, имеющим

льготы по налогообложению

0ндв

лн

пс

ипслн

ндв

СИН ∆=∆

2. Ставки налога на недвижимость

ндв

нд

1пс

сндв

ндв

СОН ∆=∆

Итого

ипслн

ндв

ипс

ндв

ипснд

ндв

пслн

ндв

пс

ндв

пснд

ндв

ипснд

ндв

пснд

ндв

опснд

ндв

сндв

ндв

опснд

ндвндв0

ндв1

ндв

ΔНΔНΔН

;ΔНΔНΔН;ΔНΔНΔН

;ΔНΔНННΔН

−=

−=−=

+=−=

Исходная факторная модель суммы налога на прибыль

нпноноп

СПП =

,

где

но

П

- налогооблагаемая прибыль – прибыль, с которого берется налог на

прибыль, млн.р./год;

нп

С

- ставка налога на прибыль, в долях.

Влияние этих факторов первого порядка на изменение суммы налога на

прибыль можно рассчитать способом абсолютных разниц (табл. 10.7).

К факторам второго порядка относятся факторы, влияющие на изменение

259

налогооблагаемой прибыли. Она формируется за счет следующих факторов:

лнндвндблнjндвндjбно

ПНПППНППП −−−=

∑

−

∑

−−=

,

где

б

П

- балансовая прибыль, млн.р./год;

ндв

Н

- сумма налога на недвижимость, млн.р./год;

лнлнj

П,П

- прибыль от j-го мероприятия и всех мероприятий, имеющих

льготы по налогу на прибыль, млн.р./год;

ндj

П

,

нд

П

- сумма прибыли от j-го вида и всех видов доходов, облагаемая

налогом на доходы, млн.р./год;

лн

П

- сумма прибыли, не облагаемая налогом на прибыль, млн.р./год.

Влияние этих факторов на изменение суммы налогооблагаемой прибыли

но

П∆

и сумму налога на прибыль

ноп

П∆

рассчитываются путем сравнения их

фактических данных с плановыми (табл. 10.7) и расчетом абсолютных отклоне&

ний.

К фактором третьего и последующего порядков относятся факторы, влия&

ющие на изменение составляющих налогооблагаемой прибыли: балансовой

прибыли

б

П∆

, прибыли, облагаемой налогом на доходы

нд

П∆

, суммы налога

на недвижимость

ндв

Н∆

, суммы прибыли, не облагаемой налогом на прибыль

лн

П∆

.

Алгоритм факторов изменения суммы налога на прибыль приведен в

табл. 10.7.

Таблица 10.7

Алгоритм факторов изменения суммы налога на прибыль

Факторы Алгоритм расчета

1 2

Изменение суммы налога на прибыль,

всего,

в том числе

за счет изменения

0ноп1нопноп

ППП −=∆

1.1. Суммы налогооблагаемой прибыли,

всего,

в том числе

за счет изменения

0нпно

но

ноп

СПП ∆=∆

1.1.1. Балансовой прибыли, всего,

в том числе

за счет изменения

0нп

б

0нп

нб

но

пб

ноп

СПСПП ∆=∆=∆

260