Справочник - Сборник международных стандартов аудита

Подождите немного. Документ загружается.

МЕЖДУНАРОДНАЯ ОСНОВА СОГЛАШЕНИЙ О ВЫРАЖЕНИИ

УВЕРЕННОСТИ

263 ОСНОВА ПРИЛОЖЕНИЕ

ПРИЛОЖЕНИЕ

РАЗЛИЧИЯ МЕЖДУ СОГЛАШЕНИЕМ О ВЫРАЖЕНИИ

РАЗУМНОЙ УВЕРЕННОСТИ И СОГЛАШЕНИЕМ О

ВЫРАЖЕНИИ ОГРАНИЧЕННОЙ УВЕРЕННОСТИ

В данном Приложении приведены различия между соглашением о

выражении разумной уверенности и соглашением о выражении

ограниченной уверенности, рассмотренных в Основе (см. ссылки на

параграфы).

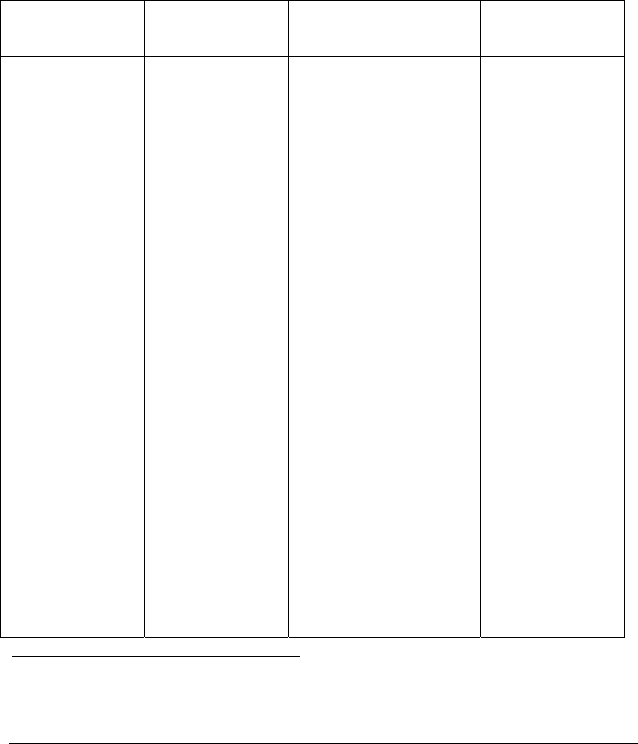

Тип соглашения Цель Процедуры по сбору

доказательств

12

Отчет о

выражении

уверенности

Соглашение о

выражении

разумной

уверенности

снижение риска в

соглашении о

выражении

уверенности до

приемлемо

низкого уровня в

условиях

соглашения, что

используется

практикующим

профессиональн

ым бухгалтером

в качестве базы

для выражения

позитивной

формы

уверенности в

заключении

(параграф 11).

Достаточные и

надлежащие

доказательства

получаются в

результате

систематического

процесса по

соглашению,

включающем в себя:

• получение знаний об

обстоятельствах

соглашения;

• оценку риска;

• ответные действия в

отношении оцененных

риск;

• использования

комбинации

инспектирования,

наблюдения,

подтверждения,

пересчета, повторного

выполнения,

аналитических процедур

и запросов. Такие

дальнейшие процедуры

включают в себя

существенные

процедуры, и при

необходимости,

Описание

обстоятельств

соглашения и

выражение

позитивной

формы

уверенности в

заключении (см.

параграф 58).

12

Подробное описание требований по сбору доказательств возможно только в рамках

МССВУ по специфическим предметам изучения.

МЕЖДУНАРОДНАЯ ОСНОВА СОГЛАШЕНИЙ О ВЫРАЖЕНИИ

УВЕРЕННОСТИ

ОСНОВА ПРИЛОЖЕНИЕ 264

получение

подтверждающей

информации из

источников,

независимых от

ответственной стороны,

и в зависимости от

характера предмета

изучения, тесты

операционной

эффективности

контролей;

• и оценка полученных

доказательств (см.

параграф 51 и 52).

Соглашение о

выражении

ограниченной

уверенности

снижение риска

в соглашении о

выражении

уверенности до

уровня,

приемлемого в

условиях

соглашения, при

этом данный

риск превышает

уровень риска в

соглашении о

выражении

разумной

уверенности,

что

используется

практикующим

профессиональн

ым бухгалтером

в качестве базы

для выражения

егативной

формы

уверенности в

заключении (см.

параграф 11).

Достаточные и

надлежащие

доказательства

получаются в результате

итеративного,

систематического

процесса, включающего

получение знания о

предмете изучения и

информации о прочих

обстоятельств

соглашения, если

процедуры сознательно

ограничены по

сравнению с

соглашением о

выражении разумной

уверенности (см.

параграф 53).

Описание

обстоятельств

соглашения и

выражение

негативной

формы

уверенности в

заключении (см.

параграф 59).

МСА 200 265

МЕЖДУНАРОДНЫЙ СТАНДАРТ АУДИТА 200

ЦЕЛЬ И ОБЩИЕ ПРИНЦИПЫ, РЕГУЛИРУЮЩИЕ

АУДИТ ФИНАНСОВОЙ ОТЧЕТНОСТИ

(Вступает в силу в отношении аудита финансовой отчетности за

периоды, начинающиеся 15 декабря 2005 года или после этой даты. В

Приложении указаны изменения к Стандарту, которые вступят в силу в

ближайшем будущем)

*

ОГЛАВЛЕНИЕ

Параграфы

Введение 1

Цель аудита финансовой отчетности 2-3

Этические требования в отношении аудита финансовой отчетности 4-5

Проведение аудита финансовой отчетности 6-9

Масштаб аудита финансовой отчетности 10-14

Профессиональный скептицизм 15-16

Разумная уверенность 17-21

Аудиторский риск и существенность 22-32

Ответственность за финансовую отчетность 33-36

Определение приемлемости основы представления

финансовой отчетности 37-48

Выражение мнения по финансовой отчетности 49-51

Дата вступления в силу 52

Приложение: Дополнения в МСА 200 в связи с вступлением в силу

МСА 230 (Пересмотренный)– вступают в силу в отношении аудита

финансовой отчетности за периоды, начинающиеся 15 июня 2006

года, или после этой даты.

Международный Стандарт Аудита (МСА) 200 «Цель и Общие Принципы, Регулирующие Аудит

Финансовой Отчетности» должен рассматриваться в контексте «Предисловия к Международным

Стандартам Контроля Качества, Аудита, Обзора, Прочим Соглашениям о Выражении

Уверенности и Сопутствующим Услугам», в которых указаны требования к применению и

полномочия МСА.

*

МСА 315 «Знание Субъекта и Его Среды, Оценка Рисков Существенных Искажений»,

МСА 330 «Аудиторские Процедуры в Отношении Оцененных Рисков», МСА 500

ЦЕЛЬ И ОБЩИЕ ПРИНЦИПЫ, РЕГУЛИРУЮЩИЕ АУДИТ

ФИНАНСОВОЙ ОТЧЕТНОСТИ

МСА 200 266

Введение

1. Целью данного Международного Стандарта Аудита (МСА)

является установление стандартов и предоставление руководства в

отношении цели и общих принципов, регулирующих аудит

финансовой отчетности. Он также описывает ответственность

руководства за подготовку и представление финансовой отчетности

и за основу, используемую при подготовке финансовой отчетности,

упоминаемую в МСА как «применяемая основа представления

финансовой отчетности

».

Цель аудита финансовой отчетности

2. Целью аудита финансовой отчетности является предоставление

аудитору возможности выразить мнение в отношении того,

подготовлена ли финансовая отчетность по всем существенным

аспектам в соответствии с применяемой основой представления

финансовой отчетности.

3. Аудит финансовой отчетности является соглашением о выражении

уверенности в соответствии с определением указанным в

Международной Основе для Соглашений о Выражении

Уверенности. Основа определяет и описывает элементы и цели

соглашения о выражении уверенности. МСА применяют Основу в

контексте аудита финансовой отчетности и содержат основные

принципы и необходимые процедуры, а также руководство

, которое

необходимо применять в ходе аудита. Параграфы 34-35 данного

МСА раскрывают значение определения «финансовая отчетность»

и ответственность руководства за эту отчетность. Как отмечено в

Основе, соглашения о выражении уверенности принимаются при

условии, чтобы критерии, указанные в определении, являлись

«приемлемыми» и доступными для предполагаемого пользователя.

Параграфы 37-48 данного МСА раскрывают приемлемые критерии

и их доступность для предполагаемых пользователей для аудита

финансовой отчетности с учетом рассмотрения аудитором

приемлемости основы представления финансовой отчетности.

1

* «Аудиторские Доказательства» вывали необходимость внесения дополнений в МСА

200. Эти дополнения были внесены в текст МСА 200 и вступают в силу в отношении

аудита финансовой отчетности за периоды, начинающиеся 15 декабря 2005 года или после

этой даты.

МСА 700 (Пересмотренный) «Отчет (Заключение) Независимых Аудиторов по Полному

Комплекту Финансовой Отчетности Общего Назначения» вызвал необходимость внесения

дополнений в МСА 200. Последнее предложение в параграфе 3 и параграфы 37-48

ЦЕЛЬ И ОБЩИЕ ПРИНЦИПЫ, РЕГУЛИРУЮЩИЕ

АУДИТ ФИНАНСОВОЙ ОТЧЕТНОСТИ

267 МСА 200

Этические требования в отношении аудита финансовой

отчетности

4. Аудитор должен соблюдать соответствующие этические

требования в отношении аудиторских соглашений.

5. Как отмечено в МСА 220 «Контроль Качества Аудита

Исторической Финансовой Информации», этические требования в

отношении аудита финансовой отчетности обычно состоят из

Частей А и Б Кодекса Этики Профессиональных Бухгалтеров

Международной Федерации Бухгалтеров (Кодекс МФБ) и

национальных требований, которые являются более жесткими.

МСА 220 выделяет основные принципы профессиональной этики,

разработанные в Частях А

и Б Кодекса МФБ, и описывает

ответственность партнера по проекту в отношении этических

требований. МСА 220 предусматривает, что команда по проекту

имеет право полагаться на системы, установленные в фирме, при

выполнении своих обязательств по процедурам контроля качества,

применимым в отношении отдельных аудиторских соглашений

(например, в отношении навыков и профессиональной

компетентности персонала

в ходе найма и обучения;

независимости в ходе сбора и передачи соответствующей

информации по независимости; поддержание отношений с

клиентами в ходе выполнения системных процедур принятия и

продолжения отношений; соблюдение регулирующих или

юридических требований в ходе процесса мониторинга) если

только информация, представленная фирмой или другими

сторонами не предусматривает иного. Соответственно,

Международный Стандарт

Контроля Качества (МСКК) 1

«Контроль Качества в Фирмах, Выполняющих Аудит и Обзор

измененного МСА 200 вступают в силу с даты вступления в силу МСА 701

«Модификации Отчета (Заключения) Независимого Аудитора». Остальная часть

дополненного МСА 200 вступает в силу в отношении аудита финансовой отчетности за

периоды, начинающиеся 15 декабря 2005 года, или после этой даты.

МСА 230 (Пересмотренный) «Аудиторская Документация» вызвал необходимость

внесения дополнений в МСА 200. Эти дополнения вступают в силу в отношении аудита

финансовой отчетности за периоды, начинающиеся 15 июня 2006 года, или после этой

даты. Дополнения указаны в Приложении к данному МСА.

1

Последнее предложение параграфа 3 вступает в силу с даты вступления в силу МСА 701

«Модификации Отчета (Заключения) Независимого Аудитора».

ЦЕЛЬ И ОБЩИЕ ПРИНЦИПЫ, РЕГУЛИРУЮЩИЕ АУДИТ

ФИНАНСОВОЙ ОТЧЕТНОСТИ

МСА 200 268

Исторической Финансовой Информации, и Прочие Соглашения о

Выражении Уверенности и Сопутствующие Услуги»

предусматривает, чтобы фирмы разрабатывали политику и

процедуры для получения разумной уверенности в том, что фирма

и ее персонал отвечают соответствующим этическим требованиям.

Проведение аудита финансовой отчетности

6. Аудитор должен проводить аудит в соответствии с МСА.

7. МСА содержат основные принципы и необходимые процедуры

вместе с соответствующим руководством, представленным в форме

пояснительного и прочих материалов, включая приложения.

Основные принципы и необходимые процедуры должны

трактоваться и применяться в контексте пояснительного и прочего

материала, которые содержат руководство по их применению. Для

правильного понимания и применения основных принципов и

необходимых процедур должен изучаться текст всего Стандарта.

8. При проведении аудита в соответствии с МСА аудитор должен

знать и учитывать Положения о Международной Аудиторской

Практике (ПМАП) применимые в отношении соглашений об

аудите. ПМАП представляют руководства и практическую помощь

аудиторам при применении МСА. Аудитор, не применяющий

руководства, содержащиеся в соответствующем ПМАП, должен

быть готов объяснить, как выполняются основные принципы

и

необходимые процедуры Стандарта, рассматриваемые в ПМАП.

9. Аудитор должен проводить аудит в соответствии с МСА и

стандартами аудита отдельной юрисдикции или страны.

Масштаб аудита финансовой отчетности

10. Термин «масштаб аудита» относится к аудиторским процедурам,

которые по суждению аудитора, и в соответствии с МСА, являются

необходимыми в определенных обстоятельствах для достижения

цели аудита.

11. При определении аудиторских процедур, которые необходимо

выполнить при проведении аудита в соответствии с МСА,

аудитор должен выполнять требования каждого

Международного Стандарта Аудита, применимого к аудиту.

12. При проведении аудита может возникнуть ситуация, когда

аудиторы должны выполнять другие профессиональные,

законодательные или регулирующие требования в соответствии с

ЦЕЛЬ И ОБЩИЕ ПРИНЦИПЫ, РЕГУЛИРУЮЩИЕ

АУДИТ ФИНАНСОВОЙ ОТЧЕТНОСТИ

269 МСА 200

МСА. МСА не отменяют местные законы или акты, которые

регулируют аудит финансовой отчетности. Если такие законы или

регулирование отличается от МСА аудит, проведенный в

соответствии с местным законодательством или регулированием,

автоматически не будет соответствовать требованиям МСА.

13. Если аудитор проводит аудит в соответствии с МСА и

аудиторскими стандартами отдельной юрисдикции или страны, в

дополнение к выполнению требований каждого МСА, применимого

в отношении аудита, аудитор должен выполнить дополнительные

аудиторские процедуры, необходимые для выполнения требований

соответствующих стандартов этой юрисдикции или страны.

14. Аудитор не должен заявлять о соответствии Международным

Стандартам Аудита, если только он не выполнил полностью

требования всех Международных Стандартов Аудита,

применимых к аудиту.

Профессиональный скептицизм

15. Аудитор должен планировать и выполнять аудит с

определенной долей профессионального скептицизма, сознавая,

что могут существовать обстоятельства, влекущие за собой

существенное искажение финансовой отчетности.

16. Профессиональный скептицизм означает, что аудитор критически и

с сомнениями оценивает, вескость полученных аудиторских

доказательств и настороженно относится к аудиторским

доказательствам, которые противоречат или ставят под сомнение

надежность документов, ответов на запросы и прочей информации,

полученной от руководства и лиц, наделенных руководящими

полномочиями. Например, профессиональный скептицизм

необходим в ходе аудита для

снижения риска необнаружения

необычных обстоятельств, риска неоправданных обобщений в

выводах, основанных на аудиторских наблюдениях; риска

использования ошибочных допущений при определении характера,

сроков и масштаба аудиторских процедур и при оценке их

результатов. При составлении запросов и выполнении прочих

аудиторских процедур, аудитор не может быть удовлетворен

неубедительными аудиторскими доказательствами,

основывающимися на предположении, что руководство и лица,

наделенные руководящими полномочиями, честны и порядочны.

Соответственно, заявления руководства не являются заменой

необходимости получить достаточные и надлежащие аудиторские

ЦЕЛЬ И ОБЩИЕ ПРИНЦИПЫ, РЕГУЛИРУЮЩИЕ АУДИТ

ФИНАНСОВОЙ ОТЧЕТНОСТИ

МСА 200 270

доказательства для подготовки разумных выводов, на которых

можно было бы базировать мнение аудита.

Разумная уверенность

17. Аудитор, проводящий аудит в соответствии с МСА, должен

получить разумную уверенность в том, что финансовая отчетность,

рассматриваемая в целом, не содержит существенных искажений.

Понятие разумной уверенности – это концепция, относящаяся к

накоплению аудиторских доказательств, необходимых для того,

чтобы аудитор сделал вывод о том, что финансовая отчетность,

рассматриваемая в целом, не содержит

существенных искажений.

Понятие разумной уверенности имеет отношение ко всему процессу

аудита в целом.

18. Существуют, однако, присущие аудиту ограничения, влияющие на

возможность обнаружения аудитором существенных искажений, в

связи с чем аудитор не может получить абсолютной уверенности.

Данные ограничения обусловлены такими факторами, как:

• Использование тестирования.

• Ограничения, присущие любым системам бухгалтерского учета

и внутреннего контроля (например, возможность сговора или

превышение руководством своих полномочий).

• Тот факт, что преобладающая часть аудиторских доказательств

носит скорее убеждающий, чем исчерпывающий характер.

19. Кроме того, работа, выполняемая аудитором для формирования

мнения, предполагает профессиональные суждения, в частности, в

отношении:

(а) сбора аудиторских доказательств, например, при определении

характера, сроков и масштаба аудиторских процедур; и

(б) подготовки выводов, сделанных на основе собранных

аудиторских доказательств, например, в ходе оценки разумного

характера оценочных значений, сделанных руководством в ходе

подготовки финансовой отчетности.

20. Кроме того, существуют ограничения, которые могут повлиять на

убедительность имеющихся аудиторских доказательств,

используемых для подготовки выводов по отдельным

утверждениям финансовой отчетности

2

(например, в отношении

2

Параграфы 15-18 МСА 500 «Аудиторские Доказательства» рассматривают

использование утверждений при получении аудиторских доказательств.

ЦЕЛЬ И ОБЩИЕ ПРИНЦИПЫ, РЕГУЛИРУЮЩИЕ

АУДИТ ФИНАНСОВОЙ ОТЧЕТНОСТИ

271 МСА 200

операций между связанными сторонами). В таких случаях в

некоторых Международных Стандарты Аудита определены особые

процедуры, которые в силу характера отдельных утверждений

обеспечивают достаточные и надлежащие аудиторские

доказательства при отсутствии:

(а) необычных обстоятельств, увеличивающих риск существенного

искажения сверх обычно предполагаемого уровня риска; или

(б) любого признака, указывающего на наличие существенного

искажения.

21. Соответственно, по причине вышеописанных факторов, аудит не

гарантирует, что финансовая отчетность не содержит существенных

искажений, так как абсолютную уверенность невозможно получить.

Мнение аудита не гарантирует ни будущую жизнеспособность

фирмы, ни эффективность руководства при управлении фирмой.

Аудиторский риск и существенность

22. Субъекты разрабатывают стратегии для достижения своих целей и в

зависимости от характера их деятельности и отрасли, законов и

регулирования, их размеров и сложности, они подвержены

различным бизнес-рискам.

3

Руководство субъектов несет

ответственность за выявление таких рисков и принятие ответных

действий. Однако не все риски связаны с подготовкой финансовой

отчетности. Аудитора интересуют только те риски, которые могут

повлиять на финансовую отчетность.

23. Аудитор получает и оценивает аудиторские доказательства для

получения разумной уверенности о том, дает ли финансовая

отчетность достоверный и справедливый взгляд или представлена

справедливо во всех существенных аспектах, в соответствии с

применяемой основой представления финансовой отчетности.

Концепция разумной уверенности допускает существование риска

ненадлежащего аудиторского мнения. Риск выражения аудитором

ненадлежащего мнения, в

случае, если финансовая отчетность

существенно искажена, называется аудиторским риском.

4

3

Параграфы 30-34 МСА 315 «Знание Субъекта и Его Среды, Оценка Рисков

Существенных Искажений» рассматривают концепцию бизнес рисков и как они связаны с

рисками существенных искажений.

4

Это определение аудиторского риска не включает риск того, что аудитор может

ошибочно выразить мнение о том, что финансовая отчетность существенно искажена.

ЦЕЛЬ И ОБЩИЕ ПРИНЦИПЫ, РЕГУЛИРУЮЩИЕ АУДИТ

ФИНАНСОВОЙ ОТЧЕТНОСТИ

МСА 200 272

24. Аудитор должен планировать и выполнять аудит с целью

снизить аудиторский риск до приемлемо низкого уровня,

соответствующего цели аудита. Аудитор снижает аудиторский

риск через разработку и выполнение аудиторских процедур для

получения достаточных и надлежащих аудиторских доказательства

для подготовки разумных выводов, на которых можно было бы

базировать мнение аудита. Разумная

уверенность считается

полученной, в случае, если аудитор снизил аудиторский риск до

приемлемо низкого уровня.

25. Аудиторский риск является частью риска существенных искажений

в финансовой отчетности (или просто «риск существенного

искажения») (т.е. риск того, что финансовая отчетность содержала

существенные искажения до аудита) и риска того, что аудитор не

обнаружит такие искажения («риск необнаружения»). Аудитор

выполняет аудиторские процедуры для оценки риска существенных

искажений и стремится ограничить

риск необнаружения путем

выполнения дополнительных аудиторских процедур, основанных на

этой оценке (см. МСА 315 «Знание Субъекта и Его Среды, Оценка

Рисков Существенных Искажений» и МСА 330 «Аудиторские

Процедуры в Отношении Оцененных Рисков»). Процесс аудита

включает в себя использование профессионального суждения при

выборе аудиторского подхода, фокусируя внимание на том, что

может «пойти не

так» (т.е. какие возможные искажения могут

возникнуть) на уровне утверждений (см. МСА 500 «Аудиторские

Доказательства») и при выполнении аудиторских процедур по

оцененным рискам для получения достаточных и надлежащих

аудиторских доказательств.

26. Аудитор должен уделять внимание существенным искажениям,

и он не несет ответственности за обнаружение искажений,

являющихся несущественными в отношении финансовой

отчетности в целом. Аудитор определяет, будет ли влияние,

оказываемое выявленными неисправленными искажениями, в

отдельности и в совокупности, существенным в отношении

финансовой отчетности в целом. Существенность и

аудиторский риск связаны друг с

другом (см. МСА 320

«Существенность в Аудите»). С целью разработки аудиторских

процедур для определения существенности искажений в

отношении финансовой отчетности в целом, аудитор

рассматривает риск существенных искажений с двух точек

зрения: в отношении всей финансовой отчетности и в