Справочник - Сборник международных стандартов аудита

Подождите немного. Документ загружается.

СОДЕРЖАНИЕ

153 СОДЕРЖАНИЕ

СОПУТСТВУЮЩИЕ УСЛУГИ

4000-4699 Международные Стандарты Соглашений по

Сопутствующим Услугам (МСССУ)

4400 Соглашения о Выполнении Согласованных Процедур

в Отношении Финансовой Информации 1223

4410 Соглашения о Компиляции Финансовой Информации

(Бывший МСА 930) 1234

Дополнительную информацию о Правлении по Международным

Стандартам Аудита и Выражения Уверенности, последние разработки, а

также получить проекты рассматриваемых документов можно на сайте

ПМСАВУ

СОДЕРЖАНИЕ

СОДЕРЖАНИЕ 154

Усл

у

ги

,

р

ассмат

р

иваемые в п

уб

лика

ц

иях ПМСАВ

У

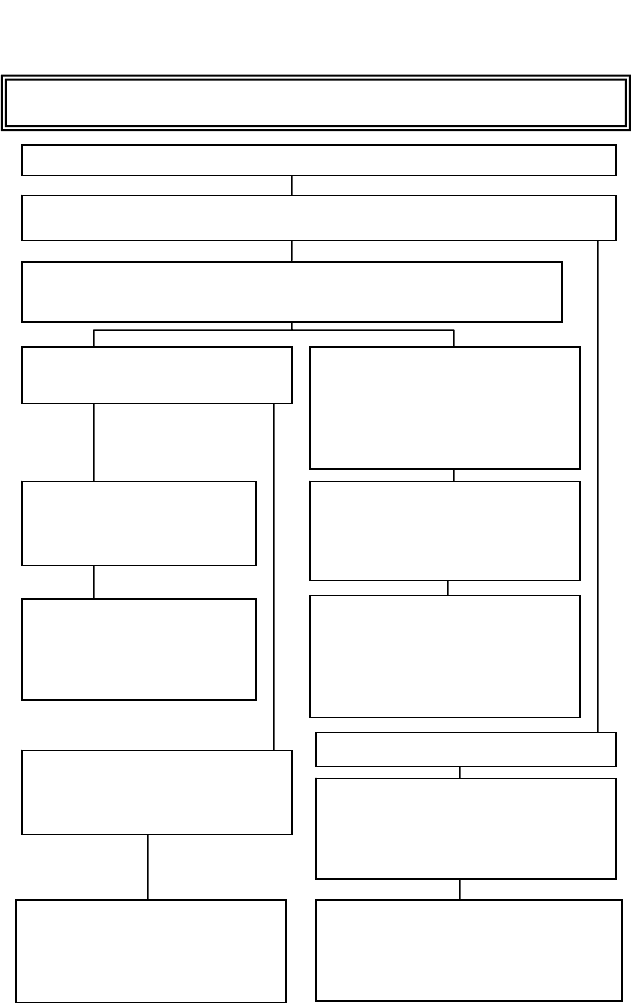

МСКК 1-99 Международные Стандарты Контроля Качества

Международная Основа Соглашений о Выражении

Уве

р

енности

Соглашения о выражении

уверенности отличные от

аудита или обзора

исторической финансовой

информации

Аудит и обзор исторической

финансовой информации

МССВУ 3000-3699

Международные Стандарты

Соглашений о Выражении

Уверенности

ПМПСВУ 3700-3999 (резерв)

Положения о

Международной

Практике Соглашений о

Выражении Уверенности

Соп

у

тств

у

ю

щ

ие

у

сл

у

ги

МСССУ 4000-4699

Международные Стандарты

Соглашений по Сопутствующим

Услугам

ПМПССУ 4700-4999 (резерв)

Положения о Международной

ПрактикеСоглашений по

Сопутствующим Услугам

МСА 100-999

Международные

Стандарты Аудита

ПМАП 1000-1999

Положения о

Международной

Аудиторской Практике

МССО 2000-2699

Международные Стандарты

Соглашений по Обзору

ПМПСО 2700-2999 (резерв)

Положения о

Международной Практике

Соглашений по Обзору

Кодекс Этики Профессиональных Бухгалтеров МФБ

155 ПРЕДИСЛОВИЕ

ПРЕДИСЛОВИЕ

К МЕЖДУНАРОДНЫМ СТАНДАРТАМ КОНТРОЛЯ КАЧЕСТВА,

АУДИТА, ОБЗОРА, ПРОЧИМ СОГЛАШЕНИЯМ О ВЫРАЖЕНИИ

УВЕРЕННОСТИ И СОПУТСТВУЮЩИМ УСЛУГАМ

(утверждено в декабре 2005 года)

ОГЛАВЛЕНИЕ

Параграфы

Введение 1-2

Стандарты и положения ПМСАВУ 3

Правомочность Международных Стандартов, опубликованных

Правлением по Международным Стандартам Аудита и

Выражения Уверенности 4-13

Правомочность Положений об Аудиторской Практике,

опубликованных Правлением по Международным

Стандартам Аудита и Выражения Уверенности 14-15

Другие документы, опубликованные Правлением по

Международным Стандартам Аудита и Выражения

Уверенности 16

Язык 17

ПРЕДИСЛОВИЕ К МЕЖДУНАРОДНЫМ СТАНДАРТАМ КОНТРОЛЯ

КАЧЕСТВА, АУДИТА, ОБЗОРА, ПРОЧИМ СОГЛАШЕНИЯМ О

ВЫРАЖЕНИИ УВЕРЕННОСТИ И СОПУТСТВУЮЩИМ УСЛУГАМ

ПРЕДИСЛОВИЕ 156

Введение

1. Данное предисловие к Международным Стандартам Контроля

Качества, Аудита, Обзора, Прочим Соглашениям о Выражении

Уверенности и Сопутствующим Услугам (Международные

Стандарты или Стандарты ПМСАВУ) призвано способствовать

пониманию масштаба и правомочности стандартов и положений,

разработанных и опубликованных Правлением по Международным

Стандартам Аудита и Выражения Уверенности (ПМСАВУ), как это

изложено в Общих Положениях ПМСАВУ

.

2. Целью ПМСАВУ является разработка системы Международных

Стандартов, которая будет общепринята во всем мире. Члены

ПМСАВУ действуют в интересах общества в целом и глобальной

бухгалтерской профессии. В результате, позиция членов ПМСАВУ

может противоречить практике, принятой в их стране или фирме,

или не соответствовать позиции, занятой теми, кто выдвинул их на

членство

в ПМСАВУ.

Стандарты и положения ПМСАВУ

3. Стандарты и положения ПМСАВУ регулируют аудит, обзор,

прочие соглашения о выражении уверенности и сопутствующие

услуги, предоставляемые в соответствии с Международными

Стандартами. Они не отменяют местные законы или регулирование,

которые определяют аудит исторической финансовой отчетности

или соглашения о выражении уверенности по прочей информации в

определенной стране, и которые необходимо соблюдать в

соответствии с национальными стандартами этой страны. В случае,

если местные законы или регулирование отличаются либо

противоречат Стандартами ПМСАВУ по конкретному случаю,

соглашение, выполняемое в соответствии с местными законами или

регулированием, автоматически не будет соответствовать

Стандартам ПМСАВУ. Профессиональный бухгалтер не должен

заявлять о соответствии Стандартам ПМСАВУ, если только он

полностью не

выполняет требования всех Стандартов ПМСАВУ,

применимых к этому соглашению.

ПРЕДИСЛОВИЕ К МЕЖДУНАРОДНЫМ СТАНДАРТАМ КОНТРОЛЯ

КАЧЕСТВА, АУДИТА, ОБЗОРА, ПРОЧИМ СОГЛАШЕНИЯМ О

ВЫРАЖЕНИИ УВЕРЕННОСТИ И СОПУТСТВУЮЩИМ УСЛУГАМ

157 ПРЕДИСЛОВИЕ

Правомочность Международных Стандартов,

опубликованных Правлением по Международным

Стандартам Аудита и Выражения Уверенности

4. Международные Стандарты Аудита (МСА) должны применяться в

отношении аудита исторической финансовой информации.

5. Международные Стандарты Соглашений по Обзору (МССО)

должны применяться в отношении обзора исторической

финансовой информации.

6. Международные Стандарты Соглашений о Выражении

Уверенности (МССВУ) должны применяться в отношении

соглашений о выражении уверенности по вопросам, отличным от

исторической финансовой информации.

7. Международные Стандарты Соглашений по Сопутствующим

Услугам (МСССУ) должны применяться в отношении соглашений о

компиляции информации, согласованных процедур и соглашений о

прочих сопутствующих услугах определенных ПМСАВУ.

8. МСА, МССО, МССВУ и МСССУ в совокупности рассматриваются

как Стандарты Соглашений ПМСАВУ.

9. Международные Стандарты Контроля Качества (МСКК) должны

применяться в отношении всех услуг, попадающих под действие

Стандартов Соглашений ПМСАВУ.

10. Стандарты ПМСАВУ содержат основные принципы и необходимые

процедуры (выделение жирным шрифтом) вместе с

соответствующим руководством в форме пояснений и прочего

материала, включая приложения. Данные основные принципы и

необходимые процедуры следует понимать и применять в контексте

пояснений и прочего материала, которые предоставляют

руководство к их применению. Поэтому, для понимания и

применения

основных принципов и необходимых процедур,

необходимо рассмотреть полный текст Стандарта.

11. Природа Стандартов ПМСАВУ требует, чтобы профессиональный

бухгалтер использовал профессиональное суждение при их

применении. В исключительных обстоятельствах, для достижения

цели соглашения, профессиональный бухгалтер может посчитать

необходимым отступить от основного принципа или

ПРЕДИСЛОВИЕ К МЕЖДУНАРОДНЫМ СТАНДАРТАМ КОНТРОЛЯ

КАЧЕСТВА, АУДИТА, ОБЗОРА, ПРОЧИМ СОГЛАШЕНИЯМ О

ВЫРАЖЕНИИ УВЕРЕННОСТИ И СОПУТСТВУЮЩИМ УСЛУГАМ

ПРЕДИСЛОВИЕ 158

фундаментальной процедуры Стандарта. В случае возникновения

такой ситуации профессиональный бухгалтер должен быть готов

обосновать данное отступление.

12. Любое ограничение в отношении применимости отдельного

Международного Стандарта разъясняется в самом стандарте.

13. Международные Стандарты могут применяться в отношении

соглашений в государственном секторе. В случае, если необходимо

применить дополнительное руководство для государственного

сектора, оно включается в текст Международного Стандарта.

Международные Стандарты, выпущенные до января 2005 года,

содержат дополнительное руководство для государственного

сектора в виде Перспектив Государственного Сектора (ПГС),

излагаемых, при необходимости, в конце Международного

Стандарта.

Правомочность Положений об Аудиторской Практике,

опубликованных Правлением по Международным

Стандартам Аудита и Выражения Уверенности

14. Положения о Международной Аудиторской Практике (ПМАП)

издаются в целях предоставления профессиональным бухгалтерам

пояснительного руководства и практической помощи в применении

МСА и поощрения хорошей практики. Положения о

Международной Практике Соглашений по Обзору (ПМПСО),

Положения о Международной Практике Соглашений о Выражении

Уверенности (ПМПСВУ), Положения о Международной Практике

Соглашений по Сопутствующим Услугам (ПМПССУ

) призваны

служить таким же целям в отношении применения МССО, МССВУ

и МСССУ соответственно.

15. Профессиональные бухгалтера должны знать и учитывать

Положения о Практике, применимые к соглашению.

Профессиональный бухгалтер, не учитывающий и не применяющий

руководство, включенное в соответствующее Положение о

Практике, должен быть готов объяснить, как выполняются

требования основных принципов и необходимых процедур

Стандарта(-ов) Соглашения(-ий) ПМСАВУ, рассматриваемых в

Положении о Практике.

ПРЕДИСЛОВИЕ К МЕЖДУНАРОДНЫМ СТАНДАРТАМ КОНТРОЛЯ

КАЧЕСТВА, АУДИТА, ОБЗОРА, ПРОЧИМ СОГЛАШЕНИЯМ О

ВЫРАЖЕНИИ УВЕРЕННОСТИ И СОПУТСТВУЮЩИМ УСЛУГАМ

159 ПРЕДИСЛОВИЕ

Другие документы, опубликованные Правлением по

Международным Стандартам Аудита и Выражения

Уверенности

16. Другие документы, например, Документы для Обсуждения,

публикуются

1

для инициирования обсуждений или дебатов об

аудите, обзоре, прочем выражении уверенности и сопутствующих

услугах, а также вопросах контроля качества, влияющих на

бухгалтерскую профессию; представления выводов или описания

аспектов, связанных с аудитом, обзором, прочим выражением

уверенности и сопутствующими услугами, а также аспектами

контроля качества, влияющими на бухгалтерскую профессию. Они

не устанавливают

основные принципы или обязательные

процедуры, которые необходимо применять в ходе аудита, обзора,

прочего выражения уверенности или оказания сопутствующих

услуг.

Язык

17. Утвержденным текстом предварительного варианта,

Международного Стандарта, Положения о Практике или другого

документа считается текст, опубликованный ПМСАВУ на

английском языке.

1

Председатель ПМСАВУ назначает, из четырех членов ПМСАВУ, рабочую группу по

рассмотрению проекта, которые решают можно ли включать проект документа в

утвержденные публикации ПМСАВУ. Проект документа может поступить из любого

источника и ПМСАВУ не обязательно инициировало или подготавливало каждый из них.

Если группа по обзору считает, что документ достаточно содержателен, она

рекомендует

ПМСАВУ опубликовать и включить этот документ в список официальных публикаций.

ГЛОССАРИЙ 160

ГЛОССАРИЙ ТЕРМИНОВ

1

(декабрь 2005)

Контроли доступа (Access controls) – Процедуры, разработанные для

ограничения доступа к терминалам, работающим в интерактивном

режиме, программам и информации. Контроли доступа состоят из

идентификации пользователя и авторизации пользователя.

Идентификация пользователя обычно предназначена для определения

пользователя через уникальный логин, пароли, карты доступа или

биометрические данные. Авторизация пользователя состоит из правил

доступа, определяющих ресурсы

компьютера, к которым будет иметь

доступ отдельный пользователь. Эти процедуры предназначены для

предотвращения или обнаружения:

(а) несанкционированного доступа к терминалам, работающим в

интерактивном режиме, программам и информации;

(б) ввода несанкционированных операций

;

(в) несанкционированное изменение файлов с данными;

(г) использование программ неуполномоченным персоналом; и

(д) использование программ, которые не были авторизированны.

Расчетная оценка (Accounting estimate) – Приближенное значение

статьи при отсутствии точных способов ее измерения.

Бухгалтерские записи (Accounting records) – Обычно включают записи

первичных проводок и подтверждающие записи, такие как проверка и

записи электронных переводов; счета; контракты; главные книги и

книги аналитического учета; журнальные проводки и прочие

корректировки финансовой отчетности, не отраженные в стандартных

журнальных проводках; и такие записи как рабочие и сводные таблицы,

подтверждающие распределение затрат, расчеты,

сверки и раскрытия.

Отрицательное мнение (Adverse opinion) – (см. «Модифицированный

аудиторский отчет (заключение)»).

1

Для соглашений в государственном секторе термины этого глоссария должны

соотноситься с эквивалентными терминами, применимыми в государственном секторе.

Если бухгалтерские термины не были определены в публикациях ПМСАВУ, необходимо

ссылаться на глоссарий терминов, опубликованный Правлением по Международным

Стандартам Финансовой Отчетности.

ГЛОССАРИЙ

161 ГЛОССАРИЙ

Соглашение о выполнении согласованных процедур (Agreed-upon

procedures engagement) – Соглашение, в соответствии с которым

аудитор привлекается для проведения тех аудиторских процедур,

которые согласованы между аудитором, субъектом и любыми третьими

сторонами, и представляет отчет (заключение) по фактическим

выводам. Получатели данного отчета должны сделать собственные

выводы из отчета аудитора. Данный отчет представляется только

сторонам

, участвующим в соглашении о выполнении согласованных

процедур, поскольку прочие стороны, не осведомленные о причинах

проведения процедур, могут неверно истолковать их результаты.

Аналитические процедуры (Analytical procedures) – Оценка финансовой

информации, проведенная путем изучения взаимосвязи между

финансовой и нефинансовой информацией. Аналитические процедуры

также включают исследование выявленных изменений и взаимосвязей,

которые непоследовательны другой относящейся к делу информации

или отклоняются от прогнозируемых сумм.

Годовой отчет (Annual report) – Документ, публикуемый субъектом,

обычно ежегодно, который включает его финансовую отчетность

вместе с аудиторским отчетом по данной отчетности.

Аномальная ошибка (Anomalous error) – (см. «Аудиторская выборка»)

Применимая основа представления финансовой отчетности

(Applicable financial reporting framework) – Основа представления

финансовой отчетности, принятая руководством субъекта для

подготовки финансовой отчетности, и которую аудитор считает

приемлемой для субъекта с учетом характера ее деятельности и цели

финансовой отчетности, или которая требуется в соответствии с

законом или регулированием.

Контроли уровня приложений в информационных технологиях

(Application controls in information technology) – Ручные или

автоматизированные процедуры, которые обычно применяются на

уровне бизнес-процесса. Контроли уровня приложений могут носить

превентивный или выявляющий характер и были разработаны для

обеспечения целостности бухгалтерских записей. Соответственно

контроли уровня приложений относятся к процедурам, используемым

для инициирования, записи, обработки и отчета по операциям

или

прочей финансовой информации.

Надлежащий характер (Appropriateness) – Качественная мера

доказательств, их актуальности и надежности при подтверждении или

ГЛОССАРИЙ

ГЛОССАРИЙ 162

обнаружении искажений в классах операций, сальдо счетов, раскрытиях

и связанных утверждениях.

Утверждения (Assertions) – Представления руководства субъекта,

прямые или иные, которые включаются в финансовую отчетность.

Оценивать (Assess) – Анализировать выявленные риски для вынесения

решения об их значительности. «Оценивать», обычно используются

только в отношении риска. (см. также «Давать оценку»)

Ассистенты (Assistants) – Персонал, привлеченный к проведению

отдельного аудита и не являющиеся аудиторами.

Связь (Association) – (см. «Связь аудитора с финансовой

информацией»).

Выражение уверенности (Assurance) – (см. «Выражение разумной

уверенности»).

Соглашение о выражении уверенности (Assurance Engagement) -

Соглашение, по которому практикующий профессиональный бухгалтер

выдает заключение, предназначенное для повышения степени

уверенности предполагаемых пользователей, отличных от

ответственной стороны, о результатах оценки или измерения предмета

изучения по отношению к критериям. Результат оценки или измерения

предмета изучения – это информация, полученная при применении

критериев (см. также «Информация о

предмете изучения»). В

соответствии с «Международной Основой Соглашений о Выражении

Уверенности» имеются два типа соглашений о выражении уверенности,

которые может выполнить практикующий профессиональный

бухгалтер: соглашение о выражении разумной уверенности и

соглашение о выражении ограниченной уверенности.

Соглашение о выражении разумной уверенности (Reasonable

assurance engagement) - Целью соглашения о выражении разумной

уверенности является снижение риска соглашения о выражении

уверенности до приемлемо низкого уровня в условиях соглашения,

что используется в качестве базы для позитивной формы

выражения мнения практикующим профессиональным

бухгалтером.

Соглашение о выражении ограниченной уверенности (Limited

assurance engagement) - Целью соглашения о выражении

ограниченной уверенности является снижение риска соглашения о

выражении уверенности до уровня, приемлемого в условиях

соглашения, но если этот риск превышает уровень для соглашения