Скібіцький О.М. Інноваційний та інвестиційний менеджмент

Подождите немного. Документ загружается.

181

цілі бізнесу, зовнішні фактори (конкуренти, споживачі тощо) та

внутрішні фактори (виробничі витрати, рівень заробітної плати

тощо).

ЦІНОВА СТРАТЕГІЯ БУДУЄТЬСЯ ВИХОДЯЧИ

З ВІДПОВІДЕЙ НА ТАКІ ЗАПИТАННЯ:

¾ Який рівень цін?

¾ Який рівень цін у порівнянні із конкурентами?

¾ Чи існують рівні інтервенції цін?

¾ Чи проводяться якісь спеціальні заходи, пов’язані із ціноутворенням?

¾ Чи пропонується спеціальна ціна для посередника?

¾ Чи планується система знижок?

¾ Чи використовуються система бонусів, яка стимулює покупців?

¾ Яка політика диференціації цін?

¾ Які специфічні умови оплати?

¾ Яка конкуренція серед посередників?

Просування. Просування на ринок є вирішальним фактором у

ринковій економіці. Воно повинно бути предметом постійної

уваги. Як заходи для просування продукції можуть використову-

ватися: особистий продаж, реклама, зв’язок із громадськістю то-

що. Розглянемо ці компоненти по головних аспектах.

ОСОБИСТИЙ ПРОДАЖ

¾ Яка кількість продавців у штаті?

¾ Чи спеціалізовано продаж за географічним розподілом чи за типом про-

дукції?

¾ Яка періодичність візитів до покупців?

¾ Наскільки часто складаються звіти по продажу?

¾ Як часто аналізуються результати продажу?

¾ Яким чином добирається персонал?

¾ Чи навчений персонал техніці переговорів?

¾ Наведіть статистику продажу, якщо вона збирається.

182

РЕКЛАМА

¾ Який використовується/планується використовувати вид реклами?

¾ Який бюджет визначено на цілі реклами?

¾ Яким чином здійснюється відбір засобів масової інформації?

¾ Які використовуються рекламні повідомлення та зовнішній вигляд рек-

лами?

¾ Чи створено графік проведення рекламної компанії?

¾ Чи побудовано систему виміру ефекту від реклами?

¾ Яким чином добираються рекламні агенти?

ЗВ’ЯЗОК ІЗ ГРОМАДСЬКІСТЮ

¾ Яким чином підтримується зв’язок із засобами масової інформації (прес-

релізи, конференції)?

¾

Ч

и влаштов

у

ються б

у

дь-які ін

ф

о

р

маційні з

у

ст

р

ічі, дні відк

р

итих две

р

ей,

екскурсії і т. ін.?

¾

Ч

и бе

р

е

у

часть хто-неб

у

дь з членів п

р

авління

у

заходах по зв’язках із

громадськістю?

¾ Чи існують якісь контакти із місцевими органами влади та іншими уря-

довими структурами?

¾ Чи здійснюються публікації річних звітів фінансової діяльності?

ІНШІ ЗАХОДИ ПО ПРОСУВАННЮ НА РИНОК

¾

Ч

и здійснюється п

р

идбання пода

ру

нків для налагодження ділових сто-

сунків?

¾ Чи пропонуються спеціальні ціни? Протягом якого строку вони діють?

¾

Ч

и влаштов

у

ються конк

ур

си, іг

р

и, вікто

р

ини, які сп

р

ияють п

р

ос

у

ванню

продукції на ринок?

¾ Наскільки посе

р

едники п

р

истосовані до таких

ф

о

р

м п

р

ос

у

вання това

р

ів

на ринок?

¾ Чи існують якісь юридичні вимоги щодо проведення подібних заходів?

Місце продажу. Канали розподілу також мають вирішальний

вплив на стратегію вибору продукції, її просування на ринок та

ціноутворення.

183

¾ Якими є канали

р

озподіл

у

п

р

од

у

кції по

р

инкових сегментах та че

р

ез як

у

кількість точок роздрібної торгівлі він здійснюється?

¾ Які засоби транспортування продукції?

¾ Чи використовуються власні або інші засоби транспортування?

¾ Яким чином перевозяться товари?

¾ Яким чином і де зберігається продукція?

¾ Чи використовується система управління запасами?

¾ Яким чином розповсюджується інформація про продукцію?

Отже, бізнес-план повинен демонструвати, наскільки це мож-

ливо, технічну обґрунтованість проекту, його керованість, прибут-

ковість і нешкідливість для навколишнього середовища. Недо-

статньо висвітлити лише фізичні аспекти проекту. Він не може

бути оцінений без детального фінансового аналізу, доведення

прибутковості і, отже, доцільності для інвестора чи то банку бра-

ти участь у проекті. Фінансові прогнози — невід’ємна частина

кожного бізнес-плану. Має бути визначений ринок збуту товарів

(послуг), доведено конкурентоспроможність проекту на його рин-

ках, розроблені засоби зниження ризику, пов’язаного з особливо-

стями проекту.

На відміну від мінімальної (ознайомлюваної) конфігурації при

конкретних переговорах про інвестування, інвестору надається

розширений бізнес-план. Розглянемо його складники.

ПОВНА СТРУКТУРА БІЗНЕС-ПЛАНУ

Зміст

Резюме

1. Операційна та проектна інформація

1.1. Короткий опис проекту

1.2. Опис підприємства

1.2.1. Досвід діяльності підприємства

1.2.2. Фінансовий стан підприємства

1.3. Обсяги та втілення проекту

1.4 Виробничий план

1.4.1. Місце розташування

1.4.2 Виробничі потужності та обладнання

184

1.4.3. Технологічний процес

1.4.4. Необхідні ресурси та запаси

1.4.5. План персоналу

1.5. Маркетинг — план проекту

1.5.1. Оцінка структури цільового ринку

1.5.2. Аналіз споживачів та сегментація ринку

1.5.3. Аналіз каналів збуту

1.5.4. Аналіз конкурентів

1.5.5. Прогнозні оцінки маркетингової інформації

1.5.6. Висновки, можливості та ризики

1.6. Управління

2. Фінансова інформація

2.1. Вартість проекту

2.2. Здійснення проекту та закупівлі

2.3. Джерела фінансування

2.3.1. Акціонерний капітал

2.3.2. Кредити

2.3.3. Допоміжні угоди та протоколи про наміри

2.3.4. Забезпечення та застава

2.4. Фінансовий план

2.4.1. Акціонерний капітал

2.4.2. Прогноз прибутків — збитків

2.4.3. Балансовий звіт

2.4.4. План грошових потоків

2.4.5. Графік погашення кредитів та сплати процентів

2.5. Аналіз ризиків проекту

2.6. Аналіз чутливості проекту

3. Екологічна та нормативна інформація

3.1. Екологічна інформація

3.2. Нормативна інформація

3.3. Економічне значення проекту

Додатки

Резюме

У короткому резюме (підсумковому розділі) бізнес-плану на

2—3 аркушах викладаються лише основні положення проекту

так, щоб потенційний інвестор чи фінансист після першого ж

ознайомлення з ним зміг уявити суть бізнесу, потужність і мож-

ливості створюваного виробництва, потребу в коштах та умови їх

залучення і повернення, оцінити фінансову привабливість участі

у проекті.

185

Після ознайомлення з резюме здебільшого відпадає потреба

подальшого вивчення бізнес-плану, якщо його мета не відповідає

інтересам чи можливостям фінансуючої сторони, або, навпаки,

бізнес-план буде особливо детально вивчений фахівцями перед

прийняттям рішення про фінансування. Тому складання резюме

необхідно відкласти до завершення розробки бізнес-плану.

ПОДАЧУ ІНФОРМАЦІЇ В РЕЗЮМЕ

МОЖНА РЕКОМЕНДУВАТИ У ТАКІЙ ПОСЛІДОВНОСТІ:

• головна мета та суть проекту:

• план бізнесу за проектом;

• п

р

авовий стат

у

с підп

р

иємства, його

ф

о

р

ма власності, підпо

р

ядк

у

вання та

фінансове становище;

• засоби та можливості успішного здійснення проекту;

• стадія реалізації проекту, оцінка виконаних обсягів робіт,

• підтримка проекту, яка очікується з боку держави, місцевих органів вла-

ди, банків або спонсорів;

• пропозиції щодо частки участі у проекті та порядку розподілу прибутків;

• план фінансування проекту;

• характеристика та оцінка предмета застави для покриття ризиків за пла-

нованими кредитами;

• суми та джерела коштів для авансового платежу за імпортними контрак-

тами відповідно до умов кредитних ліній;

• характеристика продукції (послуг), ціни їх продажу, основні ринки збуту;

• переваги над конкурентами;

• баланс грошових потоків (витрати та надходження);

• основні фінансові показники та показники ефективності проекту;

• інша, на погляд

р

оз

р

обника бізнес-план

у

п

р

инципова і важлива ін

ф

о

р

-

мація;

• п

р

ізвище, посада, контактна ад

р

еса ке

р

івників п

р

оект

у

, які

у

повноважені

приймати рішення за проектом та вести переговори.

Подавати інформацію слід концентрованими порціями без пе-

ревантаження і повторів, пам’ятаючи, що вона детально описана

в наступних розділах бізнес-плану.

186

1. Операційна та проектна інформація

1.1. Короткий опис проекту

У КОРОТКОМУ ОПИСІ ПРОЕКТУ МОЖЕ БУТИ РЕКОМЕНДОВАНА

ТАКА ПОСЛІДОВНІСТЬ ВИКЛАДУ ІНФОРМАЦІЇ:

• суть проекту та його мета;

• сьогоднішній стан проекту;

• відомості про підприємство — виконавця проекту;

• потенціал ринку;

• стратегія розвитку підприємства;

• команда управління;

• план дій — короткий опис або графік здійснення проекту;

• власні вкладення та пот

р

еба в зал

у

ченні коштів, план їх вико

р

истання,

умови та джерела очікуваного фінансування;

• джерела та плани повернення залучуваних коштів і виплат за обслугову-

вання боргу;

• плани розподілу дивідендів;

• покриття та гарантії повернення кредитів.

1.2. Опис підприємства

Підприємство—виконавець проекту збирається отримати ко-

шти та реалізувати проект. Таке підприємство вносить в статут-

ний капітал як грошові кошти, так і натуральні внески: будівлі,

обладнання тощо. Це підприємство керує розробкою проекту і

відповідає за його успішну реалізацію. Інвестору та фінансуючим

організаціям потрібно, щоб виконавець проекту був глибоко за-

цікавлений в проекті і щоб учасникам фінансування надавалася

детальна інформація про всю підтримку, яку підприємство та йо-

го засновники надаватимуть проекту в частині, що стосується ак-

ціонерного капіталу, управлінського досвіду, виробничої діяль-

ності, збуту продукції та розподілу ризиків.

При оцінці запиту на участь у проекті та його фінансуванні

інвестору потрібно буде зв’язуватися з особою, уповноваженою

приймати рішення за даним проектом.

187

1.2.1. Досвід діяльності підприємства

У цьому розподілі належить розглянути попередню господар-

ську діяльність підприємства, його власників та керівництво, а

також будь-який досвід, здобутий в галузі проекту. Мають бути

чітко вказані фінансові ресурси реципієнта. Необхідно також за-

значити зв’язки підприємства з іншими акціонерними компанія-

ми. Тут слід навести такі дані:

• опис організаційно-правової форми підприємництва, галузі та короткі да-

ні про його діяльність з моменту створення;

• поточний стан підприємства;

• проблеми, які стримують розвиток підприємства, та перспективи найбли-

жчих структурних змін;

• перелік власників та їхніх основних інтересів, дані про структуру акціо-

нерного капіталу з розподілом між основними власниками;

• інформацію про основну діяльність (виробництво, торгівлю тощо);

• балансові відомості (бажано за останні три роки);

• звіт про прибутки та збитки (бажано за останні три роки);

• ха

р

акте

р

истика дебіто

р

ської і к

р

едито

р

ської забо

р

гованості станом на

останню звітну дату та змін, що сталися;

• відомості п

р

о ке

р

івництво, включаючи квалі

ф

ікацію ке

р

івників вищої

ланки;

• кількість працюючих та профіль їхньої діяльності;

• залежно від складності, схем

у

о

р

ганізаційної ст

ру

кт

ур

и, яка показ

у

є, як

пов’язані різні підрозділи підприємства.

1.2.2. Фінансовий стан підприємства

Дані про фінансовий стан підприємства дозволяють інвестору

оцінити його репутацію. Для новоствореного підприємства необ-

хідно вказати розміри внесків до статутного фонду у грошовому

та майновому виразах Окремо підприємство подає результати

аудиторської перевірки, якщо така проводилась.

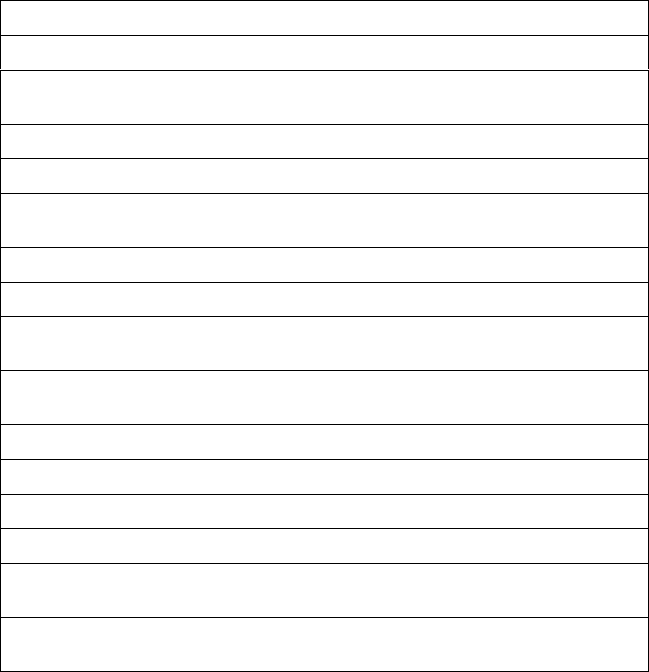

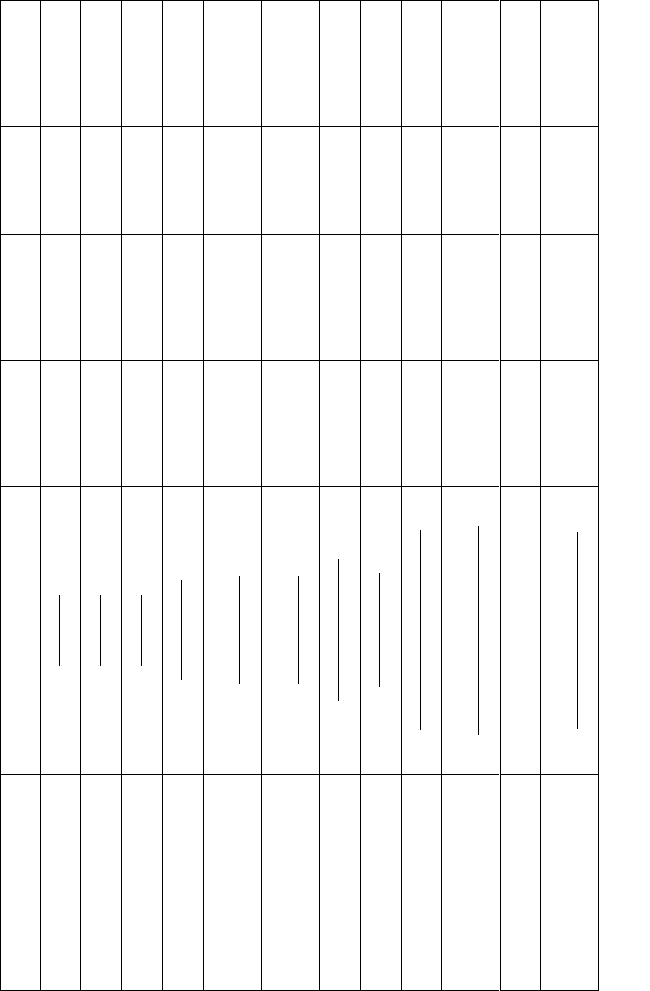

У вітчизняній практиці аналіз фінансового стану підприємства

за показниками балансу здійснюється у відповідності до коефіцієн-

тів та показників, наведених у табл. 4.2.

188

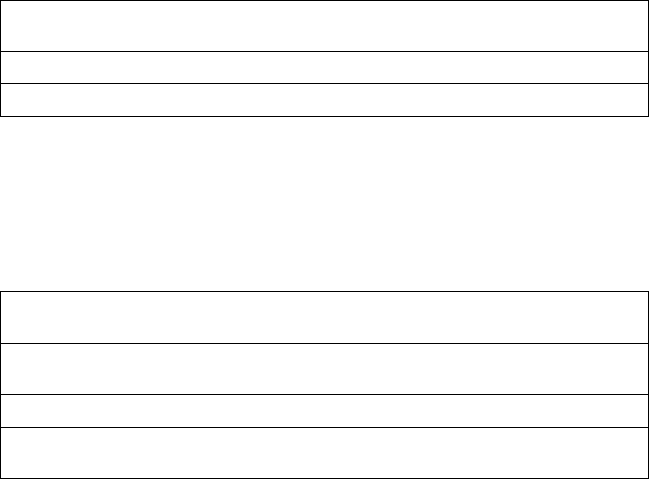

Таблиця 4.2

АНАЛІЗ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА

Назва Формули Значення Оцінка

На початок

року

На кінець

звітного періоду

Рентабельність активів Прибуток

Активи

>0

<=0

Добре

Погано

——

Рентабельність продажів Прибуток

Валовий дохід

>0

<=0

Добре

Погано

——

Прибутковість СФ Прибуток

Статутний фонд

>0

<=0

Добре

Погано

——

Коефіцієнт автономії Власні кошти

Пасиви

>0,5

<=0,5

Добре

Погано

——

Коефіцієнт маневрування Власні кошти

основні засоби

Власні кошти

<0,30

>=0,30

Добре

Погано

—

Коефіцієнт покриття Власні кошти

основні засоби

Тов. цінності та запаси

>0,6

<=0,6

Добре

Погано

——

Кое

ф

іцієнт

ф

інансової

стабільності

Власні кошти + ДП

Активи

>0,7

<=0,7

Добре

Погано

——

Коефіцієнт ліквідності Ліквідні активи

Невідкладні зобов’язання

>0,25

<=0,25

Добре

Погано

——

Співвідношення дебіт/

кредит

Дебіторська заборгованість

Кредиторська заборгованість

>1

<1

Добре

Погано

——

Кое

ф

іцієнт п

р

ост

р

оченої

дебіторської заборгованості

Прострочена

кредиторська заборгованість

Дебіторська заборгованість

0

>

0

Добре

Погано

——

Назва

Формули Значення Оцінка

На початок

року

На кінець звіт-

ного періоду

Кое

ф

іцієнт п

р

ост

р

оченої

кредиторської заборгова-

ності

Прострочена

дебіторська заборгованість

Кредиторська заборгованість

0

>

0

Добре

Погано

——

188

189

1.3. Обсяги та втілення проекту

У цьому розділі необхідно описати фізичні аспекти проекту, а

також навести детальний опис продукції та послуг, що будуть

вироблятися (надаватися) і з якими ви збираєтеся вийти на ринок.

ВАЖЛИВО ПОДАТИ:

• основні характеристики своєї продукції,

• асортимент,

• її переваги,

• імовірних споживачів,

• конкуруючі продукти та продукти-замінники,

• конкурентоспроможність,

• можливість експорту,

• патентну чистоту та авторські права,

• необхідність ліцензування,

• ступінь готовності продукції,

• наявність сертифікації,

• її безпечність та екологічність,

• умови поставки та упакування,

• гарантійні зобов’язання та сервісне обслуговування,

• особливості експлуатації та утилізації,

• особливості оподаткування.

1.4. Виробничий план

Інвестор оцінює виробничий процес, щоб бути впевненим, що

вибрана технологія забезпечить випуск якісної конкурентоспро-

можної продукції незалежно від таких обумовлених конкретними

обставинами переваг, як вартість робочої сили та можливі подат-

кові пільги.

190

1.4.1. Місце розташування

Необхідно обґрунтувати переваги місця розташування даного

об’єкта, вказавши, яким чином його місцезнаходження вплине на

вартість проекту стосовно, наприклад:

• перевезень;

• наявності місцевої сировини та трудових ресурсів;

• близькості до споживачів та постачальників,

• наявності електро-, газо- та водопостачання.

1.4.2. Виробничі потужності та обладнання

У даному підрозділі треба дати опис існуючих виробничих

потужностей та необхідного обладнання, яке планується закупи-

ти, та обґрунтувати необхідність саме цих витрат (порівняльна

характеристика наявного обладнання та обладнання сучасних ви-

робників)

1.4.3. Технологічний процес

ТУТ СЛІД КОРОТКО ОПИСАТИ ВИРОБНИЧИЙ ПРОЦЕС, А САМЕ:

• технології та ноу-хау, які планується застосувати при виробництві продук-

ції чи наданні послуг;

• виробничі та експлуатаційні потужності,

• виробничі або експлуатаційні переваги запропонованих технологій.

1.4.4. Виробничі ресурси та запаси

Одним з найважливіших компонентів для інвестора є аналіз

необхідних для функціонування проекту ресурсів та виробничих

запасів.

ТОМУ ВАЖЛИВО:

• перелічити найважливіші ресурси та запаси, необхідні дня даного вироб-

ничого процесу;

• пояснити дже

р

ела та о

р

ганізацію постачання ви

р

обництва си

р

овиною,

матеріалами, комплектуючими тощо;

• описати умови оплати поставок;

• вказати, які існують альтернативні варіанти постачання ресурсів та ство-

рення запасів;