Шишлянникова Л.П., Елькин Д.В. Аудит Сборник задач

Подождите немного. Документ загружается.

31

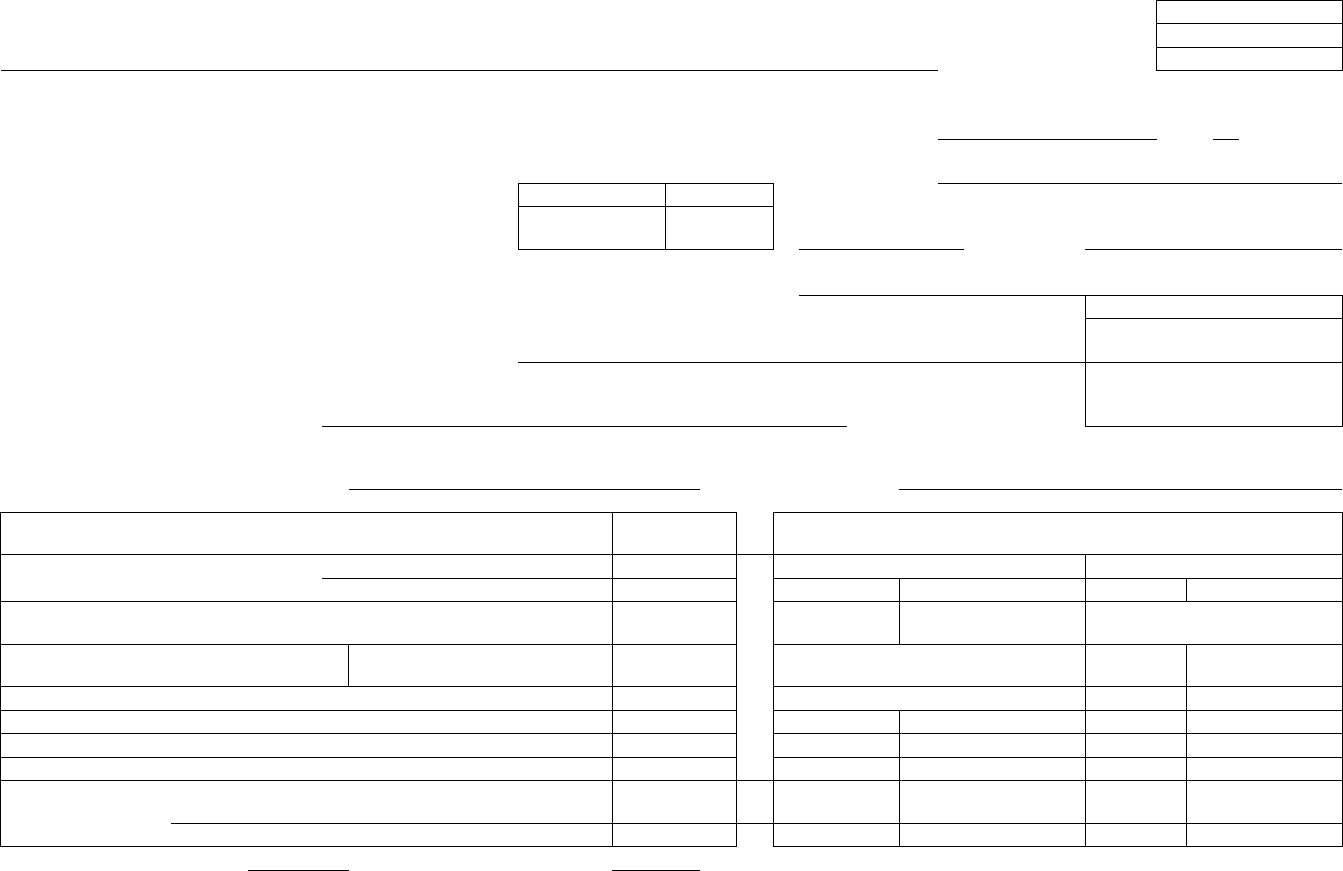

Код

Форма по ОКУД 0302001

Общество с ограниченной ответственностью "Вымпел" по ОКПО

наименование организации

УТВЕРЖДАЮ

Отчет в сумме 3450 руб. 0 коп.

Руководитель Генеральный директор

Номер Дата

должность

АВАНСОВЫЙ

ОТЧЕТ

5 15.03.09

Лебедев

подпись

расшифровка подписи

15 Марта 2009 г.

Код

Структурное подразделение Основное подразделение 0000000001

Подотчетное лицо Красов И.В.

Табельный

номер

фамилия, инициалы

Профессия (должность) Назначение аванса На командировку

Наименование показателя Сумма, руб.коп. Бухгалтерская запись

Предыдущий

аванс

остаток -

дебет кредит

перерасход -

счет, субсчет сумма, руб.коп. счет сумма

Получен аванс

1. из

кассы 3600,00 71.1 3450,00

1а. в валюте (Справочно) -

26 3450,00

2. -

-

Итого получено 3600,00

Израсходовано 3450,00

остаток 150,00

перерасход -

Приложение 3 документов на 3 листах

32

Отчет проверен. К утверждению в сумме Три тысячи четыреста пятьдесят рублей 00 копеек (3450 руб. 00 коп.)

Главный бухгалтер Шустова

подпись

расшифровка подписи

Бухгалтер

подпись

расшифровка подписи

Остаток

внесен

в сумме руб.

коп. по кассовому ордеру

№

"

" 20 г.

Перерасход выдан

Бухгалтер (кассир)

"

" 20 г.

подпись

расшифровка подписи

Расписка. Принят к проверке от _____________________________ авансовый отчет № 5 от 15 Марта 2009 г.

на сумму Три тысячи четыреста пятьдесят рублей 00 копеек, количество документов 3 на 3 листах

Бухгалтер

"

" 20 г.

подпись расшифровка подписи

Номер по порядку

Документ, подтверждающий произ-

водственные расходы

Наименование документа

(расхода)

Сумма расхода

Дебет

счета,

субсчета

по отчету принятая к учету

Дата Номер

в руб.

коп

в валюте в руб. коп

в ва-

люте

1 3 2 4 5 6 7 8 9

1 08.03.09 338897 Ж/д билет 340,00 -

340,00 -

26

2 09.03.09 83 Счет гостиницы 2100,00 -

2100,00 -

26

3 10.03.09 385571 Ж/д билет 350,00 -

350,00 -

26

4 . .

Суточные (08.03.09-

10.03.09)

660,00 -

660,00 -

26

Итого 3450,00 -

3450,00 -

Подотчетное лицо Красов И.В.

подпись расшифровка подписи

33

Код

Форма по ОКУД 0302001

Общество с ограниченной ответственностью "Вымпел" по ОКПО

наименование организации

УТВЕРЖДАЮ

Отчет в сумме 1440 руб. 0 коп.

Руководитель Генеральный директор

Номер Дата

должность

АВАНСОВЫЙ

ОТЧЕТ

6 16.03.09

Лебедев

подпись

расшифровка подписи

16 Марта 2009 г.

Код

Структурное подразделение

Подотчетное лицо Зорина Т.

Табельный

номер 007

фамилия, инициалы

Профессия (должность)

Назначение

аванса На хоз. расходы

Наименование показателя

Сумма,

руб.коп. Бухгалтерская запись

Предыдущий остаток -

дебет кредит

аванс перерасход -

счет, субсчет сумма, руб.коп.

счет, суб-

счет сумма, руб.коп.

Получен аванс

1. из

кассы 1500,00 71.1 1440,00

1а. в валюте (справочно)

-

26 1200,00

2. -

19.3 240,00

-

Итого получено 1500,00

Израсходовано 1440,00

остаток 60,00

перерасход

-

Приложение 1 документов на 1 листах

34

Отчет проверен. К утверждению в сумме Одна тысяча четыреста сорок рублей 00 копеек (1440 руб. 00 коп.)

Главный бухгалтер Шустова

подпись

расшифровка подписи

Бухгалтер

подпись

расшифровка подписи

Остаток

внесен

в сумме руб.

коп. по кассовому орде-

ру №

"

" 20 г.

Перерасход выдан

Бухгалтер (кассир)

"

" 20 г.

подпись

расшифровка подписи

Расписка. Принят к проверке от _____________________________ авансовый отчет № 6 от 16 Марта 2009 г.

на сумму Одна тысяча четыреста сорок рублей 00 копеек, количество документов 1 на 1 листах

Бухгалтер

"

" 20 г.

подпись расшифровка подписи

Номер по порядку

Документ, подтверждающий про-

изводственные расходы

Наименование до-

кумента (расхода)

Сумма расхода

Дебет счета,

субсчета

по отчету принятая к учету

Дата Номер

в руб.

коп

в валюте в руб. коп

в валю-

те

1 3 2 4 5 6 7 8 9

1 16.03.09 1002295 Калькуляторы 8 шт. 1200,00 -

1200,00 -

26

2 16.03.09 1002295

НДС с Калькулято-

ры 8 шт.

240,00 -

240,00 -

19.3

Итого 1440,00 -

1440,00 -

Подотчетное лицо Зорина Т.

подпись расшифровка подписи

35

Код

Форма по ОКУД 0302001

Общество с ограниченной ответственностью "Вымпел" по ОКПО

наименование организации

УТВЕРЖДАЮ

Отчет в сумме руб. коп.

Руководитель

Номер Дата

должность

АВАНСОВЫЙ

ОТЧЕТ

7 23.03.09

подпись

расшифровка подписи

Код

Структурное подразделение Основное подразделение 0000000001

Подотчетное лицо Ильина В.

Табельный

номер 008

фамилия, инициалы

Профессия (должность) Инженер

Назначение аван-

са На хоз. расходы

Наименование показателя

Сумма,

руб.коп. Бухгалтерская запись

Предыдущий аванс

остаток -

дебет кредит

перерасход -

счет, субсчет сумма, руб.коп. счет сумма

Получен аванс

1. из

кассы 1500,00 71.1 1045,00

1а. в валюте (справочно)

-

19.3 174,00

2. -

26 871,00

-

Итого получено 1500,00

Израсходовано 1045,00

остаток

455,00

перерасход -

Приложение 0 документов на 0 листах

Отчет проверен.

36

Главный бухгалтер

подпись

расшифровка подписи

Бухгалтер

подпись

расшифровка подписи

Остаток

внесен

в сумме руб.

коп. по кассовому ордеру

№

"

" 20 г.

Перерасход выдан

Бухгалтер (кассир)

"

" 20 г.

подпись

расшифровка подписи

Расписка. Принят к проверке от _____________________________ авансовый отчет № 7

Бухгалтер

"

" 20 г.

подпись расшифровка подписи

Номер по порядку

Документ, подтверждающий произ-

водственные расходы

Наименование до-

кумента (расхода)

Сумма расхода

Дебет счета,

субсчета

по отчету принятая к учету

Дата Номер в руб. коп в валюте в руб. коп

в валю-

те

1 3 2 4 5 6 7 8 9

1 23.03.09 Ремонт автомашины 871,00 -

871,00 -

26

2 23.03.09

НДС с Ремонт авто-

машины

174,00 -

174,00 -

19.3

Итого 1045,00 -

1045,00 -

Подотчетное лицо Ильина В.

подпись расшифровка подписи

37

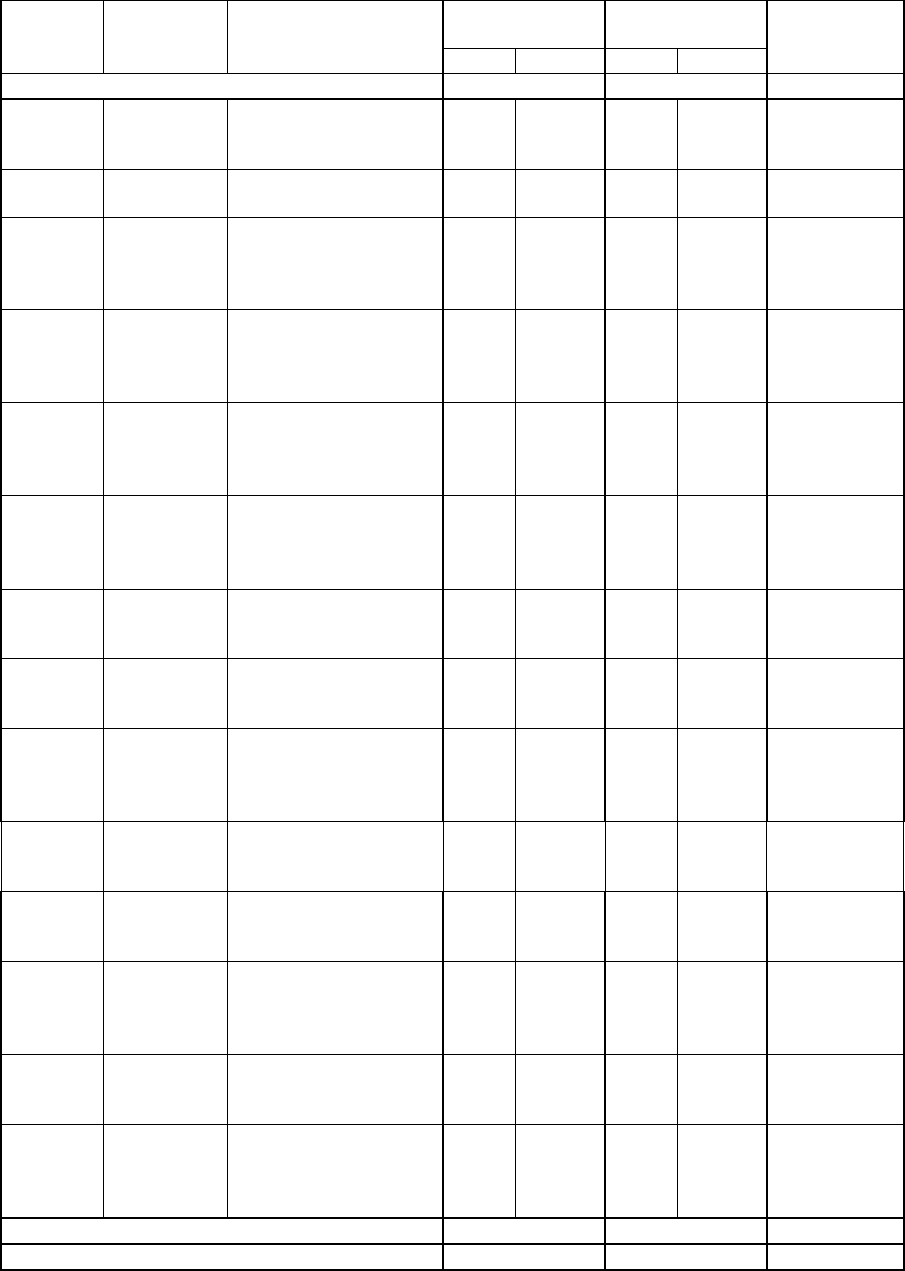

Карточка счета 71

За март 2009 г.

Дата Документ Операции Дебет Кредит

Текущее

сальдо

Счет Сумма Счет Сумма

Сальдо на 01.03.09 60,00

03.03.09

РКО

32

В возмещение

командировочных

Рыков

71.1

60,00

50.1

03.03.09

РКО

33

На команд

и

ро

вочные

Красов

71.1

3 600

5

0.1

Д

3 600,00

15.03.09

ПКО

22

Возврат

неиспользованной

подотчет

Красов

50.1

71.1

150,00

Д

3 450,00

15.03.09

Ав. отч.

05

Ав. отч.

:

Красов

Ж/д билет

Командировочные

26

71.1

340,00

Д

3 110,00

15.03.09

Ав. отч.

05

Ав. отч.

:

Красов

Счет гостиницы

Командировочные

26

71.1

2 100

Д

1 010,00

15.03.09

Ав. отч.

05

Ав. отч.

:

Красов

Ж/д билет

Командировочные

26

71.1

350,00

Д

660,00

15.03.09

Ав. отч.

05

Ав. отч.

: Красов

Суточные

Командировочные

26

71.1

660,00

16.03.09

РКО

36

На хозяйственные

расходы

Зорина Т.А.

71.1

1 500

50.1

Д

1 500,00

16.03.09

ПКО

24

Возврат

неиспользованной

подотчет

Зорина Т.А.

50.1

71.1

60,00

Д

1 440,00

18.03.09

Ав. отч.

06

Ав. отч.

: Зорина Т.А.

Калькуляторы 8 шт.

Кол-во

10.1

71.1

1

200

8,000

Д

240,00

18.03.09

Ав.

отч.

06

Ав. отч.

:

Зорина Т.А.

НДС с Калькуляторы

19.3

71.1

240,00

25.03.09

Ав. отч.

07

Ав. отч.

:

Ильина В.Б.

Ремонт автомашины

текущий ремонт

26

71.1

871,00

К

871,00

25.03.09

Ав. отч.

07

Ав. отч.

:

Ильина В.Б.

НДС с Ремонт

19.3

71.1

174,00

К

1

045,00

25.03.09

РКО

37

Выдача из кассы:

На хозяйственные

расходы

Ильина В.Б.

71.1

1 500

50.1

Д

455,00

Обороты за период 6 660 6 145

Сальдо на 31.03.09 455,00

38

6. Аудит операций с основными средствами

Задание:

− проверить правильность оформления актов приемки-передачи основ-

ных средств и акта на списание основных средств;

− провести сверку данных первичных документов и бухгалтерских ре-

гистров;

− проверить правильность начисления амортизации объектов основных

средств, а также определения финансового результата от их реализа-

ции (данные по сч.91 и 99 взять из задания 11);

− сформулировать выводы для отчета аудитора.

Анализ счета 01

За март 2009 г.

Счет С кредита счетов В дебет счетов

Сальдо на начало периода 1 551 163,00

01 50 665,00

50 665,00

02

7 562,00

08 149 322,03

83

50 000,00

91

43 103,00

Обороты за период 199 987,03

151 330,00

Сальдо на конец периода 1 599 820,03

Оборотно-сальдовая ведомость по счету 01

За март 2009 г.

Объект

Сальдо на

начало периода

Обороты

за период

Сальдо на

конец периода

Дебет Кредит Дебет Кредит Дебет Кредит

Транспорт,

инв.№001

128 652

128 652

Здания,

инв. №002

834 125

50 000

784 125

Оборудование,

инв. №003

513 007

513 007

Прочие ОС,

инв. №004

24 714

24 714

Домкрат,

инв. №005

35 000

35 000

70 000

Свар. аппарат,

инв. №006

15 665

15 665

31 330

Компьютер,

инв.№007

21 186

21 186

ВАЗ-2108,

инв. №008

128 135

128 135

Итого 1 551 163

199 987

151 330

1 599 820

39

Анализ счета 02

За март 2009 г.

Счет С кредита счетов В дебет счетов

Сальдо на начало периода

1 197 871,00

01 7 562,00

26

9 343,00

Обороты за период 7 562,00

9 343,00

Сальдо на конец периода

1 199 652,00

Оборотно-сальдовая ведомость по счету 02

За март 2009 г.

Объект

Сальдо на

начало периода

Обороты

за период

Сальдо на

конец периода

Дебет Кредит Дебет Кредит Дебет Кредит

Домкрат,

инв. №005

7 344

7 344

Здания,

инв. №002

647 017

1 758

648 775

Оборудование,

инв. №003

478 968

3 350

482 318

Прочие ОС,

инв. №004

1 202

527

1 729

Свар. аппарат,

инв. №006

218

218

Транспорт,

инв. №001

63 122

3 708

66 830

Итого

1 197 871

7 562

9 343

1 199 652

40

Карточка счета 01

За март 2009 г.

Дата

Документ

Операции

Дебет

Кредит

Те

кущее сальдо

Счет

Сумма

Счет

Сумма

Сальдо на 01.03.09

1 551 163,00

06.03.09

Продажа

ОС 3

Домкрат

Гидравл.

02.1

01.2

7 344,00

Д

1 543 819,00

06.03.09

Пр

о

дажа

ОС 3

Домкрат

Гидравл.

01.2

35 000,00

01.1

35 000,00

Д

1 543 819,00

06.03.09

Пр

о

дажа

ОС 3

Домкрат

Гидравл.

91.2

01.2

27 656,00

Д

1 516 163,00

09.03.09

Ввод в

экспл. 4

ОС 4

Компьютер

01.1

21 186,44

08.4

Д

1 537 349,44

10.03.09

Ввод в

экспл. 5

ОС 5

ВАЗ-2108

01.1

128 135,59

08.4

Д

1 665 485,03

19.03.09

Списание

ОС 2

Сва

рочный

аппарат

02.1

01.2

218,00

Д

1 665 267,03

19.03.09

Списание

ОС 2

Сварочный

аппарат

01.2

15 665,00

01.1

15 665,00

Д

1 665 267,03

19.03.09

Списание

ОС 2

Сварочный

аппарат

91.2

01.2

15 447,00

Д

1 649 820,03

30.03.09

Операция

005

Собрание

учредит.

Здания

83.1

01.1

50

000,00

Д

1 5

9

9 820,03

Обороты за период

199 987,03

151

330,00

Сальдо на 31.03.09

1 5

9

9 820,03

Карточка счета 02

За март 2009 г.

Дата Документ Операции Дебет Кредит

Текущее

сальдо

Счет

Сумма

Счет

Сумма

Сальдо

на 01.03.09

1 197 871,00

06.03.09

Передача

ОС 3

Продажа

ОС

Домкрат

Гидравл.

02.1

7 344,00

01.2

К

1 190 527,00

19.03.09

Списание

ОС 2

Сварочный

аппарат

02.1

218,00

01.2

К

1 190 309,00

31.03.09

Операция

001

Начисление

амортизации

Транспорт

26

02.1

3 708,00

К

1 194 017,00

31.03.09

Операция

001

Начисление

амортизации

Здание цеха

26

02.1

1 758,00

К

1 195 775,00

31.03.09

Операция

001

Начисление

амортизации

Оборудование

26

02.1

3 350,00

К

1 199 125,00

31.03.09

Операция

001

Начислени

е

амортизации

Прочие ОС

26

02.1

527,00

К

1 199 652,00

Обороты за период

7 562,00

9 343,00

Сальдо на 31.03.09

1 199 652,00