Шишкоедова Н.Н. Бухучет для начинающих. Как научиться составлять проводки

Подождите немного. Документ загружается.

за подписью получающего товар продавца. В связи с этим возникает во

прос – как оценить передаваемые товары: по той цене, по которой вы их

закупали, или по той цене, по которой продавцы будут их продавать?

Первый вариант может быть легче для оформления, однако вто

рой вариант дает большую степень контроля – ведь сумма денег,

сдаваемая вам продавцом, в этом случае должна будет совпадать с

общей стоимостью товаров, переданных ему на реализацию!

Как и в случае с оценкой производственных запасов, при поступлении

товаров на предприятие их учет осуществляется по стоимости приобрете

ния. Однако здесь есть ряд нюансов.

В оптовой торговле товары, как правило, учитываются по покупной це

не без НДС и наценок – практически аналогично материалам в промыш

ленных предприятиях.

А вот в розничной торговле и общественном питании товары разреше

но оценивать и учитывать не только по покупным ценам (как в опте), но и

по продажным (розничным) ценам, включающим наценки, учитываемые

на специальном бухгалтерском счете.

Более того, транспортнозаготовительные расходы – в частности, рас

ходы на доставку товаров от поставщиков до складов или розничных мага

зинов фирмы – могут либо включаться в покупную стоимость товаров, ли

бо учитываться отдельно как издержки обращения (расходы на продажу).

При продаже (отпуске) товаров их стоимость можно списывать с при

менением тех методов оценки, которые мы уже рассмотрели в отношении

материалов:

– по фактической стоимости каждой единицы;

– по средней стоимости;

– по методу ФИФО.

Особенности оценки незавершенного производства

Оценка незавершенного производства связана прежде всего с пробле

мой определения степени готовности изделий, оставшихся незавершенны

ми на конец отчетного периода.

Пример 39

Представьте себе: в мебельном цехе в конце месяца осталось

10 недоделанных кресел.

191

www.rosbuh.ru www.rosbuh.ru www.rosbuh.ru

На их изготовление были понесены определенные затраты: мате

риалы, труд рабочих и т.д. Следовательно, из общей суммы затрат за

месяц необходимо выделить стоимость недоделанных изделий, и

только после этого оставшуюся сумму делить на количество закон

ченных изделий и определять их фактическую себестоимость.

Однако встает вопрос: как определить стоимость недоделанных

кресел? Ведь, может быть, они еще не обтянуты кожей – а, может

быть, они почти готовы, только не отполированы ручки?

Более того – каждое из десяти кресел может находиться на разных

стадиях обработки…

На практике для решения рассмотренных выше проблем незавершен

ное производство может оцениваться:

– по нормативной производственной себестоимости,

– по прямым статьям расходов,

– по стоимости сырья, материалов, полуфабрикатов,

– а при единичном производстве – по фактическим производственным

затратам.

Оценка прочих объектов учета

Помимо рассмотренных методов существуют также и другие методы

оценки некоторых активов. Например, отходы производства, бракован

ные изделия, остатки материалов после ремонта и ликвидации основных

средств обычно учитывают по ценам возможного использования или

возможной продажи, которые определяет специальная комиссия.

Средства в расчетах, а также обязательства обычно оценивают в той сум

ме, которая указана в соответствующем документе (в накладной, в счете, в

кредитном договоре и т. д.).

В отношении дебиторской задолженности покупателей и заказчи

ков за проданную им продукцию, работы, услуги в некоторых случаях

предусматривается также формирование резерва по сомнительным

долгам. В этом случае в балансе показывается величина задолженности

за вычетом сформированного резерва – то есть только та сумма, кото

рую предприятие реально рассчитывает получить с покупателей. Одна

ко на счете «Расчеты с покупателями и заказчиками» в любом случае

вплоть до момента списания безнадежной дебиторской задолженности

остается номинальная сумма задолженности по документам.

192

www.rosbuh.ru www.rosbuh.ru www.rosbuh.ru

3.5.3. Как методы оценки влияют на прибыль и налоги

Итак, мы выяснили, что чаще всего возможно использование раз

личных вариантов (методов) оценки многих объектов учета – на выбор

руководства фирмы.

А потому директору и главному бухгалтеру необходимо проанализиро

вать, какие методы выгоднее, и прописать их в учетной политике (о кото

рой мы будем говорить далее).

Рассмотрим влияние методов оценки на финансовые результаты и на

логообложение на примере оценки материалов при отпуске в производст

во методами средней себестоимости и ФИФО.

Для упрощения расчетов уточним, что расход материалов можно

оценивать по упрощенной форме, используя следующую формулу:

Р = Он + П – Ок,

где: Р – стоимость израсходованных материалов,

Он – стоимость остатка материалов на начало периода,

П – стоимость поступивших за период материалов,

Ок – стоимость конечного остатка материалов.

Пример 40

Предположим, на начало марта 20

хх

года на складе было 20 еди

ниц материалов по цене 8 руб. за единицу, а в течение марта 20

хх

го

да материалы поступали тремя партиями:

30 единиц по цене 10 руб. за единицу,

20 единиц по цене 12 руб. за единицу,

40 единиц по цене 15 руб. за единицу.

Допустим, за март 20

хх

года было израсходовано 100 единиц

материалов.

Оценим расход материалов за март и остаток материалов

на 31 марта 20

хх

года по методам средней себестоимости и

ФИФО.

Можно посчитать стоимость израсходованных материалов и по

другому:

по средней себестоимости:

Р = 160 + 1140 – 10 × (1300 / 110) = 160 + 1140 – 118 = 1182 руб.;

по методу ФИФО:

Р = 160 + 1140 – 10 × 15 = 160 + 1140 – 150 = 1150 руб.

193

www.rosbuh.ru www.rosbuh.ru www.rosbuh.ru

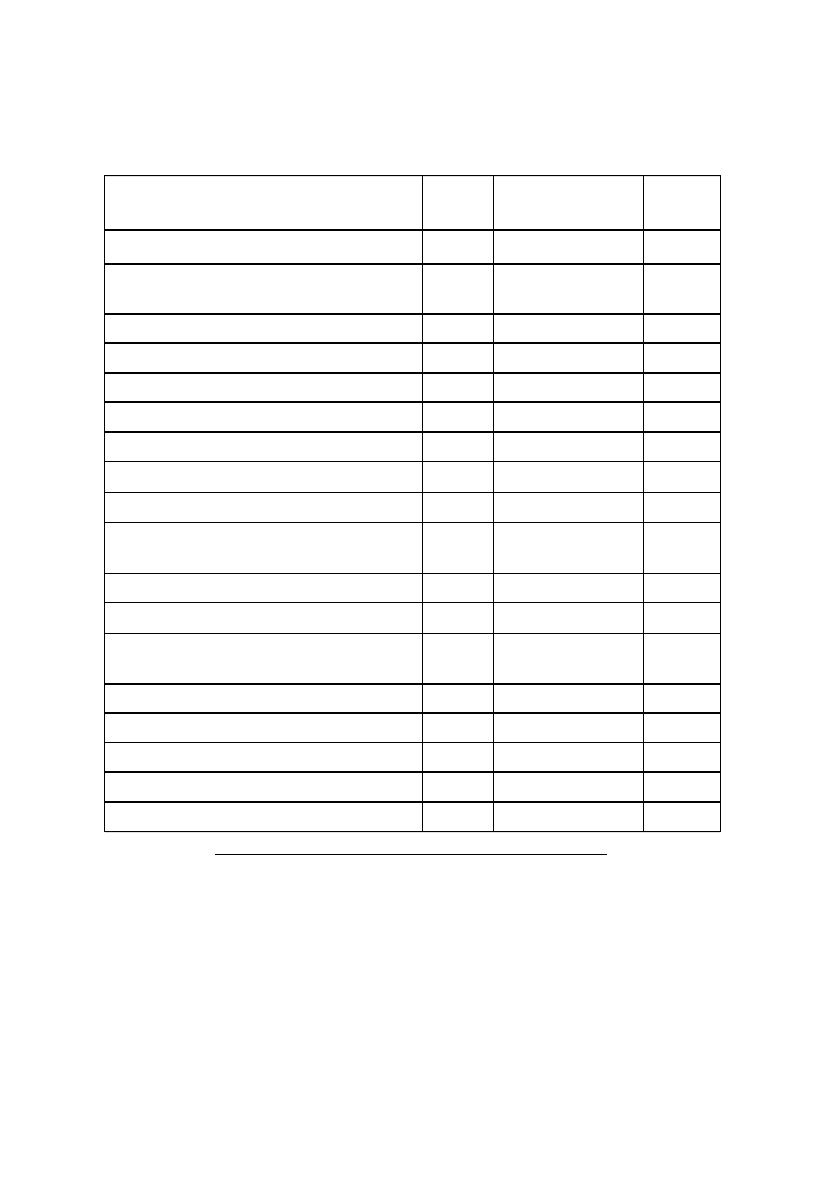

Таблица 60

Расчет стоимости материалов, израсходованных за март,

и остатка материалов на 31 марта 20

хх

года

Рассмотренный пример позволяет сделать ряд выводов.

Прежде всего отметим, что применение метода ФИФО предполагает ве

дение аналитического учета материалов не только по видам, но и по парти

ям. Это в определенной степени усложняет ведение учета и расчет себесто

имости материалов, а также предъявляет повышенные требования к квали

фикации самого бухгалтера. Однако в условиях компьютеризации учета

194

www.rosbuh.ru www.rosbuh.ru www.rosbuh.ru

Показатели Кол,во,

шт.

Цена за единицу,

руб.

Сумма,

руб.

1 2 3 4

1. Остаток материалов на 01 марта

20

хх

года

20 8 160

2. Поступили материалы:

первая партия 30 10 300

вторая партия 20 12 240

третья партия 40 15 600

3. Итого поступило за март 20

хх

года 90 х 1 140

МЕТОД СРЕДНЕЙ СЕБЕСТОИМОСТИ

4. Итого поступило с остатком 110 1300 : 110 = 11,82 1 300

5. Израсходовано материалов за март

20

хх

года

100 11,82 1182

6. Остаток материалов на 31 марта 10 11,82 118

МЕТОД ФИФО

4. Расход материалов за месяц: первая

партия

20 8 160

вторая партия 30 10 300

третья партия 20 12 240

четвертая партия 30 15 450

Итого за месяц 100 х 1150

5. Остаток материалов на 31 марта 10 15 150

практическая польза от применения этих методов (особенно в плане нало

гообложения) превышает все возможные сложности и неудобства.

Метод ФИФО достаточно реально представляет активы предприятия,

поскольку стоимость запасов на конец отчетного периода наиболее близка

к текущим ценам.

Теперь рассмотрим еще один пример с теми же методами, но с несколь

ко иными исходными данными. Как говорится, найдите десять отличий…

Пример 41

Предположим, что на начало марта 20

хх

года на складе было

20 единиц материалов по цене 16 руб. за единицу, в течение марта

20

хх

года материалы поступали тремя партиями:

1) 30 единиц по цене 15 руб. за единицу,

2) 20 единиц по цене 12 руб. за единицу,

3) 40 единиц по цене 10 руб. за единицу.

Допустим, за март 20

хх

года было израсходовано 100 единиц ма

териалов.

Оценим расход материалов за март 20

хх

года и остаток материалов

на 31 марта 20

хх

года по методам средней себестоимости и ФИФО.

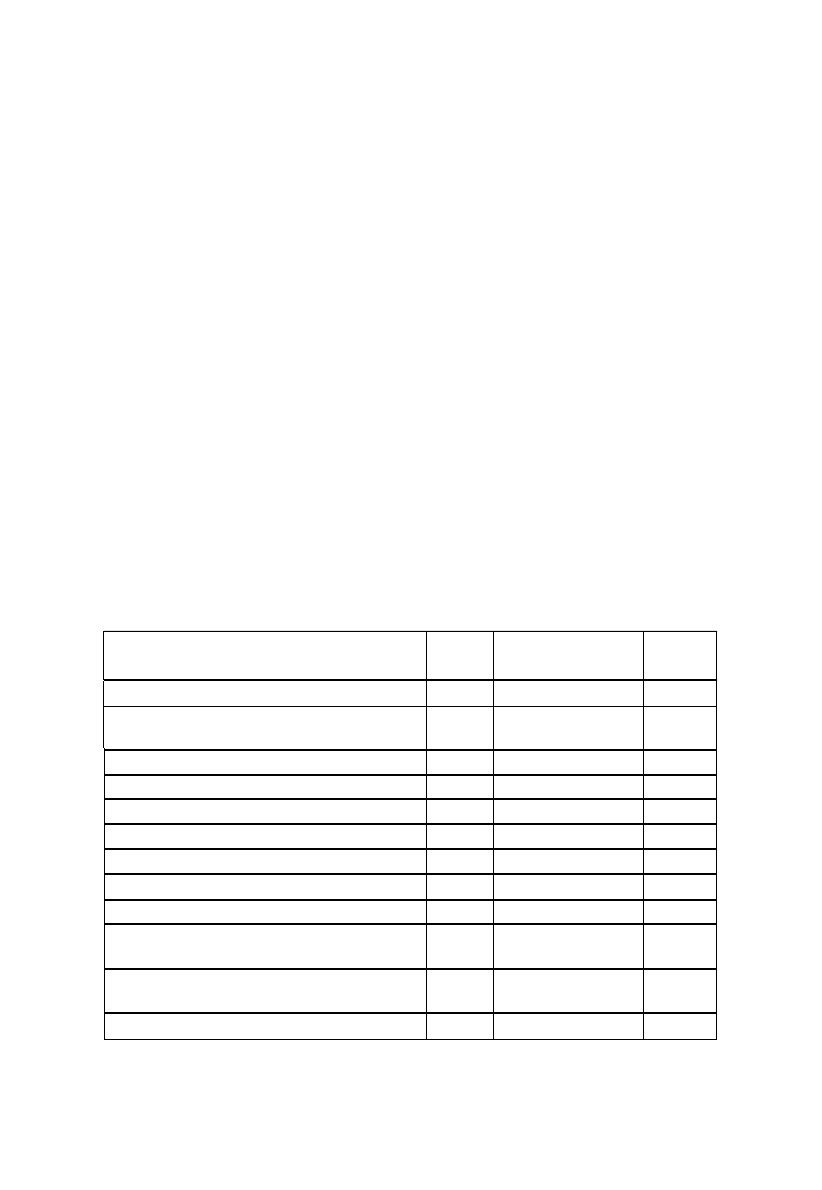

Таблица 61

Расчет стоимости материалов, израсходованных за март,

и остатка материалов на 31 марта 20

хх

года

195

www.rosbuh.ru www.rosbuh.ru www.rosbuh.ru

Показатели Кол,

во, шт.

Цена за единицу,

руб.

Сумма,

руб.

1 2 3 4

1. Остаток материалов на 01 марта 20

хх

года

20 16 320

2. Поступили материалы:

первая партия 30 15 450

вторая партия 20 12 240

третья партия 40 10 400

3. Итого поступило за март 20

хх

года 90 х 1 090

МЕТОД СРЕДНЕЙ СЕБЕСТОИМОСТИ

4. Итого поступило с остатком 110 1410 : 110 = 12,82 1 410

5. Израсходовано материалов за март 20

хх

года

100 12,82 1 282

6. Остаток материалов на 31 марта 20

хх

года

10 12,82 128

МЕТОД ФИФО

Существенное влияние на реальность показателей бухгалтерского ба

ланса, на величину финансовых результатов, отражаемых в отчете о прибы

лях и убытках предприятия, а также на величину налоговой базы по разным

налогам оказывают и другие методы оценки.

Например, в бухгалтерском учете разрешены четыре разных метода

начисления амортизации основных средств. При этом налог на имуще

ство в соответствии с требованиями главы 20 Налогового кодекса РФ

рассчитывается именно исходя из остаточной стоимости основных

средств по данным бухгалтерского учета – а величина остаточной сто

имости, конечно же, зависит от «скорости» начисления амортизации.

Поэтому фирмы, применяющие самый простой линейный метод амор

тизации, упускают возможность сэкономить на налоге на имущество за

счет применения метода списания стоимости по сумме чисел лет или

метода уменьшаемого остатка… Заинтригованы? Тогда почитайте Поло

жение по бухгалтерскому учету (ПБУ) 6/01 «Учет основных средств» и

Методические указания Минфина России по бухгалтерскому учету ос

новных средств, покопайтесь в бухгалтерской периодике и литерату

ре – и найдете еще очень много всего интересного!

В общем, от выбора метода оценки зависят не только бухгалтер

ские результаты, но и налоговые обязательства организации. По

этому бухгалтер должен четко представлять себе, какие методы

разрешены законодательством, в чем их достоинства и недостатки,

и какие из них наиболее целесообразны для его организации с уче

том целей, к которым она стремится, и обстоятельств, в которых

она вынуждена работать.

196

www.rosbuh.ru www.rosbuh.ru www.rosbuh.ru

Показатели Кол,

во, шт.

Цена за единицу,

руб.

Сумма,

руб.

1 2 3 4

4. Расход материалов за месяц: первая

партия

20 16 320

вторая партия 30 15 450

третья партия 20 12 240

четвертая партия 30 10 300

Итого за месяц 100 х 1 310

5. Остаток материалов на 31 марта 20

хх

года

10 10 100

3.6. Доверяй, но проверяй!

Как мы уже узнали, бухгалтер отражает операции, происходящие на

предприятии, на основе первичных бухгалтерских документов, отражаю

щих содержание и количественное выражение данных операций. Однако

реальное положение вещей на предприятии может отличаться от положе

ния, отраженного в бухгалтерском учете.

Например, если торговое предприятие (или предприятие общественно

го питания) закупило 100 кг сыра, который хранится в кладовой, через ме

сяц масса этого сыра может составить, например 99,5 кг – потому что при

хранении сыр имеет свойство усыхать. Аналогичным образом, хранящиеся

на предприятии жидкости могут испаряться.

Кроме того, возможны хищения или порча материальных ценностей,

хранящихся на складах, в цехах и иных подразделениях предприятия.

Также расхождения между фактическим наличием ценностей и учетны

ми данными может происходить в результате вычислительных ошибок или

ошибок в бухгалтерских документах (например, если цифры в документе

были написаны нечетко, бухгалтер мог оприходовать больше или меньше

ценностей, чем было получено или отпущено на самом деле).

Во всех вышеперечисленных случаях мы сталкиваемся с проблемой до

стоверности отражения информации в бухгалтерском учете. Очевидно, что

для решения этой проблемы необходимо периодически приводить учет

ные записи в соответствии с фактическим состоянием дел. Это достигается

благодаря процедуре инвентаризации.

3.6.1. Инвентаризация, в натуре!

Как мы уже выяснили, даже если учетные данные полностью соответст

вуют содержанию первичных учетных документов, это не всегда означает,

что при документировании фактов хозяйственной деятельности и их от

ражении в учете в бухгалтерском учете не было допущено нарушений.

Фактически имеющееся у организации имущество может не соответст

вовать данным бухгалтерского учета в силу ряда причин:

– материальные ценности могут быть подвергнуты естественным при

родным воздействиям, вследствие чего их количество и стоимость может

существенно уменьшиться;

– возможны прямые злоупотребления при учете (хищения, обвесы

и т.д.);

197

www.rosbuh.ru www.rosbuh.ru www.rosbuh.ru

– возможны ошибки в учетных записях, в т.ч. при оприходовании

ценностей.

В целях обеспечения полноты и достоверности данных бухгалтер

ского учета и отчетности предприятия проводят инвентаризацию иму

щества и финансовых обязательств, в ходе которой проверяются и до

кументально подтверждаются их наличие, состояние и оценка. Инвен

таризация является одним из элементов метода бухгалтерского учета.

Официальное определение инвентаризации такое: инвентаризация –

это способ проверки соответствия фактического наличия имущества в на

туре (!) данным бухгалтерского учета, отраженным на счетах. То есть надо

выяснить, все ли имущество, отраженное в учете, «в натуре» лежит на скла

дах или стоит там, где ему положено стоять…

А если серьезно, именно инвентаризация позволяет проверить, все

ли хозяйственные операции оформлены в документах и отражены в

системном бухгалтерском учете, а также внести необходимые исправ

ления. Она имеет большое значение для правильного определения за

трат на производство продукции, для сокращения потерь товарнома

териальных ценностей, предупреждения хищения имущества и т.д.

Инвентаризации подлежит все имущество организации независимо от

его местонахождения и все виды финансовых обязательств. Кроме того, ин

вентаризации подлежат производственные запасы и другие виды имущест

ва, не принадлежащие организации, но числящиеся в бухгалтерском учете

(находящиеся на ответственном хранении, арендованные, полученные для

переработки), а также имущество, не учтенное по какимлибо причинам.

По сути инвентаризация представляет собой определенную после

довательность практических действий по документальному подтверж

дению наличия, состояния и оценки имущества и обязательств органи

зации с целью обеспечения достоверности данных учета и отчетности.

Она способствует реализации контрольной функции бухгалтерского

учета, позволяя выявлять случаи необоснованного уменьшения капита

ла, вложенного в различные виды имущества.

Порядок проведения инвентаризаций регламентируется следующими

нормативными актами:

1. Федеральным законом «О бухгалтерском учете» от 21.11.96 № 129ФЗ.

2. Положением по ведению бухгалтерского учета и бухгалтерской от

четности в РФ, утвержденным приказом Минфина РФ от 29.07.98 № 34н.

3. Методическими указаниями по инвентаризации имущества и фи

нансовых обязательств, утвержденными приказом Минфина РФ от

13.06.95 № 49.

198

www.rosbuh.ru www.rosbuh.ru www.rosbuh.ru

В соответствии с Методическими указаниями по инвентаризации

имущества и финансовых обязательств, основными целями инвентари

зации являются:

– выявление фактического наличия имущества;

– сопоставление фактического наличия имущества с данными бухгал

терского учета;

– проверка полноты отражения в учете обязательств.

Исходя из этого основными задачами инвентаризации являются:

– выявление фактического наличия основных средств, товарноматери

альных ценностей, денежных средств, ценных бумаг, объемов незавершен

ного производства в натуре;

– контроль за сохранностью товарноматериальных ценностей и де

нежных средств путем сопоставления фактического наличия с данными

бухгалтерского учета;

– выявление товарноматериальных ценностей, частично потерявших

свое первоначальное качество, не отвечающих стандартам качества, техни

ческим условиям и т.д.;

– выявление сверхнормативных и неиспользуемых материальных цен

ностей с целью последующей реализации;

– проверка соблюдения правил и условий хранения материальных цен

ностей и денежных средств, а также правил содержания и эксплуатации ма

шин, оборудования и других основных средств;

– проверка реальной стоимости учтенных на балансе товарномате

риальных ценностей, сумм денежных средств в кассе, в пути, на расчет

ном, валютном и других счетах, незавершенного производства, расхо

дов будущих периодов, резервов предстоящих расходов, дебиторской

задолженности (расчетов с покупателями, по векселям полученным и

т.д.), кредиторской задолженности (поставщикам, банкам, по векселям

выданным, по налогам и т.д.) и других статей баланса.

Инвентаризации, проводимые на предприятиях, можно классифициро

вать по нескольким признакам:

1. По степени охвата имущества и обязательств проверкой различают

инвентаризации:

• полные – охватывающие все без исключения виды имущества и фи

нансовых обязательств организации;

• частичные – охватывающие один или несколько видов имущества

или обязательств.

2. По основанию проведения инвентаризации бывают:

199

www.rosbuh.ru www.rosbuh.ru www.rosbuh.ru

• плановые – инвентаризации, осуществляемые в соответствии с уста

новленным графиком;

• внеплановые (внезапные) – осуществляются по мере необходимости,

чтобы установить наличие ценностей неожиданно для материально ответ

ственного лица.

3. Основу любой инвентаризации составляет полная или выборочная

проверка фактического наличия материальных ценностей, имущественных

прав и обязательств силами специально созданной в организации комис

сии. Различают два вида проверок:

• натуральная (вещественная) проверка – состоит в непосредст

венном наблюдении объектов и определении их количества путем под

счета, взвешивания, обмера; такой проверке подвергаются основные

средства, материальнопроизводственные запасы, наличные денежные

средства и бланки документов строгой отчетности;

• документальная проверка – при ней наличие в организации имуще

ственных прав (нематериальных активов, расходов будущих периодов, де

биторской задолженности и т.д.) и финансовых обязательств подтвержда

ется непосредственно документами;

• в составе документальной проверки иногда выделяют бухгалтерскую

(книжную) проверку – сопоставление записей непосредственно в регист

рах бухгалтерского учета.

3.6.2. Как правильно организовать и провести инвентаризацию

Количество инвентаризаций в отчетном году, дата их проведения, пере

чень имущества и финансовых обязательств, проверяемых при каждой из

них, устанавливаются руководителем организации.

В соответствии с Федеральным законом «О бухгалтерском учете» и По

ложением по ведению бухгалтерского учета проведение инвентаризаций

обязательно в следующих случаях:

• при передаче имущества организации в аренду, выкупе, продаже, а так

же в случаях, предусмотренных законодательством при преобразовании го

сударственного или муниципального унитарного предприятия;

• перед составлением годовой бухгалтерской отчетности, кроме имуще

ства, инвентаризация которого проводилась не ранее 1 октября отчетного

года (инвентаризация основных средств может проводиться один раз в три

года, а библиотечных фондов – один раз в пять лет);

• при смене материально ответственных лиц (на день приемкипе

редачи дел);

200

www.rosbuh.ru www.rosbuh.ru www.rosbuh.ru