Селезнева Н.Н., Бунакова Е.В., Мышинская Е.А., Сурнина А.С. Налоги России. Практикум по дисциплине Налоги и налогообложение

Подождите немного. Документ загружается.

172

Задача 4.1.2.

Индивидуальный предприниматель, зарегистрированный в Екатеринбурге, сдает

принадлежащую ему квартиру в аренду фирме. На территории Свердловской области

предусмотрена возможность применять упрощенную систему налогообложения на ос-

нове патента при сдаче в аренду квартир и гаражей. Предприниматель приобрел соот-

ветствующий патент на срок с 1 июля 2010 г. по 31 марта 2011 г. (на 9 месяцев).

Потенциально возможный к получению годовой доход по данному виду деятель-

ности в 2010 г. в Екатеринбурге - 129 000 руб. Предположим, с 2011 г. этот показатель

составляет 135 000 руб. Рассчитать стоимость патента.

Задача 4.1.3.

Предприниматель, оказывая ритуальные услуги, применяет УСН на основе патен-

та. В соответствии с Общероссийским классификатором услуг населению такие услуги

относятся к бытовым услугам, подпадающим под систему налогообложения в виде

ЕНВД. Рассчитать стоимость патента при условии выдачи его на полугодие.

Задача 4.1.4.

Организация с 01.01.200Х перешла на упрощенную систему налогообложения. В

марте 200Х г. организацией приобретено основное средство по цене 88 500 руб. (в том

числе НДС 13 500 руб.). Расходы на транспортировку основного средства составили

5900 руб. (в том числе НДС 900 руб.). Основное средство введено в эксплуатацию в ап-

реле 200Х г. Срок полезного использования 2 года 9 мес.

По итогам 6 месяцев 200Х г. организацией получены доходы в сумме 1 100 000

руб., а также понесены расходы в сумме 600 000 руб. В состав этих расходов включе-

ны, в частности, расходы на приобретение основного средства в сумме 75 000 руб. (88

500 - 13 500), а также расходы на оплату НДС по приобретенным основному средству и

услуге по его транспортировке в сумме 14 400 руб. (13 500 + 900).

В конце августа 200Х г. организация продала основное средство за 70 000 руб. и

указала данную сумму в составе доходов от реализации по итогам 9 месяцев 2007 г. По

итогам 9 месяцев и налогового периода 200Х г. организация исчисляет налоговую базу

по единому налогу с учетом полученных ею доходов от реализации основного средства

и исчисленной в соответствии с гл. 25 НК РФ до даты его реализации суммы амортиза-

ции.

С учетом рассмотренных обстоятельств пересчитать налоговую базу по единому

налогу за 6 месяцев 200Х г. с учетом положений гл. 25 НК РФ.

Задача 4.1.5.

По итогам налогового периода текущего года налогоплательщиком, работающим

по упрощенной системе налогообложения с объектом «доходы – расходы», получены

доходы в сумме 680 000 руб., а также понесены расходы в сумме 660 000 руб. Найти

величину единого налога.

Задача 4.1.6.

ООО "Серпантин", применяющее УСН (объект налогообложения - доходы), в ок-

тябре текущего года выплатило пособие по временной нетрудоспособности в размере

28 373 руб., 2000 руб. из которых возместил ФСС. За год на счет ПФР переведено 233

400 руб. взносов. Годовой облагаемый доход составил 8 350 000 руб., а уплаченный на-

лог за первые три квартала - 98 700 руб. Определить сумму налога для перечисления в

IV квартале.

173

Задача 4.1.7.

ООО "Гибискус" (упрощенная система, объект налогообложения - доходы) сдает в

аренду нежилое помещение. Ежемесячно 15-го числа фирма получает арендную плату

в размере 20 000 руб.

Договор с коммунальной службой заключен арендодателем, платежи перечисляет

арендатор. В IV квартале их сумма составила 8657 руб., а облагаемые доходы фирмы

(без учета аренды) - 1 538 462 руб. Какой единый налог должна уплатить ООО «Гиби-

скус»?

Задача 4.1.8.

ООО "Снегопад" применяет УСН (объект налогообложения - доходы). 28 ноября

текущего года заключен договор на оказание услуг по регистрации недвижимости. Це-

на договора - 23 000 руб. Одну часть работ фирма взяла на себя, для выполнения дру-

гой наняла ЗАО "Спасатель". 19 декабря заказчик выплатил 23 000 руб., из которых 11

000 руб. были перечислены ЗАО "Спасатель". Доходы ООО "Снегопад" за IV квартал

(без учета договора) составили 673 570 руб. Определить единый налог ООО "Снего-

пад".

Задача 4.1.9.

ООО "Крона" с текущего года планирует применять упрощенную систему налого-

обложения. За 9 месяцев предыдущего года выручка организации от реализации това-

ров составила 10 030 885 руб. (в том числе НДС - 1 530 135 руб.), а выручка от сдачи в

аренду оборудования - 6 372 708 руб. (включая НДС - 972 108 руб.). Кроме того, ООО

"Крона" получило проценты по банковским вкладам и ценным бумагам в размере 638

900 руб.

Может ли ООО «Крона» перейти при этих условиях на УСН?

Задача 4.1.10.

ЗАО "Стенд" планирует перейти на УСН. Остаточная стоимость основных средств

и НМА организации на 1 октября текущего года по балансу составила 112 600 750 руб.

В этот показатель входит и стоимость земельного участка - 18 225 000 руб., которая не

учитывается при расчете лимита остаточной стоимости. Может ли ЗАО «Стенд» перей-

ти на УСН?

Задача 4.1.11.

ООО "Премьер" оказывает консультационные услуги. С будущего года организа-

ция планирует перейти на УСН. Необходимо определить, какой объект налогообложе-

ния будет предпочтительнее, если доходы на будущий год запланированы в сумме 12

300 700 руб., расходы - 8 900 350 руб. (в том числе взносы на обязательное пенсионное

страхование - 516 650 руб.), а выплаты по больничным листам не предусматриваются.

Задача 4.1.12.

Фирма торгует в розницу.

В текущем году доход фирмы составил 18 000 000 руб. (в том числе НДС).

Покупная стоимость товаров – 9 600 000 руб. (в том числе НДС). В этом же году

сотрудникам фирмы выплачена зарплата 2 000 000 руб.

Определить величину налоговых платежей, в случае если:

174

1. компания использует традиционную систему налогообложения;

2. компания использует упрощенную систему налогообложения и в качестве на-

логовой базы применяет:

а) доходы,

б) доходы за вычетом расходов.

По результатам расчетов сделать выводы.

ТЕСТЫ

4.1.1.Упрощенная система налогообложения применяется налогопла-

тельщиками:

а) добровольно по решению налогоплательщика;

б) в обязательном порядке по решению законодательного органа субъекта

федерации;

в) в обязательном порядке в соответствии с Федеральным законом.

4.1.2.На уплату единого налога по упрощенной системе налогообложения могут

перейти организации и индивидуальные предприниматели:

а) без каких-либо ограничений;

б) при выполнении установленных Федеральным законом ограничений и средне-

годовой численности работников более 100 чел.;

в) при выполнении установленных Федеральным законом ограничений и средне-

годовой численности работников менее 100 чел.

4.1.3. Объектом налогообложения признаются:

а) доходы или доходы, уменьшенные на величину расходов;

б) доходы, уменьшенные на величину инвестиционных расходов;

в) доходы от реализации продукции.

4.1.4. Налогоплательщики-организации по истечении налогового (отчетного) пе-

риода представляют налоговые декларации в налоговые органы:

а) не позднее 25 календарных дней со дня окончания налогового периода;

б) не позднее 31 марта года, следующего за истекшим налоговым периодом;

в) не позднее 30 апреля года, следующего за истекшим налоговым периодом.

4.1.5.Объектом налогообложения при УСН являются доходы, уменьшенные на

величину расходов. Сумма доходов равна 1 млн. руб., расходы составляют 950 тыс.

руб., в том числе оплата труда – 700 тыс. руб. Единый налог уплачивается в сумме:

а) 7,5 тыс. руб.;

б)3,75 тыс. руб.;

в) 10 тыс.руб.

4.1.6. Объектом налогообложения при УСН являются доходы, уменьшенные на величи-

ну расходов. Сумма доходов равна 1 млн. руб., расходы составляют 800 тыс. руб., в

том числе оплата труда – 700 тыс. руб. Единый налог уплачивается в сумме:

а) 15 тыс. руб;

б)30 тыс. руб;

в) 10 тыс.руб.

4.1.7. Объектом налогообложения при УСН являются доходы. Сумма доходов равна 1

млн. руб., расходы составляют 800 тыс. руб., в том числе оплата труда –400 тыс.

руб. Единый налог уплачивается в сумме:

а) 60 тыс. руб;

б)4 тыс. руб;

в)30 тыс. руб.

4.1.8. Объектом налогообложения при УСН являются доходы. Сумма доходов равна 4

млн. руб., расходы составляют 1,8 млн. руб., в том числе оплата труда – 0,8 млн. руб.

Единый налог уплачивается в сумме:

175

а) 240 тыс. руб;

б)128 тыс. руб;

в)120 тыс. руб.

4.1.9. Для организаций, перешедших на УСН или уплату единого налога на вмененный

доход, единый налог заменяет:

а) налог на прибыль организаций;

б)налог на землю;

в)налог на имущество организации;

г) единый социальный налог;

д) НДС

е) все названные налоги

ж) (а)+в)+г)+д)

4.1.10. Индивидуальный предприниматель, перешедший на УСН на основе патента,

занимается ремонтом бытовой техники, радиотелевизионной аппаратуры, компью-

теров, годовой доход установлен в сумме 150 тыс. руб. Годовая стоимость патента

составляет:

а) 9000 руб.

б) 22500 руб;

в) патент не может быть применен.

4.1.11. Объектом налогообложения при УСН являются доходы, уменьшенные на вели-

чину расходов. Сумма доходов равна 900 тыс. руб., расходы составляют 650 тыс. руб.,

в том числе оплата труда – 200 тыс. руб. Единый налог уплачивается в сумме:

а)37,5 тыс. руб;

б) 9,0 тыс руб;

в) 18,75 тыс.руб.

4.1.12. Объектом налогообложения при УСН являются доходы. Сумма доходов равна

800 тыс. руб., расходы составляют 580 тыс. руб., в том числе оплата труда –400

тыс. руб. Единый налог уплачивается в сумме:

а)48 тыс. руб;

б)8 тыс. руб;

в)24 тыс. руб.

4.1.13. Индивидуальному предпринимателю, перешедшему на УСН на основе патента

и занимающемуся пошивом меховых изделий, установлен потенциальный годовой до-

ход в сумме 750 тыс. руб. Годовая стоимость патента составляет:

а) 45000 руб.

б) 22500 руб;

в) патент не может быть применен.

4.1.14. При использовании УСН сумма единого налога уменьшается налогоплательщи-

ками на сумму страховых взносов на обязательное пенсионное страхование, а также

на сумму выплаченных работникам пособий по временной нетрудоспособности при:

а) любом объекте налогообложения;

б) объекте налогообложения «Доходы»;

в) объекте налогообложения «Доходы за минусом расходы»

БЛИЦ – ВОПРОСЫ

(ответ- «да» или «нет»)

1.На упрощенную систему налогообложения могут перейти банки при соблюдении

всех установленных законом экономических и организационных ограничений.

2.При УСН организации и индивидуальные предприниматели могут самостоятельно

выбирать объект налогообложения.

176

3.Перейти на упрощенную систему налогообложения организация может только в том

случае, если по итогам девяти месяцев года, предшествующего переходу, доход от

реализации не превысил 15 млн. руб. (без учета НДС и коэффициента - дефлятора).

4.Все расходы организации по производству и реализации продукции, включая сверх-

нормативные, учитываются при определении налогооблагаемой базы при УСН, если в

качестве объекта выбраны «доходы-расходы».

5. При использовании УСН стоимость приобретенных основных средств всегда полно-

стью включается в состав расходов в момент их приобретения (в качестве объекта

налогообложения выбраны «доходы-расходы»).

6.При использовании УСН сумма единого налога уменьшается налогопла-

тельщиками на сумму страховых взносов на обязательное пенсионное

страхование, а также на сумму выплаченных работникам пособий по вре-

менной нетрудоспособности при любом объекте налогообложения.

Глоссарий

Коэффициент-дефлятор - коэффициент, устанавливаемый ежегодно на каждый сле-

дующий календарный год и учитывающий изменение потребительских цен на товары

(работы, услуги) в РФ за предыдущий календарный год. Коэффициент-дефлятор опре-

деляется и подлежит официальному опубликованию в порядке, установленном Прави-

тельством РФ.

Ломбард - учреждение, выдающее кредит под залог движимого имущества, вещей, пе-

редаваемых учреждению на хранение. Кредиты под залог имущества учреждены впер-

вые в XV в. во Франции ростовщиками, выходцами из Ломбардии, откуда и произошло

слово "ломбард". Оценка стоимости вещей производится по соглашению сторон. Вла-

дельцу вещи выдается именной ломбардный билет (расписка). В случае невозврата по-

лученной под залог суммы, невыкупа имущества его владельцем оно переходит в соб-

ственность ломбарда и может быть продано им. Иногда имущество сдают в ломбард

как в надежное хранилище, а не в целях получения кредита.

Ломбардная ставка - процентная ставка, по которой центральный банк выдает креди-

ты коммерческим банкам под залог ценных бумаг.

Налоговая база при упрощенной системе налогообложения - денежное выражение до-

ходов, уменьшенных на величину расходов, если объектом налогообложения являются

доходы организации или индивидуального предпринимателя, уменьшенные на величи-

ну расходов, и денежное выражение доходов организации или индивидуального пред-

принимателя, если объектом налогообложения являются доходы организации или ин-

дивидуального предпринимателя,

Ограничивающие условия расчета единого налога при упрощенной системе налогооб-

ложения – при применении в качестве объекта налогообложения доходов единый на-

лог, исчисленный за налоговый (отчетный) период, уменьшается на сумму страховых

взносов на обязательное пенсионное страхование, уплаченных за этот же период вре-

мени, а также на сумму выплаченных работникам пособий по временной нетрудоспо-

собности. При этом сумма налога (авансовых платежей по налогу) не может быть

уменьшена более чем на 50 процентов. При применении в качестве объекта налогооб-

ложения доходов, уменьшенных на величину расходов, единый налог рассчитывается по

177

ставке 15% от налоговой базы, но не менее минимального налога, сумма которого ис-

числяется за налоговый период в размере 1 процента от размера доходов.

Патент на осуществление одного из видов предпринимательской деятельности, выда-

ваемый налоговым органом - документ, удостоверяющий право применения индивиду-

альными предпринимателями упрощенной системы налогообложения на основе патен-

та. Применение упрощенной системы налогообложения на основе патента разрешается

индивидуальным предпринимателям, не привлекающим в своей предпринимательской

деятельности наемных работников, в том числе по договорам гражданско-правового

характера, и осуществляющим один из установленных видов предпринимательской

деятельности. Патент действует только на территории того субъекта РФ, где он выдан.

Налогоплательщик, имеющий патент, вправе подавать заявление на получение другого

патента в целях применения упрощенной системы налогообложения на основе патента

на территории другого субъекта России. Годовая стоимость патента определяется как

произведение налоговой ставки, равной 6%, на величину годового дохода, потенциаль-

но возможного к получению индивидуальным предпринимателем по каждому уста-

новленному виду предпринимательской деятельности.

Предельный размер доходов – совокупный доход, ограничивающей право перехода или

применения упрощенной системы налогообложения.

178

4.2. СИСТЕМА НАЛОГООБЛОЖЕНИЯ

В ВИДЕ ЕДИНОГО НАЛОГА НА ВМЕНЕННЫЙ ДОХОД

ДЛЯ ОТДЕЛЬНЫХ ВИДОВ ДЕЯТЕЛЬНОСТИ

В связи со введением «невменя -

емого налога» площадь торговых

точек устремилась к площади точки

арифметической.

А.В.Иванов, г. Новочеркасск

При исчислении и уплате ЕНВД налогоплательщики руководствуются не реаль-

ным размером своего дохода, а размером вмененного им дохода, который установлен

НК РФ. Система налогообложения в виде ЕНВД введена в действие гл. 26.3 НК РФ, и

все элементы налогообложения становлены этой главой.

При этом ЕНВД вводится в действие нормативными правовыми актами предста-

вительных органов муниципальных районов, представительных органов городских ок-

ругов, законами городов федерального значения Москвы и Санкт-Петербурга. Если

нормативный документ не принят соответствующими представительными органами,

то на территории субъекта Федерации или на территории муниципального района, го-

родского округа система налогообложения в виде ЕНВД не применяется.

Система налогообложения в виде ЕНВД носит обязательный характер. Налого-

плательщик не вправе выбрать, по какой системе он будет платить налоги: общей, уп-

рощенной или по системе в виде ЕНВД, если на территории предпринимательской

деятельности в установленном порядке введен ЕНВД и в местном нормативно-

правовом акте о ЕНВД упомянут вид деятельности налогоплательщика.

ЕНВД применяется наряду с общей системой налогообложения и иными режима-

ми налогообложения, предусмотренными законодательством РФ о налогах и сборах

(например, УСН и ЕСХН). При этом налогоплательщики обязаны вести раздельный

учет имущества, обязательств и хозяйственных операций в отношении предпринима-

тельской деятельности, подлежащей налогообложению единым налогом, и предприни-

мательской деятельности, в отношении которой налогоплательщики уплачивают нало-

ги в соответствии с иным режимом налогообложения.

Общие положения

Система налогообложения в виде ЕНВД может применяться по решениям пред-

ставительных органов в отношении следующих видов предпринимательской деятель-

ности:

оказания бытовых услуг, классифицируемых в соответствии с Общероссийским

классификатором услуг населению

23

;

оказания ветеринарных услуг;

оказания услуг по ремонту, техническому обслуживанию и мойке автотранс-

портных средств;

оказания услуг по предоставлению во временное владение мест для стоянки ав-

23

Курсивом выделены виды деятельности, о которым применяется ЕНВД в Санкт - Петербурге

Бизнес - это когда огромное Адриатическое море разливают во флакончики по

10 мл и успешно продают в аптеках по 3 у.е.

Елена Ермолова

179

тотранспортных средств, а также их хранению на платных стоянках;

оказания автотранспортных услуг по перевозке пассажиров и грузов, осущест-

вляемых организациями и индивидуальными предпринимателями, имеющими на праве

собственности или ином праве (пользования, владения или распоряжения) не более 20

транспортных средств, предназначенных для оказания таких услуг;

розничной торговли, осуществляемой через магазины и павильоны с площадью

торгового зала не более 150 квадратных метров по каждому объекту организации

торговли;

розничной торговли, осуществляемой через объекты стационарной торговой

сети, не имеющей торговых залов, а также объекты нестационарной торговой се-

ти;

оказания услуг общественного питания, осуществляемых через объекты органи-

зации общественного питания (за исключением оказания услуг общественного пита-

ния учреждениями образования, здравоохранения и социального обеспечения) с пло-

щадью зала обслуживания посетителей не более 150 квадратных метров по каждому

объекту организации общественного питания. ЕНВД не применяется в отношении

оказания услуг общественного питания, связанных с производством и реализацией

алкогольных напитков и пива;

оказания услуг общественного питания, осуществляемых через объекты орга-

низации общественного питания, не имеющие зала обслуживания посетителей. Од-

нако ЕНВД не применяется при оказании услуг общественного питания, осуществ-

ляемых через объекты организации общественного питания, имеющие залы обслу-

живания посетителей;

распространения наружной рекламы с использованием рекламных конструк-

ций;

размещения рекламы на транспортных средствах;

оказания услуг по временному размещению и проживанию организациями и

предпринимателями, использующими в каждом объекте предоставления данных ус-

луг общую площадь помещений для временного размещения и проживания не более

500 квадратных метров;

оказания услуг по передаче во временное владение или в пользование торговых

мест, расположенных в объектах стационарной торговой сети, не имеющих торго-

вых залов, а также объектов организации общественного питания, не имеющих зала

обслуживания посетителей;

оказания услуг по передаче во временное владение или в пользование земель-

ных участков для размещения торговых мест стационарной и нестационарной торго-

вой сети, а также объектов организации общественного питания, не имеющих залов

обслуживания посетителей.

ЕНВД не применяется в отношении видов предпринимательской деятельности,

осуществляемых в рамках договора простого товарищества (договора о совместной

деятельности) или договора доверительного управления имуществом, а также налого-

плательщиками, отнесенными к категории крупнейших.

Отец пиво варит, а я развожу.

А.В. Иванов, г. Новочеркасск

180

На уплату единого налога не переводятся

24

:

1) организации и индивидуальные предприниматели, среднесписочная числен-

ность работников которых за предшествующий календарный год превышает 100 чело-

век;

2) организации, в которых доля участия других организаций составляет более 25

процентов. Указанное ограничение не распространяется на организации, уставный ка-

питал которых полностью состоит из вкладов общественных организаций инвалидов,

если среднесписочная численность инвалидов среди их работников составляет не менее

50 процентов, а их доля в фонде оплаты труда - не менее 25 процентов, на организации

потребительской кооперации, а также на хозяйственные общества, единственными уч-

редителями которых являются потребительские общества;

3) индивидуальные предприниматели, перешедшие на УСН систему налогообло-

жения на основе патента по видам предпринимательской деятельности, которые пере-

ведены на систему налогообложения в виде ЕНВД для отдельных видов деятельности;

4) учреждения образования, здравоохранения и социального обеспечения в части

предпринимательской деятельности по оказанию услуг общественного питания, если

оказание услуг общественного питания является неотъемлемой частью процесса функ-

ционирования указанных учреждений и эти услуги оказываются непосредственно эти-

ми учреждениями;

5) организации и индивидуальные предприниматели, осуществляющие виды

предпринимательской деятельности в части оказания услуг по передаче во временное

владение или в пользование автозаправочных станций и автогазозаправочных станций.

Если по итогам налогового периода налогоплательщиком допущено несоответст-

вие требованиям, установленным требованиям, он считается перешедшим на общий

режим налогообложения с начала налогового периода, в котором допущено несоответ-

ствие указанным требованиям.

Если налогоплательщик, утративший право на применение ЕНВД, осуществляет

виды предпринимательской деятельности, переведенные на уплату этого налога, без

нарушения требований, установленных подпунктами 1 и 2, то он обязан перейти на

систему налогообложения, установленную настоящей главой, с начала квартала, сле-

дующего за кварталом, в котором налогоплательщиком устранены несоответствия ус-

тановленным требованиям.

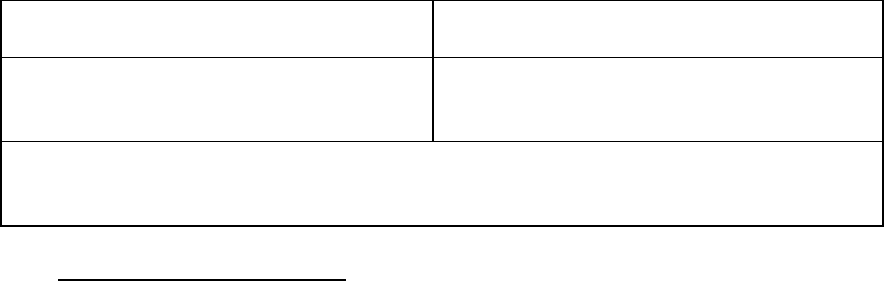

Уплата организациями ЕНВД предусматривает замену единым налогом следую-

щих налогов (табл. 20):

Таблица 20

Состав единого налога по ЕНВД

Для организаций

Для индивидуальных

предпринимателей

Налог на прибыль - в отношении

прибыли от деятельности, облага -

емой ЕНВД

НДФЛ - в отношении доходов от

деятельности, облагаемой ЕНВД

НДС в отношении операций, осуществляемых рамках в деятельности,

облагаемой ЕНВД (за исключением "ввозного" НДС, уплаченного на

таможне)

24

Положения подпункта 1 применяются в отношении организаций потребительской кооперации,

а также хозяйственных обществ, единственными учредителями которых являются потребительские об-

щества и их союзы, начиная с 1 января 2010 года.

Положения подпунктов 1 и 2 пункта применяются в отношении аптечных учреждений, начиная с

1 января 2011 года.

181

Налог на имущество организаций

- в отношении имущества, используе-

мого в деятельности, обла-

гаемой ЕНВД

Налог на имущество физических

лиц - в отношении имущества, ис -

пользуемого в деятельности, обла -

гаемой ЕНВД

ЕСН - в отношении выплат, произ

водимых физическим лицам в связи с

ведением деятельности,

облагаемой ЕНВД

ЕСН - в отношении доходов, полу -

ченных от деятельности, облагаемой

ЕНВД, и выплат, производимых физиче-

ским лицам в связи с

ведением деятельности, облагаемой

ЕНВД

Уплата ЕНВД не освобождает от уплаты - земельного налога; транспортного на-

лога; акцизов; государственной пошлины; НДС при ввозе товаров на таможенную

территорию РФ и др.

Организации и индивидуальные предприниматели, являющиеся налогоплатель-

щиками ЕНВД, уплачивают страховые взносы на обязательное пенсионное страхование

в соответствии с законодательством РФ.

Объект налогообложения и налоговая база

Объектом налогообложения для применения единого налога признается вменен-

ный доход налогоплательщика. Вмененный доход - это потенциально возможный до-

ход налогоплательщика ЕНВД, рассчитываемый с учетом совокупности условий, непо-

средственно влияющих на получение указанного дохода, и используемый для расчета

величины ЕНВД по установленной базовой ставке.

Налоговая база

Налоговой базой для исчисления суммы единого налога признается величина

вмененного дохода, рассчитываемая как произведение базовой доходности по опреде-

ленному виду предпринимательской деятельности, исчисленной за налоговый период,

и величины физического показателя, характеризующего данный вид деятельности.

Для исчисления суммы единого налога в зависимости от вида предприниматель-

ской деятельности используются следующие физические показатели, характеризующие

определенный вид предпринимательской деятельности, и базовая доходность в месяц

(табл. 22):