Савицкая Г.В. Анализ хозяйственной деятельности предприятия

Подождите немного. Документ загружается.

Глава 11. Анализ маркетинговой деятельности предприятия

2)1

спрос на которые снизился и замедлилась скорость продаж,

что требует от предприятия принятия определенных мер по не-

допущению убытков от невостребованной продукции, например

снижения цен на данные виды продукции или дополнительных

затрат на более привлекательную упаковку, рекламу и т.д.

В противном случае, если эта продукция будет невостребована

покупателями, предприятие получит убытки в размере факти-

ческих затрат на ее производство и хранение. По продукции А

они составят

1768

тыс. руб.

(5,2x340),

а по продукции В —

2160

тыс. руб.

(6,1x354).

11.4. Анализ рынков сбыта продукции

Анализ динамики рынков сбыта и их доходности. Анализ

положения товаров на рынках сбыта.

От рынков сбыта зависят объем продаж, средний уровень цен,

выручка от реализации продукции, сумма полученной прибыли и

т.д. В первую очередь нужно изучить динамику положения каж-

дого вида продукции на рынках сбыта за последние 3-5 лет.

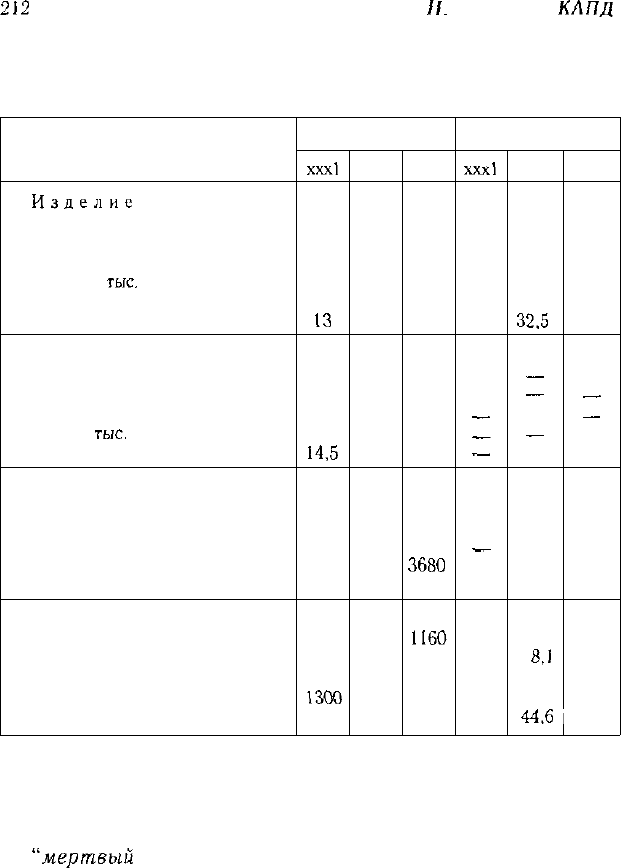

Из табл.

11.4

видно, что за последние два года спрос на про-

дукцию А начал падать, особенно на внешних рынках. Допол-

нительные затраты на повышение конкурентоспособности дан-

ного вида продукции на внешнем рынке не принесли успеха:

объем продаж и уровень рентабельности значительно снизи-

лись. По изделию В наблюдаются стабильный объем продаж и

стабильный доход, а по изделиям С и D — рост объема продаж

и

рост

доходности.

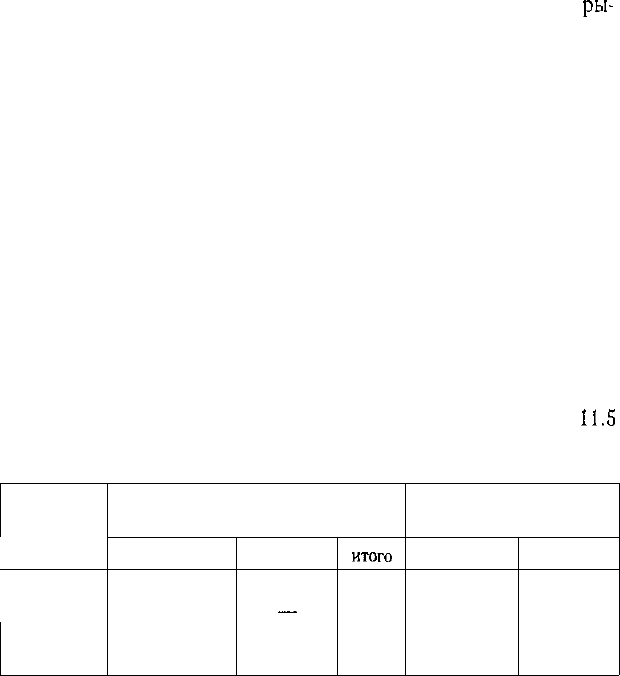

По данным, приведенным в табл.

11.5,

можно изучить струк-

туру рынков сбыта и уровень их доходности.

По результатам анализа выделяют четыре категории товаров:

"звезды", которые приносят основную прибыль предприя-

тию и способствуют экономическому росту;

"дойные коровы" — переживают период зрелости, в незна-

чительной степени способствуют экономическому росту, не ну-

ждаются в инвестициях, приносят прибыль, которая использу-

ется на финансирование "трудных детей";

212

Часть

П.

Методика

КЛПД

Таблица 11.4

Анализ динамики рынков сбыта продукции

Показатель

Изделие

А

Объем реализации продукции, туб

Цена единицы продукции, тыс. руб.

Себестоимость единицы

продукции,

тыс.

руб.

Прибыль, тыс. руб.

Рентабельность, %

Изделие В

Объем реализации продукции, туб

Цена единицы продукции, тыс. руб.

Себестоимость продукции, тыс. руб.

Прибыль,

тыс.

руб.

Рентабельность, %

Изделие С

Объем реализации продукции, туб

Цена единицы продукции, тыс. руб.

Себестоимость продукции, тыс. руб.

Прибыль, тыс. руб.

Рентабельность, %

Изделие D

Объем реализации продукции, туб

Цена единицы продукции, тыс. руб.

Себестоимость продукции, тыс. руб.

Прибыль, тыс. руб.

Рентабельность, %

Внутренний рынок

xxxl

5000

4,6

4,0

3000

13

5200

5,5

4,7

4160

14,5

2000

6,5

5,0

3000

23

1000

6,0

4,7

1300

28,3

ххх2

5000

4,8

4,2

3000

12,5

5250

5,8

4,9

4725

15,5

2050

6,7

5,2

3075

22,4

950

6,5

5,0

1425

30,0

хххЗ

4500

5,0

4,4

2700

12

5300

6,1

5,12

5194

16

2300

7,0

5,4

3680

23

1160

7,2

5,5

1972

30,9

Экспорт

xxxl

1000

8,0

5,2

2800

35

—

—

—

—

—

—

—

—

—

—

500

8,0

5,2

1400

53,8

ххх2

500

8,0

5,4

1300

32.5

—

—

—

—

—

500

8,0

6,0

1000

25

850

8,1

5,6

2125

44.61

хххЗ

350

7,77

5,78

695

25,6

—

—

—

—

—

750

8,4

6,0

1800

28,5

1400

8,3

6,0

3220

38,3

"трудные дети" — это, как правило, новые товары, нужда-

ющиеся в рекламе, в продвижении на рынок, не приносят пока

прибыли, но в будущем могут стать "звездами";

"мертвый

груз" или "неудачники" — нежизнеспособны, не

способствуют экономическому росту, не приносят прибыли.

При этом нужно учитывать, на какой стадии жизненно-

го цикла находится каждый товар на отдельных сегмен-

тах рынка:

Глава 11. Анализ маркетинговой деятельности предприятия 213

а) нулевая стадия характеризуется изучением и апробацией

идеи разработки нового товара, а потом и самого товара;

б) первая стадия (выпуск товара на рынок и внедрение), на ко-

торой выясняется, будет ли товар иметь успех на рынке. Прибыль

на этой стадии невысока, так как значительные средства идут на

амортизацию исследований, продвижение товара на рынок;

в) вторая стадия (рост и развитие продаж), на которой товар

начинает приносить прибыль, он быстро покрывает все издержки

и становится источником прибыли, хотя требует еще больших за-

трат на рекламную поддержку его продвижения на рынке;

г) третья стадия (зрелость) — товар имеет стабильный

ры-

нок, пользуется спросом и приносит регулярный доход, т.е. на-

ходится в самом прибыльном периоде, так как не требует зат-

рат на продвижение на рынок, а только на рекламную поддерж-

ку его "известности";

д) четвертая стадия (насыщение и спад), на которой сначала

объем продаж существенно не изменяется, а затем резко сокра-

щается по предсказуемым и непредсказуемым причинам: товар,

не претерпевающий никаких изменений, надоедает потребите-

лям или же исчезает потребность, которую он призван был

удовлетворять. Искусство СОСТОИТ В ТОМ,

чтобы

вовремя уло-

вить и предвосхитить спад спроса на изделие путем его совер-

шенствования или замены другим.

На анализируемом предприятии "звездами" в настоящий мо-

мент являются изделия С и D, приносящие наибольшую при-

быль и имеющие высокий уровень доходности. К "дойным коро-

Таблица

11.5

Анализ структуры рынков сбыта и их доходности

Вид

продукции

А

в

С

D

Структура рынков сбыта

внутреннего

92,8

100,0

75,4

45,3

экспорта

7,2

—

24,6

54,7

%

итого

100

100

100

100

Доходность продукции

на рынке сбыта, %

внутреннем

12,0

16,0

23,0

30,9

внешнем

25,6

—

28,5

38,3

214

Часть

П.

Методика

КАПД

вам" относятся изделия А и В. Их рентабельность ниже, но они

приносят достаточно большой доход и производство их являет-

ся еще выгодным для предприятия. Но поскольку изделие А на-

ходится на четвертой стадии жизненного цикла на рынке, наме-

тился спад производства, то его нужно постепенно заменять но-

вым, способным принести предприятию в будущем прибыль

"восходящей звезды".

Результаты анализа должны помочь руководству предприя-

тия разработать ассортимент товаров в соответствии с его стра-

тегией и требованиями рыночной конъюнктуры. На анализируе-

мом предприятии планируется сократить производство товара А

и значительно увеличить производство товаров С и D. Кроме то-

го, намечается к выпуску новый вид продукции

Е,

от которого

предприятие в будущем надеется получить высокий доход.

В процессе анализа необходимо также выявить реальных

и потенциальных конкурентов, провести анализ показателей

их деятельности, определить сильные и слабые стороны их биз-

неса, финансовые возможности, цели и стратегию конкурентов

в области экспансии на рынке, технологии производства, качес-

тва продукции и ценовой политики. Это позволит предугадать

образ их поведения и выбрать наиболее приемлемые способы

борьбы по отвоевыванию у конкурента ниши на рынке.

11,5.

Анализ ценовой политики предприятия

Факторы, определяющие ценовую политику

предприя\

тия.

Сравнительный анализ уровня

цен.

Одним из наиболее существенных направлений маркетинго-

вого анализа является ценовая политика предприятия на

.поварных

рынках. Цены обеспечивают предприятию заплани-

рованную прибыль, конкурентоспособность продукции, спрос

на нее. Через цены реализуются конечные коммерческие цели,

определяется эффективность деятельности всех звеньев про-

изводственно-сбытовой структуры предприятия.

Ценовая политика состоит в том, что предприятие устанав-

ливает цены на таком уровне и так изменяет их в зависимости

от ситуации на рынке, чтобы обеспечить достижение кратко-

Глава 11. Анализ маркетинговой деятельности предприятия 215

срочных и долгосрочных целей

{овладение

определенной долей

рынка, завоевание лидерства на рынке, получение запланиро-

ванной суммы прибыли, максимизация прибыли, выживание

фирмы и

т.д.).

В изучении ценовой политики и анализе обоснованности цен

на продукцию предприятия важными вопросами являются сле-

дующие:

установление, насколько цены отражают уровень издержек;

какова вероятная реакция

покупателей

на изменение цен

(эластичность спроса);

используется ли политика стимулирующих цен;

привлекательны ли цены предприятия в сравнении с ценами

конкурентов;

чем отличается политика ценообразования на данном пред-

приятии от ценовой политики конкурентов;

как действует предприятие при изменении цен конкурирую-

щими фирмами;

какова государственная политика в области ценообразова-

ния на аналогичные товары?

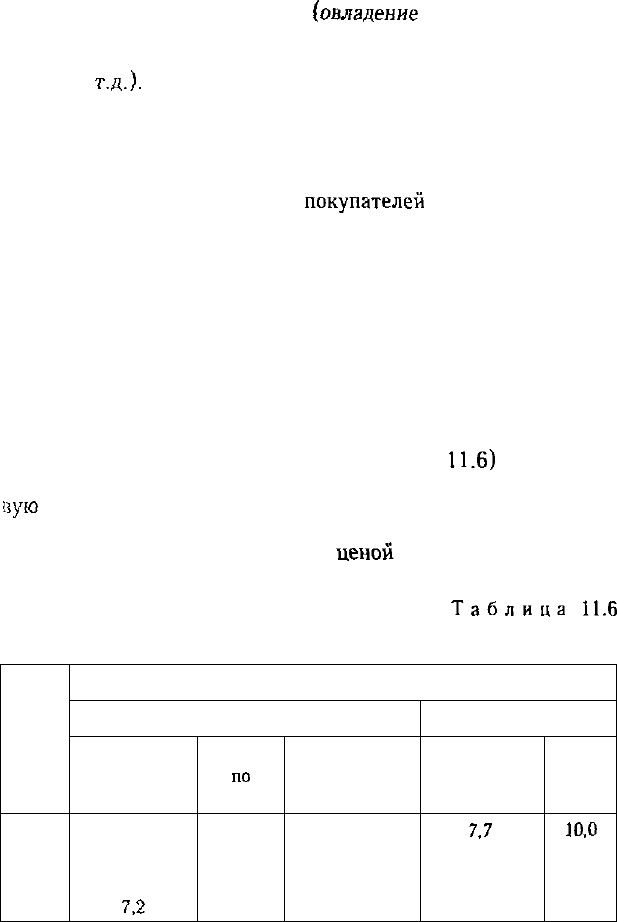

Сравнительный анализ уровня цен (табл.

11.6)

показывает,

что анализируемое предприятие проводит более гибкую цено-

аую

политику на внутреннем рынке. Оно быстрее отреагирова-

ло на уменьшение спроса на первые два вида продукции, сни-

зив уровень цены по сравнению с

ценой

конкурирующего пред-

Таблица

11.6

Сравнительный анализ уровня цен на продукцию

Вид

продук-

ции

А

В

С

D

Уровень цены за 1 туб, тыс. руб.

на внутреннем рынке

анализируемого

предприятия

5,0

6,1

7,0

7,2

в среднем

по

отрасли

5,0

6.0

6,7

7.0

конкурирующего

предприятия

5,5

6,4

6,8

7,0

в стране-импортере

анализируемого

предприятия

7,7

8,4

8,3

средняя

на

рынке

10,0

12,0

12,0

216

Часть If. Методика

КАПД

приятия, одновременно подняв цены на продукцию, которая

пользуется повышенным спросом.

Ценовая политика предприятия должна корректироваться

с учетом стадии жизненного цикла

юваров.

На стадии проник-

новения товара на рынок обычно применяют политику "снятия

сливок". На стадии роста политика ценообразования должна

ориентироваться на долгосрочную перспективу. На стадии зре-

лости ценовая политика, как правило, нацелена на получение

краткосрочной прибыли, а на стадии спада следует применять

скидки, пока не появится новый товар.

11.6.

Анализ конкурентоспособности продукции

Понятие конкурентоспособности товара. Единичные,

групповые, интегральные показатели конкурентоспо-

собности. Методика их анализа.

Под конкурентоспособностью понимают характеристику про-

дукции, которая показывает ее отличие от товара-конкурента

как по степени соответствия конкретной общественной потреб-

ности, так и по затратам на ее удовлетворение.

Оценка конкурентоспособности продукции основывается на

исследовании потребностей покупателя и требований рынка.

Чтобы товар удовлетворял потребности покупателя, он должен

соответствовать определенным параметрам:

техническим (свойства товара, область его применения и на-

значения);

эргономическим (соответствие товара свойствам человечес-

кого организма);

эстетическим (внешний вид товара);

нормативным (соответствие товара действующим нормам и

стандартам);

экономическим (уровень цен на товар, сервисное его обслу-

живание, размер средств, имеющихся у потребителя для удов-

летворения данной потребности).

Задачи анализа:

оценка и прогнозирование конкурентоспособности продукции;

изучение факторов, воздействующих на ее уровень;

Глава

11.

Анализ маркетинговой деятельности предприятия 217

разработка мер по обеспечению необходимого уровня конку-

рентоспособности продукции.

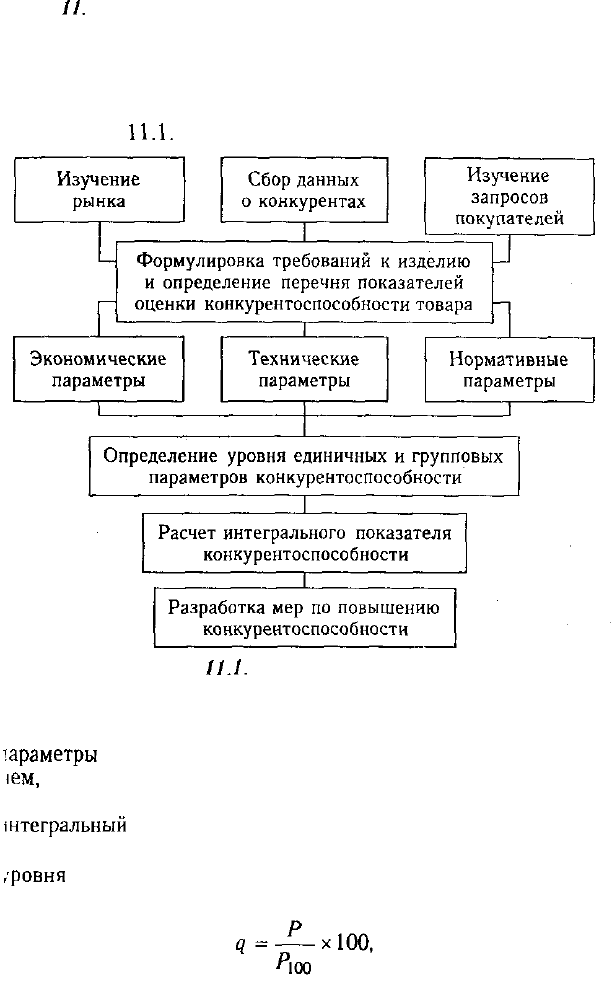

Методика анализа конкурентоспособности продукции пока-

зана на рис.

11.1.

Рис.

11.1.

Блок-схема анализа

конкурентоспособности продукции

Для оценки конкурентоспособности необходимо сопоставить

параметры

анализируемого изделия и товара-конкурента с уров-

1ем,

заданным потребностью покупателя, и сравнить полученные

)езультаты. С этой целью рассчитывают единичные, групповые и

штегральный

показатели конкурентоспособности продукции.

Единичные показатели отражают процентное отношение

,

г

ровня

какого-либо технического или экономического парамет-

)а к величине того же параметра продукта-конкурента:

218

Часть II. Методика

КЛПД

где q — единичный параметрический показатель; Р — уровень

параметра исследуемого изделия;

Яюо

— уровень параметра

изделия, принятого за образец, удовлетворяющего потребность

на 100%.

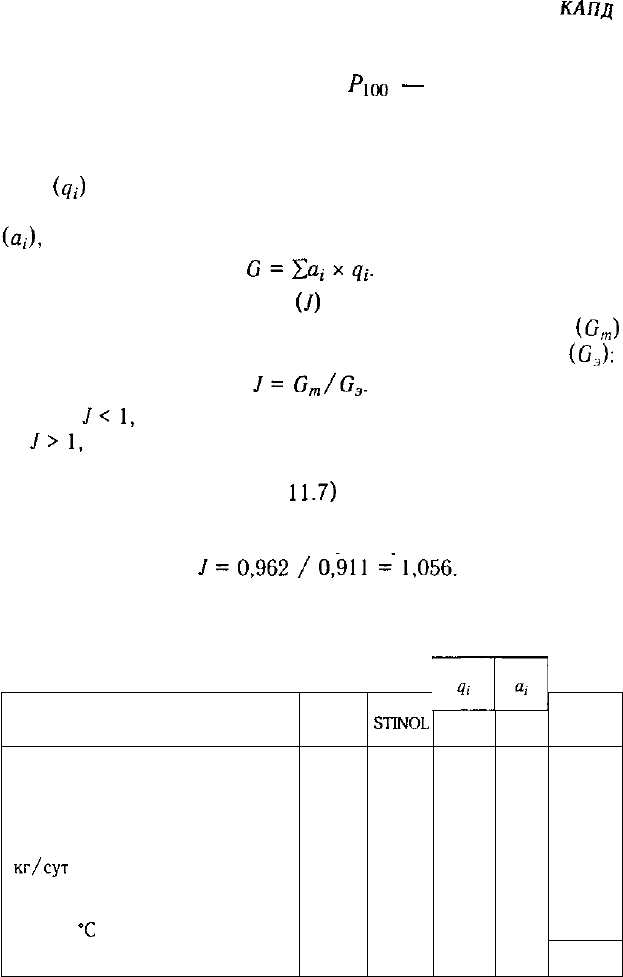

Групповой показатель (G) объединяет единичные показа-

тели

(qi)

ПО однородной группе параметров (технических, эко-

номических, эстетических) с помощью весовых коэффициентов

определенных экспертным путем:

Интегральный показатель

U)

представляет собой отноше-

ние группового показателя по техническим параметрам

(G

m

)

к групповому показателю по экономическим параметрам

(G

3

):

Если то анализируемое изделие уступает образцу, а ес-

ли то оно превосходит изделие-образец или изделие-конку-

рента по своим параметрам.

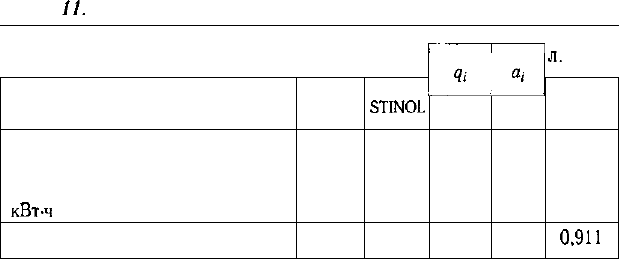

В данном примере (табл.

11.7)

по техническим параметрам

оцениваемый холодильник уступает базовому образцу, но пре-

восходит его по экономическим параметрам, что делает его кон-

курентоспособным:

Таблица 11.7

Единичные и групповые показатели

конкурентоспособности холодильников

Показатель

Технические параметры

Общий объем, дм

3

Полезный объем ХК, дм

3

Полезный объем МК, дм

3

Замораживающая способность,

кг/сут

Средний срок службы, лет

Температура в морозильной

камере,

*С

Оцени-

ваемый

315

190

70

4,3

16

-15

ST1NOL

325

202

70

4,5

15

-18

0,97

0,94

1,0

0,95

1,06

0,83

0,15

0,25

0,20

0,22

0,10

0,08

С

0,1455

0,235

0,20

0,209

0,106

0,0664

0,962

Глава

И.

Анализ маркетинговой деятельности предприятия 219

Продолжение

табл.

11.7

Показатель

Экономические параметры

Цена, у. е.

Расход электроэнергии в сутки,

кВт-ч

Оцени-

ваемый

350

1,40

STINOL

400

1,45

0,875

0,965

0,6

0,4

G

0,525

0,386

0,911

Кроме рейтинговой оценки конкурентоспособности товаров

для определения фактического положения изделия на опреде-

ленном рынке можно использовать матричный метод. Сущ-

ность его состоит в построении матрицы, в которой по вертика-

ли отражаются темпы роста объема продаж всех или основных

фирм-продавцов на рынке, а по горизонтали указывается доля

рынка, контролируемая данной фирмой. Чем больше эта доля,

тем выше фактическая конкурентоспособность товаров фирмы

на данном рынке, и наоборот. С этой же целью рассчитывают и

такой показатель, как отношение доли, занимаемой фирмой на

рынке, к доле наиболее крупного конкурента. Если это отноше-

ние больше единицы, то доля фирмы считается высокой, если

меньше — низкой.

Важное направление повышения конкурентоспособности

продукции — совершенствование процесса товародвижения, ор-

ганизации торговли, сервисного обслуживания покупателей,

рекламы продукции, которые являются мощными инструмента-

ми стимулирования спроса.

При анализе организации торговли выясняют, имеются

ли у предприятия фирменные магазины, какие используются

методы торговли (прямая, оптовая, мелкий опт, розничная, ди-

леры и т.д.), какой удельный вес они занимают в общем объеме

продаж и какие из них наиболее доходные, каков уровень из-

держек обращения, как можно уменьшить расходы, не снижая

эффективности.

Сервисные услуги и реклама являются мощными фактора-

ми в конкурентной борьбе за покупателя. Они требуют допол-

220

Часть II. Методика

КАПД

нительных затрат, но увеличивают объем продаж и прибыль.

Поэтому в процессе анализа необходимо установить, какие ви-

ды сервисных услуг оказывает предприятие и как это стимули-

рует спрос на продукцию, сколько средств затрачивается на

рекламу и какова ее эффективность: прослеживается ли связь

между активностью рекламы и уровнем сбыта, уровнем

прибы-"

ли, хорошо ли заметен фирменный знак предприятия среди

конкурирующих, насколько упаковка товара способствует уве-

личению объема продаж.

Для изучения влияния данных факторов на объем продаж и

сумму прибыли можно использовать приемы сопоставления па-

раллельных рядов чисел, аналитических группировок, корреля-

ционного анализа.