Савицкая Г.В. Анализ хозяйственной деятельности предприятия

Подождите немного. Документ загружается.

Глава 10. Организация и информационное обеспечение АХД 201

соединенные в единую вычислительную сеть, позволяют пе-

рейти к комплексной автоматизации АХД.

Автоматизированное рабочее место экономиста-

аналитика — совокупность информационно-програмно-тех-

нических ресурсов, обеспечивающих автоматизацию аналити-

ческих расчетов.

Необходимым условием создания АРМ аналитика являет-

ся наличие технической базы (персональных ЭВМ), базы дан-

ных о хозяйственной деятельности предприятия, базы знаний

(методов и методик анализа) и программных средств, позво-

ляющих автоматизировать решение аналитических задач.

Создание АРМ аналитика требует решения многих

организационных вопросов, связанных с методическим,

техническим, программным и информационным

обес-

печением,.

Методическое обеспечение представляет собой систему об-

щих и частных методик проведения анализа.

Техническое обеспечение включает комплекс технических

средств, предназначенных для работы информационной систе-

мы: компьютеры любых моделей, устройства сбора, накопления,

обработки, передачи и вывода информации, устройства переда-

чи данных и линий связи и другие.

В состав программного обеспечения входят общесистем-

ные и специальные программные продукты. К общесистемно-

му программному обеспечению относятся универсальные про-

граммы, предназначенные для обработки любой информации,

например, пакеты для статистической обработки данных, для

решения оптимизационных задач. Специальное программное

обеспечение включает совокупность программ, разработанных

для конкретной предметной области (в данном случае для ре-

шения конкретных аналитических задач). Это могут быть про-

граммы локальные и комплексные.

Локальные программы предназначены для многократного

решения однотипных задач.

Программа комплексного анализа, охватывающая все сторо-

ны деятельности предприятия, включает целую систему взаи-

мосвязанных задач. Для ее разработки требуется:

202

Часть I. Теория АХД

1) постановка и описание задач комплексного экономичес-

кого анализа;

2) разработка алгоритмов и моделей решения задач;

3) разработка новой информационной системы, создание бан-

ка данных для АРМ аналитика;

4) разработка машинных программ решения задач АХД на

алгоритмических языках ПЭВМ;

5) внедрение АРМ аналитика в практику управления про-

изводством.

Эффективность АРМ аналитика во многом зависит от совер-

шенства методик анализа, от того, в какой степени они соответ-

ствуют современным требованиям управления производством,

а также от технических возможностей ПЭВМ. Достижения

в отрасли интегральной электроники, расширение ресурсной

возможности и функционального совершенства ПЭВМ созда-

ют реальные условия для углубления экономических исследо-

ваний, позволяют шире использовать оптимизационные мето-

ды решения аналитических задач и на их основании принимать

оптимальные управленческие решения.

Часть II

Глава 11.

Анализ маркетинговой

деятельности предприятия.

Глава

12.

Анализ производства

и реализации продукции.

Глава

13.

Анализ использования трудовых

ресурсов предприятия.

Глава 14.

Анализ

использования

основных средств.

Глава

15.

Анализ использования

материальных ресурсов

предприятия.

Глава 16.

Анализ себестоимости

продукции (работ, услуг).

Глава 17.

Анализ финансовых результатов

деятельности предприятия.

Глава

18.

Принятие управленческих

решений на основе

маржинального анализа.

Глава 19.

Анализ использования

прибыли предприятия.

МЕТОДИКА

КОМПЛЕКСНОГО

АНАЛИЗА

ПРОИЗВОД-

СТВЕННОЙ

ДЕЯТЕЛЬНОСТИ

Глава 11

Анализ:

-спроса на

продукцию;

-формирова-

ния портфеля

заказов;

-риска

нево-

стребованной

продукции;

- рынков сбыта

продукции;

-ценовой

политики

предприятия;

-конкуренто-

способности

продукции.

АНАЛИЗ

МАРКЕТИНГОВОЙ

ДЕЯТЕЛЬНОСТИ

ПРЕДПРИЯТИЯ

11.1. Значение и задачи анализа

маркетинговой деятельности

Необходимыми условиями достижения

самоокупаемости и самофинансирования

предприятия в условиях рынка являются

ориентация производства на потребите-

лей и конкурентов, гибкое приспособле-

ние к изменяющейся рыночной конъюнк-

туре.

Каждому предприятию, перед тем как

планировать объем производства, фор-

мировать производственную мощность,

необходимо знать, какую продукцию,

в каком объеме, где, когда и по каким це-

нам оно будет продавать. Для этого нуж-

но изучить спрос на продукцию, рынки

ее сбыта, их емкость, реальных и потен-

циальных конкурентов, потенциальных

покупателей, возможность организовать

производство по конкурентной цене, до-

ступность необходимых материальных

ресурсов, наличие кадров необходимой

квалификации и т.д. От этого зависят

конечные финансовые результаты, вос-

производство капитала, его структура и,

как следствие, финансовая устойчивость

предприятия. Другими словами, деятель-

ность любого предприятия начинается

с маркетингового анализа, основными

задачами которого являются:

Глава

П.

Анализ маркетинговой деятельности предприятия 205

изучение платежеспособного спроса на продукцию, рынков

ее сбыта и обоснование плана производства и реализации про-

дукции соответствующего объема и ассортимента;

анализ факторов, формирующих эластичность спроса на про-

дукцию, и оценка степени риска невостребованной продукции;

оценка конкурентоспособности продукции и изыскание ре-

зервов повышения ее уровня;

разработка стратегии, тактики, методов и средств формиро-

вания спроса и стимулирования сбыта продукции;

оценка эффективности производства и сбыта продукции.

С помощью маркетинга ведется постоянный поиск новых

рынков, новых потребителей, новых видов продукции, новых

областей применения традиционной продукции, способных

обеспечить предприятию наибольший уровень прибыли. Мар-

кетинг выступает в качестве инструмента регулирования про-

изводства и сбыта, ориентируя производственную деятельность

предприятия, его структурную политику на рыночный спрос.

11.2. Анализ спроса на продукцию и формирование

портфеля заказов

Значение анализа спроса. Факторы, формирующие спрос.

Эластичность спроса на цену и доходы покупателей.

Основная цель маркетингового анализа — изучение спроса

на продукцию и формирование портфеля заказов. От портфеля

заказов зависят производственная мощность предприятия и

степень ее использования в процессе дальнейшей деятельнос-

ти. Если спрос на продукцию падает по каким-либо причинам,

то соответственно уменьшается портфель заказов, идет спад

производства, растут себестоимость продукции, убытки и пред-

приятие может стать банкротом. Поэтому анализ спроса на

профильную продукцию предприятия имеет большое значение.

Это один из наиболее важных и ответственных этапов исследо-

вания рынка.

Спрос как экономическая категория характеризует объ-

ем товаров, которые потребитель желает и в состоянии

206

Часть

П.

Методика

КАПД

приобрести

по

определенной цене на протяжении опреде-

ленного периода времени на определенном рынке.

На уровень спроса влияют многие факторы: цены на предла-

гаемый товар, его качество, доходы покупателей, потребитель-

ские предпочтения, цены на сопряженные (взаимозаменяемые)

товары, ожидание потребителями изменения их доходов и цен

на товары, насыщенность рынка, процентные ставки по вкла-

дам и

т.д.

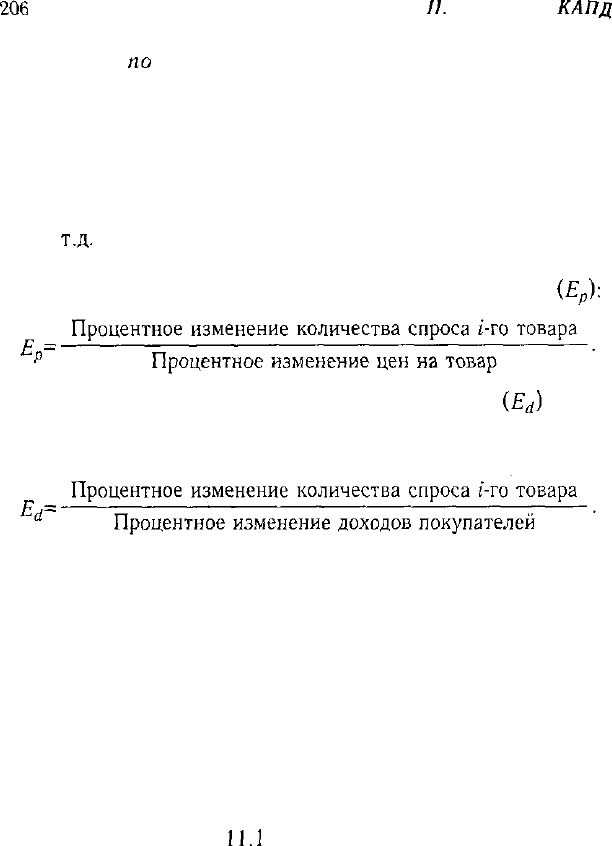

Степень чувствительности спроса к изменению цены изме-

ряется при помощи коэффициента ценовой эластичности

{Е

р

):

Коэффициент эластичности спроса по доходу

(£^)

харак-

теризует степень чувствительности спроса на товар при изме-

нении дохода потребителей:

Спрос эластичный, если величина этих коэффициентов

больше единицы, и неэластичный — если меньше единицы.

При значении коэффициента эластичности равном нулю, спрос

абсолютно неэластичен: никакое изменение цены не влечет за

собой изменение спроса на продукцию. Если коэффициент эла-

стичности равен единице (единичная эластичность), то это зна-

чит, что темп роста спроса равен темпу снижения цены. Спрос

бывает еще абсолютно эластичным, когда при неизменной цене

или ее росте спрос на продукцию увеличивается до предела по-

купательских возможностей, что чаще всего бывает в условиях

инфляции.

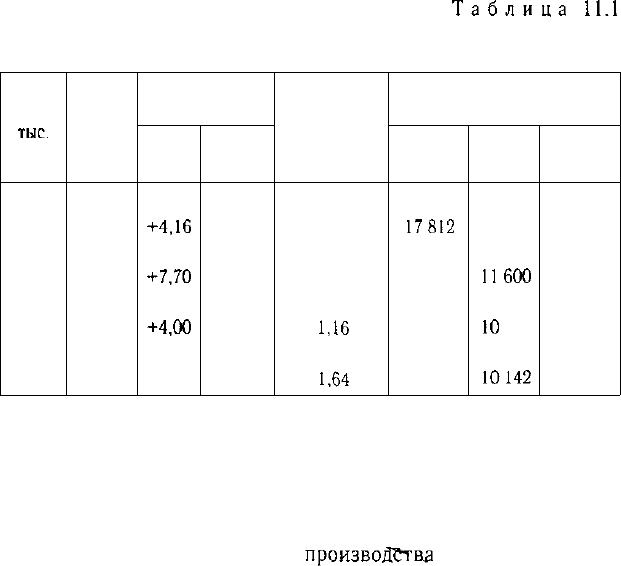

По данным в табл.

11.1

определим коэффициенты ценовой

эластичности по изделию D.

Сравнив полученные результаты, нетрудно заметить, что темп

снижения спроса значительно опережает темп прироста цен. Поэ-

тому можно сделать вывод об относительной эластичности спроса

на данную продукцию, хотя в условиях инфляции эластичность

Глава //. Анализ маркетинговой деятельности предприятия 207

спроса снижается, так как возникает психологическая адаптация

к росту цен. Предприятие выбрало вариант цены 7800 руб., хотя

спрос при такой цене и выручка ниже, чем при цене 6000 руб. Но

поскольку целью данного предприятия является не завоевание

рынков сбыта, а получение максимума прибыли, то этот вариант

цены более выгодный, потому что он позволяет получить большую

сумму прибыли, чем по другим вариантам.

Таблица

11.1

Эластичность спроса на продукцию D

Цена,

тыс.

руб.

6,00

6,25

6,50

7,00

7,50

7,80

8,00

8,20

Объем

спроса,

туб

3000

2850

2700

2400

2150

2050

1950

1870

Темп прироста,

%

цены

+4,16

+4,00

+7,70

+7,14

+4,00

+2,56

+2,50

объема

спроса

-5,00

-7,00

-11,10

-10,40

-4,65

-4,87

-4,10

Коэффициент

эластичности

спроса

1,20

1.75

1,42

1,45

1,16

1,90

1,64

Величина, тыс. руб.

выручки

18000

17812

17 550

16 800

16 125

15 990

15 600

15 334

затрат

13 250

12 837

12 425

11600

10912

10 638

10 360

10142

прибыли

4750

4975

5125

5100

5213

5325

5240

5192

Рост цены при снижении объема продаж эффективен до тех

пор, пока величина дополнительного дохода на единицу продук-

ции превышает величину дополнительных издержек на единицу

продукции.

Приведенные данные показывают, что у предприятия есть

возможность увеличить объем

производства

данного вида про-

дукции и завоевать больший рынок сбыта за счет некоторого

снижения ее цены.

Большое значение в изучении факторов формирования

спроса имеет корреляционный анализ. С его помощью оцени-

вается и прогнозируется степень зависимости спроса от иссле-

дуемых факторов.

208

Часть

П.

Методика

КАПД

11.3. Оценка риска невостребованной продукции

Причины возникновения, виды риска и последствия не-

востребованной продукции. Диагностика риска нево-

стребованной продукции.

Изучение спроса тесно связано с оценкой риска невостре-

бованной продукции, который возникает вследствие отказа пот-

ребителей покупать ее. Он определяется величиной возможного

материального и морального ущерба предприятия. Каждое пред-

приятие должно знать величину потерь, если какая-то часть про-

дукции окажется нереализованной. Чтобы избежать последст-

вий риска невостребованной продукции, необходимо изучить

факторы его возникновения с целью поиска путей недопущения

или минимизации потерь.

Внутренние причины:

неправильно составленный прогноз спроса на продукцию

служащими предприятия;

неправильная ценовая политика на рынках сбыта; .

снижение конкурентоспособности продукции в результате

низкого качества сырья, оборудования, отсталой технологии,

низкой квалификации персонала;

неэффективная организация процесса сбыта и рекламы про-

дукции.

Внешние причины:

неплатежеспособность покупателей;

повышение процентных ставок по вкладам;

демографические;

социально-экономические;

политические и др.

Риск невостребованной продукции можно подразделить

на преодолимый и

непреодолимый.

Критерием отнесения его

к одной из групп является экономическая целесообразность но-

вовведений, направленных на продвижение товаров на рынок.

Если дополнительные затраты на дизайн, конструктивные изме-

нения, упаковку, рекламу, организационную перестройку произ-

водства и сбыта превышают сумму их покрытия выручкой, то

экономически они нецелесообразны, и наоборот.

Глава

П.

Анализ маркетинговой деятельности предприятия 209

Риск невостребованной продукции может быть обнаружен

на предпроизводственной, производственной и послепроизвод-

ственной

стадиях. Больший эффект достигается, если риск будет

обнаружен на предпроизводственной стадии. Тогда экономический

ущерб будет включать в себя только расходы на исследование рын-

ка, разработку изделия и др. Если же риск невостребованной про-

дукщш

обнаружен на производственной или послепроизводствен-

ной стадии, то это может серьезно пошатнуть финансовое состоя-

ние предприятия. В сумму ущерба, кроме перечисленных выше

издержек, войдут издержки на подготовку, освоение, производство

и частично сбыт продукции.

В зависимости от времени обнаружения риска невостре-

бованной продукции управленческие решения могут быть

разными. В первом периоде можно не приступать к производст-

ву данного вида продукции, заменив его другим. Во втором пери-

оде еще можно внести существенные изменения в дизайн, конст-

рукцию, цену изделия и за счет этого продвинуть его на рынок.

Если риск обнаружен после изготовления продукции, то нужно

думать, как избежать банкротства, потому что невостребованная

продукция — это прямой убыток для предприятия. Каждый то-

вар должен производиться лишь тогда, когда есть платежеспо-

собный спрос на него, подкрепленный заявками или договорами

на его поставку.

Чтобы оценить риск невостребованной продукции, нужно про-

анализировать обеспеченность производства продукции контрак-

тами или заявками на поставку.

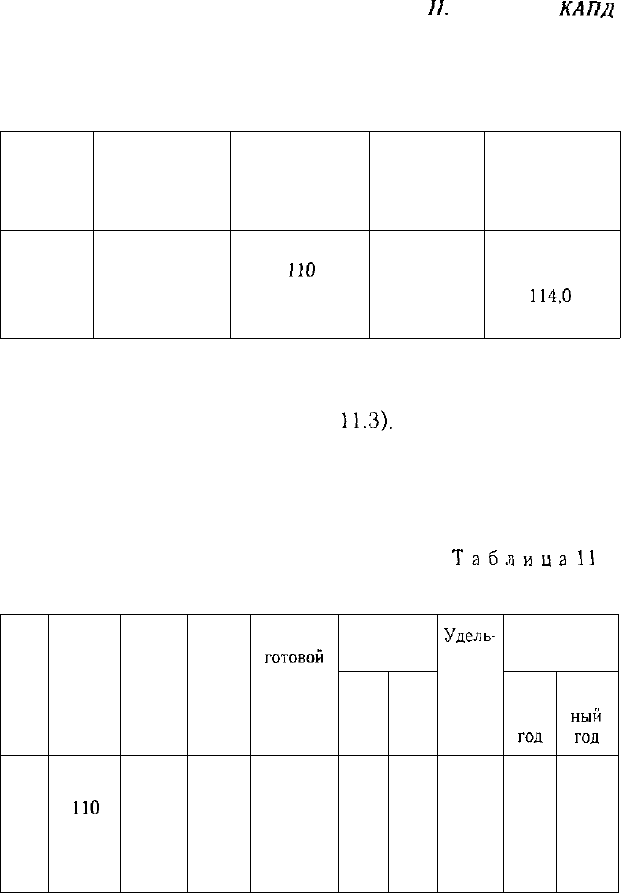

Как видно из табл.

11.2,

план выпуска продукции С и D был

полностью обеспечен договорами на поставку продукции. По из-

делиям А и В запланированный выпуск продукции был обеспечен

договорами на поставку соответственно на 81,2 и 92,8%. В ре-

зультате предприятию пришлось пересмотреть структуру произ-

водства, сократив удельный вес первых двух видов продукции и

увеличив долю продукции С и D. В связи с этим мы можем сде-

лать заключение, что предприятие активно реагирует на конъюн-

ктуру рынка, на изменение спроса, внося соответствующие кор-

ректировки в производственную программу.

210

Часть

//.

Методика

КАПД

Таблица 11.2

Анализ обеспеченности плана производства продукции

договорами (заявками) на поставку

Вид

продукции

А

В

С

D

Объем поставки

по заключенным

договорам, туб

4800

5300

3200

2600

Остаток готовой

продукции

на начало года,

туб

150

ПО

60

40

План

производства

продукции

на год, туб

5760

5600

2743

1920

Обеспеченность

выпуска

продукции

договорами, %

81,2

92,8

114,0

132,6

Для диагностики риска невостребованной продукции нужно

проанализировать также динамику остатков готовой продукции

и скорость ее реализации (табл.

11.3).

Анализ должен пока-

зать, по каким видам резко возрастает доля нереализованной

продукции и замедляется скорость ее сбыта, которая определя-

ется делением средних остатков продукции на однодневный

объем ее продаж.

Таблица

П

.3

Анализ динамики остатков готовой продукции

Вид

про-

дук-

ции

А

В

С

D

Остаток

на

начало

года

150

ПО

60

40

Факти-

ческий

выпуск

продук-

ции

5040

5544

3168

2688

Объем

реали-

зуемой

про-

дукции

4850

5300

3050

2560

Остаток

готовой

продук-

ции на

конец

года

340

354

178

68 ,

Прирост

туб

+ 190

+244

+ 118

+28

%

126

222

197

170

Удель-

ный

вес в

общем

выпус-

ке, %

3,76

4,40

3,72

1,04

Скорость

продаж, дни

про-

шлый

год

16,0

11,5

11,0

10,0

отчет -

ный

год

18,4

12,2

10,6

7,8

Из таблицы видно, что за отчетный год значительно возросли

остатки нереализованной продукции, особенно по изделиям А и В,