Рыманов А.Ю. Налоги и налогообложение

Подождите немного. Документ загружается.

21

Указанные критерии согласуются с классическими принципами

налогообложения, предложенными А. Смитом

1

:

принцип справедливости — налог должен взиматься в со-

ответствии с доходом налогоплательщика;

принцип определенности — размер налога и сроки его уп-

латы должны быть точно определены;

принцип удобства — каждый налог должен взиматься в то

время и тем способом, которые наиболее удобны для нало-

го

плательщика;

принцип экономии — административные издержки от взи-

мания налогов должны быть минимальными.

Особенность критериев оценки налогообложения определяется

разной направленностью. Экономическая нейтральность, органи-

зационная простота и гибкость согласуются с требованием фис-

кальной эффективности. Критерии относительного равенства обя-

зательств и контролируемости связаны с требованием справедли-

вости (табл. 6).

Согласование этих требований лежит в основе построения оп-

тимальной налоговой системы, определяет успех налоговой поли-

тики государства, обеспечивая эффективное функционирование

экономики.

5.2. ФИСКАЛЬНАЯ ЭФФЕКТИВНОСТЬ НАЛОГООБЛОЖЕНИЯ

Экономическая нейтральность. Влияние системы налогообло-

жения на хозяйственную деятельность предприятий в условиях

развитой экономики можно оценивать с точки зрения эффекта

дохода и эффекта замещения. Поскольку любые налоги уменьша-

ют доход налогоплательщиков, они влияют на принятие экономи-

ческих решений, планирование их деятельности. Например, в свя-

зи с уменьшением доходов в результате прогрессивного налогооб-

ложения производители могут сократить объем выпуска

продукции. Такое воздействие налогообложения можно характе-

ризовать как эффект дохода.

Эффект замещения связан с поиском таких видов деятельности,

за счет осуществления которых можно уменьшить воздействие на-

логов. Например, если под налогообложение попадают инвести-

ции, то теряется стимул для развития производства. Налоги, вы-

званные подобным эффектом замещения, являются искажающими:

они побуждают налогоплательщиков, инвесторов принимать менее

1

Смит А. Исследования о природе и причинах богатства народов / Антоло-

гия экономической классики. В 2 т. Т. 1. — М., 1993.

•

•

•

•

Кроме того, представительные органы муниципальных районов

и городских округов полномочны определить в порядке и пределах,

установленных гл. 26.3

1

Налогового кодекса Российской Федера-

ции, порядок введения в действие системы налогообложения в

виде единого налога на вмененный доход (ЕНВД) для отдельных

видов деятельности на соответствующей территории, виды пред-

принимательской деятельности, в отношении которых вводится

такой налог, и значения коэффициента К

2

.

При введении ЕНВД в отношении предпринимательской дея-

тельности по оказанию бытовых услуг может быть определен пе-

речень групп, подгрупп, видов и отдельных бытовых услуг, подле-

жащих переводу на уплату единого налога.

§ 5. НАЛОГОВАЯ ПОЛИТИКА ГОСУДАРСТВА

5.1. Принципы и методы налогообложения

Налоговая политика государства представляет собой систему

проводимых государством мероприятий по совершенствованию

налоговой системы.

При реализации налоговой политики как составной части фи-

нансовой политики государство стремится к сбалансированному

сочетанию следующих требований:

фискальной эффективности налогообложения;

справедливости налогообложения, их соблюдение преду-

смотрено ст. 3 НК РФ.

Оценка названных требований, поиск наиболее сбалансирован-

ного и оптимального их сочетания основаны на использовании

следующих частных критериев оценки налогообложения:

относительное равенство уровня налоговых обязательств;

экономическая нейтральность налогов при выборе видов

деятельности;

организационная простота налоговой системы;

гибкость налога в зависимости от воздействия макроэконо-

мических процессов;

контролируемость налоговой системы со стороны налого-

плательщиков

2

.

1

Письмо ФНС России от 1 ноября 2005 г. № ГИ-6-22/924.

2

Hyman D.N. Public Finance: A Contemporary Application of theory to policy. —

Chicago: Dryden, 1990. – 689 p.

•

•

•

•

•

•

•

22

Неискажающее налогообложение воздействует другим образом,

хотя оно, подобно искажающему, уменьшает доходы налогопла-

тельщиков, однако не побуждает их отказаться от наиболее эффек-

тивных вариантов размещения своих капитальных и материальных

ресурсов (для бизнеса) и не оказывает значительного влияния на

предпринимательскую деятельность. Неискажающий характер,

например, носит налогообложение природных ресурсов. Приме-

нение специфической ставки стимулирует налогоплательщиков к

максимизации прибыли, поскольку позволяет быстрее выплатить

фиксированную сумму налога и затем получать доходы, не облага-

емые налогом.

Организационная простота. Для осуществления исчисления и

сбора налогов требуются определенные затраты. В их число входят:

расходы на содержание налоговой службы; расходы налогоплатель-

щиков на ведение бухгалтерского учета, на расчет и перечисление

налогов, а также получение консультаций, разъяснений по налогам

и др. При этом расходы на обслуживание налоговой системы тем

ниже, чем яснее и единообразнее прописаны налоговые обязатель-

ства. Так, взимание, например, налога на добавленную стоимость

сопряжено со сложным порядком исчисления и возмещения, боль-

шим о

бъемом документооборота, административными издержками.

Издержки на сбор налога зависят от вида налога, наличия льготных

категорий налогоплательщиков, шкалы налоговых ставок.

Гибкость налога. Такое свойство налога характеризует его спо-

собность реагировать на динамику макроэкономических процес-

сов, смену фаз делового цикла. Так, в условиях спада производства

или реализации товаров (работ, услуг) сокращается размер при-

были, а в результате — и налоговых платежей. При прогрессивном

налогообложении налоговая нагрузка уменьшается быстрее, чем

сокращается прибыль, вследствие чего гибкость налога позволяет

ослабить влияние кризиса на налогоплательщиков.

Гибкость налогообложения наиболее трудно обеспечить в усло-

виях, когда экономический кризис сопровождается инфляцией.

Так, с начала 1990-х годов с ростом номинальных доходов налого-

плательщиков при прогрессивном налогообложении увеличива-

ются и налоговые изъятия. В итоге — реальная налоговая нагрузка

не уменьшается.

эффективные решения, чем те, которые были бы приняты при их

отсутствии. Не оказывающие такого действия налоги являются

неискажающими или нейтральными, именно они характеризуют

экономическую нейтральность налогообложения.

Формальным признаком, характеризующим искажающее вли-

яние налогов на рынках производственных ресурсов, является

умень

шение их предложения, например на рынке труда квалифициро-

ванные работники переходят в более доходные сферы деятельности.

Основные налоги, взимаемые в современной экономике (налог

на доходы физических лиц, единый социальный налог, налог на

добавленную стоимость, налог на прибыль), носят искажающий

характер.

Искажающий характер налогообложения проявляется в фор-

мировании так называемого избыточного бремени налогообложе-

ния («избыточное налоговое бремя»), т.е. утрате государством части

потенциальных налоговых доходов. В Российской Федерации

каждый рубль, собранный в виде налогов, обходится обществу в

1,6 рубля

1

. Причем такие потери характеризуют не затраты, свя-

занные с непосредственным сбором налогов, а неполучение на-

логовых доходов государством в результате изменения уровня цен

и спроса на продукцию. В США, например, на каждый доллар

собранных налогов избыточное бремя налогообложения состав-

ляет также 1 доллар

2

.

1

Мовшович С.М. Оценка избыточных тягот налогообложения в российской

экономи

ке / Мовшович С.М., Крупенина Г.А., Богданова М.С. — М.:

РПЭИ, 2000. – 34 c.

2

Feldstein M. How Big Should Government Be? // National Tax journal. 1997. —

Vol. L.

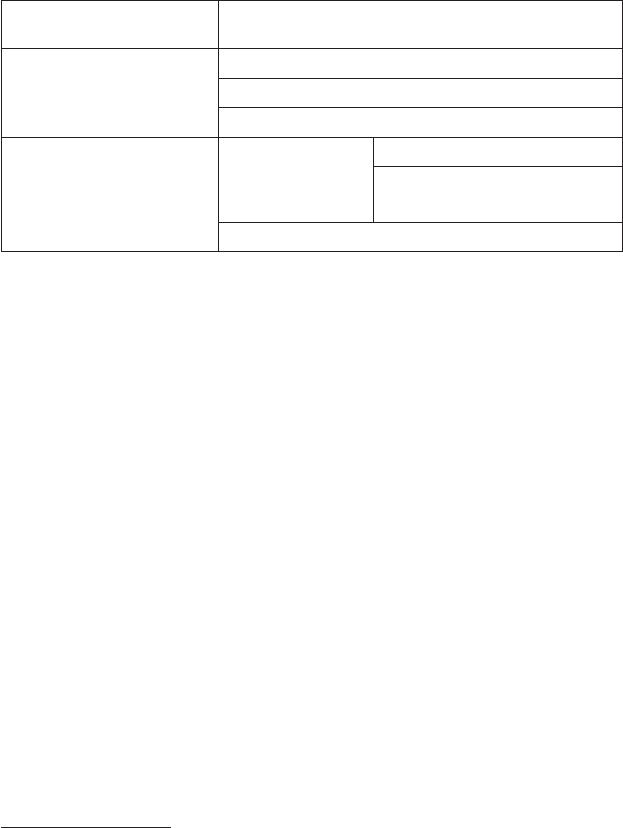

Таблица 6

Требования налоговой политики и соответствующие критерии оценки

налогообложения

Требования налоговой

политики

Критерии оценки налогообложения

Фискальная эффектив

ность налогообложения

Экономическая нейтральность налогообложения

Организационная простота налогообложения

Гибкость налогообложения

Справедливость налого

обложения

Относительное

равенство

налоговых

обязательств

принцип получаемых выгод

принцип платежеспособности

Контролируемость налоговой системы

2

Неискажающее налогообложение воздействует другим образом,

хотя оно, подобно искажающему, уменьшает доходы налогопла-

тельщиков, однако не побуждает их отказаться от наиболее эффек-

тивных вариантов размещения своих капитальных и материальных

ресурсов (для бизнеса) и не оказывает значительного влияния на

предпринимательскую деятельность. Неискажающий характер,

например, носит налогообложение природных ресурсов. Приме-

нение специфической ставки стимулирует налогоплательщиков к

максимизации прибыли, поскольку позволяет быстрее выплатить

фиксированную сумму налога и затем получать доходы, не облага-

емые налогом.

Организационная простота. Для осуществления исчисления и

сбора налогов требуются определенные затраты. В их число входят:

расходы на содержание налоговой службы; расходы налогоплатель-

щиков на ведение бухгалтерского учета, на расчет и перечисление

налогов, а также получение консультаций, разъяснений по налогам

и др. При этом расходы на обслуживание налоговой системы тем

ниже, чем яснее и единообразнее прописаны налоговые обязатель-

ства. Так, взимание, например, налога на добавленную стоимость

сопряжено со сложным порядком исчисления и возмещения, боль-

шим о

бъемом документооборота, административными издержками.

Издержки на сбор налога зависят от вида налога, наличия льготных

категорий налогоплательщиков, шкалы налоговых ставок.

Гибкость налога. Такое свойство налога характеризует его спо-

собность реагировать на динамику макроэкономических процес-

сов, смену фаз делового цикла. Так, в условиях спада производства

или реализации товаров (работ, услуг) сокращается размер при-

были, а в результате — и налоговых платежей. При прогрессивном

налогообложении налоговая нагрузка уменьшается быстрее, чем

сокращается прибыль, вследствие чего гибкость налога позволяет

ослабить влияние кризиса на налогоплательщиков.

Гибкость налогообложения наиболее трудно обеспечить в усло-

виях, когда экономический кризис сопровождается инфляцией.

Так, с начала 1990-х годов с ростом номинальных доходов налого-

плательщиков при прогрессивном налогообложении увеличива-

ются и налоговые изъятия. В итоге — реальная налоговая нагрузка

не уменьшается.

эффективные решения, чем те, которые были бы приняты при их

отсутствии. Не оказывающие такого действия налоги являются

неискажающими или нейтральными, именно они характеризуют

экономическую нейтральность налогообложения.

Формальным признаком, характеризующим искажающее вли-

яние налогов на рынках производственных ресурсов, является

умень

шение их предложения, например на рынке труда квалифициро-

ванные работники переходят в более доходные сферы деятельности.

Основные налоги, взимаемые в современной экономике (налог

на доходы физических лиц, единый социальный налог, налог на

добавленную стоимость, налог на прибыль), носят искажающий

характер.

Искажающий характер налогообложения проявляется в фор-

мировании так называемого избыточного бремени налогообложе-

ния («избыточное налоговое бремя»), т.е. утрате государством части

потенциальных налоговых доходов. В Российской Федерации

каждый рубль, собранный в виде налогов, обходится обществу в

1,6 рубля

1

. Причем такие потери характеризуют не затраты, свя-

занные с непосредственным сбором налогов, а неполучение на-

логовых доходов государством в результате изменения уровня цен

и спроса на продукцию. В США, например, на каждый доллар

собранных налогов избыточное бремя налогообложения состав-

ляет также 1 доллар

2

.

1

Мовшович С.М. Оценка избыточных тягот налогообложения в российской

экономи

ке / Мовшович С.М., Крупенина Г.А., Богданова М.С. — М.:

РПЭИ, 2000. – 34 c.

2

Feldstein M. How Big Should Government Be? // National Tax journal. 1997. —

Vol. L.

Таблица 6

Требования налоговой политики и соответствующие критерии оценки

налогообложения

Требования налоговой

политики

Критерии оценки налогообложения

Фискальная эффектив

ность налогообложения

Экономическая нейтральность налогообложения

Организационная простота налогообложения

Гибкость налогообложения

Справедливость налого

обложения

Относительное

равенство

налоговых

обязательств

принцип получаемых выгод

принцип платежеспособности

Контролируемость налоговой системы

2

использовать видимые, легко определяемые переменные (доходы,

расходы). Для разрешения этой проблемы требуется анализ послед-

ствий воздействия налогов на экономические показатели хозяй-

ствующих субъектов: соотношение их доходов до и после налогооб-

ложения, прогнозируемые варианты принимаемых решений.

Контролируемость налоговой системы. Политика государства в

области налогообложения не всегда отражает интересы хозяйству-

ющих субъектов. Критерий контролируемости налоговой системы

характеризуется доступностью для налогоплательщиков информа-

ции об особенностях налогообложения и соотнесения их со свои-

ми интересами.

КОНТРОЛЬНЫЕ ВОПРОСЫ

1. Охарактеризуйте цели и объекты налогообложения.

2. Дайте характеристику прямых и косвенных налогов.

3. Охарактеризуйте маркированные и немаркированные налоги.

4. Перечислите возможные источники уплаты налогов и сборов.

5. Приведите понятие налога и сбора, укажите основные отличия.

6. Охарактеризуйте функции налогов и сборов.

7. Охарактеризуйте прогрессивные, регрессивные и пропорцио-

нальные налоги.

8. Приведите понятие налогоплательщика и плательщика сборов.

9. Охарактеризуйте основные критерии оценки налоговых сис-

тем и укажите порядок их согласования с требованиями эффектив-

ности и справедливости налогообложения.

5.3. Справедливость налогообложения

Критерий равенства обязательств предполагает установление

налоговой нагрузки в соответствии с одним из принципов ее диф-

ференциации. Основные принципы дифференциации уровня на-

логовых обязательств — принцип получаемых выгод и принцип

платежеспособности.

В соответствии с принципом получаемых выгод производители

должны нести налоговую нагрузку пропорционально объему по-

лучаемых общественных благ. Платежи дифференцируются в со-

ответствии с теми преимуществами, которые получает конкретный

плательщик от деятельности государства, финансируемой за счет

данного налога. Названный принцип применяется к некоторым

маркированным налогам.

Принцип платежеспособности предполагает осуществление диф-

ференциации налогообложения не в соответствии с субъективной

готовностью платить налоги, а в соответствии с объективной спо-

собностью налогоплательщиков погашать налоговые обязатель-

ства. Эта способность оценивается размером получаемых доходов

либо объемом совершаемых покупок. Например, если взять налог

на добавленную стоимость, то более высокие налоговые обязатель-

ства несут плательщики, совершившие покупки товаров и услуг на

большую сумму. Дифференциация налоговой нагрузки в соответ-

ствии с данным принципом не связана с доступностью государ-

ственных услуг.

Осуществление дифференциации налоговой нагрузки в соот-

ветствии с любым из указанных принципов должно предусматри-

вать равенство налогоплательщиков по горизонтали и равенство

по вертикали. Равенство по горизонтали предполагает, что находя-

щиеся в равном экономическом положении должны рассматри-

ваться налоговым законодательством одинаково, например равное

налогообложение производителей с одинаковыми доходами. Ра-

венство по вертикали предполагает, что к находящимся в неравном

положении организациям должны применяться разные подходы.

Например, при дифференциации налоговой нагрузки пропорци-

онально росту доходов равенство по вертикали предполагает от-

сутствие прогрессивного налогообложения.

Обеспечить равенство обязательств по горизонтали и вертикали

очень проблематично, так как для характеристики степени справед-

ливости налогообложения используются такие понятия, как благо-

состояние, полезность. Такой подход вызывает трудности в практи-

ческом применении, поскольку для налогообложения необходимо

использовать видимые, легко определяемые переменные (доходы,

расходы). Для разрешения этой проблемы требуется анализ послед-

ствий воздействия налогов на экономические показатели хозяй-

ствующих субъектов: соотношение их доходов до и после налогооб-

ложения, прогнозируемые варианты принимаемых решений.

Контролируемость налоговой системы. Политика государства в

области налогообложения не всегда отражает интересы хозяйству-

ющих субъектов. Критерий контролируемости налоговой системы

характеризуется доступностью для налогоплательщиков информа-

ции об особенностях налогообложения и соотнесения их со свои-

ми интересами.

КОНТРОЛЬНЫЕ ВОПРОСЫ

1. Охарактеризуйте цели и объекты налогообложения.

2. Дайте характеристику прямых и косвенных налогов.

3. Охарактеризуйте маркированные и немаркированные налоги.

4. Перечислите возможные источники уплаты налогов и сборов.

5. Приведите понятие налога и сбора, укажите основные отличия.

6. Охарактеризуйте функции налогов и сборов.

7. Охарактеризуйте прогрессивные, регрессивные и пропорцио-

нальные налоги.

8. Приведите понятие налогоплательщика и плательщика сборов.

9. Охарактеризуйте основные критерии оценки налоговых сис-

тем и укажите порядок их согласования с требованиями эффектив-

ности и справедливости налогообложения.

5.3. Справедливость налогообложения

Критерий равенства обязательств предполагает установление

налоговой нагрузки в соответствии с одним из принципов ее диф-

ференциации. Основные принципы дифференциации уровня на-

логовых обязательств — принцип получаемых выгод и принцип

платежеспособности.

В соответствии с принципом получаемых выгод производители

должны нести налоговую нагрузку пропорционально объему по-

лучаемых общественных благ. Платежи дифференцируются в со-

ответствии с теми преимуществами, которые получает конкретный

плательщик от деятельности государства, финансируемой за счет

данного налога. Названный принцип применяется к некоторым

маркированным налогам.

Принцип платежеспособности предполагает осуществление диф-

ференциации налогообложения не в соответствии с субъективной

готовностью платить налоги, а в соответствии с объективной спо-

собностью налогоплательщиков погашать налоговые обязатель-

ства. Эта способность оценивается размером получаемых доходов

либо объемом совершаемых покупок. Например, если взять налог

на добавленную стоимость, то более высокие налоговые обязатель-

ства несут плательщики, совершившие покупки товаров и услуг на

большую сумму. Дифференциация налоговой нагрузки в соответ-

ствии с данным принципом не связана с доступностью государ-

ственных услуг.

Осуществление дифференциации налоговой нагрузки в соот-

ветствии с любым из указанных принципов должно предусматри-

вать равенство налогоплательщиков по горизонтали и равенство

по вертикали. Равенство по горизонтали предполагает, что находя-

щиеся в равном экономическом положении должны рассматри-

ваться налоговым законодательством одинаково, например равное

налогообложение производителей с одинаковыми доходами. Ра-

венство по вертикали предполагает, что к находящимся в неравном

положении организациям должны применяться разные подходы.

Например, при дифференциации налоговой нагрузки пропорци-

онально росту доходов равенство по вертикали предполагает от-

сутствие прогрессивного налогообложения.

Обеспечить равенство обязательств по горизонтали и вертикали

очень проблематично, так как для характеристики степени справед-

ливости налогообложения используются такие понятия, как благо-

состояние, полезность. Такой подход вызывает трудности в практи-

ческом применении, поскольку для налогообложения необходимо

2

формы налоговой отчетности;

налоговые льготы.

Принадлежность налога к конкретному уровню налоговой сис-

темы не означает, что он является источником доходов только бюд-

жета соответствующего уровня (федеральный налог — федераль-

ный

бюджет, региональный налог — региональный бюджет и т.д.).

В со

ответствии с бюджетным и налоговым законодательством мо-

жет быть предусмотрено полное или частичное закрепление кон-

кретных федеральных (или региональных) налогов в качестве ис-

точника доходов региональных и местных бюджетов.

Федеральные налоги и сборы

К федеральным налогам и сборам относятся:

налог на добавленную стоимость;

акцизы;

налог на прибыль организаций;

налог на доходы физических лиц;

единый социальный налог;

государственная пошлина;

налог на добычу полезных ископаемых;

сборы за пользование объектами животного мира и за поль-

зование объектами водных биологических ресурсов;

водный налог.

Региональные налоги и сборы

К ним относятся:

налог на имущество организаций;

транспортный налог;

налог на игорный бизнес.

Местные налоги и сборы

К местным налогам и сборам относятся:

земельный налог;

налог на имущество физических лиц.

Кроме перечисленных налогов и сборов в Российской Федера-

ции применяются специальные налоговые режимы и соответству-

ющие им налоги:

1) система налогообложения для сельскохозяйственных товаро-

производителей (единый сельскохозяйственный налог и закрытый

перечень «традиционных» налогов);

2) упрощенная система налогообложения (единый налог при

упрощенной системе налогообложения и закрытый перечень «тра-

диционных» налогов);

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

Глава 2. НАЛОГОВАЯ СИСТЕМА

§ 1. ВИДЫ НАЛОГОВ И СБОРОВ В РОССИЙСКОЙ ФЕДЕРАцИИ

Налоговая система государства представляет собой совокуп-

ность видов взимаемых налогов, форм и методов их исчисления,

сбора и использования налоговых поступлений, а также включает

налоговые, таможенные и финансовые органы, органы внутренних

дел.

В Российской Федерации действуют следующие виды налогов

и сборов: федеральные, региональные (субъектов Российской Фе-

дерации) и местные.

Федеральными являются налоги и сборы, устанавливаемые фе-

деральным налоговым законодательством, обязательные к уплате

на всей территории Российской Федерации. Региональными — на-

логи и сборы, устанавливаемые федеральным и региональным на-

логовым законодательством и обязательные к уплате на террито-

риях соответствующих субъектов Российской Федерации. Регио-

нальные законодательные (представительные) органы определяют

следующие элементы налогообложения:

налоговые ставки;

порядок и сроки уплаты налога;

формы налоговой отчетности;

налоговые льготы.

Остальные элементы налогообложения устанавливаются феде-

ральным налоговым законодательством.

Местными признаются налоги и сборы, устанавливаемые фе-

деральным налоговым законодательством и нормативными право-

выми актами представительных органов местного самоуправления

и обязательные к уплате на территориях соответствующих муни-

ципальных образований.

При установлении местного налога представительными орга-

нами местного самоуправления в порядке и пределах, установлен-

ных федеральным законодательством, определяются следующие

элементы налогообложения:

налоговые ставки;

порядок и сроки уплаты налога;

•

•

•

•

•

•

2

формы налоговой отчетности;

налоговые льготы.

Принадлежность налога к конкретному уровню налоговой сис-

темы не означает, что он является источником доходов только бюд-

жета соответствующего уровня (федеральный налог — федераль-

ный

бюджет, региональный налог — региональный бюджет и т.д.).

В со

ответствии с бюджетным и налоговым законодательством мо-

жет быть предусмотрено полное или частичное закрепление кон-

кретных федеральных (или региональных) налогов в качестве ис-

точника доходов региональных и местных бюджетов.

Федеральные налоги и сборы

К федеральным налогам и сборам относятся:

налог на добавленную стоимость;

акцизы;

налог на прибыль организаций;

налог на доходы физических лиц;

единый социальный налог;

государственная пошлина;

налог на добычу полезных ископаемых;

сборы за пользование объектами животного мира и за поль-

зование объектами водных биологических ресурсов;

водный налог.

Региональные налоги и сборы

К ним относятся:

налог на имущество организаций;

транспортный налог;

налог на игорный бизнес.

Местные налоги и сборы

К местным налогам и сборам относятся:

земельный налог;

налог на имущество физических лиц.

Кроме перечисленных налогов и сборов в Российской Федера-

ции применяются специальные налоговые режимы и соответству-

ющие им налоги:

1) система налогообложения для сельскохозяйственных товаро-

производителей (единый сельскохозяйственный налог и закрытый

перечень «традиционных» налогов);

2) упрощенная система налогообложения (единый налог при

упрощенной системе налогообложения и закрытый перечень «тра-

диционных» налогов);

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

Глава 2. НАЛОГОВАЯ СИСТЕМА

§ 1. ВИДЫ НАЛОГОВ И СБОРОВ В РОССИЙСКОЙ ФЕДЕРАцИИ

Налоговая система государства представляет собой совокуп-

ность видов взимаемых налогов, форм и методов их исчисления,

сбора и использования налоговых поступлений, а также включает

налоговые, таможенные и финансовые органы, органы внутренних

дел.

В Российской Федерации действуют следующие виды налогов

и сборов: федеральные, региональные (субъектов Российской Фе-

дерации) и местные.

Федеральными являются налоги и сборы, устанавливаемые фе-

деральным налоговым законодательством, обязательные к уплате

на всей территории Российской Федерации. Региональными — на-

логи и сборы, устанавливаемые федеральным и региональным на-

логовым законодательством и обязательные к уплате на террито-

риях соответствующих субъектов Российской Федерации. Регио-

нальные законодательные (представительные) органы определяют

следующие элементы налогообложения:

налоговые ставки;

порядок и сроки уплаты налога;

формы налоговой отчетности;

налоговые льготы.

Остальные элементы налогообложения устанавливаются феде-

ральным налоговым законодательством.

Местными признаются налоги и сборы, устанавливаемые фе-

деральным налоговым законодательством и нормативными право-

выми актами представительных органов местного самоуправления

и обязательные к уплате на территориях соответствующих муни-

ципальных образований.

При установлении местного налога представительными орга-

нами местного самоуправления в порядке и пределах, установлен-

ных федеральным законодательством, определяются следующие

элементы налогообложения:

налоговые ставки;

порядок и сроки уплаты налога;

•

•

•

•

•

•

2

§ 4. НАЛОГОВЫЕ И ДРУГИЕ УПОЛНОМОЧЕННЫЕ ОРГАНЫ

Налоговая система Российской Федерации включает налоговые,

таможенные, финансовые органы и органы внутренних дел.

Налоговые органы составляют единую централизованную систе-

му контроля за соблюдением законодательства о налогах и сборах,

правильностью исчисления, полнотой и своевременностью внесе-

ния в бюджет налогов и сборов, иных обязательных платежей. На-

логовые органы представлены Федеральной налоговой службой

Российской Федерации (ФНС России) и ее территориальными ор-

ганами.

Таможенные органы пользуются правами и несут обязанности

налоговых органов по взиманию налогов при перемещении това-

ров через таможенную границу Российской Федерации в соответ-

ствии с таможенным и налоговым законодательством Российской

Федерации.

Министерство финансов Российской Федерации дает письмен-

ные разъяснения по вопросам применения налогового законода-

тельства, утверждает формы и порядок заполнения налоговой от-

четности.

Органы внутренних дел по запросу налоговых органов участвуют

вместе с ними в выездных налоговых проверках.

КОНТРОЛЬНЫЕ ВОПРОСЫ

1. Приведите понятие налоговой системы.

2. Охарактеризуйте виды налогов и сборов по уровню управле-

ния.

3. Приведите понятие элементов налогообложения, охаракте-

ризуйте каждый из них.

4. Перечислите специальные налоговые режимы.

5. Охарактеризуйте возможные способы взимания налогов.

6. Охарактеризуйте методы признания доходов и расходов.

7. Охарактеризуйте государственные органы исполнительной

власти в сфере администрирования налогов и сборов.

3)

система налогообложения в виде единого налога на вмененный

доход для отдельных видов деятельности (единый налог на вменен-

ный доход и закрытый перечень «традиционных» налогов);

4) система налогообложения при выполнении соглашений о раз-

деле продукции (закрытый перечень «традиционных» налогов).

§ 2. СПОСОБЫ ВЗИМАНИЯ НАЛОГОВ

Существуют четыре способа взимания налогов в зависимости

от способов оценки объектов налогообложения:

1) кадастровый, когда объект налогообложения дифференци-

рован на группы по определенному признаку. Взимание налогов

осуществляется на основе описи (кадастра) объектов налогообло-

жения с указанием их оценочной стоимости (налог на землю, налог

на имущество организаций, налог на недвижимость);

2) по данным налоговой отчетности — в декларации налого-

плательщик указывает размер дохода, имеющиеся льготы, произ-

веденные вычеты, исчисляет и уплачивает сумму налога;

3) у источника получения дохода — налог исчисляется и выпла-

чивается налоговым агентом в месте получения дохода;

4) по данным о потенциальной доходности — налог уплачива-

ется за полученные доходы от разнообразных видов деятельности,

по которым затруднено проведение налогового контроля, на осно-

ве данных о потенциальной доходности.

§ 3. МЕТОДЫ ПРИЗНАНИЯ ДОХОДОВ И РАСХОДОВ

Общеприняты два метода признания доходов и расходов:

кассовый метод (cash method) («по оплате»);

метод начислений (accrual basis method) («по отгрузке»).

В соответствии с кассовым методом доходы и расходы призна-

ются в момент поступления денежных средств в оплату за отгру-

женное (оприходованное) имущество, предоставленные услуги,

выполненные работы.

По методу начислений доходы и расходы признаются с момен-

та фактической отгрузки (оприходования) имущества, выполнения

работ, предоставления услуг независимо от времени оплаты.

Недостатком второго метода является то, что налоговые обяза-

тельства возникают даже в случае неоплаты произведенных поста-

вок продукции.

•

•

§ 4. НАЛОГОВЫЕ И ДРУГИЕ УПОЛНОМОЧЕННЫЕ ОРГАНЫ

Налоговая система Российской Федерации включает налоговые,

таможенные, финансовые органы и органы внутренних дел.

Налоговые органы составляют единую централизованную систе-

му контроля за соблюдением законодательства о налогах и сборах,

правильностью исчисления, полнотой и своевременностью внесе-

ния в бюджет налогов и сборов, иных обязательных платежей. На-

логовые органы представлены Федеральной налоговой службой

Российской Федерации (ФНС России) и ее территориальными ор-

ганами.

Таможенные органы пользуются правами и несут обязанности

налоговых органов по взиманию налогов при перемещении това-

ров через таможенную границу Российской Федерации в соответ-

ствии с таможенным и налоговым законодательством Российской

Федерации.

Министерство финансов Российской Федерации дает письмен-

ные разъяснения по вопросам применения налогового законода-

тельства, утверждает формы и порядок заполнения налоговой от-

четности.

Органы внутренних дел по запросу налоговых органов участвуют

вместе с ними в выездных налоговых проверках.

КОНТРОЛЬНЫЕ ВОПРОСЫ

1. Приведите понятие налоговой системы.

2. Охарактеризуйте виды налогов и сборов по уровню управле-

ния.

3. Приведите понятие элементов налогообложения, охаракте-

ризуйте каждый из них.

4. Перечислите специальные налоговые режимы.

5. Охарактеризуйте возможные способы взимания налогов.

6. Охарактеризуйте методы признания доходов и расходов.

7. Охарактеризуйте государственные органы исполнительной

власти в сфере администрирования налогов и сборов.

3)

система налогообложения в виде единого налога на вмененный

доход для отдельных видов деятельности (единый налог на вменен-

ный доход и закрытый перечень «традиционных» налогов);

4) система налогообложения при выполнении соглашений о раз-

деле продукции (закрытый перечень «традиционных» налогов).

§ 2. СПОСОБЫ ВЗИМАНИЯ НАЛОГОВ

Существуют четыре способа взимания налогов в зависимости

от способов оценки объектов налогообложения:

1) кадастровый, когда объект налогообложения дифференци-

рован на группы по определенному признаку. Взимание налогов

осуществляется на основе описи (кадастра) объектов налогообло-

жения с указанием их оценочной стоимости (налог на землю, налог

на имущество организаций, налог на недвижимость);

2) по данным налоговой отчетности — в декларации налого-

плательщик указывает размер дохода, имеющиеся льготы, произ-

веденные вычеты, исчисляет и уплачивает сумму налога;

3) у источника получения дохода — налог исчисляется и выпла-

чивается налоговым агентом в месте получения дохода;

4) по данным о потенциальной доходности — налог уплачива-

ется за полученные доходы от разнообразных видов деятельности,

по которым затруднено проведение налогового контроля, на осно-

ве данных о потенциальной доходности.

§ 3. МЕТОДЫ ПРИЗНАНИЯ ДОХОДОВ И РАСХОДОВ

Общеприняты два метода признания доходов и расходов:

кассовый метод (cash method) («по оплате»);

метод начислений (accrual basis method) («по отгрузке»).

В соответствии с кассовым методом доходы и расходы призна-

ются в момент поступления денежных средств в оплату за отгру-

женное (оприходованное) имущество, предоставленные услуги,

выполненные работы.

По методу начислений доходы и расходы признаются с момен-

та фактической отгрузки (оприходования) имущества, выполнения

работ, предоставления услуг независимо от времени оплаты.

Недостатком второго метода является то, что налоговые обяза-

тельства возникают даже в случае неоплаты произведенных поста-

вок продукции.

•

•

0

получать от налоговых органов копии актов налоговой про-

верки и решений, а также налоговые уведомления и требо-

вания об уплате налогов;

требовать от должностных лиц налоговых и других уполно-

моченных органов соблюдения налогового законодатель-

ства при взаимодействии с ними;

не выполнять неправомерные акты и требования налого-

вых, уполномоченных органов, не соответствующие феде-

ральному налоговому законодательству;

обжаловать акты уполномоченных органов (налоговых, та-

моженных органов и др.) и действия (или бездействие) их

должностных лиц;

на соблюдение и сохранение налоговой тайны;

на возмещение убытков, причиненных незаконными акта-

ми налоговых органов или незаконными действиями (без-

действием) их должностных лиц;

на участие в процессе рассмотрения материалов налоговой

проверки или иных актов налоговых органов;

другие права.

§ 2. ОБЯЗАННОСТИ НАЛОГОПЛАТЕЛЬЩИКОВ

Налогоплательщики обязаны:

встать на учет в налоговых органах;

уплачивать законно установленные налоги;

вести учет доходов (расходов) и объектов налогообложе-

ния;

представлять в налоговый орган налоговую, бухгалтерскую

отчетность, необходимую информацию и документы;

подавать налоговым органам налоговые декларации, доку-

менты, необходимые для исчисления и уплаты налогов,

а также бухгалтерскую отчетность в соответствии с Феде-

ральным законом «О бухгалтерском учете»;

выполнять законные требования налогового органа об устра-

нении выявленных нарушений законодательства, не пре-

пятствовать их деятельности;

обеспечивать сохранность данных бухгалтерского учета,

необходимых для исчисления и уплаты налогов, в течение

четырех лет;

другие обязанности.

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

Глава 3. ПРАВА, ОБЯЗАННОСТИ

И ОТВЕТСТВЕННОСТЬ НАЛОГОПЛАТЕЛЬЩИКОВ

И НАЛОГОВЫХ ОРГАНОВ

§ 1. ПРАВА НАЛОГОПЛАТЕЛЬЩИКОВ

Налогоплательщики и плательщики сборов имеют право:

получать от налоговых органов бесплатную информацию о

действующих налогах и сборах, налоговом законодатель-

стве и принятых в соответствии с ним нормативных право-

вых актах, порядке исчисления и уплаты налогов и сборов,

правах и обязанностях налогоплательщиков, полномочиях

налоговых органов и их должностных лиц, а также формы

налоговых деклараций, расчетов и разъяснения о порядке

их заполнения;

получать от Министерства финансов Российской Федера-

ции, от финансовых органов субъектов Российской Феде-

рации и муниципальных образований письменные разъяс-

нения по вопросам применения налогового законодатель-

ства и нормативных правовых актов органов местного

самоуправления о местных налогах и сборах;

использовать налоговые льготы при наличии оснований;

получать отсрочку, рассрочку или инвестиционный нало-

говый кредит;

на зачет или возврат сумм излишне уплаченных или взыс-

канных налогов, пени, штрафов;

представлять свои интересы в отношениях, регулируемых

налоговым законодательством (лично или через своего

представителя);

представлять налоговым органам пояснения по порядку

исчисления и уплаты налогов, по актам проведенных нало-

говых проверок;

присутствовать при проведении выездной налоговой про-

верки;

•

•

•

•

•

•

•

•