Рыманов А.Ю. Налоги и налогообложение

Подождите немного. Документ загружается.

201

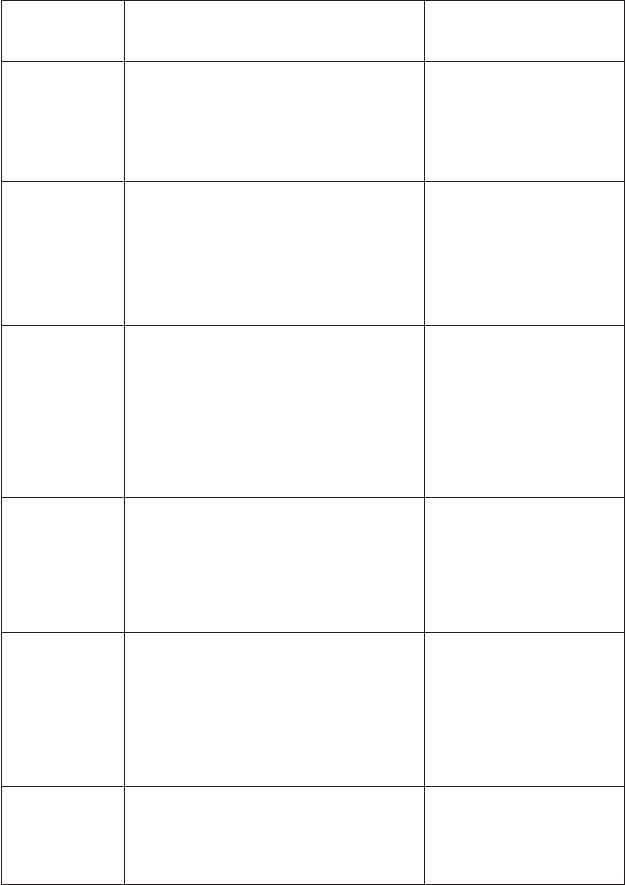

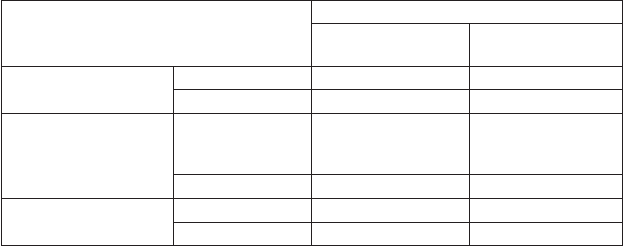

Формирова-

ние доходов и

расходов

Бухгалтерский учет Налоговый учет

Амортизация

стоимости

нематериаль

ных активов

Начислять амортизацию можно

одним из следующих методов:

линейным;

уменьшаемого остатка;

списания стоимости пропорцио

нально объему продукции (работ)

•

•

•

Начислять амортизацию

по нематериальным

активам можно по выбо

ру линейным или

нелинейным методом

Формирова

ние стоимо

сти

товаров в

торговле

В розничной торговле товары могут

учитываться двумя способами:

по покупным ценам;

по продажным ценам

В оптовой торговле товары могут

учитываться только по покупной

стоимости

•

•

Товары учитываются по

покупной стоимости

Транспортные

расходы в

торговле

Порядок учета определяется

налогоплательщиком самостоятель

но:

путем включения в первоначаль

ную стоимость товаров;

на счете 44 «Расходы на продажу»;

как отклонения в стоимости на

счете 16 «Отклонение в стоимости

материальных ценностей»

•

•

•

Учитываются в зависи

мости от условий

договора в составе

покупной стоимости или

прямых расходов на

продажу

Методы

списания

материально

производ

ственных

запасов

(МПЗ)

По себестоимости единицы

По средней себестоимости

По методу ФИФО

По себестоимости

единицы

По средней себестои

мости

По методу ФИФО

По методу ЛИФО

Оценка

незавершен

ного произ

водства (НЗП)

Способ оценки устанавливается

налогоплательщиком самостоятель

но

Оценивается по прямым

расходам. Порядок

распределения прямых

расходов определяется

самостоятельно.

Перечень прямых

расходов является

открытым

Таможенные

пошлины по

товарам,

основным

средствам

Учитываются в первоначальной

стоимости товаров и основных

средств

Учитываются в составе

или прочих расходов,

или покупной стоимо

сти.

Продолжение табл. 48

прибыль (убыток) от реализации, в том числе прибыль от

реализации товаров, имущества, ценных бумаг, основных

средств и др.;

сумма внереализационных доходов и расходов;

прибыль (убыток) от внереализационных операций;

итого — налоговая база за отчетный (налоговый) период.

§ 12. ФОРмИРОвАНИе текущеГО НАЛОГА НА ПРИБЫЛЬ

в БухГАЛтеРскОм учете

С 2003 г. в соответствии с ПБУ 18/02 «Учет расчетов по налогу

на прибыль»

1

организации должны отражать в бухгалтерском уче-

те разницу, возникающую между прибылью, формируемой по дан-

ным бухгалтерского учета, и прибылью, исчисленной в соответ-

ствии с налоговым учетом. Причины основных отличий представ-

лены в табл. 48.

Таблица 48

Различия между бухгалтерским и налоговым учетом

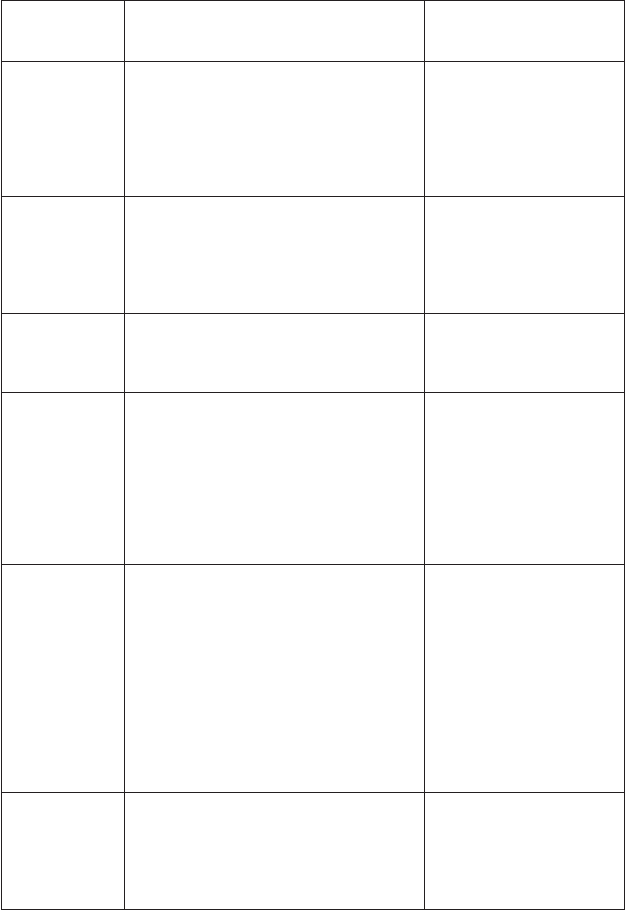

Формирова-

ние доходов и

расходов

Бухгалтерский учет Налоговый учет

Методы

признания

доходов и

расходов

Метод начисления

Кассовый метод

Метод начисления

Кассовый метод (для

организаций, у которых

в среднем за предыду

щие четыре квартала

выручка от реализации

не превысила 2 млн руб.

за квартал)

Амортизация

стоимости

основных

средств

Организация выбирает примени

тельно к группе основных средств

один из методов:

линейный;

уменьшаемого остатка;

списания стоимости по сумме

чисел лет срока полезного

использования;

списания стоимости пропорцио

нально объему продукции (работ)

•

•

•

•

Амортизацию можно

начислять примени

тельно к группе

основных средств

одним из двух методов:

линейным;

нелинейным

•

•

Переоценка

стоимости

основных

средств

Организация вправе проводить

ежегодную переоценку в соответ

ствии с учетной политикой

Результаты переоценки

в налоговом учете не

учитываются

1

Утверждено приказом Минфина России от 19 ноября 2002 г. № 114н.

•

•

•

•

202

Окончание табл. 48

Формирова-

ние доходов и

расходов

Бухгалтерский учет Налоговый учет

Резервы по

сомнитель

ным долгам

Любой порядок формирования Формируются на

основании проведения

инвентаризации

задолженности. Все

суммы задолженности

разделяются на

3 группы в зависимости

от срока. Общая сумма

резерва не должна

превышать 10% суммы

выручки

Резервы на

предстоящие

расходы и

платежи

На выплату отпускных и вознаграж

дений

Гарантийный ремонт и гарантийное

обслуживание

Ремонт основных средств

Подготовительные работы в сезон

ных производствах

Рекультивацию земель и иные

Природоохранные мероприятия

На выплату отпускных и

вознаграждений

Гарантийный ремонт и

гарантийное обслужи

вание

Ремонт основных

средств

Методы

списания

финансовых

вложений

По стоимости единицы

По средней первоначальной стоимо

сти

По методу ФИФО

По стоимости единицы

По методу ФИФО

По методу ЛИФО

Суммовые

разницы

Корректируют стоимость приобре

тенного имущества или результаты

продаж

Учитываются в составе

внереализационных

доходов или расходов

Доходы и

расходы по

договорам с

длительным

циклом

выполнения

Учитываются в зависимости от

условий договоров:

единовременно по окончании

договора;

поэтапно

•

•

Если срок исполнения

договора превышает

налоговый (отчетный)

период, то налоговая

база формируется

одним из способов:

равномерно в течение

срока договоров;

пропорционально

нормативам доходов

или расходов

•

•

ПБУ 18/02 должны применять практически все организации, за

исключением кредитных, страховых организаций, бюджетных учреж-

дений, организаций — субъектов малого предпринимательства.

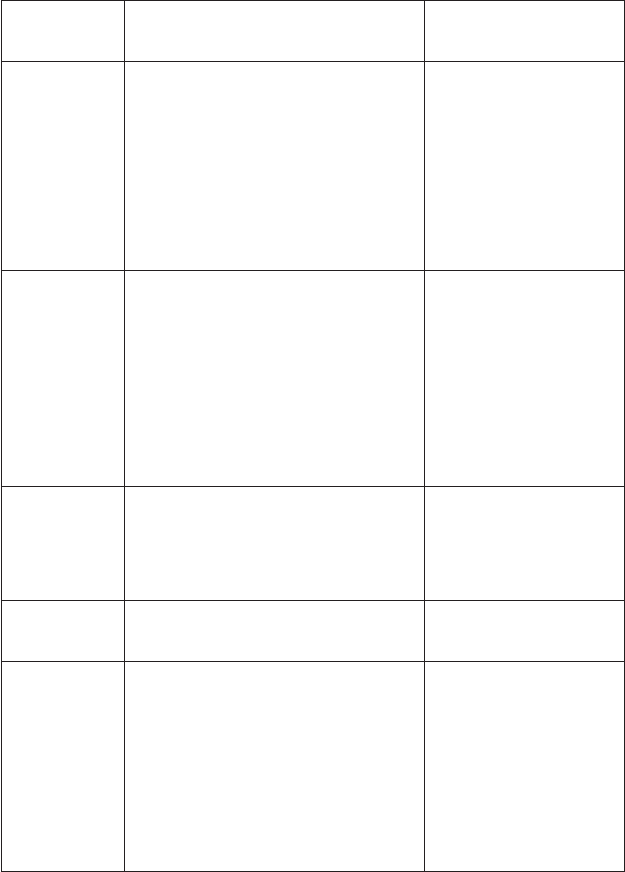

Формирова-

ние доходов и

расходов

Бухгалтерский учет Налоговый учет

Расходы

будущих

периодов

(РБП)

Перечень РБП устанавливается

самостоятельно. Возможные

способы списания:

равномерно в течение периода,

к которому они относятся;

пропорционально объему продук

ции

•

•

РБП формируются

только по расходам на

страхование и стои

мость лицензий;

списываются равномер

но в течение периода,

к которому относятся

НИОКР,

которые дали

положитель

ный результат

Списываются в течение периода,

установленного организацией, но не

более 5 лет одним из методов:

линейным;

списания расходов пропорцио

нально объему продукции

•

•

Списываются на прочие

расходы равномерно в

течение 3 лет

Расходы на

освоение при

родных

ресурсов

Порядок списания определяется

налогоплательщиком самостоятель

но

Списываются равно

мерно в течение 12 мес.

или 5 лет (в зависимо

сти от вида расходов)

Учет общехо

зяйственных

расходов

Списываются:

1) ежемесячно в дебет счета 90

«Продажи»;

2) в конце отчетного периода

распределяются на счета 20 «Основ

ное производство», 23 «Вспомога

тельное производство», 29 «Обслу

живающие производства и хозяй

ства»

Списываются едино

временно в соответ

ствующем налоговом

(отчетном) периоде

Проценты по

кредитам и

займам,

полученным

на приобрете

ние матери

ально

производ

ственных

запасов и

основных

средств

При начислении процентов:

до оприходования МПЗ или ввода в

эксплуатацию основных средств

проценты увеличивают первоначаль

ную стоимость;

после оприходования МПЗ или ввода

в эксплуатацию основных средств —

учитываются в составе операцион

ных расходов

Учитываются ежеме

сячно в составе

внереализационных

расходов одним из двух

способов:

в размере лимита;

по сопоставимым

процентам

•

•

Оценочные

резервы

Относятся на снижение стоимости

МПЗ на счете 14 «Резерв под

обесценивание стоимости матери

ально

производственных запасов»

Относятся на обесценивание

финансовых вложений

Создание резервов не

предусмотрено

Продолжение табл. 48

203

Окончание табл. 48

Формирова-

ние доходов и

расходов

Бухгалтерский учет Налоговый учет

Резервы по

сомнитель

ным долгам

Любой порядок формирования Формируются на

основании проведения

инвентаризации

задолженности. Все

суммы задолженности

разделяются на

3 группы в зависимости

от срока. Общая сумма

резерва не должна

превышать 10% суммы

выручки

Резервы на

предстоящие

расходы и

платежи

На выплату отпускных и вознаграж

дений

Гарантийный ремонт и гарантийное

обслуживание

Ремонт основных средств

Подготовительные работы в сезон

ных производствах

Рекультивацию земель и иные

Природоохранные мероприятия

На выплату отпускных и

вознаграждений

Гарантийный ремонт и

гарантийное обслужи

вание

Ремонт основных

средств

Методы

списания

финансовых

вложений

По стоимости единицы

По средней первоначальной стоимо

сти

По методу ФИФО

По стоимости единицы

По методу ФИФО

По методу ЛИФО

Суммовые

разницы

Корректируют стоимость приобре

тенного имущества или результаты

продаж

Учитываются в составе

внереализационных

доходов или расходов

Доходы и

расходы по

договорам с

длительным

циклом

выполнения

Учитываются в зависимости от

условий договоров:

единовременно по окончании

договора;

поэтапно

•

•

Если срок исполнения

договора превышает

налоговый (отчетный)

период, то налоговая

база формируется

одним из способов:

равномерно в течение

срока договоров;

пропорционально

нормативам доходов

или расходов

•

•

ПБУ 18/02 должны применять практически все организации, за

исключением кредитных, страховых организаций, бюджетных учреж-

дений, организаций — субъектов малого предпринимательства.

Формирова-

ние доходов и

расходов

Бухгалтерский учет Налоговый учет

Расходы

будущих

периодов

(РБП)

Перечень РБП устанавливается

самостоятельно. Возможные

способы списания:

равномерно в течение периода,

к которому они относятся;

пропорционально объему продук

ции

•

•

РБП формируются

только по расходам на

страхование и стои

мость лицензий;

списываются равномер

но в течение периода,

к которому относятся

НИОКР,

которые дали

положитель

ный результат

Списываются в течение периода,

установленного организацией, но не

более 5 лет одним из методов:

линейным;

списания расходов пропорцио

нально объему продукции

•

•

Списываются на прочие

расходы равномерно в

течение 3 лет

Расходы на

освоение при

родных

ресурсов

Порядок списания определяется

налогоплательщиком самостоятель

но

Списываются равно

мерно в течение 12 мес.

или 5 лет (в зависимо

сти от вида расходов)

Учет общехо

зяйственных

расходов

Списываются:

1) ежемесячно в дебет счета 90

«Продажи»;

2) в конце отчетного периода

распределяются на счета 20 «Основ

ное производство», 23 «Вспомога

тельное производство», 29 «Обслу

живающие производства и хозяй

ства»

Списываются едино

временно в соответ

ствующем налоговом

(отчетном) периоде

Проценты по

кредитам и

займам,

полученным

на приобрете

ние матери

ально

производ

ственных

запасов и

основных

средств

При начислении процентов:

до оприходования МПЗ или ввода в

эксплуатацию основных средств

проценты увеличивают первоначаль

ную стоимость;

после оприходования МПЗ или ввода

в эксплуатацию основных средств —

учитываются в составе операцион

ных расходов

Учитываются ежеме

сячно в составе

внереализационных

расходов одним из двух

способов:

в размере лимита;

по сопоставимым

процентам

•

•

Оценочные

резервы

Относятся на снижение стоимости

МПЗ на счете 14 «Резерв под

обесценивание стоимости матери

ально

производственных запасов»

Относятся на обесценивание

финансовых вложений

Создание резервов не

предусмотрено

Продолжение табл. 48

204

терском учете и в налоговом учете в разных суммах, а также из-за

различного порядка формирования первоначальной стоимости

активов в бухгалтерском и налоговом учете.

Постоянные налоговые активы (ПНА) и постоянные налоговые

обязательства (ПНО) формируются из-за выявления постоянных

разниц между данными бухгалтерского и налогового учета.

Постоянные разницы — это доходы и расходы, которые влияют

на формирование бухгалтерской прибыли (убытка), но исключа-

ются при расчете налоговой базы по налогу на прибыль как отчет-

ного, так и последующих отчетных периодов.

Постоянные разницы возникают, поскольку:

отдельные виды расходов в бухгалтерском учете учитывают-

ся в полном объеме, а для целей налогового учета нормиру-

ются (представительские расходы, расходы на рекламу, рас-

ходы на создание резервов по сомнительным долгам);

отдельные виды расходов в налоговом учете учитываются,

а в бухгалтерском учете — не влияют на формирование фи-

нансового результата;

расходы, связанные с безвозмездной передачей имущества,

в налоговом учете не учитываются, в бухгалтерском учете —

учитываются и т.п.

Постоянные налоговые обязательства и постоянные налоговые

активы формируются в том отчетном периоде, в котором возникла

постоянная разница. Сумма постоянного налогового обязательства

(актива) равняется произведению постоянной разницы и ставки

налога на прибыль. Постоянное налоговое обязательство (ПНО) —

сумма налога, которая приводит к увеличению платежей по нало-

гу на прибыль в отчетном периоде, а постоянный налоговый ак-

тив — к их уменьшению.

В бухгалтерском учете постоянные налоговые обязательства и

активы отражаются на счете 99, субсчет «Постоянные налоговые

обязательства (активы)»:

Дебет 99 Кредит 68 субсчет «Расчеты по налогу на прибыль» —

начислено постоянное налоговое обязательство;

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 99 —

начислен постоянный налоговый актив.

Отложенные налоговые активы (ОНА) и отложенные налоговые

обязательства (ОНО) формируются в случае, если образуются вре-

менные разницы между бухгалтерским и налоговым учетом. Вре-

менные разницы — это доходы и расходы, формирующие бухгал-

терскую прибыль (убыток) в одном отчетном периоде, а налоговую

базу по налогу на прибыль — в другом отчетном периоде.

•

•

•

К субъектам малого предпринимательства относятся организа-

ции, в которых

1

:

а) доля участия государства, общественных и религиозных ор-

ганизаций (объединений), благотворительных и иных фондов в

уставном капитале не превышает 25%;

б) доля в уставном капитале, принадлежащая одному или не-

скольким юридическим лицам, не являющимся субъектами мало-

го предпринимательства, не превышает 25%;

в) средняя численность работников за отчетный период не пре-

вышает предельных уровней:

в промышленности — 100 человек;

в строительстве — 100 человек;

на транспорте — 100 человек;

в сельском хозяйстве — 60 человек;

в научно-технической сфере — 60 человек;

в оптовой торговле — 50 человек;

в розничной торговле и бытовом обслуживании населе-

ния — 30 человек;

в остальных отраслях и при осуществлении других видов

деятельности — 50 человек.

Средняя за отчетный период численность работников опреде-

ляется с учетом всех работников предприятия, в том числе работа-

ющих по договорам гражданско-правового характера и по совмес-

тительству, а также работников обособленных подразделений.

К субъектам малого предпринимательства относятся также фи-

зические лица, занимающиеся предпринимательской деятельно-

стью без образования юридического лица.

Для отражения в бухгалтерском учете сумм, влияющих на вели-

чину налога на прибыль, используются следующие специфические

показатели:

постоянные разницы и временные разницы;

постоянные налоговые активы и постоянные налоговые

обязательства;

отложенные налоговые активы и отложенные налоговые

обязательства;

условный расход и условный доход по налогу на прибыль;

текущий налог на прибыль и текущий налоговый убыток.

Постоянные и отложенные налоговые активы и обязательства

возникают тогда, когда доходы или расходы признаются в бухгал-

1

См. ст. 3 Федерального закона от 14 июня 1995 г. № 88-ФЗ «О государствен-

ной поддержке малого предпринимательства в Российской Федерации».

•

•

•

•

•

•

•

•

•

•

•

•

•

205

терском учете и в налоговом учете в разных суммах, а также из-за

различного порядка формирования первоначальной стоимости

активов в бухгалтерском и налоговом учете.

Постоянные налоговые активы (ПНА) и постоянные налоговые

обязательства (ПНО) формируются из-за выявления постоянных

разниц между данными бухгалтерского и налогового учета.

Постоянные разницы — это доходы и расходы, которые влияют

на формирование бухгалтерской прибыли (убытка), но исключа-

ются при расчете налоговой базы по налогу на прибыль как отчет-

ного, так и последующих отчетных периодов.

Постоянные разницы возникают, поскольку:

отдельные виды расходов в бухгалтерском учете учитывают-

ся в полном объеме, а для целей налогового учета нормиру-

ются (представительские расходы, расходы на рекламу, рас-

ходы на создание резервов по сомнительным долгам);

отдельные виды расходов в налоговом учете учитываются,

а в бухгалтерском учете — не влияют на формирование фи-

нансового результата;

расходы, связанные с безвозмездной передачей имущества,

в налоговом учете не учитываются, в бухгалтерском учете —

учитываются и т.п.

Постоянные налоговые обязательства и постоянные налоговые

активы формируются в том отчетном периоде, в котором возникла

постоянная разница. Сумма постоянного налогового обязательства

(актива) равняется произведению постоянной разницы и ставки

налога на прибыль. Постоянное налоговое обязательство (ПНО) —

сумма налога, которая приводит к увеличению платежей по нало-

гу на прибыль в отчетном периоде, а постоянный налоговый ак-

тив — к их уменьшению.

В бухгалтерском учете постоянные налоговые обязательства и

активы отражаются на счете 99, субсчет «Постоянные налоговые

обязательства (активы)»:

Дебет 99 Кредит 68 субсчет «Расчеты по налогу на прибыль» —

начислено постоянное налоговое обязательство;

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 99 —

начислен постоянный налоговый актив.

Отложенные налоговые активы (ОНА) и отложенные налоговые

обязательства (ОНО) формируются в случае, если образуются вре-

менные разницы между бухгалтерским и налоговым учетом. Вре-

менные разницы — это доходы и расходы, формирующие бухгал-

терскую прибыль (убыток) в одном отчетном периоде, а налоговую

базу по налогу на прибыль — в другом отчетном периоде.

•

•

•

К субъектам малого предпринимательства относятся организа-

ции, в которых

1

:

а) доля участия государства, общественных и религиозных ор-

ганизаций (объединений), благотворительных и иных фондов в

уставном капитале не превышает 25%;

б) доля в уставном капитале, принадлежащая одному или не-

скольким юридическим лицам, не являющимся субъектами мало-

го предпринимательства, не превышает 25%;

в) средняя численность работников за отчетный период не пре-

вышает предельных уровней:

в промышленности — 100 человек;

в строительстве — 100 человек;

на транспорте — 100 человек;

в сельском хозяйстве — 60 человек;

в научно-технической сфере — 60 человек;

в оптовой торговле — 50 человек;

в розничной торговле и бытовом обслуживании населе-

ния — 30 человек;

в остальных отраслях и при осуществлении других видов

деятельности — 50 человек.

Средняя за отчетный период численность работников опреде-

ляется с учетом всех работников предприятия, в том числе работа-

ющих по договорам гражданско-правового характера и по совмес-

тительству, а также работников обособленных подразделений.

К субъектам малого предпринимательства относятся также фи-

зические лица, занимающиеся предпринимательской деятельно-

стью без образования юридического лица.

Для отражения в бухгалтерском учете сумм, влияющих на вели-

чину налога на прибыль, используются следующие специфические

показатели:

постоянные разницы и временные разницы;

постоянные налоговые активы и постоянные налоговые

обязательства;

отложенные налоговые активы и отложенные налоговые

обязательства;

условный расход и условный доход по налогу на прибыль;

текущий налог на прибыль и текущий налоговый убыток.

Постоянные и отложенные налоговые активы и обязательства

возникают тогда, когда доходы или расходы признаются в бухгал-

1

См. ст. 3 Федерального закона от 14 июня 1995 г. № 88-ФЗ «О государствен-

ной поддержке малого предпринимательства в Российской Федерации».

•

•

•

•

•

•

•

•

•

•

•

•

•

206

Если объект учета, в связи с которым был начислен отложенный

налоговый актив, выбывает, остаток непогашенного ОНА списы-

вается на счет 99 «Прибыли и убытки»:

Дебет 99 Кредит 09 — списание отложенного налогового ак-

тива.

Налогооблагаемые временные разницы (НВР) образуются в случае,

если налоговая база по налогу на прибыль уменьшается, а сниже-

ние бухгалтерской прибыли будет учтено на эту сумму в следующем

отчетном периоде. Например, если:

в отчетном периоде в бухгалтерском учете амортизация на-

числена в меньшей сумме, чем в налоговом учете;

получена отсрочка или рассрочка по уплате налога на при-

быль.

Возникновение налогооблагаемых временных разниц приводит

к формированию отложенных налоговых обязательств (ОНО), ко-

торые уменьшают сумму налога на прибыль в текущем отчетном

периоде (в момент возникновения ОНО) и увеличивают налог на

прибыль в следующем за отчетным или в последующих отчетных

(налоговых) периодах.

Отложенные налоговые обязательства признаются в том отчет-

ном периоде, когда возникают налогооблагаемые временные раз-

ницы. ОНО рассчитываются как произведение налогооблагаемой

временной разницы на ставку налога на прибыль, действующую

на отчетную дату.

В бухгалтерском учете ОНО отражаются проводкой:

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 77

«Отложенные налоговые обязательства» — начислено отложенное

налоговое обязательство.

Если законодательством предусмотрены разные ставки налога

на прибыль по отдельным видам доходов, то при формировании

отложенного налогового актива или отложенного налогового обя-

зательства ставка налога на прибыль должна соответствовать тому

виду дохода, который ведет к уменьшению или полному погаше-

нию вычитаемой или налогооблагаемой временной разницы в сле-

дующем за отчетным или в последующих отчетных периодах.

Пример 3.

Организация в январе 2006 г. ввела в эксплуатацию основные

средства первоначальной стоимостью 496 800 руб.

•

•

Временные разницы подразделяются:

на вычитаемые временные разницы (ВВР);

налогооблагаемые временные разницы (НВР).

Вычитаемые временные разницы образуются в том случае, если

какие-либо расходы в бухгалтерском учете в отчетном периоде

уменьшили бухгалтерскую прибыль, а в налоговом учете они будут

приняты в следующем отчетном (налоговом) периоде, например:

в отчетном периоде амортизация для целей бухгалтерского

учета начислена в большей сумме, чем в налоговом учете;

организация применяет разные способы признания ком-

мерческих и управленческих расходов в себестоимости

проданной продукции (товаров, работ, услуг) для целей

бухгалтерского учета и целей налогообложения.

Возникновение вычитаемой временной разницы приводит к

появлению отложенного налогового актива, сумма которого уве-

личивает налог на прибыль в отчетном периоде (в момент ее воз-

никновения) и уменьшает налог на прибыль в следующем за отчет-

ным или в последующих отчетных (налоговых) периодах.

Отложенный налоговый актив формируется в том отчетном пе-

риоде, когда возникают вычитаемые временные разницы. Величи-

на его равна произведению вычитаемой временной разницы и

ставки налога на прибыль, действующей на отчетную дату.

В бухгалтерском учете ОНА отражается проводкой:

Дебет 09 «Отложенные налоговые активы» Кредит 68 субсчет

«Расчеты по налогу на прибыль» — начислен отложенный налого-

вый актив.

Пример 2.

Организация в феврале ввела в эксплуатацию основные сред-

ства первоначальной стоимостью 204 000 руб.

В целях бухгалтерского учета она начисляет амортизацию мето-

дом уменьшаемого остатка, а в целях определения налоговой базы

по налогу на прибыль — линейным методом.

Сумма амортизации, начисленной в течение I полугодия, по

данным бухгалтерского учета составила 30 600 руб., по данным на-

логового учета — 17 000 руб.

Таким образом, вычитаемая временная разница составила

13 600 руб. (30 600 руб. — 17 000 руб.).

Отложенный налоговый актив исчислен следующим образом:

13 600 руб. × 24% / 100% = 3264 руб.

•

•

•

•

207

Если объект учета, в связи с которым был начислен отложенный

налоговый актив, выбывает, остаток непогашенного ОНА списы-

вается на счет 99 «Прибыли и убытки»:

Дебет 99 Кредит 09 — списание отложенного налогового ак-

тива.

Налогооблагаемые временные разницы (НВР) образуются в случае,

если налоговая база по налогу на прибыль уменьшается, а сниже-

ние бухгалтерской прибыли будет учтено на эту сумму в следующем

отчетном периоде. Например, если:

в отчетном периоде в бухгалтерском учете амортизация на-

числена в меньшей сумме, чем в налоговом учете;

получена отсрочка или рассрочка по уплате налога на при-

быль.

Возникновение налогооблагаемых временных разниц приводит

к формированию отложенных налоговых обязательств (ОНО), ко-

торые уменьшают сумму налога на прибыль в текущем отчетном

периоде (в момент возникновения ОНО) и увеличивают налог на

прибыль в следующем за отчетным или в последующих отчетных

(налоговых) периодах.

Отложенные налоговые обязательства признаются в том отчет-

ном периоде, когда возникают налогооблагаемые временные раз-

ницы. ОНО рассчитываются как произведение налогооблагаемой

временной разницы на ставку налога на прибыль, действующую

на отчетную дату.

В бухгалтерском учете ОНО отражаются проводкой:

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 77

«Отложенные налоговые обязательства» — начислено отложенное

налоговое обязательство.

Если законодательством предусмотрены разные ставки налога

на прибыль по отдельным видам доходов, то при формировании

отложенного налогового актива или отложенного налогового обя-

зательства ставка налога на прибыль должна соответствовать тому

виду дохода, который ведет к уменьшению или полному погаше-

нию вычитаемой или налогооблагаемой временной разницы в сле-

дующем за отчетным или в последующих отчетных периодах.

Пример 3.

Организация в январе 2006 г. ввела в эксплуатацию основные

средства первоначальной стоимостью 496 800 руб.

•

•

Временные разницы подразделяются:

на вычитаемые временные разницы (ВВР);

налогооблагаемые временные разницы (НВР).

Вычитаемые временные разницы образуются в том случае, если

какие-либо расходы в бухгалтерском учете в отчетном периоде

уменьшили бухгалтерскую прибыль, а в налоговом учете они будут

приняты в следующем отчетном (налоговом) периоде, например:

в отчетном периоде амортизация для целей бухгалтерского

учета начислена в большей сумме, чем в налоговом учете;

организация применяет разные способы признания ком-

мерческих и управленческих расходов в себестоимости

проданной продукции (товаров, работ, услуг) для целей

бухгалтерского учета и целей налогообложения.

Возникновение вычитаемой временной разницы приводит к

появлению отложенного налогового актива, сумма которого уве-

личивает налог на прибыль в отчетном периоде (в момент ее воз-

никновения) и уменьшает налог на прибыль в следующем за отчет-

ным или в последующих отчетных (налоговых) периодах.

Отложенный налоговый актив формируется в том отчетном пе-

риоде, когда возникают вычитаемые временные разницы. Величи-

на его равна произведению вычитаемой временной разницы и

ставки налога на прибыль, действующей на отчетную дату.

В бухгалтерском учете ОНА отражается проводкой:

Дебет 09 «Отложенные налоговые активы» Кредит 68 субсчет

«Расчеты по налогу на прибыль» — начислен отложенный налого-

вый актив.

Пример 2.

Организация в феврале ввела в эксплуатацию основные сред-

ства первоначальной стоимостью 204 000 руб.

В целях бухгалтерского учета она начисляет амортизацию мето-

дом уменьшаемого остатка, а в целях определения налоговой базы

по налогу на прибыль — линейным методом.

Сумма амортизации, начисленной в течение I полугодия, по

данным бухгалтерского учета составила 30 600 руб., по данным на-

логового учета — 17 000 руб.

Таким образом, вычитаемая временная разница составила

13 600 руб. (30 600 руб. — 17 000 руб.).

Отложенный налоговый актив исчислен следующим образом:

13 600 руб. × 24% / 100% = 3264 руб.

•

•

•

•

208

женных налоговых активов и постоянных налоговых обязательств

и активов.

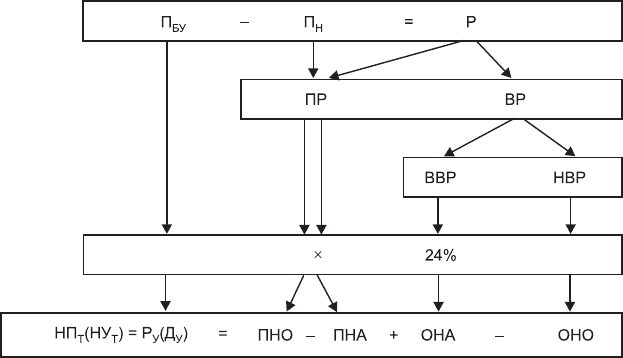

В целом порядок формирования текущего налога на прибыль

(текущего налогового убытка) представлен на рис. 4.

П

БУ

— прибыль (убыток) по данным бухгалтерского учета, руб.;

П

Н

— прибыль (убыток) в целях налогообложения, руб.;

Р — сумма разниц, руб.;

ПР — постоянные разницы, руб.;

ВР — временные разницы, руб.;

ВВР — вычитаемые временные разницы, руб.;

НВР — налогооблагаемые временные разницы, руб.;

НП

Т

(НУ

Т

) — текущий налог на прибыль (текущий налоговый убыток), руб.;

Р

У

(Д

У

) — условный расход (условный доход), руб.;

ПНО — постоянное налоговое обязательство, руб.;

ПНА — постоянный налоговый актив, руб.;

ОНА — отложенный налоговый актив, руб.;

ОНО — отложенное налоговое обязательство, руб.

Рис. 4. Формирование текущего налога на прибыль

(текущего налогового убытка)

Полученная величина текущего налога на прибыль должна быть

равна налогу на прибыль, рассчитанному по данным налогового

учета.

Пример 4.

В организации по итогам отчетного периода по данным бухгал-

терского учета получена прибыль 214 400 руб.

В бухгалтерском учете организация начисляет амортизацию ли-

нейным методом, а для целей определения налоговой базы по на-

логу на прибыль — нелинейным методом.

Сумма начисленной в течение I полугодия 2006 г. амортизации

составила:

по данным бухгалтерского учета — 48 680 руб.,

по данным налогового учета — 82 800 руб.

Налогооблагаемая временная разница составила 34 120 руб.

(82 800 руб. — 48 680 руб.).

Отложенное налоговое обязательство составит

34 120 руб. × 24% / 100% = 8189 руб.

П

о мере уменьшения или полного погашения налогооблагаемых

временных разниц будут уменьшаться или полностью погашаться

отложенные налоговые обязательства.

Суммы, на которые уменьшаются или полностью погашаются

в отчетном периоде отложенные налоговые обязательства, отража-

ются в бухгалтерском учете проводкой:

Дебет 77 Кредит 68 — погашено отложенное налоговое обяза-

тельство.

Если объект учета, в связи с которым было начислено отложен-

ное налоговое обязательство, выбывает, сумма не полностью по-

гашенного ОНО списывается в кредит счета 99 «Прибыли и убыт-

ки»:

Дебет 77 Кредит 99 — списано отложенное налоговое обязатель-

ство.

Условный расход (условный доход) по налогу на прибыль — вели-

чина, равная произведению финансового результата по данным

бухгалтерского учета и ставки налога на прибыль.

Условный расход (условный доход) по налогу на прибыль отра-

жается проводками:

Дебет 99 Кредит 68 — отражена сумма условного расхода по на-

логу на прибыль.

Сумма условного дохода по налогу на прибыль отражается сле-

дующим образом:

Дебет 68 кредит 99 — начислен условный доход по налогу на

прибыль.

Текущий налог на прибыль (текущий налоговый убыток) — это

сумма условного дохода (расхода) по налогу на прибыль, скоррек-

тированная на суммы отложенных налоговых обязательств, отло-

209

женных налоговых активов и постоянных налоговых обязательств

и активов.

В целом порядок формирования текущего налога на прибыль

(текущего налогового убытка) представлен на рис. 4.

П

БУ

— прибыль (убыток) по данным бухгалтерского учета, руб.;

П

Н

— прибыль (убыток) в целях налогообложения, руб.;

Р — сумма разниц, руб.;

ПР — постоянные разницы, руб.;

ВР — временные разницы, руб.;

ВВР — вычитаемые временные разницы, руб.;

НВР — налогооблагаемые временные разницы, руб.;

НП

Т

(НУ

Т

) — текущий налог на прибыль (текущий налоговый убыток), руб.;

Р

У

(Д

У

) — условный расход (условный доход), руб.;

ПНО — постоянное налоговое обязательство, руб.;

ПНА — постоянный налоговый актив, руб.;

ОНА — отложенный налоговый актив, руб.;

ОНО — отложенное налоговое обязательство, руб.

Рис. 4. Формирование текущего налога на прибыль

(текущего налогового убытка)

Полученная величина текущего налога на прибыль должна быть

равна налогу на прибыль, рассчитанному по данным налогового

учета.

Пример 4.

В организации по итогам отчетного периода по данным бухгал-

терского учета получена прибыль 214 400 руб.

В бухгалтерском учете организация начисляет амортизацию ли-

нейным методом, а для целей определения налоговой базы по на-

логу на прибыль — нелинейным методом.

Сумма начисленной в течение I полугодия 2006 г. амортизации

составила:

по данным бухгалтерского учета — 48 680 руб.,

по данным налогового учета — 82 800 руб.

Налогооблагаемая временная разница составила 34 120 руб.

(82 800 руб. — 48 680 руб.).

Отложенное налоговое обязательство составит

34 120 руб. × 24% / 100% = 8189 руб.

П

о мере уменьшения или полного погашения налогооблагаемых

временных разниц будут уменьшаться или полностью погашаться

отложенные налоговые обязательства.

Суммы, на которые уменьшаются или полностью погашаются

в отчетном периоде отложенные налоговые обязательства, отража-

ются в бухгалтерском учете проводкой:

Дебет 77 Кредит 68 — погашено отложенное налоговое обяза-

тельство.

Если объект учета, в связи с которым было начислено отложен-

ное налоговое обязательство, выбывает, сумма не полностью по-

гашенного ОНО списывается в кредит счета 99 «Прибыли и убыт-

ки»:

Дебет 77 Кредит 99 — списано отложенное налоговое обязатель-

ство.

Условный расход (условный доход) по налогу на прибыль — вели-

чина, равная произведению финансового результата по данным

бухгалтерского учета и ставки налога на прибыль.

Условный расход (условный доход) по налогу на прибыль отра-

жается проводками:

Дебет 99 Кредит 68 — отражена сумма условного расхода по на-

логу на прибыль.

Сумма условного дохода по налогу на прибыль отражается сле-

дующим образом:

Дебет 68 кредит 99 — начислен условный доход по налогу на

прибыль.

Текущий налог на прибыль (текущий налоговый убыток) — это

сумма условного дохода (расхода) по налогу на прибыль, скоррек-

тированная на суммы отложенных налоговых обязательств, отло-

210

сумме финансового результата. Если наоборот — сумма постоян-

ной разницы вычитается.

Пример 4 (продолжение).

Налоговая база по налогу на прибыль составляет

214 400 руб. + 110 руб. − 4106 руб. = 210 404 руб.

Текущий налог на прибыль составляет:

210 404 руб. × 24% = 50 497 руб.

Эта сумма налога отражена в декларации по налогу на прибыль.

Такая же сумма налога сформирована на счете 68 по субсчету «Рас-

четы по налогу на прибыль».

При отражении в бухгалтерском учете налоговых активов и на-

логовых обязательств были сделаны следующие проводки:

Дебет 99 Кредит 68 субсчет «Расчеты по налогу на прибыль» —

26 руб. — начислено постоянное налоговое обязательство;

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 77 —

985 руб. — начислено отложенное налоговое обязательство;

Дебет 99 Кредит 68 субсчет «Расчеты по налогу на прибыль» —

51 456 руб. — начислен условный расход по налогу на прибыль.

Таким образом, на конец отчетного периода кредитовое сальдо

субсчета «Расчеты по налогу на прибыль» счета 68 составляет

51 456 руб. + 26 руб. – 985 руб. = 50 497 руб.

кОНтРОЛЬНЫе вОПРОсЫ

1. Охарактеризуйте объект налогообложения по налогу на при-

быль организации.

2. Укажите виды и особенности признания доходов, учитыва-

емых при исчислении налога на прибыль организации.

3. Приведите общую характеристику расходов, связанных с про-

изводством и реализацией, учитываемых при исчислении налога

на прибыль организации.

4. Что относится к амортизируемому имуществу при исчисле-

нии налога на прибыль организации? Охарактеризуйте амортиза-

ционные группы.

5. Охарактеризуйте методы расчета сумм амортизации по нало-

гу на прибыль организации. Приведите на конкретном примере

порядок их расчета. Укажите основные отличия и возможные пре-

имущества для налогоплательщика при выборе метода.

6. Укажите особенности списания прямых и косвенных расхо-

дов.

В отчетном периоде у организации были выявлены разницы по

командировочным расходам и по амортизации основных средств

(табл. 49).

Таблица 49

Разницы по командировочным расходам и по амортизации основных средств

(пример)

Показатели

Виды расходов

Командировочные

Амортизация

основных средств

Сумма расходов в

учете, руб.

бухгалтерском 1840 42 734

налоговом 1730 46 840

Разницы

вид постоянная

временная

налогооблага

емая

сумма, руб. 110 4106

Налоговые обяза

тельства

вид постоянное отложенное

сумма, руб. 26 985

В результате образовались следующие налоговые обязатель-

ства:

постоянное налоговое обязательство — 110 руб. × 24% = 26 руб.

отложенное налоговое обязательство — 4106 руб. × 24% =

= 985 руб.

На начало отчетного периода остатков на счетах 09 и 77 не

было.

По налогу на прибыль начислен условный расход

214 400 руб. × 24% = 51 456 руб.,

Дебет 99 субсчет «Условный расход/доход по налогу на прибыль»

Кредит 68 субсчет «Расчеты по налогу на прибыль».

Проверку соответствия данных налогового учета данным бух-

галтерского учета можно осуществить следующим образом:

НБ = ФР (±) Р

П

+ ВР

В

− ВР

Н

,

где НБ — налоговая база по налогу на прибыль;

Ф

Р — финансовый результат по данным бухгалтерского уче-

та;

Р

П

— постоянные разницы;

ВР

В

— вычитаемые временные разницы;

ВР

Н

— налогооблагаемые временные разницы.

При этом если постоянная разница образовалась из-за того, что

в бухгалтерском учете расходы признаны в большей сумме, чем в

налоговом учете, то сумма постоянной разницы прибавляется к