Ручкин О.Ю. Финансы коммерческих организаций

Подождите немного. Документ загружается.

- имущество, имущественные права, полученные в виде вкладов (взносов)

в уставной (складочный) капитал (фонд) организации;

- средства, полученные в виде безвозмездной помощи (содействия);

- средства, полученные по договорам кредита и займа, а также суммы

полученные в погашение таких заимствований;

- и некоторые другие доходы, определенные в ст. 251 НК РФ.

Хотелось бы отметить, что действующее в настоящее время Положение

по бухгалтерскому учету «Доходы организации» ПБУ 9/99 не признает

доходами организации поступления от других юридических и физических лиц

- сумм налога на добавленную стоимость, акцизов, налога с продаж,

экспортных пошлин и иных аналогичных обязательных платежей.

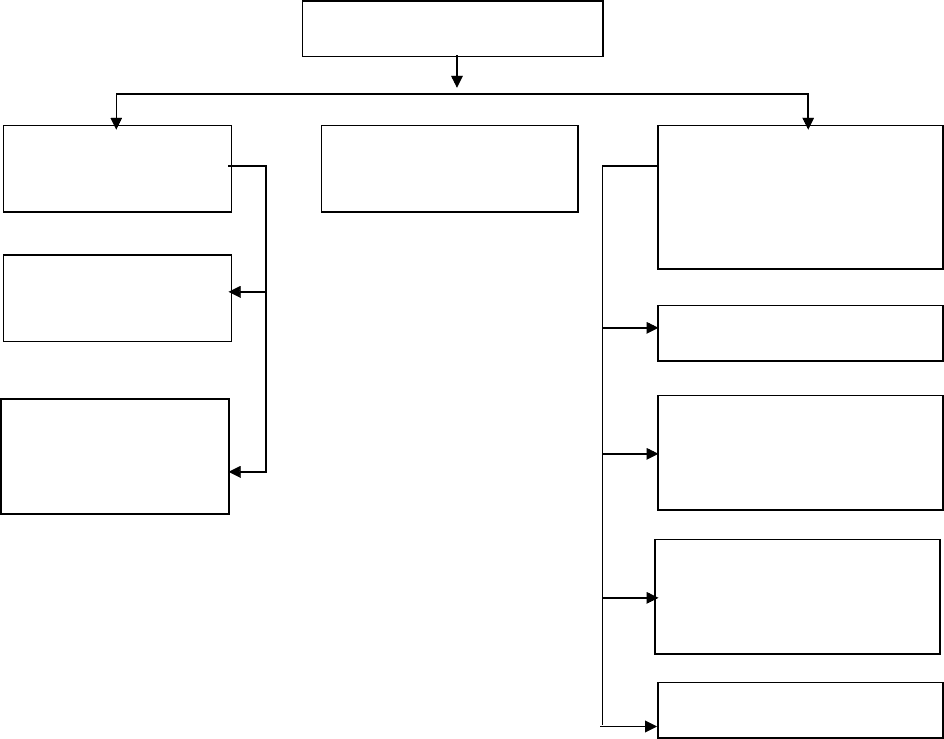

ДОХОДЫ

Внереализационные

доходы

Доходы, не

учитываемые при

определении налоговой

базы

Доходы от

реализации

прочие

Безвозмездно

полученные средства

и (или) имущество

Полученное имущество

и (или) имущественные

права

Целевые поступления

Имущества и

имущественных

прав

Товаров

(работ, услуг)

Следует отметить, что перечень доходов, закрепленных в ст. 251 НК РФ

является исчерпывающим и не подлежит расширительному толкованию.

Для исчисления налогооблагаемой базы налогоплательщик уменьшает

полученные доходы на сумму произведенных расходов.

При этом под расходами для целей налогообложения признаются любые

затраты при условии, что они произведены для осуществления деятельности,

направленной на увеличение дохода (п.1 ст.252 НК).

В соответствие с Положением по бухгалтерскому учету «Расходы

организации» ПБУ 10/99

1

расходами организации для целей бухгалтерского

учета признается уменьшение экономических выгод в результате выбытия

активов (денежных средств, иного имущества) и (или) погашения обязательств,

приводящее к уменьшению капитала данной организации, за исключением

уменьшения вкладов по решению участников (собственников имущества)

2

.

В соответствие со ст. 252 НК РФ расходами признаются обоснованные и

документально подтвержденные затраты (в некоторых случаях убытки),

осуществленные (понесенные) налогоплательщиком. Обоснованность расходов

предполагает экономически оправданные затраты, оценка которых выражена в

денежной форме. Расходами признаются любые затраты при условии, что они

произведены для осуществления деятельности, направленной на получение

дохода.

1

Экономика и жизнь. 1999. № 24.

2

Приказ Министерства финансов РФ от 6 мая 1999 г. № 33н (в ред. Приказа Минфина РФ от

30.12.1999 № 107н; 30.03.2001).

Отметим, что с 1 января 2002 г. утратило силу Положение о составе

затрат по производству и реализации продукции (работ, услуг), включаемых в

себестоимость продукции (работ, услуг), и о порядке формирования

финансовых результатов, учитываемых при налогообложении прибыли

1

. В

налоговом кодексе об отмене Положения о составе затрат ничего не сказано,

вместе с тем, ст. 12 ФЗ № 110-ФЗ Правительству РФ поручено привести его

правовые акты в соответствие с этим законом. Заметим, что в кодексе не

упоминается такое понятие как «себестоимость продукции (работ, услуг)».

Вместе с тем в гл. 25 нормы Положения о составе затрат во многом

продублированы.

В зависимости от характера, а также условий осуществления и

направлений деятельности организации расходы подразделяются:

- на расходы связанные с производством и реализацией;

- внереализационные расходы.

Расходы, связанные с производством и реализацией, включают в себя:

- расходы, связанные с изготовлением (производством), хранением и

доставкой товаров, выполнением работ, оказанием услуг, приобретением

и реализацией товаров (работ, услуг, имущественных прав);

1

Утв. постановлением Правительства РФ от 5 августа 1992 г № 552 // СЗ РФ. 1995. № 28. Ст.

2686; 1999. № 27. Ст. 3381.

- расходы на содержание и эксплуатацию, ремонт и техническое

обслуживание основных средств и иного имущества, а также на

поддержание их в исправном состоянии;

- расходы на освоение природных ресурсов;

- расходы на обязательное и добровольное страхование;

- прочие расходы, связанные с производством и реализацией продукции.

Расходы, связанные с производством и реализацией подразделяются на:

1. Материальные расходы (ст.254);

2. расходы на оплату труда (ст.255);

3. суммы начисленной амортизации (ст.256 – 259);

4. прочие расходы (ст.260-264).

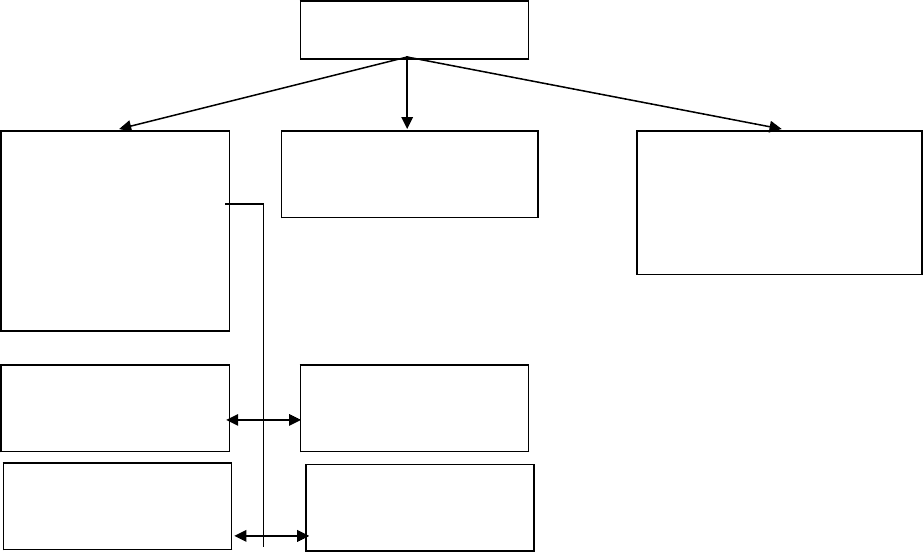

Внереализационные

расходы

Расходы, не

учитываемые при

определении налоговой

базы

Материальные

расходы

Амортизационные

отчисления

Расходы на оплату

труда

РАСХОДЫ

Прочие

расходы

Расходы,

связанные с

производством и

реализацией

товаров (работ,

услуг)

Кодекс не предусмотрел среди названных расходов отчисления на

социальные нужды, т.к. в связи с введением единого социального налога (ЕСН)

необходимость в подобном элементе затрат отпала. С 2002 года ЕСН должен

учитываться в составе прочих расходов.

Некоторыми особенностями отличаются затраты, включаемые в расходы

банков, кредитных и страховых организаций

1

.

При определении налоговой базы не учитываются следующие расходы:

- в виде сумм выплачиваемых дивидендов;

- в виде пени, штрафов и иных санкций, перечисляемых в бюджет (в

государственные внебюджетные фонды);

- в виде взноса в уставной (складочный) капитал;

- в виде средств, переданных по договорам кредита и займа;

- а также иные расходы, предусмотренные ст. 270 НК РФ.

Следует отметить, что Налоговый кодекс также изменил содержание

методов, применяемых ранее для целей налогообложения.

1

См. постановление Правительства РФ от 16 мая 1994 г. (в ред. от 7 июля 1998 г.),

утвердившее Положение «Об особенностях определения налогооблагаемой базы для уплаты

налога на прибыль страховщиками», а также постановление Правительства РФ от 16

сентября 1994 г. утвердившее Положение «Об особенностях определения налогооблагаемой

базы для уплаты налога на прибыль банками и другими кредитными учреждениями» // СЗ

РФ. 1994. № 4. Ст.367, 368; 1998. № 28. ст. 3363.

С 1 января 2002 данные нормативно-правовые акты должны применяться с учетом

положений, предусмотренных ст.ст. 290-294 НК РФ.

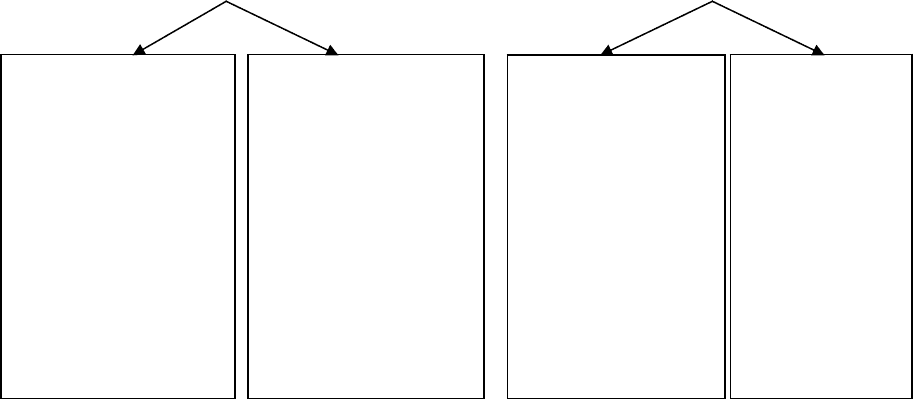

Методы определения доходов и расходов

Метод начисления Кассовый метод

В соответствие со ст. 271 большинство организаций должны определять

выручку от реализации продукции (работ, услуг) по мере отгрузки, т.е. метод

начисления, который становится базовым методом определения доходов. Суть

данного метода в начислении доходов и отнесении затрат не по моменту

поступления доходов, а по моменту совершения сделок (доходы признаются в

том отчетном периоде, в котором они имели место, независимо от

фактического поступления денежных средств, иного имущества (работ, услуг),

имущественных прав – ст.271 НК РФ).

Кассовый метод за основу берет момент поступления денежных средств

на счет или в кассу организации, причем организация имеет право на кассовый

метод, если в среднем за предыдущие четыре квартала сумма выручки от

реализации товаров (работ, услуг) этих организаций без учета налога на

добавленную стоимость и налога с продаж не превысила одного миллиона

рублей за каждый квартал – ст.273 НК РФ.

Доходы

признаются в том

отчетном периоде,

в котором они

имели место,

независимо от

фактического

поступления

денежных средств,

иного имущества

(работ, услуг)

Расходы

признаются в том

отчетном периоде,

в котором они

имели место,

независимо от

фактической

выплаты денежных

средств или иной

формы

Датой получения

дохода

признается день

поступления

средств на счета

банка и (или) в

кассу

организации, а

также день

поступления

иного имущества

Расходами

признаются

затраты после

их

фактической

оплаты

Для пресечения злоупотреблений со стороны хозяйствующих субъектов в

вопросе необоснованного увеличения расходов, Министерство финансов РФ

устанавливает предельные их нормы. Данные нормы характерны для

командировочных (проживание не лимитируется, а суточные – 100 руб. в

сутки), представительских расходов (4% от расходов на оплату труда),

расходов на рекламу (1% от выручки от реализации товаров (работ, услуг)),

страхование имущества (10% от выручки) и т.д. Закрытый перечень

представительских расходов приведен в п. 2 ст.263 НК.

Таким образом, глава 25 НК РФ достаточно детально регулирует

отношения, связанные с определением прибыли, подлежащей

налогообложению. В тоже время, действующим законодательством, за

исключением некоторых случаев, не регламентирован процесс распределения

чистой прибыли, оставшейся в распоряжении организации после уплаты

налогов.

Следует отметить, что посредством налоговой политики государство

имеет возможность стимулировать распределение прибыли на социальные и

производственные цели: на капитальные вложения производственного

назначения и строительство жилья, финансирование природоохранных

мероприятий, на проведение научно-исследовательских работ и т.д. Реализация

данного механизма осуществляется путем внесения отдельных корректировок

по определению доходов и расходов при исчислении налога на прибыль. Они

основаны на том, что законодатель ограничивает принятие некоторых расходов

в качестве налоговых вычетов либо стимулирует обновление основных средств

через величину амортизации для целей налогообложения.

Чистая прибыль, оставшаяся у организации после уплаты налога на

прибыль с валовой прибыли организации, направляется в соответствии с

действующим законодательством, учредительными документами юридического

лица, учетной политикой организации на различные цели. В настоящее время

не установлены нормативы распределения чистой прибыли у организации, что

предполагает произвольную форму распределения прибыли, из которой

формируются фонды накопления, фонды потребления, а также резервные

(страховые) и иные фонды. Если же фонды не создаются то в целях

обеспечения планового расходования средств составляются сметы расходов на

развитие производства, социальные нужды работников, материального

поощрения и т.д. Из чистой прибыли также возмещаются следующие расходы:

банковские проценты за полученные кредитные ресурсы, дивиденды, арендная

плата и некоторые другие платежи.

Определенные нормативы установлены действующим законодательством

по поводу распределения чистой прибыли в резервные фонды для создания

резерва по сомнительным долгам и под обесценивание ценных бумаг: например

для акционерных обществ не менее 5% от величины уставного капитала, для

обществ с ограниченной ответственностью, в зависимости от закрепления в

учредительных документах. Данные отчисления носят первоочередной

характер. Наличие и прирост резервного капитала обеспечивает увеличение

акционерной собственности, характеризует готовность организации к риску,

обеспечивает возможность выплаты дивидендов по привилегированным акциям

даже при отсутствие прибыли текущего года, покрытия непредвиденных

расходов и убытков без риска потери финансовой устойчивости.

В соответствие с учредительными документами юридического лица из

фонда потребления средства направляются в основном на различные

социальные цели: расходы по эксплуатации социально-бытовых объектов,

состоящих на балансе, проведение оздоровительных мероприятий,

строительство объектов непроизводственного назначения, оплату питания и

компенсации удорожания стоимости питания, дополнительных отпусков,

компенсации транспортных расходов работников, материальной помощи

работникам, ветеранам, пенсионерам и т.д. Если прибыль не расходуется на

потребление, то она остается как нераспределенная прибыль прошлых лет и

увеличивает размер собственного капитала организации. Наличие

нераспределенной прибыли увеличивает финансовую устойчивость

организации, свидетельствует о наличии источника для последующего

развития.

Фонд накопления в основном используется для развития производства,

инвестирования средств в научно-исследовательскую деятельность, увеличение

уставного капитала, долгосрочных финансовых вложений, вложения в

уставные капиталы других организаций и т.д.

безвозмездная

помощь

Резервный фонд предназначается для покрытия убытков отчетного года,

увеличения уставного капитала, выплаты дивидендов при отсутствии или

недостаточности прибыли отчетного года для этих целей.

Жестких границ между фондами не существует, поэтому организация

может свободно перераспределять средства фондов, формируемых за счет

чистой прибыли внутри финансов организации.

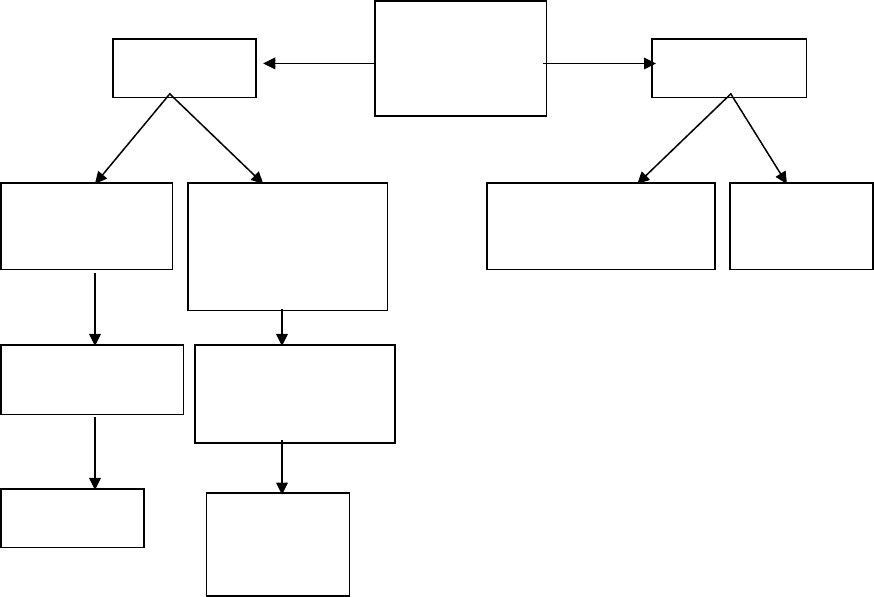

Все источники формирования финансовых ресурсов организации можно

условно разделить на внешние и внутренние.

Помимо прибыли внутренним источником формирования финансовых

ресурсов организации являются амортизационные отчисления.

Амортизационные отчисления - это средства, которые накапливаются у

организации в результате переноса стоимости основных фондов по

финансовые

ресурсы

организации

внешние внутренние

бюджетные

ассигнования

прибыль

выпуск

ценных

бумаг

амортизационные

отчисления

коммерческие и

банковские

кредиты

лизинг

финансовые

средства других

субъектов