Разумовская А., Янченко В. Маркетинг услуг. Настольная книга российского маркетолога практика

Подождите немного. Документ загружается.

А. Разумовская. «Маркетинг услуг. Настольная книга российского маркетолога практика»

251

В качестве примера можно привести методику, разработанную в России для стоматологического бизнеса, назван-

ную ее авторами «Методикой определения цен на стоматологические услуги на основе клинико-статистических групп

(КСГ)». Эта методика реализует по своей сути затратный метод ценообразования. Авторы предложили использовать КСГ

в двух направлениях: для административного управления (основное предназначение) и определения стоимости оказания

стоматологической услуги в случае лечения заболевания или группы заболеваний. В основу расчета стоимости положены

КСГ, классификатор процедур, перечень возможных осложнений и сопутствующих заболеваний. В классификаторе каждая

процедура характеризуется временными затратами на ее выполнение и единицей трудоемкости. Разработчики предлагают

использовать КГС в качестве медико-экономического стандарта, который может стать, по их мнению, не только экономи-

ческим рычагом, но и действенным средством контроля качества лечения.

14

Сущность подхода к расчету цен на стоматологические услуги состоит в том, что простая услуга представлена в

виде КСГ, где сгруппированы не заболевания, а сходные случаи заболеваний на основе статистической информации, то есть

информации, характеризующей заболевание и лечебно-диагностический процесс. Случай заболевания включает сумму

процедур и, соответственно, время на лечебно-диагностический процесс. Наличие процедур и время на их выполнение

дают возможность рассчитать стоимость лечения заболевания, имеющего временные границы начала и окончания лечения

– законченный случай.

В качестве основных преимуществ затратных методов обычно рассматриваются гаран-

тированный уровень прибыльности и простота. Тем не менее простота здесь – понятие

весьма условное, поскольку методы предполагают наличие достоверной и полной информа-

ции об издержках, приходящихся на единицу услуги. Реально существующая на сегодняш-

ний день система бухгалтерского учета такой информации не дает. Чтобы получить ее, необ-

ходимо наладить систему управленческого учета, что для многих компаний, работающих в

сфере услуг, является непростой задачей. Кроме того, достаточно сложно определить аде-

кватный носитель единицы цены и стоимость работы.

Одной из альтернатив затратному методу является система «директ-костинг». Ее суть

состоит в том, что себестоимость учитывается и планируется лишь в части переменных

затрат, то есть по носителям затрат распределяются лишь переменные издержки. Оставшу-

юся часть издержек (постоянные расходы) отражают в бухгалтерском учете на отдельном

счете, в калькуляцию не включают и в конце отчетного периода (как затраты периода) спи-

сывают на финансовые результаты, то есть учитывают при расчете прибыли и убытков за

отчетный период. По переменным затратам в условиях этой системы оцениваются также

запасы – складские остатки и незавершенное производство.

Использование системы «директ-костинг» кардинально меняет не только отечествен-

ную концепцию расчета стоимости, но и подходы к учету и расчету финансовых результа-

тов. Применяемая в рамках этого метода схема построения отчета о доходах содержит два

финансовых показателя: маржинальный доход (сумма покрытия) и прибыль.

В системе управленческого учета сервисных компаний издержки делятся на две

группы: переменные и постоянные. Переменные издержки зависят от объема реализации

услуг. К ним можно отнести стоимость материалов, израсходованных на оказание услуг,

услуг сторонних организаций и специалистов, заработную плату профильных специалистам

с начислениями на нее (она зачастую является сдельной и составляет фиксированный про-

цент от выручки).

В системе «директ-костинг» эти статьи затрат учитываются при расчете себестоимости

одной услуги.

14

Самодин В. И., Васюкова В. С. Формирование цены стоматологической услуги на основе клинико-статистических

групп // Здравоохранение, 1997. – № 1.

А. Разумовская. «Маркетинг услуг. Настольная книга российского маркетолога практика»

252

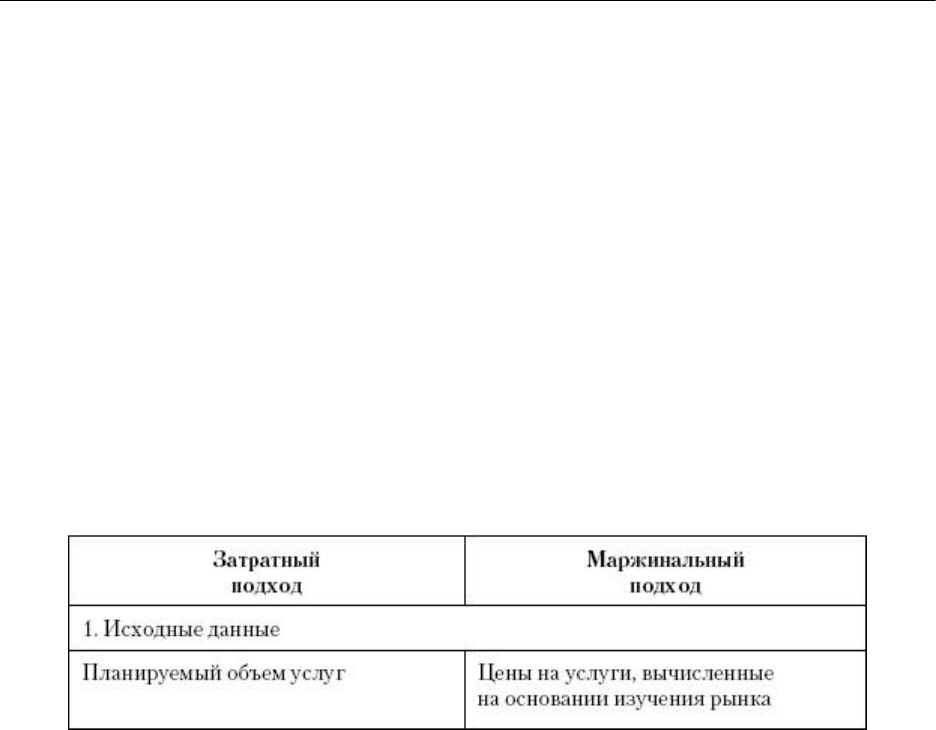

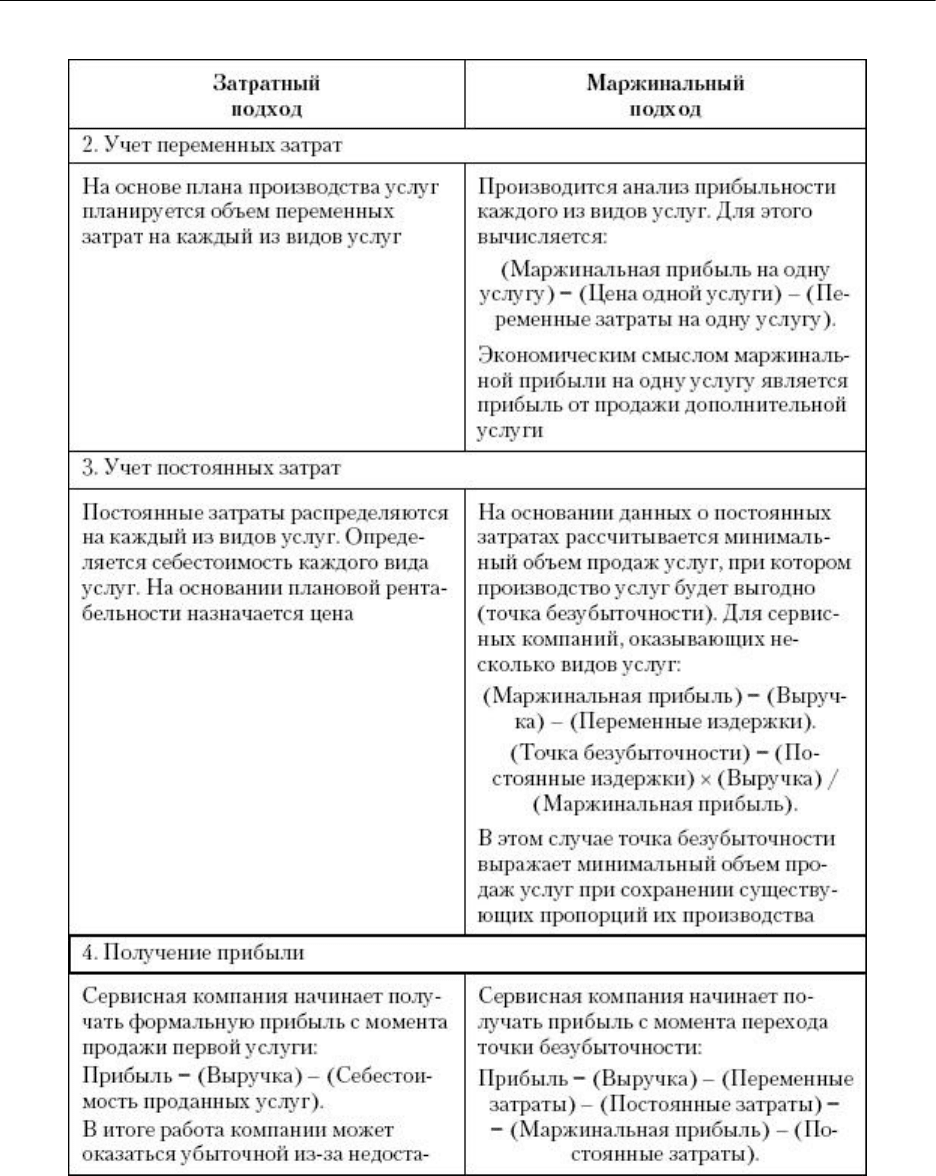

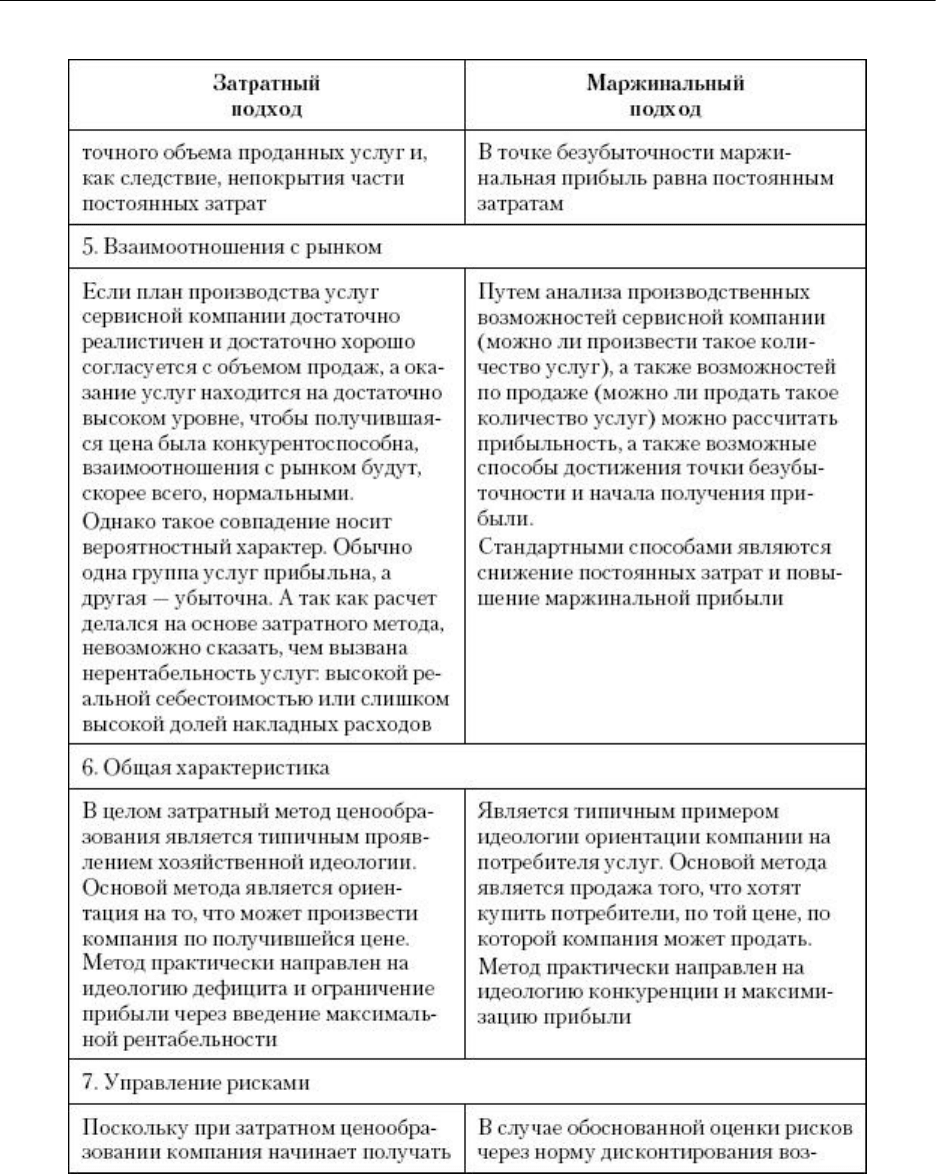

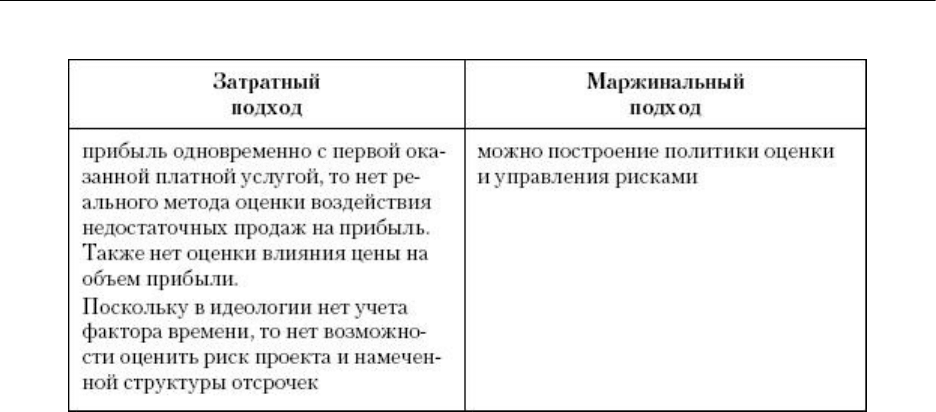

«Директ-костинг» является более предпочтительной системой (табл. 9.1), чем расчеты

на основе полной себестоимости, поскольку позволяет получать и обобщать информацию,

полезную для принятия менеджерами и высшим руководством компании правильных упра-

вленческих решений. К их числу можно отнести:

• принятие решения о направлениях развития бизнеса;

• оценку влияния количества оказанных услуг на прибыль;

• определение минимального количества услуг, необходимых для безубыточной

работы компании (или филиала);

• оценку убытков предприятия при неполной загрузке его производственных мощно-

стей;

• принятие решения о целесообразности заключения разных бартерных сделок (напри-

мер, о целесообразности и прибыльности проведения рекламной кампании взамен оказан-

ных услуг);

• оценку эффективности инвестиционных проектов.

Таблица 9.1

Сравнение маржинального подхода с затратным

А. Разумовская. «Маркетинг услуг. Настольная книга российского маркетолога практика»

253

А. Разумовская. «Маркетинг услуг. Настольная книга российского маркетолога практика»

254

А. Разумовская. «Маркетинг услуг. Настольная книга российского маркетолога практика»

255

Методы с ориентацией на конкурентов. Компания может выбрать цены конкурен-

тов как отправную точку для ценообразования на собственные услуги. Получив информа-

цию о ценах конкурентов, компания принимает решение, установить ли ей цены выше, ниже

или на том же уровне. Этот метод позволяет уйти от ценовой конкуренции, что является

бесспорным его преимуществом. Кроме того, этот метод достаточно прост. К отрицатель-

ным сторонам данных методов относится то, что у различных компаний могут быть разные

издержки, и те цены, которые позволяют одной компании процветать, могут привести дру-

гую к быстрому банкротству. Величина издержек зависит и от размера компании, и от мно-

жества других индивидуальных факторов.

Так, крупные компании добиваются снижения издержек за счет централизованной

закупки расходных материалов и оборудования крупными партиями, маленькие компании

могут иметь преимущество за счет меньшего количества персонала и меньших помеще-

ний, требующих меньших расходов на аренду и содержание. Информация о затратах носит

сугубо внутренний характер, и компании делают все, чтобы она не попала в руки конкурен-

тов.

Для сферы услуг крайне специфично также то, что получить информацию о ценах на

услуги для конкурентов так же трудно, как и для потребителей, поскольку услуги разно-

родны и компании называют лишь предварительные расценки, которые могут и не отражать

реальных цен. Более того, даже у сервисных компаний, являющихся близкими конкурентами

и работающими в одном и том же сегменте, может не быть сравнимых услуг! В принципе

можно назвать это явление чисто российским, так как развитые страны уже давно приняли

в качестве базового принципа ориентацию на потребителя хотя бы в области формирования

предложения. А разносортица при сравнении предложений существенно усложняет жизнь

даже весьма просвещенного потребителя, не говоря уже о новичках.

Причем дело здесь даже не в нежелании, а скорее в лени. Адаптация предложения к

рынку может потребовать существенной переработки собственной системы учета и струк-

туры ассортимента. Это работы, связанные с достаточно существенными трудозатратами,

результативность которых для большинства руководителей сомнительна.

Вопрос ориентации ассортиментных единиц «к рынку» (правильнее даже – «к конкурентам») является достаточно

неоднозначным. Авторам приходилось участвовать в работе по адаптации ассортиментных структур и экономической

оценке этого мероприятия.

Для понимания важности этих работ приведем простейший пример: предположим, в некотором царстве на одном и

том же рынке, в одном и том же сегменте работают десять конкурирующих компаний, предлагающих услугу по поклейке

обоев.

А. Разумовская. «Маркетинг услуг. Настольная книга российского маркетолога практика»

256

У девяти из них цена определяется из расчета за квадратный метр, а одна (ей так удобнее) – выставляет цену… за

рулон, объясняя свою позицию, предположим, тем, что рулон – стандартный.

Теперь представим себя на месте потребителя, который производит поиск информации и обращается ко всем десяти

компаниям. Что (на ваш взгляд) проще: взять калькулятор и заняться пересчетами в единую систему сравнения или просто

забыть о компании с такими странностями (отметив про себя, что раз странности есть уже на уровне предложения, то

страшно подумать, что же будет, когда начнешь с этой компанией работать!).

Если кто сомневается, можно провести небольшой телефонный опросик, позволяющий оценить, какая доля первич-

ных обращений при такой постановке вопроса уйдет в потери. Вот и прорисовывается экономическая целесообразность,

а за ней и мотивация к проведению работ по адаптации ассортиментных единиц.

Ориентируясь на цену конкурентов, компания не может учесть неценовые различия в

услугах. Еще более проблематичным является использование этих методов, когда цена не

отражает ценности услуг для потребителя.

Методы с ориентацией на спрос. Эти методы дороги и сложны. Для их применения

необходим достаточно квалифицированный персонал, но они позволяют учесть отсутствие

референтных цен у потребителей и их чувствительность к неценовым факторам.

К данной группе относится метод установления цен на основе общего прогноза объ-

ема продаж при заданных ценах. Его использование предполагает возможность определе-

ния объемов продаж при заданных уровнях цен при помощи маркетинговых исследований

и выявление того уровня цен, который позволит компании получать наибольшую прибыль

и достигать маркетинговых целей.

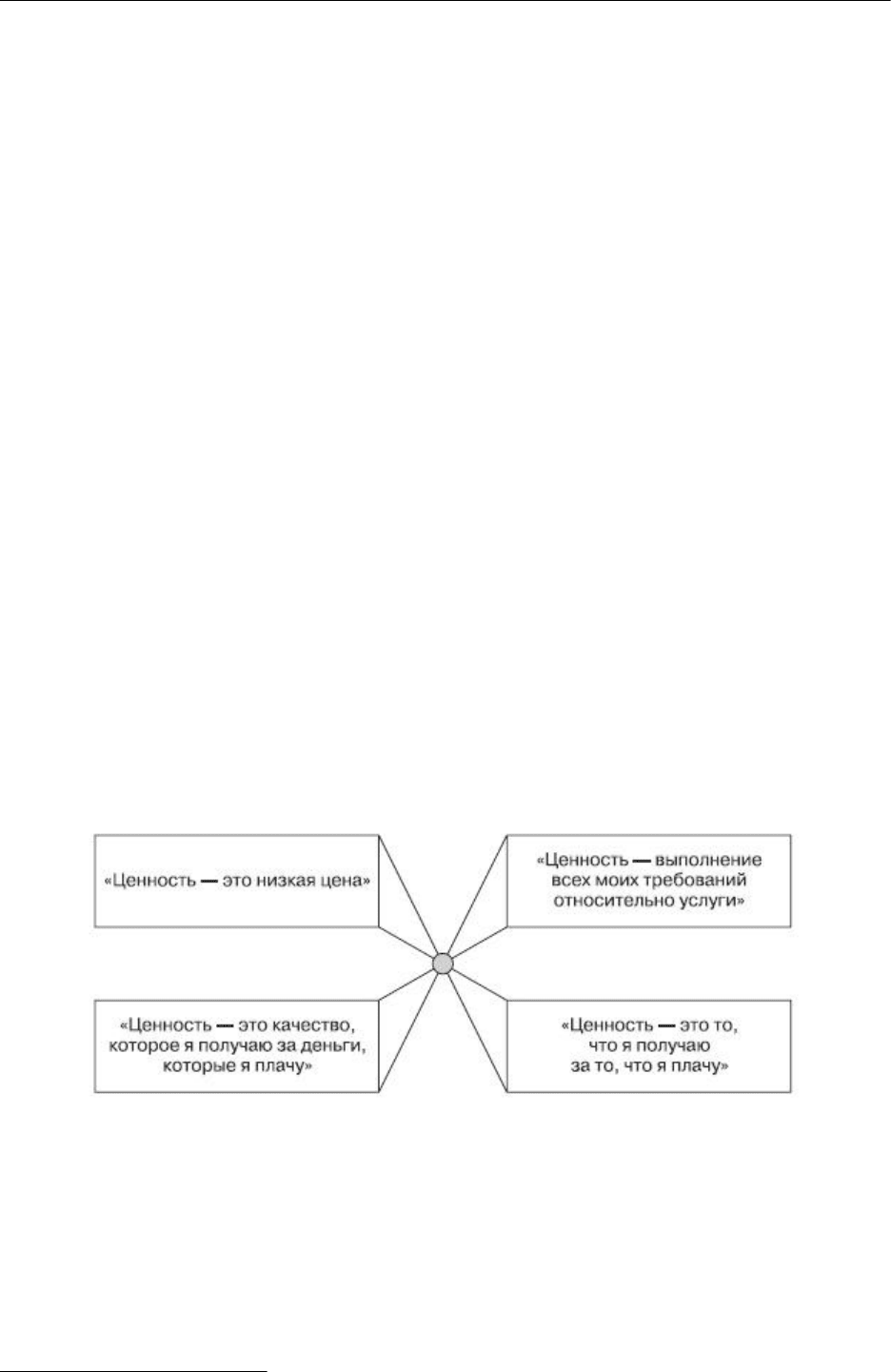

Второй метод – это метод установления цен на основе воспринимаемой ценности

товара. Для его применения необходимо учитывать, что ценность воспринимается разными

людьми по-разному из-за различий в их внутренних ценностях и вкусах, знаниях об услуге,

финансовом положении. Существует четыре основных значения воспринимаемой ценности

(рис. 9.3).

Рис. 9.3. Виды ценности услуги для потребителя

15

В зависимости от того, какое значение ценность приобретает для целевых потреби-

телей компании, используются различные варианты комплексной модели воспринимаемой

цены, качества и ценности. Ключевым понятием этой схемы является воспринимаемая цен-

ность – оценка потребителем полезности конкретной услуги, основанная на оценке выгод

от получения услуги и того, чем придется пожертвовать для получения данной услуги.

Алгоритм определения ценности для потребителя состоит из следующих шагов:

• сбор информации о том, что представляет ценность для потребителей;

15

Ламбен Ж.-Ж. Стратегический маркетинг. Европейская перспектива / Пер. с франц. – СПб.: Наука, 1996.

А. Разумовская. «Маркетинг услуг. Настольная книга российского маркетолога практика»

257

• помощь потребителям в выражении того, что представляет для них ценность, при

помощи сбора даваемых ими определений ценности, ключевых абстрактных выгод, единиц

измерения качества;

• выявления внутренних и внешних атрибутов, оказывающих влияние на восприятие

ценности услуги и их связи с атрибутами, которые они отражают. Например, перевод рас-

пространенной абстракции «под ключ» в реальные стандарты оказания услуги, примени-

мые на практике (применительно, например, к ремонту это может быть комплект предложе-

ний по дизайну, организация работ по промежуточным уборкам ремонтируемых помещений,

вывозу мусора, закупке и доставке расходных материалов и т. д.);

• перевод денежной и неденежной ценности в количественную плоскость;

• определение цены на основе ценности для потребителя.

Чтобы перевести воспринимаемую потребителями ценность в денежное выражение,

необходимо ответить на целый ряд вопросов:

• какие преимущества дает услуга потребителю в том виде, в каком представляет ее

наша компания;

• насколько важно каждое из этих преимуществ для потребителя;

• в какую сумму (в денежном выражении) обойдется потребителю каждое преимуще-

ство;

• какая цена является экономически приемлемой.

В зависимости от того, какое значение принимает ценность для целевой аудитории,

учитываются все или отдельные элементы комплексной модели воспринимаемой цены,

качества и ценности.

Методы ценообразования конкретной компании зависят прежде всего от целей, кото-

рые она ставит перед собой. Такими целями могут быть:

• обеспечение выживания;

• максимизация прибыли;

• завоевание лидерства на своем рынке услуг;

• завоевание лидерства по показателям качества услуг и уровню сервиса;

• изыскание дополнительных средств на развитие организации и материальное стиму-

лирование работников;

• обеспечение доступности предлагаемых компанией услуг для широких слоев насе-

ления.

Обеспечение выживания является весьма актуальной проблемой в условиях инфляции

и экономического кризиса. В такие периоды большинство сервисных компаний, предлага-

ющих высокое качество услуг, столкнулось с резким падением количества потребителей.

Поэтому многие из этих компаний использовали тактику «низких цен» для их привлечения,

причем не только для того, чтобы обеспечить собственное выживание путем увеличения

оборачиваемости средств, но и с целью привлечения части постоянных клиентов своих кон-

курентов.

Максимизация текущей прибыли обеспечивается путем оперативной и объективной

оценки всех тенденций спроса и предложения.

Для крупнейших сервисных компаний, являющихся лидерами локальных рынков,

одной из наиболее важных целей ценообразования является максимальный охват рынка.

Практическая реализация этой цели осуществляется с помощью установления различного

уровня цен в филиалах разного класса (ценового и, соответственно, качественного уровня),

с тем чтобы максимально охватить потребительские сегменты, обеспечивая дополнительное

конкурентное преимущество за счет реализации модели дифференцированного маркетинга.

Благодаря подобной ценовой политике реализуются и другие цели ценообразования, в том

А. Разумовская. «Маркетинг услуг. Настольная книга российского маркетолога практика»

258

числе завоевание лидерства на своем рынке услуг и обеспечение доступности услуг, пред-

лагаемых компаниями, для более широких слоев населения и т. д.

Ценообразование в компаниях и филиалах/представительствах наиболее высокого

класса ориентировано на лидерство по показателям качества услуг и по уровню сервиса.

Использование самых современных технологий и материалов предполагает и высокую сто-

имость услуг. Однако прелесть крупных городов в том и заключается, что всегда существует

отличный от нуля сегмент потребителей, готовых покупать самые качественные услуги по

самой высокой цене.

9.3. Модель ценообразования в сервисной компании

Научно обоснованный подход к установлению цен на услуги требует комплексного

решения, хорошо поставленной системы управленческого и бухгалтерского учета, предпо-

лагающих наличие в организации развитой инфраструктуры и прежде всего службы марке-

тинга. В рыночных условиях, когда механизм функционирования обеспечивается благодаря

взаимодействию спроса, предложения и цены, ценообразование рассматривается как один

из важнейших элементов маркетинговой деятельности сервисной компании.

Эффективность предпринимательской деятельности в значительной степени зависит

от правильно выбранной стратегии и тактики ценообразования.

В современных условиях руководители коммерческих сервисных компаний, рассма-

тривая проблему ценообразования, по сути решают три основных вопроса:

• на каком уровне следует устанавливать цены на услуги;

• каковы фактические издержки (затраты) на выполнение услуги;

• как следует изменять цены с учетом конъюнктуры рынка и общей экономической

ситуации в стране (в регионе, в городе и т. п.).

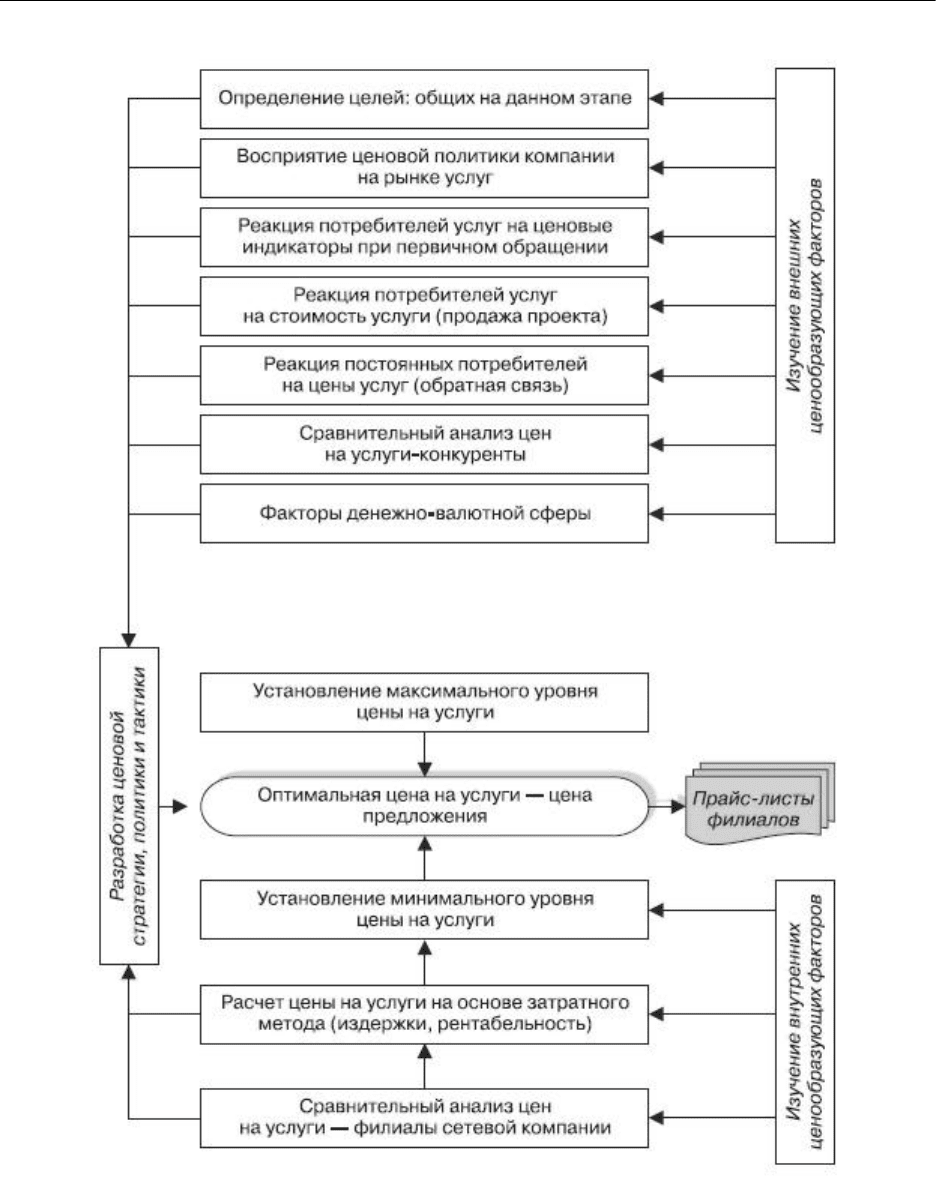

На рисунке 9.4 графически представлена модель процесса установления цен на услуги

в сетевой сервисной компании, в которой учтены основные влияющие факторы.

Обсудим основные этапы процесса установления цен на услуги.

Определение целей. В качестве целей ценообразования рассматриваются финансовые

и маркетинговые цели. Среди финансовых можно выделить достижение:

• определенной величины прибыли;

• рентабельности инвестиций;

А. Разумовская. «Маркетинг услуг. Настольная книга российского маркетолога практика»

259

Рис. 9.4. Схема процесса установления цен на услуги в сетевой сервисной компании

• маржи;

• рентабельности услуг;

• выхода на определенный показатель ликвидности. Набор маркетинговых целей более

обширен. К ним относятся:

• цели увеличения или стабилизации доли рынка;

• максимальный охват рынка;

• ограничение спроса;

• увеличение оборота и продаж;

А. Разумовская. «Маркетинг услуг. Настольная книга российского маркетолога практика»

260

• ценовая дискриминация отдельных групп потребителей;

• сглаживание сезонных колебаний спроса;

• создание определенного образа услуг и компании в целом;

• краткосрочные задачи продвижения товара или вывода его на рынок;

• подавление конкурентов.

Некоторые сервисные компании формулируют свою основную цель как выживание в

конкурентной среде. Особенно такой подход был характерен во время кризиса и сильного

витка инфляции, когда многие компании (филиалы), предлагающие высокое качество оказа-

ния услуг, столкнулись с резкой потерей количества клиентов. Многие компании использо-

вали в этот период тактику низких цен для того, чтобы увеличить оборачиваемость средств

и для того, чтобы переманить часть постоянных клиентов у других компаний.

Изучение внешних ценообразующих факторов. Каждая сервисная организация, вне

зависимости от природы и направленности ее услуг, является открытой социально-эконо-

мической системой, и на нее воздействует целый набор внешних факторов. Для успеш-

ной работы в таких условиях необходима налаженная система постоянного сбора и анализа

информации. Для этого могут использоваться как маркетинговые исследования, так и вто-

ричные источники информации.

На рынке потребитель услуг оказывается в более сложном положении, чем покупа-

тель товаров, из-за сложности (трудоемкости) получения необходимой информации о ценах

и проведения их сравнительного анализа. Для примера достаточно представить ситуацию

с покупкой кофемолки, когда покупателю предлагается на выбор весь ассортимент, выста-

вленный на полке, а рядом находится продавец-консультант, готовый ответить на все его

вопросы, а заодно и продемонстрировать работу изделия.

При выборе потребителем компании/филиала ценовая информация носит ограничен-

ный характер, ее получение связано с различными этапами взаимодействия потенциального

потребителя и сервисной компании. Об этом достаточно подробно было написано в главе 4.

Анализ модели поведения потребителя платных услуг показывает, что можно условно выде-

лить четыре этапа восприятия потребителем стоимости услуг при взаимодействии с сервис-

ной компанией (рис. 9.5).

Рис. 9.5. Этапы восприятия потребителем стоимости услуг при взаимодействии с ком-

панией