Пирова О.А. Финансы предпрития

Подождите немного. Документ загружается.

Содержание

ВВЕДЕНИЕ....................................................................................................................................................................4

1. ОСНОВНОЙ ТЕКСТ..............................................................................................................................................5

1.1. ФИНАНСЫ И ФИНАНСОВЫЕ ОТНОШЕНИЯ ПРЕДПРИЯТИЙ..........................................................5

1.2. ОСНОВНОЙ И ОБОРОТНЫЙ КАПИТАЛ ПРЕДПРИЯТИЯ.................................................................11

1.3. ЗАТРАТЫ И ВЫРУЧКА ПРЕДПРИЯТИЙ..................................................................................................25

1.4. ПРИБЫЛЬ ПРЕДПРИЯТИЯ...........................................................................................................................35

1.5. ФИНАНСОВАЯ ОТЧЕТНОСТЬ И ЕЕ АНАЛИЗ. ФИНАНСОВАЯ ПОЛИТИКА ПРЕДПРИЯТИЯ42

2. ВЫВОДЫ................................................................................................................................................................55

РЕШЕНИЯ ТРЕНИРОВОЧНЫХ РЕШЕНИЙ....................................................................................................56

4. ВОПРОСЫ ДЛЯ ПОВТОРЕНИЯ......................................................................................................................60

5. ВОПРОСЫ К ЭКЗАМЕНУ.................................................................................................................................61

6. ТОЛКОВЫЙ СЛОВАРЬ......................................................................................................................................62

Список рекомендуемой литературы.....................................................................................................................63

3

Введение

Цели и задачи изучения дисциплины

Целью изучения дисциплины является усвоение знаний о финансовой деятельности

предприятий, приобретение практически навыков по организации финансовых отношений на

предприятии, определению потребности предприятий в финансовых ресурсах,

планированию фондов денежных средств, использованию привлеченных и заемных

источников, финансированию всех затрат предприятия, обеспечению эффективного

вложения средств с целью получения прибыли.

В результате изучения дисциплины "Финансы предприятий" необходимо знать:

- систему финансовых отношений, складывающихся у субъектов хозяйствования;

- сущность, функции и основы организации финансов предприятий;

- источники формирования фондов денежных средств и основные направления их

использования и уметь рассчитать:

- выручку от реализации продукции, работ и услуг, балансовую прибыль, основные

направления ее использования, источники финансирования капитальных вложений;

- потребность предприятия в оборотных средствах и источники их формирования;

- сбалансировать доходы и расходы предприятия на плановый период.

Предметом дисциплины "Финансы предприятий" является финансово-хозяйственная

деятельность производственного предприятия.

4

1. Основной текст

1.1. Финансы и финансовые отношения предприятий

1.1.1. Понятие, сущность и структура финансов предприятий

Финансы определяются как один из базовых элементов экономических отношений,

предметной областью которого выступает процесс формирования, распределения и

использования фондов денежных средств в целях выполнения функций и задач государства и

конкретных субъектов хозяйствования.

Финансовые отношения на уровне конкретных субъектов хозяйствования, т.е.

юридических лиц, определяются как финансы предприятий.

Финансовые отношения предприятий направлены на удовлетворение его

потребностей в финансовых ресурсах для:

-возмещения затрат, понесенных в процессе производственно-хозяйственной деятельности;

- выполнения внешних и внутренних финансовых обязательств;

- обеспечения дальнейшего развития (процесса расширенного воспроизводства).

Основа финансов предприятия - реальный денежный оборот, обслуживающий

экономический процесс создания и движения стоимости и сопровождающийся потоком

денежных платежей и расчетов.

Основой финансов предприятий являются:

1. Финансовые ресурсы предприятий.

2. Денежные фонды и резервы предприятий.

3. Финансовые отношения на предприятии.

4. Управление финансами.

5. Финансовая политика предприятия.

Общие принципы управления финансами предприятия:

- комплексный характер финансовой политики в целом и ее элементов;

- сбалансированность доходов и расходов в рамках финансовой системы;

- приоритетная ориентация не на максимизацию и минимизацию финансовых показателей, а

на их оптимизацию;

- взаимосвязь применяемых методов управления;

- учет специфики переходного периода.

Обеспечение системы управления финансами:

а) Нормативно-методическое обеспечение:

- внешнее (финансовое законодательство и государственные подзаконные акты);

- внутреннее (собственные регламенты конкретного субъекта хозяйствования, действующие

в рамках финансового направления его деятельности).

б) Информационное:

- информационные массивы (как формализованные блоки финансовой информации по

конкретным направлениям или аспектам управления);

- информационные каналы (как формализованные процедуры прохождения финансовой

информации по конкретным управленческим инстанциям и рабочим местам).

в) Трудовое как совокупность финансовых служб предприятия, сотрудников необходимых

специализаций и уровня квалификации.

г) Инструментальное как совокупность прикладных методов управления финансами.

5

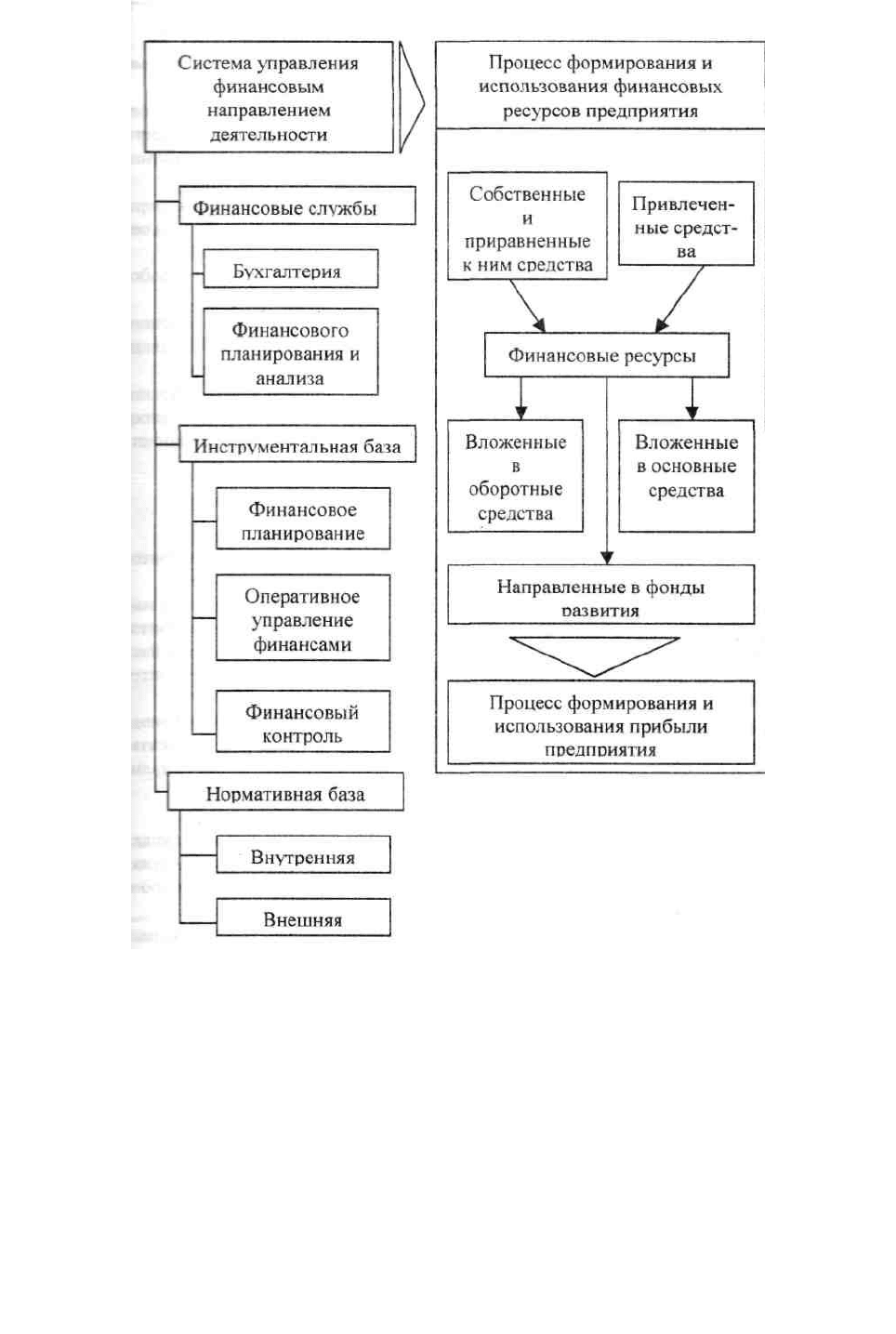

Финансовые службы предприятий, их задачи и функции

Управление финансами предполагает целенаправленную деятельность, связанную с

практическим использованием финансового механизма. Эта деятельность осуществляется

специальными организационными структурами.

Типовая организационная структура финансовой системы предприятия представлена

на рисунке 1.

Под финансовой службой предприятия понимается самостоятельное структурное

подразделение, выполняющее определенные функции в системе управления предприятием.

Структура и численность финансового отдела зависят от организационно-правовой

формы предприятия, характера хозяйственной деятельности, объема производства и общего

количества работающих на предприятии.

Характер хозяйственной деятельности и объем производства определяют величину

денежного оборота, количество платежных документов, связанных с расчетами с другими

предприятиями-поставщиками и покупателями, с коммерческими банками, другими

кредиторами, бюджетом.

Количество работающих влияет на объем кассовых операций и расчетов с рабочими и

служащими.

Аппарат управления финансами в рыночных условиях хозяйствования становится

важнейшей частью общего аппарата управления хозяйствующего субъекта.

6

Рис. 1. Типовая организационная структура финансовой системы предприятия

Задача заключается в правильном распределении ответственности за экономическую

эффективность работы предприятия между должностными липами.

На крупных предприятиях может быть создана финансовая дирекция, структурные

взаимоотношения которой с другими звеньями управления должны быть определены

Положением о финансовой дирекции.

В функции финансовой дирекции входит:

- обеспечение финансирования хозяйственной деятельности предприятия;

- разработка финансовой программы развития хозяйствующего субъекта;

- разработка инвестиционной политики;

- определение кредитной политики;

- установление смет расходов денежных средств для всех подразделений предприятия;

- разработка валютной политики и обеспечение валютной деятельности;

- финансовое планирование, участие в составлении бизнес-планов;

7

- осуществление расчетов с поставщиками, покупателями, подрядчиками, банком,

бюджетом;

- обеспечение страхования от финансовых рисков;

- проведение залоговых, трастовых, лизинговых и др. операций;

- анализ финансово-хозяйственной и внешнеэкономической деятельности;

- ведение финансового учета, составление бухгалтерского баланса и других финансовых

документов.

В зависимости от размеров предприятия и поставленных целей перечисленные

функции детализироваться или расширяться.

1.1.2. Принципы организации финансов предприятий

Основные принципы организации финансов предприятий: самостоятельность в

области организации финансово-хозяйственной деятельности, самофинансирование,

материальная заинтересованность и материальная ответственность, деление средств на

собственные и привлеченные, обеспечение финансовыми резервами.

1. Самостоятельность предприятия определяется его статусом юридического лица,

имеющего ряд признаков: обособленность имущества (наличие самостоятельного баланса),

ответственность по обязательствам этим имуществом, наличие расчетного счета в банке.

Хозяйственная деятельность предприятия неразрывно связана с его финансовой

деятельностью.

Предприятие самостоятельно финансирует все направления своих расходов в

соответствии с производственными планами, распоряжается имеющимися финансовыми

ресурсами, вкладывая их в производство продукции в целях получения прибыли.

Направления инвестирования денежных средств могут быть связаны как с основными

видами деятельность предприятия по производству продукции (работ, услуг), так и с чисто

финансовыми вложениями. Предприятия могут объединять финансовые ресурсы в рамках

совместной деятельности.

Используя принадлежащие им денежные средства, предприятия не могут быть

полностью свободными от обязательств перед обществом и государством. Независимо от

организационно-правовых форм и форм собственности все предприятия участвуют в

финансировании социальных внебюджетных фондов и доходов бюджетов различных

уровней.

2. Самофинансирование - обязательное условие успешной хозяйственной

деятельности предприятий.

Этот принцип базируется на полной окупаемости затрат по производству продукции и

расширению производственно-технической базы. Каждое предприятие должно покрывать

свои текущие и капитальных затраты за счет собственных источников.

Принцип самофинансирования не может быть обеспечен на предприятиях,

выпускающих продукцию с высокими затратами на производство и не обеспечивающих

достаточный уровень ее рентабельности.

При временной недостаточности средств потребность в них может я за счет

краткосрочных ссуд банка и коммерческого кредита.

3. Принцип ответственности предприятий за результаты своей финансово-

хозяйственной деятельности реализуется в случаях убытков, неплатежеспособности и

банкротстве предприятий.

4. Принцип материальной заинтересованности в результатах финансово-

хозяйственной деятельности основан на необходимости финансировать свои расходы и

развивать производство за счет роста прибыли, остающейся в распоряжении предприятия.

8

1.1.3. Финансовые отношения предприятий

Финансовые отношения - это совокупность внутренних и внешних отношений

предприятия, связанных с движением денежных средств.

Как хозяйствующий субъект предприятие взаимодействует с другими предприятиями-

поставщиками и покупателями, партнерами по совместной деятельности, участвует в союзах

и ассоциациях, в качестве учредителей вносит долю в формирование уставного капитала,

вступает во взаимоотношениями с банками, бюджетом, внебюджетными фондами и др.

Однако финансовые отношения возникают только тогда, когда на основе происходит

формирование собственных средств предприятия, доходов, привлечение заемных

источников, их использование на предприятия.

К финансовым отношениям предприятия относятся:

• Отношения, возникающие между учредителями в момент создания предприятия по поводу

формирования уставного капитала, который является первоначальным собственным

источником финансирования внеоборотных и оборотных активов предприятия.

• Отношения предприятия с другими предприятиями и организациями по поводу оплаты

приобретаемых материальных ресурсов (с поставщиками) и по поводу оплаты поставленной

продукции (с потребителями). К этой группе финансовых отношений относятся также

отношения со строительными организациями в период инвестиционной деятельности, с

транспортными организациями при перевозке грузов, с предприятиями связи, таможней и

т.п. Эти отношения являются основными в хозяйственной деятельности, поскольку от их

эффективной организации во многом зависит финансовый результат коммерческой

деятельности.

• Отношения между предприятием и финансовой системой государства при уплате налогов и

других платежей в бюджет, формировании внебюджетных фондов, предоставлении

налоговых льгот, применении штрафных санкций, получении ассигнований из бюджета.

• Между предприятием и банковской системой по поводу хранения денег в коммерческом

банке, расчетно-кассового обслуживания, уплаты процентов за кредит и погашения кредита

и др.

• Между предприятиям и его структурными подразделениями по поводу своевременного

финансирования текущих расходов, распределения прибыли предприятия. Эта группа

отношений влияет на организацию и ритмичность производства.

• Отношения между предприятием и работниками предприятия по поводу выплаты

заработной платы и премий, взыскании штрафов и компенсаций за причиненный

материальный ущерб, удержании налогов с физических лиц.

• Отношения между предприятием и вышестоящей организацией внутри финансово-

промышленных групп, внутри холдинга, с союзами и ассоциациями, членом которых

является предприятие. Эти отношения связаны с формированием и использованием целевых

денежных фондов на финансирование целевых программ, проведения маркетинговых

исследований, научно-исследовательских работ, оказания финансовой помощи на

возвратной основе для осуществления инвестиционных проектов и пополнения оборотных

средств.

1.1.4.Финансовые ресурсы и финансовый механизм

Организация хозяйственной деятельности требует соответствующего финансового

обеспечения, т.е. первоначального капитала, который образуется из вкладов учредителей и

принимает форму уставного капитала. При создании предприятия уставный капитал

направляется на приобретение основных фондов и формирование оборотных средств в

размерах, необходимых для ведения нормальной производственно-хозяйственной

деятельности, т.е. инвестируется в производство, в процессе которого создается стоимость,

выраженная ценой реализованной продукции. После реализации она принимает денежную

форму - форму выручки от реализации произведенных товаров (работ, услуг).

9

Выручка - это еще не доход, но источник возмещения затраченных на производство

продукции средств и формирования денежных доходов и финансовых резервов предприятия.

В результате использования выручки из неё выделяются качественно разные составные

части созданной стоимости.

Прежде всего, это связано с образованием амортизационного фонда, который

образуется в виде амортизационных отчислений после того, как износ основных

производственных фондов и нематериальных активов примет денежную форму.

Обязательным условием образования амортизационного фонда является продажа

произведенных товаров и поступление выручки.

Поскольку материальную основу создаваемого товара составляют сырье, материалы,

покупные комплектующие изделия и полуфабрикаты, их стоимость наряду с другими

материальными затратами, износом основных производственных фондов, заработной платой

работников образует издержки предприятия по производству продукции, принимающие

форму себестоимости.

До поступления выручки эти издержки финансируются за счет оборотных средств

предприятия, которые не расходуются, а авансируются в производство. После поступления

выручки от реализации товаров оборотных средства восстанавливаются, а понесенные

предприятием издержки по производству продукции возмещаются.

Обособление издержек в виде себестоимости дает возможность сопоставить

полученную от реализации продукции выручку и производственные затраты.

Превышение выручки над себестоимостью обеспечивает прибыль.

Прибыль и амортизационные отчисления являются результатом кругооборота

средств, вложенных в производство и относятся к собственным финансовым ресурсам

предприятия, которыми оно распоряжается самостоятельно. Оптимальное использование

амортизационных отчислений и прибыли по целевому назначению позволяет возобновить

производство продукции на расширенной основе.

Назначение амортизационных отчислений - обеспечивать воспроизводство основных

производственных фондов и нематериальных активов.

Прибыль, оставшаяся после уплаты налогов в распоряжении предприятия, является

источником финансирования его потребностей. Пропорции распределения прибыли на

накопление и потребление определяют перспективы развития предприятия.

Амортизационные отчисления и часть прибыли, направляемая на накопление,

составляют денежные ресурсы предприятия, используемые на его производственное и

научно-техническое развитие, формирование финансовых активов - приобретение ценных

бумаг, вклады в уставной капитал других предприятий и т.д.

Прибыль используется также на потребление (в результате чего возникают

финансовые отношения между предприятием и его работниками).

Финансовый механизм - это система управления финансами предприятия в целях

достижения максимальной прибыли.

Финансовый механизм включает: финансовые методы (финансовое планирование,

финансовый учет и анализ, финансовое регулирование и контроль), финансовые

инструменты (дебиторская и кредиторская задолженность, акции, финансовые опционы,

фьючерсы и форварды и т.п.), все виды обеспечения системы управления финансами.

Тренировочные задания.

1. Перечислите основные принципы организации финансов предприятий.

2. Что понимается под финансовыми ресурсами предприятия?

3. Перечислите основные денежные фонды и резервы предприятия.

10

1.2. Основной и оборотный капитал предприятия

1.2.1. Понятие, структура и методы оценки основных средств предприятия

Основные средства (основной капитал) предприятия можно определить как часть его

ресурсов, вложенных в основные фонды различного назначения. Основные фонды

предприятия - это часть производственных фондов (средства труда), которые многократно

участвуют в процессе производства продукции (функционируют в течение периода,

превышающего двенадцать месяцев), постепенно изнашиваются и постепенно переносят

свою на себестоимость производимой с их помощью продукции в процессе амортизации. К

основным фондам относятся также материальные ценности имеющие стоимость на дату

приобретения свыше стократного размера минимальной месячной оплаты труда независимо

от срока их использования.

К основным фондам предприятия относятся здания, сооружения, передаточные

устройства, машины и оборудование (силовые машины и оборудование, рабочие машины и

оборудование, контрольно-измерительное оборудование и оборудование лабораторий,

средства вычислительной техники), инструмент и технологическая оснастка

долговременного использования (со сроком службы больше года или стоимостью,

превышающей 100-кратную величину минимальной заработной платы), транспортные

средства, производственный и хозяйственный инвентарь и другие основные средства.

Соотношение между отдельными составляющими основных фондов называют их

структурой.

В производстве различают активные и пассивные основные фонды. При этом к

активным относятся те их составляющие, которые непосредственно участвуют в

производственном процессе (рабочие машины и оборудование, контрольно-измерительное

оборудование и т.п.). К пассивным относятся основные фонды, которые создают

необходимые для производства условия (здания, сооружения и т.п.).

Различают следующие виды денежной оценки основных фондов:

1. Первоначальная стоимость - это стоимость создания или приобретения основных фондов в

ценах того года, когда эти фонды были созданы или приобретены. Первоначальная

стоимость отражает фактические затраты предприятия на приобретение (создание) основных

фондов, включает суммы по договору поставки или договору строительного подряда,

информационные и консультационные услуги, транспортные расходы и др.

2. Восстановительная стоимость основных фондов - это стоимость основных фондов,

приобретенных ранее, в современных условиях. Восстановительная стоимость показывает,

сколько в настоящее время стоят основные фонды, приобретенные предприятием раньше.

Восстановительная стоимость определяется в результате переоценки основных фондов,

которую предприятия имеют право проводить не чаще одного раза в год. Переоценку можно

осуществлять путем индексации или прямого пересчета по документально подтвержденным

рыночным ценам.

3. Остаточная стоимость основных фондов - это их фактическая стоимость с учетом

физического и морального износа. Остаточная стоимость определяется как разность

первоначальной или восстановительной (если была переоценка) стоимости и накопленного

за период эксплуатации износа.

Стоимость основных фондов предприятия изменяется в течение года по причине их ввода и

выбытия. Поэтому в финансово-экономических расчетах чаще всего используют

среднегодовую стоимость, определяемую по формуле:

12/2*.12/1*... КСвыбКЦввЦнЦср

Цн. - стоимость основных фондов на начало года;

Цвв. и Цвыб. - стоимость вводимых и выбывающих фондов в течение года соответственно;

11

К1 и К2 - количество месяцев с момента ввода (выбытия) основных фондов до конца года.

Эффективность использования основных фондов характеризуется следующими

обобщающими стоимостными показателями:

1 .Фондоотдача (капиталоотдача) - отражает сумму валовой продукции, приходящейся на

рубль среднегодовой стоимости основных фондов.

2. Фондоемкость (капиталоемкость) - величина, обратная фондоотдаче, характеризует

стоимость основных фондов, необходимых для производства одного рубля продукции.

3. Фондовооруженность труда - стоимость основных фондов, приходящихся на одного

работника предприятия.

4.Фондорентабельность - прибыль, приходящаяся на рубль основных фондов.

1.2.2. Амортизация основных фондов и амортизационная политика предприятия

Амортизация основных фондов - процесс постепенного переноса стоимости основных

фондов на себестоимость продукции с целью накопления денежных средств для их

последующей реновации (полного возмещения износа путем приобретения или

строительства новых основных фондов). При этом амортизация представляет собой

денежное выражение износа основных фондов, и годовая сумма амортизационных

отчислений должна соответствовать степени износа основных фондов за год и определяться

в соответствии с нормой амортизации на реновацию:

%100*

1

А

Т

Нр

где: Нр - годовая норма амортизации на реновацию;

Т

А

- амортизационный период или срок полезного использования объекта основных

фондов - это экономически целесообразный период возмещения стоимости данного объекта.

Амортизационный период (Т

А

) должен учитывать как физический, так и моральный

износ основных фондов.

До введения в действие Положения по бухгалтерскому учету «Учет основных средств»

ПБУ 6/97 действовал только один способ начисления амортизации - линейный, начисление

амортизации при котором осуществлялось в соответствии с Едиными нормами

амортизационных отчислений на полное восстановление основных фондов народного

хозяйства.

С изданием ПБУ 6/97 были введены и теперь действуют четыре способа:

• линейный;

• способ уменьшения остатка;

• способ списания стоимости по сумме чисел лет срока полезного использования;

• способ списания стоимости пропорционально объему продукции (работ).

Начиная с 1998 года срок полезного использования основных фондов определяется

самим предприятием при принятии объекта к бухгалтерскому учету, и у предприятия

появилось право выбора того или иного способа начисления амортизационных отчислений

по основным средствам в зависимости от финансово-экономического состояния.

Применение одного из способов по группе однородных объектов основных средств

производится в течение всего срока их полезного использования и отражается в учетной

политике предприятия. Следует подчеркнуть, что новый способ начисления амортизации

должен распространяться только на вновь вводимые объекты основных средств, т.е.

приобретенные и введенные в эксплуатацию после 1 января 1998 года (и не должен касаться

основных средств, принятых к учету до этой даты, поскольку их использование было начато

до вступления в действие ПБУ 6/97, а значит, амортизация по ним производится в

общеустановленном порядке, действовавшем до 1 января 1998 года).

12