Пирова О.А. Финансы предпрития

Подождите немного. Документ загружается.

В подразделе «Заемные средства» показываются непогашенные суммы кредитов

банков и прочих займов, подлежащие погашению в течение 12 месяцев после отчетной даты.

«Отчет о прибылях и убытках» (форма №2) используется для расчета следующих

видов прибыли предприятия:

• прибыли (убытка) от реализации;

• прибыли (убытка) от финансово-хозяйственной деятельности;

• прибыли (убытка) отчетного периода;

• нераспределенной прибыли (убытка) отчетного периода.

«Отчет о движении капитала» (форма №3) содержит показатели о состоянии и

движении:

• Собственного капитала (уставного, добавочного, резервного, нераспределенной прибыли

прошлых лет).

• Целевых финансирования и поступлений.

• Специальных фондов (накопления, потребления и социальной сферы).

• Резервов предстоящих расходов и платежей.

• Оценочных резервов.

«Отчет о движении денежных средств» (форма №4) призван помочь руководству

предприятия и другим пользователям финансовой отчетности раскрыть причины изменений

в объеме и составе денежных средств предприятия, появившихся за отчетный период. В

отчете отражается движение денежных средств не только в целом по предприятию, но и по

трем видам деятельности: текущая, инвестиционная, финансовая. Отчет строится по

балансовому принципу: остаток на конец отчетного периода = остаток на начало отчетного

периода + поступило - направлено.

Приложение к бухгалтерскому балансу (форма №5) является расшифровкой

отдельных статей баланса, поясняющих наличие и движение:

• заемных средств;

• дебиторской и кредиторской задолженности;

• амортизируемого имущества;

• средств финансирования долгосрочных инвестиций и финансовых вложений;

• затрат;

• отдельных видов прибылей и убытков.

В пояснительной записке приводится информация, не нашедшая отражения в формах

годовой бухгалтерской отчетности, например, объемы реализации по видам деятельности;

для ОАО - количество выпущенных акций, в том числе оплаченных, их номинальной

стоимости; расшифровка статей: прочие активы и пассивы, дебиторы и кредиторы,

целесообразно дать оценку деловой активности предприятия и динамику важнейших

показателей его деятельности и т.п.

1.5.2. Сущность и назначение финансового анализа

Одним из важнейших условий успешного управления финансами предприятий

является анализ его финансового состояния. Финансовое состояние предприятия

характеризуется совокупностью показателей, отражающих процесс формирования и

использования его финансовых средств.

Цели финансового анализа:

• Выявление изменений показателей финансового состояния.

• Выявление факторов, влияющих на изменение финансового состояния предприятия.

• Оценка количественных и качественных изменений финансового состояния.

• Определение тенденций изменения финансового состояния предприятия.

Информационной базой для проведения анализа финансового состояния является

главным образом финансовая документация - бухгалтерский баланс и приложения к балансу.

Анализ финансового состояния предприятия включает последовательное проведение

следующих видов анализа:

43

1. Предварительная (общая) оценка финансового состояния предприятия и изменений его

финансовых показателей за отчетный период.

2. Анализ платежеспособности и финансовой устойчивости предприятия.

3. Анализ кредитоспособности предприятия и ликвидности его баланса.

4. Анализ деловой активности предприятия.

5. Анализ финансовых результатов.

6. Оценка потенциального банкротства предприятия.

1.5.2.1. Предварительная (общая) оценка финансового состояния предприятия и

изменений его финансовых показателей за отчетный период.

Данный вид финансового анализа предназначен для общей характеристики

финансовых показателей предприятия, определения их динамики и отклонений за отчетный

период. Проводится в три этапа.

Этап 1. Характеристика основных финансовых показателей предприятия.

Анализ начинается с определения по данным бухгалтерского баланса величин

следующих основных финансовых показателей:

• стоимости имущества предприятия;

• стоимости основных средств;

• величины оборотных средств;

• величины собственных и заемных средств.

Этап 2. Определение изменений' финансовых показателей предприятия за

отчетный период.

Основано на проведении горизонтального и вертикального анализа основных

финансовых показателей предприятия. Горизонтальный (временной) анализ характеризует

изменения показателей за отчетный период. Вертикальный (структурный) анализ

характеризует изменение удельного веса показателей в общем итоге (валюте) баланса

предприятия. В целях упрощения проведения горизонтального и вертикального анализа

рекомендуется составление сравнительного аналитического баланса.

Этап 3. Выявление «больных» статей баланса.

Информация о недостатках в работе предприятия может непосредственно

присутствовать в бухгалтерской отчетности в явном или завуалированном виде. Первый

случай имеет место, когда в отчетности есть «больные» статьи, которые условно можно

подразделить на две группы:

• свидетельствующие о крайне неудовлетворительной работе предприятия в отчетном

периоде и сложившемся в результате этого плохом финансовом положении;

• свидетельствующие об определенных недостатках в работе предприятия.

К первой группе относятся: «Непокрытый убыток прошлых лет» (ф.№1),

«Непокрытый убыток отчетного года» (ф.№1), «Кредиты и займы, не погашенные в срок» (ф.

№5), «Кредиторская задолженность просроченная» (ф.№ 5) и другие.

Ко второй группе относятся «Дебиторская задолженность просроченная» (ф.№ 5),

«Дебиторская задолженность, списанная на финансовые результаты», «Векселя, полученные

просроченные» (ф.№ 5) и другие.

1.5.2.2. Анализ финансовой устойчивости предприятия.

Под финансовой устойчивостью предприятия понимается финансовая независимость

предприятия от внешних источников финансирования, достаточность собственных средств

для финансирования производственно-хозяйственной, инвестиционной и других видов

деятельности предприятия.

Финансовая устойчивость определяется соотношением собственных и заемных

источников финансирования.

44

Экономической сущностью финансовой устойчивости предприятия является

обеспеченность его запасов и затрат источниками их формирования (выявление излишка или

недостатка средств для формирования запасов и затрат).

Для характеристики финансовой устойчивости предприятия используется ряд

финансовых коэффициентов:

1. Коэффициент соотношения заемных и собственных средств - Кс, показывает,

сколько заемных средств привлекло предприятие на рубль вложенных в активы собственных

средств. Рассчитывается как отношение всех обязательств предприятия (раздел 5 пассива

баланса + раздел 6 пассива баланса) к собственным средствам (собственному капиталу)

предприятия (раздел 4 пассива баланса):

ПБРазд

ПБРаздПБРазд

К

С

4.

6.5.

.

Значение соотношения должно быть меньше 0,7. Превышение указанной границы

означает зависимость предприятия от внешних источников средств, потерю финансовой

устойчивости.

2. Коэффициент обеспеченности собственными оборотными средствами – К

О.С.

,

характеризует наличие собственных оборотных средств у предприятия, необходимых для его

финансовой устойчивости. Рассчитывается как отношение собственных оборотных средств

(раздел 4 пассива баланса - раздел 1 актива баланса) к общей величине оборотных средств

предприятия (раздел 2 актива баланса):

АБРазд

АБРаздПБРазд

К

СО

2.

1.4.

..

Нижняя граница показателя - 0,1 (норматив установлен Постановлением

Правительства РФ № 498 от 20.05.1994г.).

Чем выше показатель (около 0,5), тем лучше финансовое состояние предприятия, тем

больше у него возможностей в проведении независимой финансовой политики.

1. Коэффициент автономии – К

АВТ.

рассчитывается как отношение величины источника

собственных средств (раздел 4 пассива баланса) к итогу (валюте) баланса - ВБ:

ВБ

ПБРазд

К

АВТ

4.

Показывает долю собственных средств в общем объеме ресурсов предприятия. Чем

выше доля, тем выше финансовая независимость (автономия) предприятия. Нормальное

ограничение (оптимальная величина) этого коэффициента оценивается на уровне 0,6.

2. Коэффициент маневренности собственных оборотных средств – К

М

. Характеризует

способность предприятия поддерживать уровень собственного оборотного капитала и

пополнять оборотные средства в случае необходимости за счет собственных источников.

Рассчитывается как отношение собственных оборотных средств к общей величине

собственных средств (собственного капитала) предприятия:

ПБРазд

ПБРаздПБРазд

К

М

4.

1.4.

.

Оптимальное значение - 0,2 - 0,5. Чем ближе значение показателя к верхней границе,

тем больше возможностей финансового маневра у предприятия.

1.5.2.3. Анализ платежеспособности предприятия и ликвидности его баланса.

45

В процессе финансовых взаимоотношений предприятий с другими предприятиями и

финансовыми организациями постоянно возникает необходимость в анализе его

платежеспособности.

Платежеспособность - это способность предприятия своевременно и полностью

рассчитываться по своим долгам.

Платежеспособность означает наличие у предприятия денежных средств и их

эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей

немедленного погашения. Таким образом, основными признаками платежеспособности

являются: а) наличие в достаточном объеме средств на расчетном счете; б) отсутствие

просроченной кредиторской задолженности.

При анализе платежеспособности рассчитываются ликвидность активов предприятия

и ликвидность его баланса.

Ликвидность активов - это быстрота превращения актива в деньги без потери

стоимости. Чем меньше времени потребуется для превращения активов в деньги, тем они

ликвиднее.

Ликвидность баланса выражается в степени покрытия обязательств предприятия его

активами, срок превращения которых в деньги соответствует сроку погашения обязательств.

Для анализа ликвидности баланса активы и пассивы баланса группируют следующим

образом:

Активы группируют по степени их ликвидности в 4 группы и располагают в порядке

убывания ликвидности:

1. Наиболее ликвидные активы А1 - денежные средства и краткосрочные финансовые

вложения.

2. Быстрореализуемые активы А2 - дебиторская задолженность и прочие активы.

3. Медленно реализуемые активы A3 - запасы, кроме строки «Расходы будущих периодов» и

«Долгосрочные финансовые вложения».

4. Трудно реализуемые активы А4 - раздел 1 актива баланса за исключением статьи

«Долгосрочные финансовые вложения».

Пассивы группируются по срокам их погашения также в 4 группы и располагаются в

порядке возрастания сроков уплаты:

1. Наиболее срочные обязательства П1 - кредиторская задолженность.

2. Краткосрочные пассивы П2 - краткосрочные кредиты и прочие краткосрочные пассивы.

3. Постоянные пассивы ПЗ - долгосрочные кредиты и займы.

4. Долгосрочные пассивы П4 - раздел 4 пассива баланса, а также «Расчеты по дивидендам»,

«Доходы будущих периодов», «Фонды потребления», «Резервы предстоящих расходов и

платежей».

Баланс считается ликвидным при соблюдении следующих условий:

А1≥П1, А2≥ П2, А3 ≥ П3, А4≤ П4.

Первые два неравенства характеризуют текущую ликвидность, т.е.

платежеспособность или неплатежеспособность предприятия в ближайшее к моменту

проведения анализа время.

Сравнение третьей группы активов и пассивов характеризует перспективную

ликвидность, т.е. прогноз платежеспособности предприятия.

Характеристика платежеспособности предприятия дополняется также расчетом

следующих финансовых коэффициентов:

1. Коэффициент текущей ликвидности (общий коэффициент покрытия) - К

Т.Л

. показывает

достаточность оборотных средств у предприятия, которые могут быть использованы им для

погашения своих краткосрочных обязательств, характеризует платежеспособность

предприятия за период, равный средней продолжительности оборота оборотных средств.

Рассчитывается как отношение текущих активов (оборотных средств) - итога раздела 2

46

актива баланса к текущим пассивам (краткосрочным обязательствам) - итогу раздела 6

пассива баланса за исключением статей «Фонды потребления», «Резервы предстоящих

расходов и платежей», «Доходы будущих периодов» (статей 640, 650, 660 пассива баланса):

)660,650,640(6.

2.

..

ПБРазд

АБРазд

К

ЛТ

Нормальное ограничение: К

Т.Л.

должен быть не менее 2 (норматив установлен

Постановлением Правительства РФ № 498 от 20.05.1994г.).

2. Коэффициент срочной ликвидности – К

С.Л.

характеризует прогнозируемые платежные

возможности предприятия при условии своевременного проведения расчетов с дебиторами.

Рассчитывается как отношение денежных средств (ДС), краткосрочных ценных бумаг (ЦБ) и

суммы мобилизованных средств в расчетах с дебиторами (МБ) к краткосрочным

обязательствам:

)660,650,640(6.

..

ПБРазд

МБЦБДС

К

ЛС

Оптимальное значение коэффициента 1 и выше. Низкие значения указывают на

необходимость постоянной работы с дебиторами, чтобы обеспечить возможность обращения

наиболее ликвидной части оборотных средств в денежную форму для расчетов со своими

поставщиками.

3. Коэффициент абсолютной ликвидности - К

А.Л.

показывает, какая часть текущей

задолженности может быть погашена в ближайшее к моменту составления баланса время.

Рассчитывается, как отношение наиболее ликвидных активов (денежных средств и

краткосрочных ценных бумаг) к текущим пассивам:

)660,650,640(6.

..

ПБРазд

ЦБДС

К

ЛА

Нормальное ограничение - 0,2 - 0,5.

1.5.2.4. Анализ деловой активности предприятия.

Деловая активность проявляется в динамичности развития предприятия, достижении

им поставленных целей, что отражают натуральные и стоимостные показатели, эффективном

использовании экономического потенциала, расширении рынков сбыта своей продукции.

Оценка деловой активности на качественном уровне может быть получена в

результате сравнения деятельности данного предприятия и родственных по сфере

приложения капитала компаний. Такими качественными критериями являются: широта

рынков сбыта, наличие экспортной продукции, репутация предприятия.

Количественная оценка и анализ деловой активности могут быть сделаны по двум

направлениям:

• степени выполнения плановых заданий по основным показателям, обеспечению заданных

темпов их роста;

• уровню эффективности использования ресурсов предприятия. Для реализации первого

направления анализа целесообразно также учитывать сравнительную динамику основных

показателей. В частности, оптимально следующее их соотношение:

Т

П.

> Т

Р.

> Т

К.

> 100%,

где Т

П.

, Т

Р.

, Т

К.

- соответственно темп изменения прибыли, реализации и авансированного

капитала.

47

Эта зависимость означает, что: а) экономический потенциал предприятия возрастает;

б) по сравнению с увеличением экономического потенциала объем реализации возрастает

более высокими темпами, т.е. ресурсы предприятия используются более эффективно;

в) прибыль возрастает опережающими темпами, что свидетельствует об относительном

снижении издержек.

Для реализации второго направления могут быть рассчитаны различные показатели,

характеризующие эффективность использования отдельных видов ресурсов - выработка,

фондоотдача, длительность операционного цикла, показатели оборачиваемости активов или

продолжительности их одного оборота.

Показатели оборачиваемости активов предприятия (коэффициенты оборачиваемости

оборотного капитала, готовой продукции, дебиторской задолженности, товарно-

материальных запасов, всего капитала предприятия и др.), характеризуют, с одной стороны,

ресурсоотдачу активов, т.е. объем реализованной продукции, приходящейся на 1 рубль

средств, вложенных в активы, с другой - скорость оборота активов, т.е. количество оборотов

активов за анализируемый период времени (год, квартал, месяц).

Показатели средней продолжительности одного оборота активов предприятия - это

период времени в днях, в течение которого активы совершают полный оборот.

Рассмотрим механизм расчета показателей деловой активности на примере

оборотного капитала предприятия.

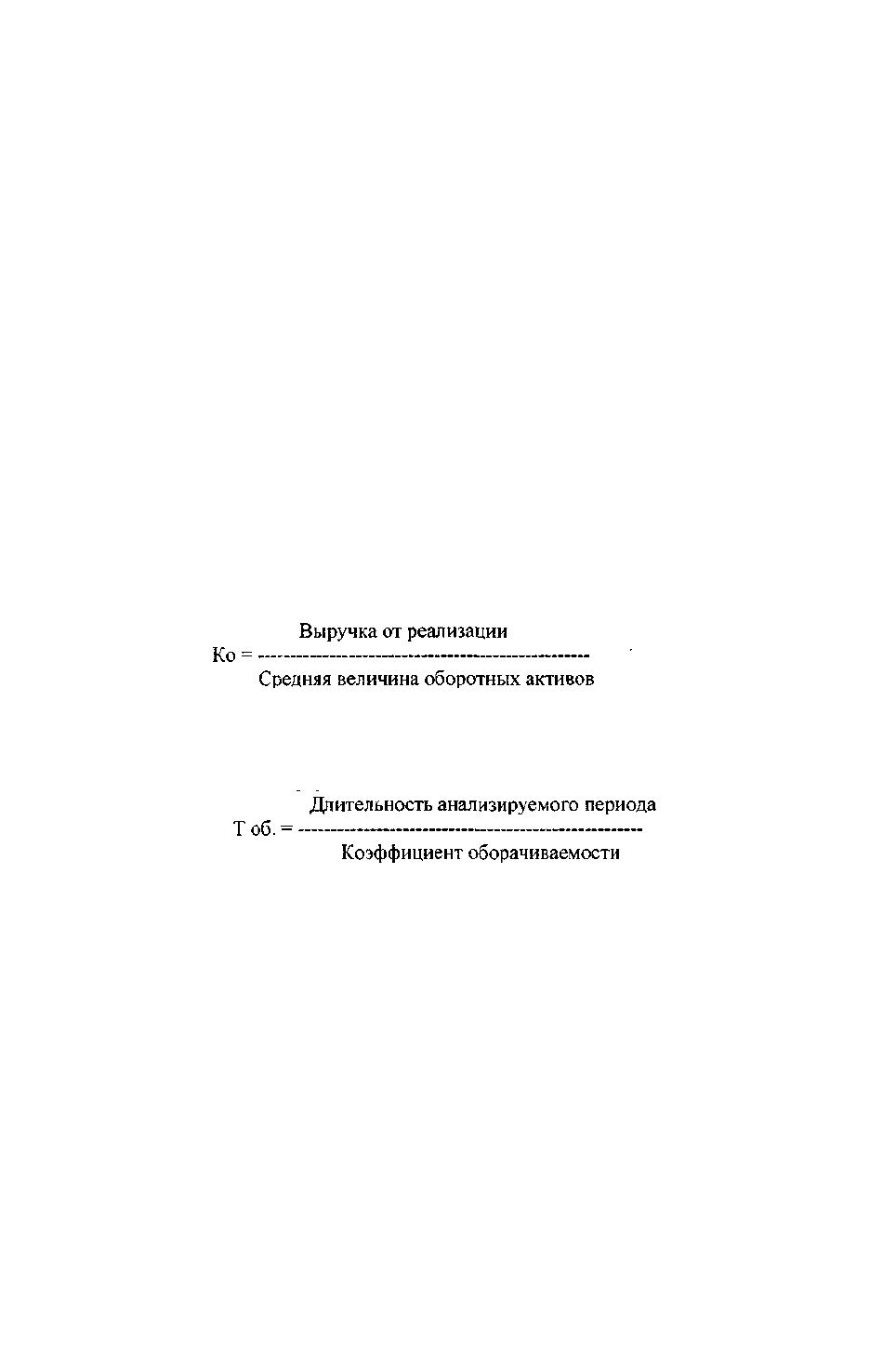

Коэффициент оборачиваемости оборотного капитала – К

О

показывает скорость

оборота материальных и денежных ресурсов предприятия за анализируемый период или

сколько рублей выручки снимается с каждого рубля данного актива. Рассчитывается как

отношение выручки от реализации продукции за анализируемый период времени к средней

за период величине оборотных активов:

Средняя величина оборотных активов рассчитывается как средняя арифметическая

величина активов на начало и конец периода.

Средняя продолжительность оборота (Т

ОБ.

) оборотных активов рассчитывается по формуле:

Нормативного значения для данных показателей нет, однако усилия руководства

предприятия во всех случаях должны быть направлены на ускорение оборачиваемости. Если

предприятие постоянно прибегает к дополнительному использованию заемных средств,

значит, сложившаяся скорость оборота генерирует недостаточное количество денежных

средств для покрытия издержек и расширения деятельности.

Аналогично рассчитываются показатели оборачиваемости и длительности одного

оборота других активов предприятия. Следует иметь ввиду, что ускорение оборачиваемости

активов приводит к высвобождению средств из оборота и свидетельствует о росте деловой

активности, и наоборот, замедление оборачиваемости характеризует дополнительное

привлечение средств в оборот и свидетельствует о снижении деловой активности.

1.5.2.5. Анализ финансовых результатов.

Основным финансовым результатом деятельности предприятия является прибыль.

Прибыль обеспечивает предприятию возможности самофинансирования и является основой

его дальнейшего конкурентного развития. В этой связи анализ формирования прибыли

предприятия является важнейшей составляющей анализа его финансового состояния.

Анализ прибыли включает оценку уровня и динамики изменения прибыли от

реализации продукции, балансовой и чистой прибыли за анализируемый период, изучение

48

динамики изменения данных показателей за ряд отчетных периодов и установление

трендовых зависимостей, исследование структуры анализируемых показателей. Затем

проводится количественная оценка влияния на изменение прибыли от реализации продукции

следующих основных факторов:

1. Влияние на прибыль изменений отпускных цен на реализованную продукцию.

2. Влияние на прибыль изменений в объеме реализации продукции.

3. Влияние на прибыль изменений в структуре реализации продукции.

4. Влияние на прибыль экономии от снижения себестоимости продукции.

Анализ прибыли дополняется анализом показателей рентабельности, с помощью

которых можно проанализировать эффективность использования активов предприятия, т.е.

финансовую отдачу от вложенных капиталов.

Система показателей рентабельности для целей оценки эффективности была рассмотрена в

разделе 1.4.

1.5.2.6. Оценка потенциального банкротства предприятия.

Одной из целей финансового анализа является своевременное выявление признаков

банкротства предприятий. Банкротство связано, прежде всего с неплатежеспособностью

предприятия.

Финансовый менеджер должен обратить внимание на следующие моменты,

свидетельствующие о неблагоприятном финансовом состоянии предприятия: нарастающие

убытки от основной хозяйственной деятельности; рост просроченной кредиторской

задолженности; хроническая нехватка оборотных средств, трудности в получении кредитов,

наличие сверхнормативных и залежалых товаров и производственных запасов;

неблагоприятные изменения в портфеле заказов и др.

Постановлением Правительства РФ от 20.05.1994 г. № 498 «О некоторых мерах по

реализации законодательства о несостоятельности (банкротстве) предприятий» утверждена

система критериев для определения неудовлетворительной структуры баланса

неплатежеспособных предприятий, базирующаяся на показателях текущей ликвидности и

обеспеченности собственными оборотными средствами, а также способности восстановить

(утратить) платежеспособность.

Основанием для признания структуры баланса неудовлетворительной, а

предприятия неплатежеспособным является выполнение одного из условий:

коэффициент текущей ликвидности К

Т.Л.

< 2 либо коэффициент обеспеченности

собственными оборотными средствами К

О.С.

< 0,1.

При наличии оснований для признания структуры баланса неудовлетворительной, а

предприятия неплатежеспособным оценивается реальная возможность предприятия

восстановить свою платежеспособность в течение периода восстановления

платежеспособности, равного шести месяцам. С этой целью рассчитывается коэффициент

восстановления платежеспособности предприятия - К

В.

:

2

)(*/6

...

.........

.

НОРМЛТ

НЛТКЛТКЛТ

В

К

ККТК

К

где К

Т.Л.К.

и К

Т.Л.Н.

- коэффициент текущей ликвидности соответственно на конец и начало

отчетного периода;

6 - период восстановления платежеспособности;

Т - продолжительность отчетного периода.

Решение о наличии у предприятия реальной возможности восстановить

платежеспособность принимается в том случае, если значение показателя К

В.

будет не

меньше единицы, что означает, что в течение шести месяцев предприятие способно

превысить требуемое нормативное значение коэффициента текущей ликвидности, равное 2.

49

При наличии оснований для признания структуры баланса неудовлетворительной, а

предприятия неплатежеспособным, но в случае выявления реальной возможности у

предприятия восстановить платежеспособность в установленные сроки (К

В.

> 1),

принимается решение об отложении на срок до шести месяцев признания структуры баланса

неудовлетворительной, а предприятия - неплатежеспособным.

Если же у предприятия отсутствует реальная возможность восстановить свою

платежеспособность в установленные сроки (К

В.

< 1), то решение о признании структуры

баланса неудовлетворительной, а предприятия неплатежеспособным - принимается.

При отсутствии оснований для признания структуры баланса неудовлетворительной, а

предприятия неплатежеспособным тем не менее рекомендуется проанализировать

возможную утрату предприятием платежеспособности в ближайшее время (в течение трех

месяцев), т.е. рассчитать коэффициент утраты платежеспособности. Этот показатель

рассчитывается аналогично показателю восстановления платежеспособности, но только в

течение периода утраты платежеспособности, равного 3 месяцам.

Если рассчитанный коэффициент утраты платежеспособности больше или равен 1, то

у предприятия нет реальной возможности утратить платежеспособность в течение трех

месяцев, если меньше 1, то у предприятия существует реальная возможность утратить

платежеспособность в течение ближайших трех месяцев, и предприятие ставится на учет в

Федеральную службу по делам о несостоятельности (банкротстве) предприятий.

1.5.3. Финансовая политика предприятия

1.5.3.1. Понятие финансовой политики

Финансовая политика предприятия рассматривается как совокупность практических

мероприятий, целенаправленно реализуемых субъектом хозяйствования в рамках общих

методологических требований управления финансами и определяемых конкретными

задачами, а также внешними и внутренними условиями его производственно-хозяйственной

деятельности.

Финансовая политика охватывает широкий комплекс мероприятий:

• разработку общей концепции финансовой политики, определение ее основных

направлений, целей, главных задач;

• создание адекватного финансового механизма;

• управление финансовой деятельностью.

Перспективные (стратегические) цели как элемент финансовой политики носят

прогнозный характер, определяющий концепцию развития, так как практическая реализация

этих целей часто не зависит от деятельности самого предприятия, а определяется внешними

факторами.

Текущие (оперативные) цели требуют разработки прикладного механизма их

практической реализации.

Прикладные требования к формированию финансовой политики:

• при формировании финансовой политики необходимо опираться на общие методические

принципы и подходы к управлению финансами;

• финансовая политика всегда должна иметь прикладной характер, т.е. содержать не «общие

положения» по соответствующему направлению деятельности, а конкретные и реально

достижимые цели финансового развития субъекта хозяйствования, включая целый перечень

практических мероприятий, обеспечивающих их реализацию;

• при формировании финансовой политики в безусловном порядке учитываются как

текущие, так и прогнозные условия функционирования конкретного субъекта

хозяйствования внешнего и внутреннего характера, (уровень налогообложения, ставки по

банковскому и коммерческому кредиту, структура собственных и заемных средств, степень

квалификации финансовых работников предприятия и многие другие факторы)

50

Финансовая политика предприятия включает два взаимно связанных направления -

политику доходов и политику расходов, которые на практике реализуют соответствующие

функции финансов в целом. Планирование каждого из этих направлений осуществляется

соответствующими службами предприятия в их непосредственной взаимосвязи, при этом

приоритетность того или иного из них зависит от текущего финансового состояния субъекта

хозяйствования (так например, в условиях кризисного развития более целесообразно

ориентироваться на планирование «от доходов», когда вначале осуществляется определение

ожидаемых финансовых поступлений и лишь, затем планируется их использование)

Политика доходов нацелена на удовлетворение потребностей субъекта

хозяйствования в привлечении финансовых ресурсов и связана с решением следующих двух

прикладных задач:

1. Максимизация поступлений по фактически имеющимся источникам, например, путем

увеличения объема производства и реализации продукции и услуг.

2. Постоянное расширение номенклатуры источников указанных поступлений, например, за

счет организации новых производств, деятельности на фондовом рынке и т.п.

Политика расходов в свою очередь, определяет необходимость обеспечения

рациональной минимизации затрат предприятия, основными критериями которой является

их экономическая обоснованность и окупаемость.

Общие методические требования к процессам формирования и реализации

финансовой политики:

а) В части политики доходов:

• достаточный уровень масштабности поставленных задач в сочетании с их безусловной

реальностью;

• ориентация на использование взаимозаменяемых источников, а также на создание

резервных источников;

• измеримость поставленных целей в части сроков и объемов привлекаемых средств;

• максимизация текущих финансовых поступлений не в ущерб перспективным доходам;

• учет специфики используемых финансовых поступлений, в части их зависимости от

действия внешних и внутренних факторов.

б) В части политики расходов:

• экономическая обоснованность затрат, подтверждаемая соответствующими финансовыми

расчетами;

• рациональная минимизация затрат, не наносящая ущерба текущим и перспективным

интересам объекта управления (например, экономия на новых технологиях приводит к

потере конкурентоспособности продукции)

• строгая дифференциация расходов по направлениям его деятельности и по степени их

важности для объекта управления (категория А - необходимые. В - желательные, С -

реализуемые лишь при наличии неиспользованного остатка средств)

• обеспечение возможности многоуровневого контроля за эффективностью и целевым

характером совершаемых затрат.

1.5.3.2. Управление финансами - основа формирования финансовой политики

В общем виде управление финансами предприятия можно определить как

совокупность приемов и методов, направленных на обеспечение развития финансовой

системы субъекта хозяйствования в соответствии с заданными количественными и

качественными характеристиками.

Базовыми инструментами управления финансами предприятия выступают:

• финансовое планирование;

• оперативное управление финансами;

• финансовый контроль.

51

Финансовое планирование рассматривается как процесс непосредственного

определения основных направлений и конкретных параметров развития финансовой системы

субъекта хозяйствования.

Финансовое планирование имеет два взаимосвязанных направления:

1. Стратегическое, определяющее перспективные задачи развития финансовой системы

предприятия и его укрупненные параметры.

2. Оперативное планирование, определяющее конкретные показатели развития на текущий,

планируемый период.

Значение финансового планирования:

• определяет стратегию, т.е. финансовая политика воплощается в финансовые показатели;

• обеспечивает финансовыми ресурсами, через заложенные в производственные планы

экономические пропорции развития;

• служит инструментом получения финансовой поддержки от внешних инвесторов;

• оценивает жизнеспособность проекта в условиях конкуренции. Основные задачи:

• обеспечение необходимыми финансовыми ресурсами производственной, инвестиционной и

финансовой деятельности;

• определение путей эффективного вложения капитала, оценка степени рациональности его

использования;

• выявление внутрихозяйственных резервов увеличения прибыли за счет экономного

использования денежных средств;

• установление рациональных финансовых отношений с бюджетом, банками и

контрагентами;

• соблюдение интересов акционеров и других инвесторов;

• контроль за финансовым состоянием, платежеспособностью и кредитоспособностью

предприятия.

1.5.3.3. Методы финансового планирования

Метод экономического анализа - позволяющий определить основные закономерности,

тенденции в движении натуральных и стоимостных показателей, внутренние резервы

предприятия.

Нормативный метод, заключающийся в том, что на основе заранее установленных

норм и технико-экономических нормативов рассчитывается потребность хозяйствующего

субъекта в финансовых ресурсах.

Метод балансовых расчетов основан на прогнозе поступлений средств и затрат по

основным статьям баланса на определенную дату и в перспективе и позволяет определить

будущую потребность в финансовых средствах.

Метод денежных потоков носит универсальный характер при составлении

финансовых планов и используется для прогнозирования размеров и сроков поступления

необходимых финансовых ресурсов.

Метод многовариантности расчетов состоит в разработке альтернативных вариантов

плановых расчетов с целью выбора оптимального варианта.

Методы экономико-математического моделирования позволяют количественно

выразить варианты взаимосвязи между финансовыми показателями и факторами их

определяющими.

Основные рабочие инструменты финансового планирования:

• контрольные цифры, устанавливающие прогнозные (т.е. желаемые) предельные величины

конкретных параметров, не имеющие нормативного характера (например, динамики

прибыли предприятия за три последующие года);

• финансовые показатели, устанавливающие конкретные числовые значения отдельных

элементов или процессов финансовой системы и имеющие для соответствующих

подразделений предприятия строго нормативный характер (например, объем реализации в

плановом периоде);

52