Пирова О.А. Финансы предпрития

Подождите немного. Документ загружается.

2. Длительность одного оборота оборотных средств предприятия в днях (Т

ОБ

);

3. Коэффициент загрузки оборотных средств предприятия (К

3

).

Коэффициент оборачиваемости оборотных средств предприятия характеризует

объем реализованной продукции, приходящейся на один рубль оборотного капитала

предприятия. Рассчитывается по формуле:

ОС

РПГОД

ОБ

Н

Q

К

_

,

,

где: Q

ГОД_РП

- годовой объем реализованной предприятием продукции;

Н

ОС

- норматив ОС предприятия (или свободный остаток ОС предприятия на определенную

дату, например, на конец года).

Коэффициент оборачиваемости оборотных средств характеризует количество

оборотов ОС в течение определенного промежутка времени (например, года).

Длительность одного оборота оборотных средств предприятия - период времени (в

днях), в течение которого оборотные средства проходят три стадии оборота. Рассчитывается

по формуле:

ОБ

ОБ

К

Т

365

,

где: 365 - число дней в году (или в тот период времени, за который рассчитывается К

ОБ

).

Коэффициент загрузки оборотных средств предприятия показывает величину

оборотного капитала, необходимую для получения одного рубля реализованной продукции.

Это величина, обратная коэффициенту оборачиваемости оборотных средств; рассчитывается

по формуле:

РПГОД

ОС

ОБ

З

Q

Н

К

К

_

1

.

Ускорение оборачиваемости оборотных средств предприятия заключается в

увеличении количества оборотов оборотных средств, т.е. подразумевает увеличение

значения коэффициента оборачиваемости или снижение длительности периода одного

оборота оборотных средств.

Мероприятия по ускорению оборачиваемости оборотных средств охватывают

складскую стадию (оптимизация производственных запасов), производственную

(сокращение длительности производственного цикла и оптимизация затрат производства) и

стадию реализации (оптимизация процесса реализации готовой продукции).

Значение ускорения оборачиваемости оборотных средств предприятия заключается в

следующем:

1. Растет объем реализации продукции при той же самой величине оборотных средств

предприятия:

)(*

'

_ ОБОБОСГОДРП

КKНQ

,

где:

'

ОБ

К

и

ОБ

К

- значения коэффициента оборачиваемости соответственно после и до

проведения мероприятий по ускорению оборачиваемости.

2. Ускорение оборачиваемости приводит к высвобождению оборотных средств предприятия

при той же самой величине реализации продукции:

23

)

11

(*

'

_

ОБОБ

ГОДРПОС

КК

QН

.

Таким образом, при замедлении оборачиваемости в оборот вовлекаются

дополнительные средства. Ускорение оборачиваемости ведет к высвобождению части

оборотных средств. В конечном итоге улучшается платежеспособность и финансовое

состояние предприятия.

Высвобождение оборотных средств в результате ускорения оборачиваемости может

быть абсолютным и относительным. Абсолютное высвобождение - это прямое уменьшение

потребности в оборотных средствах, которое происходит в тех случаях, когда плановый

объем производства продукции выполнен при меньшем объеме оборотных средств по

сравнению с плановой потребностью.

Относительное высвобождение оборотных средств происходит в тех случаях, когда

при наличии оборотных средств в пределах плановой потребности обеспечивается

перевыполнение плана производства продукции. При этом темп роста объема производства

опережает темп роста остатков оборотных средств.

Для определения эффективности использования отдельных элементов оборотных

средств рассчитываются частные показатели оборачиваемости, составляющие группу

показателей деловой активности предприятия, например, коэффициент оборачиваемости и

длительность оборота производственных запасов, незавершенного производства,

дебиторской задолженности, готовой продукции и др.

Управление оборотным капиталом важно в решении ключевой проблемы

финансового состояния: достижения оптимального соотношения между ростом

рентабельности производства (максимизацией прибыли на вложенный капитал) и

обеспечением устойчивой платежеспособности. Исключительно важной задачей является

также обеспеченность запасов и затрат источниками их формирования и поддержание

рационального соотношения между собственным оборотным капиталом и заемными

ресурсами, направляемыми на пополнение оборотных средств.

Тренировочные задания.

1. Предприятие, применяя ускоренную амортизацию, для начисления

амортизационных отчислений использует двойной остаточный метод. Рассчитайте суммы

амортизации для первых трех лет амортизационного периода, если первоначальная

стоимость объекта 40 тыс. руб. и годовая норма амортизации на реновацию 12,5 %.

2. Рассчитайте экономию по налогу на прибыль малого предприятия, если оно

использует ускоренную амортизацию объекта основных средств с годовой нормой

амортизации 50 % вместо метода линейной амортизации при норме 15 %. Ставка налога на

прибыль 35 %. Цена объекта 100 тыс. руб.

3. В отчетном году объем реализации продукции на предприятии составил 500 тыс.

руб. при величине оборотного капитала 100 тыс. руб. Рассчитайте необходимый прирост

оборотного капитала, если предприятие планирует увеличить объем реализации на 18 % при

сокращении длительности одного оборота на 10 дней.

24

1.3. Затраты и выручка предприятий

1.3.1. Понятие и классификация денежных затрат предприятия

В процессе предпринимательской деятельности предприятие несет денежные затраты.

Денежные затраты предприятия определяются как сводный финансовый показатель,

отражающий совокупность его фактических расходов на осуществление

предпринимательской деятельности (производственной, инвестиционной, финансовой) в

течение определенного периода.

Основной составляющей затрат предприятия являются затраты на производство и

реализацию продукции. Указанные затраты классифицируются по учетному признаку, по

характеру зависимости от объема производства и по другим признакам.

Распределение затрат по учетному признаку определяется действующим

законодательством и регулируется «Положением о составе затрат по производству и

реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ,

услуг), и о порядке формирования финансовых результатов, учитываемых при

налогообложении прибыли». В соответствии с этим постановлением затраты, включаемые в

себестоимость продукции, учитываются по пяти основным группам:

1. Материальные затраты (за вычетом стоимости возвратных отходов).

2. Затраты на оплату труда промышленно-производственного персонала.

3. Отчисления на социальные нужды.

4. Амортизация основных фондов.

5. Прочие затраты.

Для возмещения материальных затрат предприятия необходимо соблюдение двух

условий:

• продукция должна быть реализована;

• выручка от реализации продукции должна поступить на расчетный счет предприятия.

Поскольку факт реализации зависит и от учетной политики предприятия (реализация

определяется на момент отгрузки или на момент оплаты отгруженной продукции), то

материальные затраты возмещаются после завершения всего кругооборота средств и

реального поступления денег.

Основой для определения стоимости материальных затрат является цена их

приобретения без учета косвенных налогов. К цене приобретения следует добавить расходы

по перевозке, доставке, хранению, таможенные пошлины и т.п.

Затраты на оплату труда представляют собой денежные и натуральные выплаты

работникам предприятия с учетом материальной помощи, премий, единовременных пособий

и других выплат. Затраты на оплату труда включаются в себестоимость продукции при их

фактическом начислении независимо от того, произвело ли предприятие реальные денежные

выплаты.

Отчисления на социальные нужды - один из видов принудительных расходов,

которые законодательно возложены на хозяйствующие субъекты. Это платежи по

обязательному социальному страхованию (5,4 %) и отчисления в социальные внебюджетные

фонды - Пенсионный фонд (28 %), Государственный фонд занятости (1,5 %) и Фонд

обязательного медицинского страхования (3,6 %). Нормы отчислений законодательно

установлены в процентах к фонду оплаты труда. Отнесение отчислений на социальные

нужды

на себестоимость продукции производится при начислении средств на оплату труда

независимо от фактических выплат.

Амортизация основных фондов включается в состав себестоимости по установленным

нормам в соответствии с принятым методом амортизации.

Амортизационные отчисления не представляют собой реальных денежных

затрат. Это расчетная величина для накопления собственных средств с целью

инвестиций.

25

Прочие затраты включают различные по экономическому содержанию затраты с

различными способами отнесения их на себестоимость продукции. В их состав входят

командировочные, представительские расходы, расходы на подготовку кадров и на рекламу,

погашение процентов по банковским кредитам. Для этих затрат характерно следующее: в

пределах законодательно установленных норм их относят на себестоимость продукции,

сверхнормативные расходы погашаются за счет чистой прибыли.

В состав прочих расходов входят также арендная плата, затраты на ремонт основных

фондов, отдельные налоги, амортизация нематериальных активов, услуги связи,

административные расходы и т.п.

По характеру зависимости от объема производства различают постоянные и

переменные расходы.

Переменные затраты пропорционально зависят от объемов производства (затраты на

сырье и материалы, затраты на комплектующие изделия, основная зарплата

производственных рабочих, затраты на технологическое топливо и энергию). Переменные

затраты рассчитываются на одно изделие по действующим нормам расходов (S

удел.перем

) и

далее пересчитываются на весь запланированный объем производства:

ПРПЕРЕМУДЕЛПЕРЕМ

QSS *

.

.

В зависимости от характера изменения затрат все переменные затраты делятся на

прогрессивные, регрессивные и пропорциональные.

С увеличением объемов производства

растет угол наклона касательной к

графику функции, что соответствует

увеличению затрат

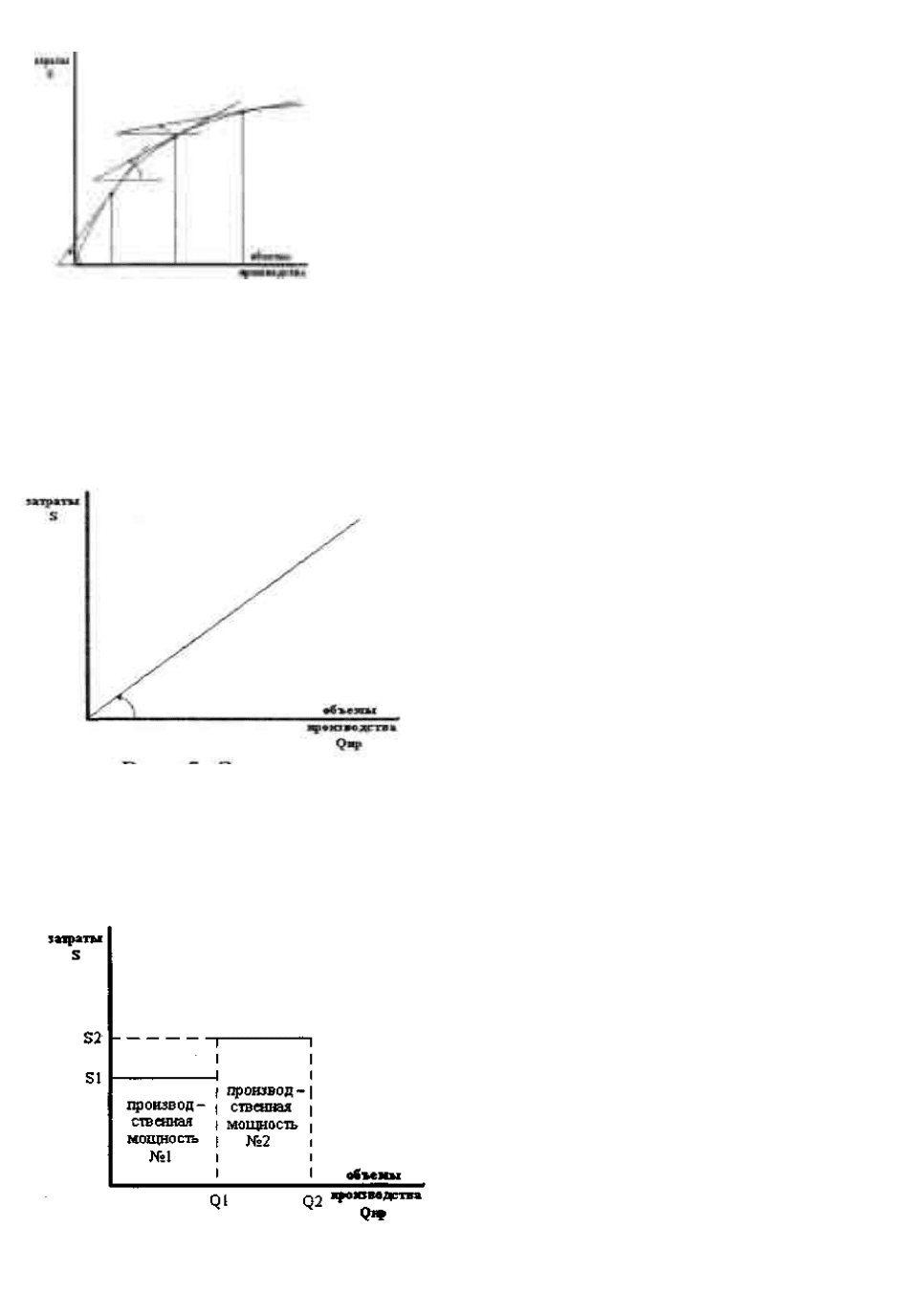

Рис.3. Зависимость прогрессивных переменных затрат от объемов производства.

Для прогрессивных затрат наблюдается увеличение переменных затрат на одно

изделие с увеличением объемов производства (рис. 3). К этим затратам можно отнести

затраты на основную зарплату, технологическое топливо и энергию. Рост данных затрат

объясняется действием закона убывающей доходности основных средств предприятия.

26

С увеличением объемов производства

уменьшается угол наклона касательной к

графику функции, что соответствует

уменьшению затрат

Рис. 4. Зависимость регрессивных переменных затрат от

объемов производства.

Регрессивные переменные затраты характеризуются тем, что с ростом объемов

производства переменные затраты на одно изделие уменьшаются (рис. 4). Например, затраты

на материалы за счет более рационального использования и экономии на транспортных

расходах могут уменьшаться.

Пропорциональные переменные затраты не меняются от объемов производства

(рис.5).

С увеличением объемов производства угол наклона

касательной к графику функции не меняется, что

соответствует неизменности затрат

Рис. 5. Зависимость пропорциональных

переменных затрат от объемов

производства.

К условно-постоянным затратам

относятся затраты, условно независящие от

объемов производства (рис. 6). «Условно»

означает, что они не зависят от объемов

производства в пределах производственной

мощности, ограниченной данными постоянными издержками (амортизация оборудования и

производственных площадей, затраты на зарплату аппарату управления, содержание

общезаводских и цеховых зданий, арендная плата и т.п.). Они существуют даже при нулевых

объемах производства.

Рис. 6. Зависимость условно постоянных затрат от объемов производства.

27

На графике (0...Q1) — ограничивает область производственной мощности №1, для

которой условно-постоянные затраты S1. (Q1...Q2) - ограничивает область производственной

мощности №2, для которой условно-постоянные затраты S2.

Общие издержки определяются как:

ПОСТПРПЕРЕМУДЕЛПОСТПЕРЕМОБЩ

SQSSSS *

.

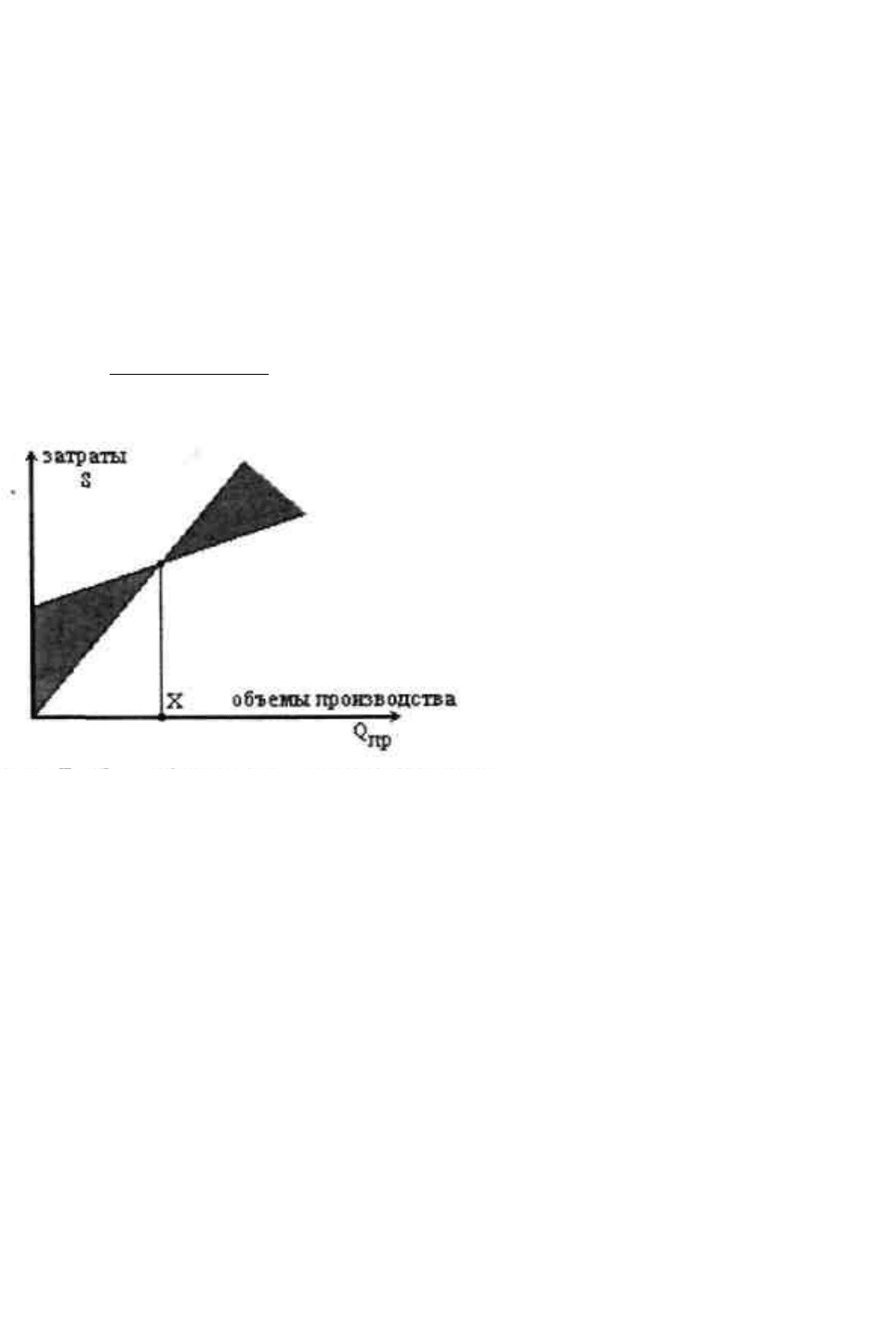

Критический объем производства (точка достижения безубыточности):

ПРП

QЦВыручка *

ПРППРПЕРЕМУДЕЛПОСТ

QЦQSS **

.

где: Ц

П

– цена продукции;

Q

ПР

– объем производства (продаж)

ПОСТУДЕЛП

ПОСТ

КРИТПР

SЦ

S

Q

.

.

Рис. 7. Определение критического объема производства.

Деление расходов на постоянные и переменные необходимо прежде всего для

планирования себестоимости продукции и финансовых результатов деятельности, а также

для правильного определения цены реализации.

В условиях стабильной экономической ситуации планирование переменных затрат не

представляет особого труда при известных удельных переменных затратах на единицу

продукции и характере их зависимости от объема производства (прогрессивном,

регрессивном или пропорциональном).

В нестабильной экономической ситуации и действии несбалансированной инфляции

планирование переменных расходов значительно затруднено.

Постоянные расходы существенно не меняясь при изменении объема выпуска

продукции, уменьшаются в расчете на единицу продукции с ростом объемов производства. В

этой связи даже при неизменности постоянных затрат предприятие может получать

совершенно разный финансовый результат в зависимости от объема выпуска.

При планировании постоянных затрат предприятие должно решать следующие

задачи:

1. Определение необходимого объема производства и реализации продукции, при котором

достигается окупаемость постоянных и переменных затрат (точки безубыточности

производства).

28

2. Сопоставление точки безубыточности производства с реальными производственными

возможностями предприятия (производственной мощностью).

Изменяя соотношение между постоянными и переменными затратами в пределах

возможностей предприятия, можно решить вопрос оптимизации величины прибыли.

Такая зависимость называется эффектом производственного (операционного) рычага

(производственного левериджа). Его уровень тем выше, чем выше доля постоянных

расходов

Эффект производственного (операционного) рычага проявляется в силе его

воздействия:

Сила воздействия

производственного

рычага

=

Выручка от реализации – Переменные затраты

Прибыль от реализации

Показатель силы воздействия производственного рычага определяет процент роста

прибыли при росте выручки на один процент.

Например, если при величине выручки от реализации продукции 600 тысяч рублей и

переменных издержках 320 тысяч рублей, прибыль составляет 140 тысяч рублей, то значение

силы воздействия производственного рычага равно 2. Это означает, что каждый процент

роста выручки обеспечивает 2 % роста прибыли.

Для достижения оптимальных финансовых результатов, необходимо не только

абсолютное планирование величины затрат, но и оптимизация их структуры.

В современных условиях для определения общей суммы затрат, связанных с

производством всего запланированного объема продукции, используется их группировка по

экономическим элементам затрат. Планирование затрат по элементам осуществляется с

помощью сметы затрат на производство.

Однако, смета затрат на производство не позволяет рассчитать себестоимость

единицы продукции (в случае многономенклатурного производства).

Для определения полной себестоимости единицы продукции, т.е. затрат связанных с

ее производством и реализацией, используется калькуляция себестоимости. Все расходы при

калькулировании себестоимости подразделяются на прямые и косвенные. Прямые расходы

рассчитываются в себестоимости каждого изделия прямым счетом через действующие

нормы расходов и имеют отношение к каждому изделию (затраты на сырье и основные

материалы, комплектующие изделия и полуфабрикаты, сдельная заработная плата,

технологическое топливо и энергия и др.).

Косвенные расходы имеют отношение ко всему объему выпускаемой продукции и

рассчитываются на весь объем через сметы расходов и дальше перераспределяются в

себестоимости каждого изделия пропорционально той базе с помощью коэффициентов

(косвенно). Например, общепроизводственные расходы, включающие две большие группы

расходов – расходы по содержанию и эксплуатации оборудования и цеховые накладные

расходы, общехозяйственные, внепроизводственные расходы и др.

При составлении калькуляции большую сложность с точки зрения расчета

представляет распределение по изделиям косвенных статей расходов. В качестве базы

распределения можно использовать основную плату, прямые расходы, материальные

затраты, машино-часы, площадь и т.п. Выбор базы распределения оказывает серьезное

влияние на величину себестоимости.

Одним из альтернативных традиционному отечественному подходу к

калькулированию полной себестоимости является подход, когда при калькулировании

планируется и учитывается неполная, ограниченная себестоимость. Эта себестоимость

включает в себя только прямые затраты, т.е. затраты, непосредственно связанных с

изготовлением данной продукции, выполнением работ или оказанием услуг.

29

Но несмотря на различную полноту включения в себестоимость объекта

калькулирования этих видов расходов, общим для данного подхода является то, что другие

виды затрат, которые также по своей экономической составляют часть текущих издержек, не

включаются в калькуляцию, а возмещаются общей суммой из выручки.

В этом особенность системы учета неполной себестоимости (Direct Costing System

— «Директ костинг систем» - система учета прямых затрат).

Исходной предпосылкой системы "директ-костинг" является утверждение, что

косвенные расходы не связаны прямо с объемом произведенной продукции и поэтому

не должны включаться в ее себестоимость, а должны вычитаться из выручки от

реализации продукции при определении финансового результата хозяйственной

деятельности.

По системе Direct Costing схема расчета прибыли многоступенчатая:

1. Определяется выручка от реализации продукции - В.

2. Рассчитываются переменные затраты - ПЗ.

3. Определяется маржинальный доход - М = В - ПЗ.

4. Рассчитываются постоянные расходы - ПР.

5. Определяется прибыль - П = М - ПР.

Величину М, то есть сумму постоянных затрат и прибыли, за рубежом принято

называть «маржинальным доходом» либо «суммой покрытия».

1.3.2. Выручка - основной источник формирования собственных финансовых ресурсов

предприятия.

Эффективность производственной, инвестиционной и финансовой деятельности

фирмы выражается в достигнутых финансовых результатах.

Выручка от реализации характеризует общий финансовый результат (валовой доход)

от реализации продукции (работ, услуг) и является одним из важнейших показателей

финансовой деятельности, по которому определяется рейтинг фирмы.

В западной литературе этот показатель называют валовой выручкой.

Выручка предприятия формируется как результат его деятельности по трем основным

направлениям:

• основному производственному;

• инвестиционному;

• финансовому.

Результат основной производственной деятельности выступает в виде выручки от

реализации продукции (работ, услуг), которая включает выручку от:

• реализации готовой продукции, полуфабрикатов собственного производства;

• выполнения работ и услуг;

• использования покупных изделий (приобретенных для комплектации), проведения

строительных, научно-исследовательских работ;

• реализации товаров в торговых, снабженческих и сбытовых предприятий;

• оказания услуг по перевозке грузов и пассажиров на предприятиях транспорта.

Выручка от инвестиционной деятельности выражается в виде финансового результата

от продажи внеоборотных активов, реализации ценных бумаг.

Выручка от финансовой деятельности включает в себя результат от размещения среди

инвесторов облигаций и акций предприятия.

Возможны два метода определения выручки от реализации продукции (работ, услуг):

1. По отгрузке товаров (выполнению работ, оказанию услуг) и предъявлению расчетных

документов контрагенту - метод начислений. Документально это оформляется

соответствующими документами об отгрузке. Моментом реализации и образования выручки

считается дата отгрузки. В основе этого метода лежит юридический принцип перехода прав

собственности на товар. Но в случае несвоевременной оплаты поставленной продукции,

несостоятельности плательщика или банка предприятие может иметь серьезные финансовые

30

проблемы, результатом которых может стать цепочка неплатежей. Этот метод достаточно

широко применяется в экономически развитых странах, где наличие фондовых и денежных

рынков минимизирует финансовые риски.

2. В отечественной практике наибольшее распространение получил метод определения

выручки по фактическому поступлению средств на расчетный счет или в кассу предприятия

- кассовый метод. Документально это оформляется выпиской банка с расчетного счета

предприятия или кассовыми документами, на основе которых зачисляются наличные

денежные средства. Моментом реализации и образования выручки для целей

налогообложения считается дата поступления средств на счет (в кассу) предприятия. Такой

порядок учета выручки позволяет производить своевременные расчеты с бюджетом и

внебюджетными фондами, так как под начисленные налоги и платежи имеется реальный

денежный источник.

В современных условиях предприятия имеют право для целей налогообложения

использовать любой метод учета выручки, однако, бухгалтерами учет оно обязано вести

методом начислений.

Для определения выручки от реализации продукции необходимо знать номенклатуру,

физический объем продаж и действующие цены реализации без налога на добавленную

стоимость, акцизов, торговых и сбытовых скидок и экспортных тарифов для экспортируемой

продукции.

Выручка от выполненных работ и оказанных услуг промышленного и

непромышленного характера определяется исходя из объема выполненных работ (услуг) и

соответствующих расценок и тарифов.

Существует два метода определения плановой выручки: прямого счета и расчетный.

Метод прямого счета основан на гарантированном спросе. Предполагается, что весь

объем произведенной продукции приходится на предварительно оформленный портфель

заказов. В этом случае выручку от реализации можно определить по следующей формуле:

ПРР

QЦВ *

,

где: В - выручка от реализации продукции;

Ц

Р

- цена реализации продукции;

Q

ПР

- объем продаж продукции при заданной цене.

Как правило, в условиях рынка большинство предприятий не имеет гарантированного

спроса на весь объем произведенной продукции. Для оптимизации затрат и роста

финансовых результатов предприятие должно прилагать усилия для увеличения объемов

выпускаемой конкурентоспособной продукции, расширения и постоянного обновления

номенклатуры производимых товаров и услуг на основе маркетинговых исследований

рынков сбыта.

В этих условиях для планирования выручки применяется расчетный метод, основой

которого является объем реализуемой продукции, корректируемый на входные и выходные

остатки, планирование выручки от реализации продукции осуществляется по аналогии с

планированием затрат на ее производство и реализацию:

КН

ОТОВ

,

где В - выручка от реализации продукции;

О

Н

- нереализованные остатки готовой продукции на начало планируемого периода;

Т - товарная продукция в планируемом периоде;

О

К

- остатки нереализованной продукции на конец планируемого периода.

На величину выручки от реализации продукции, работ, услуг влияют следующие

факторы, непосредственно зависящие от деятельности предприятия:

31

в сфере производства: объем производства, его структура, номенклатура

выпускаемой продукции, качество и конкурентоспособность продукции, ритмичность

производства;

в сфере обращения: уровень цен и ценовая политика, применяемые формы расчета,

действующая система стимулирования товара, ритмичность отгрузки, своевременное

оформление платежных документов.

К числу факторов, не зависящих от деятельности предприятия, можно отнести

несвоевременную оплату продукции вследствие неплатежеспособности покупателей,

нарушения договорных условий поставки предприятию материально-технических ресурсов,

перебои в работе транспорта, действие несбалансированной инфляции и др.

В рыночной экономике ведущее место занимает величина отпускных цен.

Установление заниженных цен, не возмещающих понесенные издержки производства,

приводит к образованию убытков и означает, что на каждой последующей стадии

кругооборота капитала предприятие будет обладать все меньшими денежными средствами,

что в конечном итоге отразится и на объемах производства, и на финансовом состоянии

предприятия.

В то же время в условиях конкуренции иногда для завоевания рынков сбыта,

вытеснения конкурентов допустимо применять убыточные цены. Предприятие,

внедряющееся на новые рынки, иногда сознательно идет на снижение выручки с тем, чтобы

в последующем компенсировать потери за счет переориентации спроса на свою продукцию.

Установление завышенных цен приводит к потере ценовой конкурентоспособности

продукции, снижению спроса и уменьшению выручки.

В условиях стабильного развития экономики применяются аналитические методы

прогнозирования оптимальной выручки и оптимальной цены реализации товара.

Оптимальной ценой называется цена реализации товара, обеспечивающая

производителю получение максимальной прибыли. При этом объем выручки,

соответствующий условиям получения максимальной прибыли, называется оптимальной

выручкой.

Расчет оптимальной цены и оптимальной выручки основан на оптимизации значения

прибыли (П), которая рассчитывается в соответствии со следующей формулой:

ЗВП

Р

,

где: В - выручка от реализации продукции;

З - затраты производителя на производство и реализацию продукции.

Выручка от реализации продукции зависит от цены ее реализации, так как

рассчитывается по формуле:

ПРР

QЦВ *

,

где: Ц

Р

— цена реализации продукции;

Q

ПР

- объем продаж продукции при заданной цене.

В соответствии с законом спроса объем продаж товара является функцией от цены

реализации товара. В этой связи и выручка от реализации товара является функцией от цены

товара.

Затраты на производство товара подразделяются на постоянные затраты (не

зависящие от объема производства) и переменные затраты (зависящие от объема

производства). При условии, что объем производства товара равен объему продаж

(производится столько товара, сколько реализуется), переменные издержки также являются

функцией от цены реализации

Таким образом, прибыль предприятия является функцией от цены реализации товара.

Тогда возможно нахождение максимального значения этой функции. Цена товара,

обеспечивающая максимальное значение функции прибыли, и является оптимальной ценой

товара.

32