Пирова О.А. Финансы предпрития

Подождите немного. Документ загружается.

Для оценки возможных последствий планируемых ценовых решений на изменение

выручки от реализации следует использовать показатель ценовой эластичности спроса

товара. Данный показатель характеризует процентное изменение спроса при изменении цены

товара на один процент. Например, показатель ценовой эластичности спроса, равный 0,8,

означает, что при увеличении цены товара на 1%, спрос на данный товар упадет на 0,8%, и

наоборот, снижение цены на 1% приведет к росту спроса на 0,8%.

Если показатель ценовой эластичности товара больше 1 (так называемые товары

эластичного спроса), то рост цен на данный товар приводит к уменьшению выручки, а

снижение цены - к росту выручки. Если показатель ценовой эластичности товара меньше 1

(товары неэластичного спроса), то рост цен на данный товар приводит к увеличению

выручки, а снижение цены - к ее уменьшению.

При прогнозировании выручки кроме ценовой эластичности следует учитывать также

эластичность товара по доходам потребителей и перекрестную эластичность спроса данного

товара.

Эластичность по доходам определяет зависимость между изменением доходов

потребителей и изменением спроса на данный товар. Например, если эластичность по доходу

равна 1,2, то это означает, что при увеличении доходов потребителей на 1% спрос на данный

товар возрастет на 1,2%. Прогнозируя изменение доходов населения, можно прогнозировать

изменение спроса, а значит и выручки от реализации.

Перекрестная эластичность спроса показывает изменение спроса на данный товар при

изменении цены другого товара (дополняющего или заменяющего в потреблении данный

товар) на 1%. Перекрестная эластичность отрицательна по товарам, дополняющим друг

друга в потреблении (например, перекрестная эластичность автомобилей и бензина равна -

0,6, это означает, что при увеличении цены бензина на 1%, спрос на автомобили

уменьшается на 0,6%) и положительна по товарам, заменяющим друг друга в потреблении,

например, чай - кофе.

Наконец, до начала непосредственного планирования выручки предприятию

необходимо определиться с концептуальным подходом к его организации.

Первый подход предполагает реализацию концепции планирования «от доходов» при

которой вначале определяется общий объем выручки, ожидаемой в расчетном периоде, и

лишь затем - направления и конкретные суммы предстоящих расходов.

Второй подход определяет первоначальное планирование необходимых затрат с

последующим определением необходимых для их покрытия доходов. Каждый из указанных

вариантов имеет свои преимущества и недостатки, выбор же конкретного подхода

определяется как общей экономической ситуацией (например, на стадии кризиса большее

распространение приобретает планирование "от доходов", что связано, прежде всего, с

затрудненностью доступа к заемным финансовым ресурсам), так и спецификой деятельности

конкретного типа предприятия (например, для финансовых структур принцип планирования

«от доходов» практически не реализуем).

Реализацией продукции и поступлением выручки на денежные счета предприятия

завершается последняя стадия кругооборота средств предприятия, в которой товарная

стоимость вновь превращается в денежную.

Если поступление выручки на денежные счета предприятия представляет собой

завершение кругооборота средств, то ее использование представляет как начало нового

кругооборота, так и стадию распределительных процессов. На этой стадии формируется

доходная база бюджетов разных уровней и обеспечиваются тем самым общегосударственные

интересы, а также образуются собственные финансовые ресурсы предприятия.

Выручка, поступившая на счета предприятия, используется в первую очередь на

оплату счетов поставщиков сырья, материалов, покупных полуфабрикатов, комплектующих

изделий, запасных частей для ремонта, топлива, энергии и т.п. Из выручки выплачивается

заработная плата, возмещается износ основных фондов, формируется прибыль предприятия,

33

которая в свою очередь распределяется в соответствии с инвестиционной и социальной

политикой предприятия.

Тренировочные задания

1. Рыночная цена продукции предприятия за единицу изделия составляет 100 рублей;

переменные затраты на производство и реализацию одного изделия - 20 рублей. Постоянные

затраты, связанные с содержанием административно-управленческого персонала и рекламой

продукции - 280 тысяч рублей. Какой объем производства и реализации продукции

обеспечивает безубыточность производства?

2. По условиям предыдущей задачи рассчитайте порог рентабельности на

предприятии.

3. Составьте уравнение зависимости общих издержек производства от объемов

производства, используя следующую информацию: материальные затраты на единицу

продукции -20 руб., стоимость комплектующих изделий - 50 руб., основная зарплата

производственных рабочих - 40 руб. Постоянные затраты по смете за год - 250 тыс. руб.

34

1.4. Прибыль предприятия

1.4.1. Экономическая сущность и функции прибыли

Прибыль - это превышение доходов над расходами. Обратное положение называется

убытком. С экономической точки зрения прибыль - это разность между денежными

поступлениями и денежными выплатами.

Прибыль является абсолютным показателем эффективности производства.

Виды прибыли на предприятии.

1. Прибыль (убыток) от реализации продукции (работ, услуг) определяется как разница

между выручкой от реализации продукции (работ, услуг) без налога на добавленную

стоимость и акцизов и затратами на производство и реализацию, включаемыми в

себестоимость продукции (работ, услуг). Рассчитывается по формуле:

n

i

inii

n

i

iРЕАЛИЗ

NSNЦП

11

**

,

где: Ц

i

- цена реализации i-гo вида продукции (без НДС и акцизного налога);

N

i

- объем реализации i-гo вида продукции;

n - номенклатура реализуемой продукции или услуг;

S

ni

- полная себестоимость производства и реализации i-гo вида продукции.

В прибыли от реализации учитывается также финансовый результат от реализации

излишнего имущества предприятия.

В зарубежной практике расчет прибыли от реализации осуществляется следующим

образом:

1. Рассчитывается валовая прибыль (или маржинальный доход), как разница между

выручкой и переменными затратами.

2. Из валовой прибыли за определенный период вычитаются общие постоянные издержки,

которые группируются следующим образом:

а) операционные издержки;

б) торгово-административные издержки.

Прибыль от реализации продукции является важным финансовым результатом. Этот

результат используется при принятии финансовых решений фирмы.

Фирма может иметь расходы и доходы, как связанные, так и не связанные с основной

деятельностью, что учитывается при определении общего финансового результата ее

деятельности (балансовой прибыли).

2. Прибыль балансовая определяется балансированием общей суммы всех прибылей и

всех убытков.

В балансовую прибыль включают:

• прибыль (убыток) от реализации товаров;

• прибыль (убыток) от реализации материальных оборотных средств и других активов;

• прибыль (убыток) от реализации и прочего выбытия основных средств;

• доходы и потери от валютных курсовых разниц;

• доходы от ценных бумаг и других долгосрочных финансовых вложений, включая вложения

в имущество других предприятий;

• расходы и потери, связанные с финансовыми операциями;

• внереализационные доходы (потери).

Из балансовой прибыли в соответствии с налоговым законодательством производятся

обязательные платежи.

3. Прибыль чистая - это разница между балансовой прибылью и обязательными

платежами из прибыли (налогами, относимыми на финансовые результаты и налогом

на прибыль предприятия).

35

В состав группы налогов, относимых на финансовые результаты, входят налог на

имущество предприятий, налог на рекламу, на содержание жилищного фонда и объектов

социально-культурной сферы и сборы на нужды образовательных учреждений, сборы на

целевое содержание милиции.

Существенным в российском законодательстве является то, что налогом на прибыль

облагается не та прибыль, которая отражает результаты финансово-хозяйственной

деятельности, и показана в бухгалтерской отчетности. Исходной базой для исчисления

налогооблагаемой прибыли является балансовая прибыль, которая корректируется на суммы

перерасхода по лимитируемым статьям затрат, разницы между суммой выручки от

реализации, исчисленной по рыночным и фактическим ценам (при реализации продукции по

ценам ниже себестоимости), списанных на убытки недостач и др. При таких корректировках

нередки случаи, когда исчисленный налог на прибыль превышает сумму балансовой

прибыли. Следовательно, источником уплаты такого налога служат вместе с прибылью

оборотные средства предприятия.

Общая ставка налога на прибыль равна 35%. Но она уточняется в зависимости от

источников получения прибыли.

Государство предоставляет льготы по налогу на прибыль при условии использования

прибыли на капитальные вложения производственного назначения и строительство жилья,

финансирование природоохранных мероприятий, проведение научно-исследовательских

работ, на благотворительные цели. Законодательно установлен минимальный размер

резервного капитала для акционерных обществ, регулируется порядок создания резерва по

сомнительным долгам и под обесценение ценных бумаг.

Функции прибыли. Прибыль как важнейшая категория рыночных отношений

выполняет ряд функций.

Во-первых, прибыль является критерием и показателем эффективности деятельности

предприятия. Сам факт получения прибыли свидетельствует об эффективной деятельности

предприятия.

Во-вторых, прибыль выполняет стимулирующую функцию. Прибыль - это основной

источник прироста собственного капитала, основа инвестиционной, дивидендной и

социальной политики предприятия.

В-третьих, прибыль характеризует эффективность реализации любого

инвестиционного решения на предприятии (например, внедрение прогрессивной технологии,

разработка новой продукции, совершенствование организации производства,

результативность маркетинговых исследований и т.п.).

В-четвертых, прибыль является источником формирования доходов бюджетов всех

уровней. Она поступает в бюджеты в виде налогов, а также экономических санкций и

используется на различные цели, определенные расходной частью бюджетов.

1.4.2. Управление прибылью предприятия

Управление процессом формирования прибыли всегда начинается с планирования

финансовых поступлений в расчетном периоде. Оно осуществляется финансовыми службами

предприятия на основе анализа следующей информации:

• расчетных потребностей предприятия в финансовых ресурсах для обеспечения процесса

расширенного воспроизводства как суммы затрат по всем направлениям деятельности;

• фактически имеющейся загрузки производственных мощностей как суммы выручки по уже

сформированному портфелю заказов;

• результатов маркетинговых исследований, позволяющих прогнозировать поступление

новых заказов в течение планового периода.

При планировании процесса формирования прибыли предприятия необходимо особое

внимание уделить следующим моментам:

а) в современных условиях хозяйственной деятельности исключительно высока

вероятность уменьшения фактической выручки от реализации вследствие сокращения

36

производственной нагрузки в сравнении с плановой величиной. Это определяет актуальность

планирования дополнительных (резервных) источников финансовых ресурсов, прежде всего,

внереализационных поступлений;

б) для существенного расширения финансовых возможностей предприятия

необходима корректная (т.е. не противоречащая действующему фискальному

законодательству) минимизация планируемых платежей по налогу на прибыль и другим

налогам.

Планирование прибыли - составная часть финансового планирования. Объектом

планирования являются элементы балансовой прибыли, в первую очередь, прибыль от

реализации продукции. Основой расчетов прибыли является планируемый объем продаж

(планируемая выручка), в соответствии с которым определяется производственная

программа и полная себестоимость реализуемой продукции. Объем выручки и полная

себестоимость реализуемой продукции рассчитываются с учетом переходящих остатков

готовой продукции на начало и конец планируемого периода по формуле:

КПРНПР

ОТОР

,

где Р

ПР

- объем реализованной продукции, исчисленный в двух оценках: по ценам продаж и

по полной себестоимости;

О

Н

и О

К

- соответственно остатки готовой продукции на складе на начало и конец

планируемого периода, также исчисленные в двух оценках;

Т

ПР

- объем товарной продукции, исчисленный по ценам продаж и полной себестоимости.

После того, как объем реализованной продукции будет рассчитан в двух оценках - по

ценам продаж и полной себестоимости, определяется прибыль (убыток) как разница объемов

реализации в двух оценках.

К существенным недостаткам данного метода планирования прибыли следует

отнести:

l. He учитывается уменьшение полной себестоимости продукции за счет экономии

удельных постоянных расходов при увеличении объемов производства.

2. Не учитывается в расчете прибыли действие фактора отнесения затрат на

производство к фактическому периоду их осуществления.

К методам планирования прибыли, позволяющим устранить указанные недостатки,

относится метод воздействия операционного рычага и метод определения запаса финансовой

прочности.

Как уже отмечалось (разд. 1.3.), эффект операционного рычага состоит в том, что

любое изменение выручки от реализации приводит к еще более сильному изменению

прибыли. Действие данного эффекта связано с непропорциональным воздействием

постоянных и переменных затрат на финансовый результат при изменении объема

производства и реализации. Чем выше доля постоянных расходов в себестоимости

продукции, тем сильнее воздействие операционного рычага.

Планирование прибыли с использованием эффекта операционного рычага рассмотрим

на примере.

Пример. Выручка от реализации продукции составила на предприятии 500 тысяч

рублей; при этом постоянные затраты равны 100 тысяч рублей и переменные - 250 тысяч

рублей. Определить эффект операционного рычага и процент роста прибыли при увеличении

реализации на 10%.

реализации от Прибыль

(доход) прибыль аяМаржинальн

реализации от Прибыль

затраты Переменныереализации от Выручка

рычага огооперационн явоздействи Сила

В нашем примере сила воздействия операционного рычага равна:

67,1)100250500/()250500(

37

Другими словами, любое изменение выручки влечет за собой изменение прибыли в

пропорции 1:1,67. Допустим, у предприятия появилась возможность увеличить выручку от

реализации на 10%, в этом случае прибыль возрастет на 16,7%.

Выручка от реализации:

5501,1*500

тыс. руб.

Переменные затраты:

2751,1*250

тыс. руб.

Маржинальная прибыль (доход):

275275550

тыс. руб.

Прибыль от реализации:

175100275

тыс. руб.

Прибыль увеличилась на 25 тыс. руб. или на 16,7%.

При снижении выручки от реализации сила операционного рычага возрастает, что

влечет за собой еще большее снижение выручки. Например, при снижении выручки на 7%,

прибыль уменьшится на 11,7%.

Метод определения запаса финансовой прочности основан на расчете точки

безубыточности производства и запаса финансовой прочности.

Точка безубыточности производства или «мертвая точка» показывает физический объем

производства, при котором величина выручки от реализации равна затратам на

производство.

Рассчитывается по формуле (см. разд. 1.З.):

ПОСТУДЕЛП

ПОСТ

КРИТПР

SЦ

S

Q

.

.

Объем реализации, соответствующий точке безубыточности, называется порогом

рентабельности (В

П.Р.

), рассчитывается по формуле:

К

S

В

ПОСТ

РП

1

..

,

где К - доля переменных затрат в цене товара.

Для нашего примера К = 0,5 (500/ 250) и порог рентабельности соответствует объему

реализации 200 тыс. рублей (100/ 0,5).

Запас финансовой прочности (З

ПР.

) - это отношение превышения планируемой

выручки от реализации (В

ПЛ.

) порога рентабельности предприятия (В

П.Р.

) к планируемой

выручке, выраженное в процентах, т.е

%60%100*

..500

..200..500

%100*

.

...

рт

ртрт

В

ВВ

Q

ПЛ

РППЛ

ПР

Запас финансовой прочности предприятия показывает, на сколько процентов

предприятие может снизить объем реализации, не приходя к убыточности (на 60% для

рассматриваемого примера).

Факторы роста прибыли. В процессе планирования прибыли важно определить, за

счет каких факторов она растет или снижается. Поскольку прибыль исчисляется как разность

между ценой и себестоимостью продукции, то очевидно, что на размер прибыли оказывают

влияние изменение цен, себестоимости и обновление ассортимента и номенклатуры

выпускаемой продукции.

Влияние цен и ценовой политики на объемы реализации продукции, определение

оптимальной выручки и оптимальных цен было изложено в разделе 1.3.

Подчеркивая возможность использования фактора ценообразования на рост прибыли

в современных условиях, следует отметить, что замедление инфляционных процессов,

насыщение рынка товарами, развитие конкуренции значительно ограничивают возможности

производителей повышать цены и получать прибыль посредством этого фактора.

38

В результате актуальным становится фактор снижения затрат.

В практике предпринимательской деятельности применяются различные способы

снижения себестоимости. Конечно, используются такие традиционные приемы, как

экономия топливно-сырьевых ресурсов, материальных и трудовых затрат, сокращение

административных, коммерческих расходов и т.п. Однако снижение себестоимости имеет

свой предел, после которого оно невозможно без снижения качества продукции.

В современном рыночном хозяйстве большое внимание уделяется новым методам

управления затратами, таким как управленческий учет. С его помощью осуществляется

контроль за издержками предприятия. Особенно эффективен учет по центрам

ответственности. Эта форма управления затратами позволяет рационализировать структуру

расходов, оперативно реагировать на отклонения от запланированной величины издержек и

передать часть функций по принятию решений на уровень линейных управляющих. Они

несут ответственность за фактическую величину расходов и выполнение запланированных

показателей.

К числу факторов роста прибыли следует отнести также обновление ассортимента и

номенклатуры выпускаемой продукции. Любая продукция проходит определенные стадии

жизненного цикла: стадию разработки, производства, пробных продаж, серийного выпуска,

результатом которого является насыщение рынка, стадию спада продаж. Даже если в

настоящее время продукция предприятия пользуется достаточным спросом, по истечении

времени она морально устареет и будет вытеснена более совершенной.

Для сохранения уровня прибыли на предприятии важно определить момент начала

проектирования и запуска в производство новой продукции.

Повышение качества продукции, дизайна, технические усовершенствования и другие

приемы поддержания спроса также требуют времени и дополнительных затрат, поэтому

должны планироваться задолго до стадии спада продаж.

Распределение и использование прибыли на предприятии.

Прибыль распределяется между государством, собственниками предприятия и самим

предприятием. Пропорции этого распределения в значительной мере воздействуют на

эффективность деятельности предприятия как позитивно, так и негативно.

Взаимоотношения предприятий и государства по поводу прибыли строятся на основе

налогообложения прибыли.

Распределение прибыли между собственниками предприятия и самим предприятием

зависит от многих факторов. В период технического перевооружения и модернизации

производства, освоения новых видов продукции предприятие крайне нуждается в

финансовых ресурсах и предоставить их в первую очередь должны собственники. Это не

означает, что они не должны получать доход на вложенный капитал. Просто это должны

быть отложенные ожидания, т.е. собственники смогут получить свои дивиденды после

выхода производства на проектную мощность. Дивиденды за период ожидания не должны

быть меньше процентной ставки на банковский вклад за этот же период, но меньше ставки за

кредит.

На предприятии распределению подлежит прибыль после уплаты налогов и выплаты

дивидендов. Распределение этой части прибыли отражает процесс формирования целевых

финансовых фондов и резервов предприятия.

Целевые фонды, формируемые из чистой прибыли, являются важным компонентом

его финансовой системы. Они предназначаются для финансирования производственно-

технического, социального, научного и иного развития, а также решения других задач

текущего или перспективного характера. Предприятие вправе (непосредственно или по

решению собственника) самостоятельно определять состав, размеры, порядок формирования

и расходования средств этих фондов.

Распределение прибыли, остающейся в распоряжении предприятия, регламентируется

внутренними документами предприятия, как правило, учетной политикой. Некоторые

аспекты распределительного процесса фиксируются в уставе предприятия. В соответствии с

39

уставом на предприятии создаются фонды накопления, потребления, социальной сферы.

Если фонды не создаются, то составляются сметы расходов на развитие производства,

социальные нужды и материальное поощрение работников.

За счет средств фонда накопления финансируются научно-исследовательские,

опытно-конструкторские и технологические работы, освоение новой продукции,

модернизация, техническое перевооружение и реконструкция действующего производства.

Накопленная прибыль может быть направлена предприятием в уставные капиталы других

предприятий, долгосрочные и краткосрочные финансовые вложения.

Прибыль, участвующая в процессе накопления, относится к прибыли,

увеличивающей стоимость имущества предприятия.

Распределение прибыли на социальные нужды включает в себя расходы по

эксплуатации социально-бытовых объектов, проведение оздоровительных и культурно-

массовых мероприятий и т.п.

Средства фонда потребления используются для целей материальной мотивации

работников предприятия (выплату премий, оказание материальной помощи, единовременные

пособия и др.).

Прибыль, используемая на потребление, не увеличивает стоимость имущества

предприятия.

Если прибыль не расходуется, то она остается на предприятии как нераспределенная

прибыль прошлых лет и увеличивает размер собственного капитала предприятия. Наличие

нераспределенной прибыли увеличивает финансовую устойчивость предприятия,

свидетельствует о наличии источника для последующего развития.

Образование и прирост резервного фонда, отчисления в который носят

первоочередной характер, снижают финансовые риски предприятия, так как создают

возможность покрытия непредвиденных расходов и убытков.

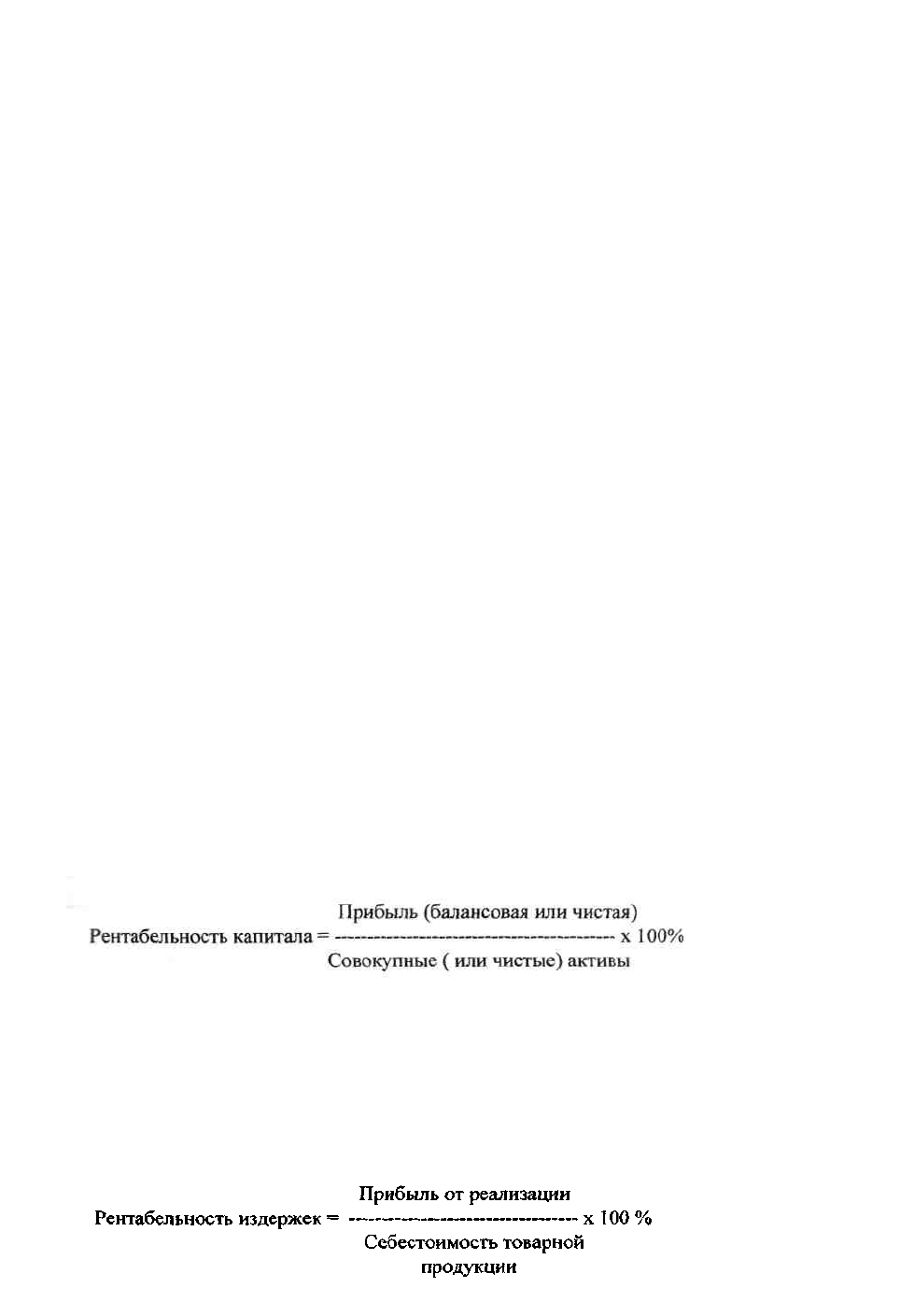

1.4.3. Рентабельность деятельности предприятия

Рентабельность предприятия является относительным показателем эффективности

деятельности предприятия. Показатели рентабельности позволяют оценить, какую прибыль

имеет предприятие с каждого рубля вложенных в активы средств.

Существует система показателей рентабельности, но при расчете любого из них в

числителе всегда используется прибыль. При принятии решений, связанных с управлением

процессами формирования прибыли, используются показатели рентабельности капитала,

издержек, продаж.

Этот показатель характеризует общую доходность вложенного в производство

капитала и служит для определения и сравнения эффективности использования капиталов на

разных предприятиях и в отраслях.

Рентабельность издержек (продукции) - это отношение прибыли от реализации

продукции к ее себестоимости, характеризует эффективность основной производственной

деятельности предприятия:

40

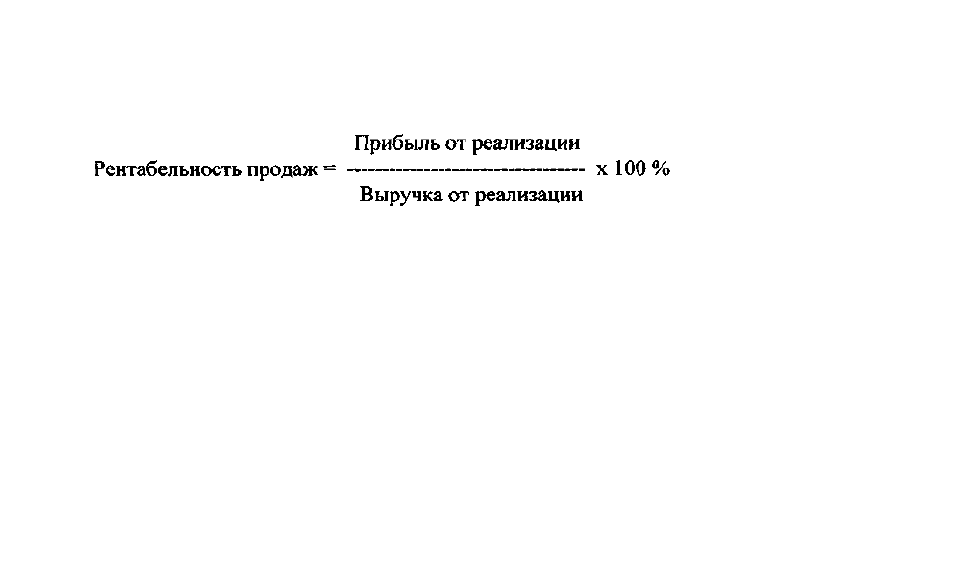

Рентабельность продаж - это отношение прибыли к выручке от реализации

продукции, характеризует величину прибыли на рубль реализации, используется для

контроля над взаимосвязью между ценами, количеством реализованного товара и величиной

издержек производства и реализации продукции:

Тренировочные задания

1. Предприятие реализует 2000 единиц продукции по цене 50 руб. за единицу.

Исследования рынка показали, что при снижении цены реализации до 45 рублей, объем

продаж может быть увеличен до 2500 штук. Приведет ли мероприятие по сокращению цены

к росту прибыли предприятия? Зависимость общих издержек производства от объемов

производства следующая: 10000 + 30 х Q

ПР

2. Сила воздействия производственного (операционного) рычага равна 1,3. На сколько

процентов следует увеличить выручку от реализации продукции, чтобы обеспечить рост

прибыли на 11%?

3. Рассчитайте необходимый объем продаж (В

ПЛ

.) для обеспечения запаса финансовой

прочности в 40%, если порог рентабельности на предприятии (В

П.Р.

) 200 т.р.

41

1.5. Финансовая отчетность и ее анализ. Финансовая политика предприятия

1.5.1. Финансовая отчетность и ее анализ

Финансовая (бухгалтерская) отчетность представляет собой систему показателей,

отражающих на отчетную дату имущественное и финансовое положение предприятия, а

также финансовые результаты его деятельности за отчетный период.

Последний вариант бухгалтерской отчетности утвержден приказом Минфина РФ от

12.11.1996 г. № 97, в соответствии с которым в состав бухгалтерской отчетности включается:

1. Бухгалтерский баланс - форма №1;

2. Отчет о прибылях и убытках - форма №2;

3. Пояснения к бухгалтерскому балансу и отчету о финансовых результатах:

а) Отчет о движении капитала - форма №3;

б) Отчет о движении денежных средств - форма №4;

в) Приложение к бухгалтерскому балансу - форма №5;

г) Пояснительная записка.

Баланс является наиболее важной формой бухгалтерской отчетности,

характеризующей имущественное и финансовое положение предприятия на отчетную дату,

показывая данные о хозяйственных средствах предприятия (актив) и их источниках (пассив).

Актив баланса характеризует состав хозяйственных средств предприятия и включает три

раздела: 1) Внеоборотные активы; 2) Оборотные активы и 3) Убытки.

Внеоборотные активы (Разд. 1 АБ) в общем виде представляют собой средства,

которые используются предприятием в своей деятельности более одного года. Важнейшими

их статьями являются нематериальные активы, основные средства, незавершенные

капиталовложения и долгосрочные финансовые вложения.

Оборотные активы (Разд. 2 АБ) отражают средства предприятия, используемые им,

как правило, в течение года. Структура данного раздела баланса весьма неоднородна.

Основные виды оборотных активов можно подразделить на следующие группы: товарно-

материальные ценности, дебиторская задолженность, краткосрочные финансовые вложения

и денежные средства.

Раздел 3 баланса (Разд. 3 АБ) предназначен для отражения убытков предприятия

(непокрытых убытков прошлых лет и отчетного года).

Пассив баланса характеризует источники образования хозяйственных средств,

которые подразделяются на собственные и привлеченные - долгосрочные и краткосрочные.

Пассив баланса также включает три раздела (нумерация сквозная): 4) Капитал и резервы

(Разд. 4 ПБ); 5) Долгосрочные пассивы (Разд. 5 ПБ) и 6) Краткосрочные пассивы

(Разд. 6 ПБ).

Общим для статей раздела 4 «Капитал и резервы» является отражение на них

источников собственных средств - уставного, добавочного и резервного капитала; фондов,

создаваемых за счет прибыли; целевого финансирования и нераспределенной прибыли.

В разделе 5 «Долгосрочные пассивы» показываются кредиты банков и прочих займов,

подлежащих погашению в соответствии с договором более чем через 12 месяцев после

отчетной даты, а также прочая кредиторская задолженность со сроками погашения более чем

12 месяцев.

В составе источников средств раздела 6 «Краткосрочные пассивы» выделяют

подраздел «Кредиторская задолженность» и «Заемные средства». В подразделе

«Кредиторская задолженность» отражаются долги предприятия перед кредиторами.

Кредиторская задолженность возникает по двум причинам:

1. Вследствие существующей системы расчетов, когда долг погашается по истечении

определенного периода времени после возникновения задолженности.

2. Вследствие несвоевременного выполнения предприятия (по разным причинам) своих

платежных обязательств - просроченная кредиторская задолженность.

42