Пирова О.А. Финансы предпрития

Подождите немного. Документ загружается.

Все вышеуказанные способы начисления амортизации применяются лишь при отражении

в бухгалтерском учете. В связи с этим порядок начисления амортизации должен быть

предусмотрен при формировании учетной политики предприятия.

В течение срока полезного использования объекта основных фондов начисление

амортизационных отчислений не приостанавливается, кроме случаев нахождения их на

реконструкции или консервации (на срок более 3-х месяцев).

1. Линейная (равномерная) амортизация.

При применении линейной амортизации ежегодная сумма амортизационных отчислений на

реновацию рассчитывается исходя из первоначальной или восстановительной стоимости

объекта основных фондов и нормы амортизации на реновацию, исчисленной из срока

полезного использования этого объекта. Например, предприятие прибрело оборудование,

срок полезного использования которого восемь лет, тогда норма амортизации на реновацию

составит 12,5 % в год, при этом величина нормы амортизации не изменяется в течение всего

периода эксплуатации основных фондов:

)(_

*

%100

ВОССТПЕР

p

ГОДAM

Ц

H

S

Рассмотрим пример: предприятием приобретен объект основных средств стоимостью

100000 руб. со сроком полезного использования в течение 10 лет (исходя из технических

условий). Рассчитать линейным способом норму амортизации и годовую сумму

амортизационных отчислений.

Решение.

При линейном способе норма амортизации составит:

1год:

%10%100*

10

1

лет

Годовая сумма амортизационных отчислений составит:

рубруб 10000

%100

%10

*100000

2. Способ уменьшения остатка.

Годовая сумма амортизационных отчислений определяется исходя из остаточной

стоимости объекта основных фондов на начало года и нормы амортизации на реновацию,

исчисленной исходя из срока полезного использования данного объекта:

OCTi

р

ГОДiAM

Ц

Н

S *

%100

_

где: Ц

остi

- остаточная стоимость объекта в i-ом году.

Суть метода заключается в том, что сумма амортизационных отчислений, относимая

на себестоимость продукции, будет уменьшаться с каждым последующим годом

эксплуатации данного объекта.

Пример: предприятие при заданных условиях (см. «Линейная амортизация»)

приобретает объект основных средств и применяет при начислении амортизации способ

уменьшаемого остатка. Определить суммы амортизации по годам эксплуатации объекта.

Решение.

Норма амортизации - 10%.

В первый год сумма амортизации составит:

.10000

%100

%10

*100000 рубруб

В последующие годы сумма амортизационных отчислений составит:

13

во втором году

,9000

%100

%10

*)10000100000( рубрубруб

в третьем году

.8100

%100

%10

*)900090000( рубрубруб

и т.д.

3. Метод списания стоимости по сумме чисел лет полезного использования (метод

суммы чисел).

Годовая сумма амортизации в этом случае рассчитывается по формуле:

АМ

ОСТ

ВОССТПЕР

ГОДiAM

Т

iТ

Ц

S

1

)(

_

,

OCTi

T

- сумма остаточных лет периода полезного использования объекта основных

фондов.

Т

OCTi

- остаточный период полезного использования объекта в i-ом году

При сроке полезного использования Т

А

= 10 эта сумма равна

10 + 9 + 8 + ... + 2+ 1 = 55.

Предприятие при заданных условиях (см. «Линейная амортизация») приобретает

объект основных средств и применяет способ начисления амортизации исходя из способа

списания стоимости по сумме чисел лет срока использования.

Решение

При этом способе годовая сумма амортизации определяется исходя из

первоначальной стоимости объекта и годового соотношения числа лет, остающихся до конца

срока службы объекта, и суммы чисел лет срока его службы.

Первый год:

,1818210*

55

100000

рублет

лет

руб

Второй год:

,163649*

55

100000

рублет

лет

руб

Третий год:

рублет

лет

руб

145458*

55

100000

и т.д.

Этот способ с точки зрения финансового планирования предпочтителен тем, что

позволяет уже в начале эксплуатации списать большую часть основных фондов. Далее темп

списания замедляется, что обеспечивает снижение себестоимости продукции.

4. Метод списания стоимости пропорционально объему продукции.

В этом случае начисление амортизации производится исходя из натурального

показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной

стоимости объекта и предполагаемого объема продукции за весь период полезного

использования:

iQ

Q

ЦiS

П

Фi

ВОССТПЕРГОДАМ *)(_

,

где: Q

Фi

- фактический выпуск продукции в i-ом году;

Q

Пi

- предполагаемый объем выпуска продукции за весь срок полезного использования.

Применение указанного метода позволит предприятиям учитывать физический износ

и режим использования объекта. Например, для следующих условий: Первоначальная

стоимость объекта- 100000 руб. Предполагаемый объем выпуска продукции за весь срок

полезного использования - 800000 руб.

Фактический выпуск продукции в стоимостном выражении:

в первом году - 70000 руб.,

14

во втором году - 80000 руб.,

в третьем году - 120000 руб.

Годовая сумма амортизационных отчислений составит:

в первом году

руб

руб

руб

руб 8750

800000

70000

*100000

,

во втором году

руб

руб

руб

руб 10000

800000

80000

*100000

,

в третьем году

руб

руб

руб

руб 15000

800000

120000

*100000

.

При применении любого из методов начисление амортизации производится

ежемесячно исходя из 1/12 годовой суммы, амортизационные отчисления списываются на

себестоимость в течение периода, к которому они относятся и начисляются независимо от

результатов деятельности предприятия в данном периоде. Не подлежат амортизации объекты

основных фондов, потребительские свойства которых с течением времени не изменяются

(земельные участки и другие объекты природопользования).

Ускоренная амортизация.

С введением в действие ПБУ 6/97 не была отменена ускоренная амортизация, которая

позволяет амортизировать в первые годы эксплуатации основных фондов большие суммы

амортизации.

Порядок использования предприятиями и организациями механизма ускоренной

амортизации регулируется постановлением Правительства РФ от 19 августа 1994г. № 967

«Об использовании механизма ускоренной амортизации и переоценке основных фондов».

Постановлением Правительства РФ от 19 августа 1994г. № 967 «Об использовании

механизма ускоренной амортизации и переоценке основных фондов» предприятиям

предоставляется возможность применять механизм ускоренной амортизации активной части

производственных фондов в целях создания условий для развития высокотехнологичных

отраслей экономики и внедрения эффективных машин и оборудования.

Наряду с применением механизма ускоренной амортизации субъектами малого

предпринимательства было разрешено дополнительно списывать как амортизационные

отчисления до 50% первоначальной стоимости основных фондов со сроком службы более 3

лет.

Однако использование ускоренной амортизации до настоящего времени не получило

широкого распространения. Она представляет собой налоговую льготу, которую получают

предприятия, инвестировавшие средства в основной капитал.

Фактическая ценность ускоренной амортизации - отсрочка погашения

обязательств по налогу на прибыль, поскольку в первые годы эксплуатации

оборудования значительная часть выручки направляется на формирование

амортизационных отчислений, а не прибыли.

Отложенный налог в условиях рыночной экономики означает беспроцентный заем на

неопределенный срок, предоставляемый налогоплательщику. В то же время начисление

амортизации даже обычным методом после переоценок основного капитала может означать

для предприятий превышение себестоимости над выручкой от реализации продукции и

отсутствие поступлений в амортизационный фонд предприятия. При низкой рентабельности

производства эффект от сокращения обязательств по налогу на прибыль также невысок.

С точки зрения рентабельности завышение амортизации губительно, с точки зрения

потоков денежных средств - эффективно до момента, пока результат деятельности

положителен. Если предприятие находится «на карточке» нет смысла получать налоговые

льготы за счет механизма ускоренной амортизации.

Также в условиях высокой инфляции амортизационные отчисления как источник

утратили свое значение в связи с ориентацией в краткосрочное выживание и использование

амортизации на покрытие оборотных средств.

15

Таким образом, амортизация является двойственным экономическим понятием. С

одной стороны, амортизация - это денежное выражение износа основных фондов, и

амортизационные отчисления являются одной из составляющих себестоимости продукции,

рост амортизации приводит к увеличению себестоимости и снижению прибыли предприятия

(соответственно и налога на прибыль). С другой стороны, амортизационные отчисления

после реализации продукции аккумулируются в амортизационном фонде, назначение

которого состоит в обеспечении необходимого воспроизводства основных фондов. По этой

причине увеличение амортизационного фонда, как источника инвестиций, за счет

ускоренного списания стоимости основных фондов является экономически целесообразным

для предприятия.

С 1998 года предприятия самостоятельно выбирают метод начисления

амортизации и срок полезного использования основных фондов, определяя тем самым

основные элементы амортизационной политики и такие экономические показатели,

как себестоимость, прибыль, амортизационный фонд и другие.

Амортизационную политику предприятия можно охарактеризовать концептуальных

подходов к организации и проведению практических мероприятий, направленных на

удовлетворение его потребностей в финансировании процесса своевременного возмещения

физического и основных фондов. При этом общим методическим требованием к

оформлению этой политики является максимально полное использование возможностей по

сокращению налогооблагаемой прибыли за счет амортизационных отчислений.

Прикладные задачи этой политики можно сформулировать следующим образом:

1. Выбор метода амортизации применительно к отдельным элементам

основных фондов предприятия.

2. Разработка механизма формирования и использования амортизационного фонда

предприятия, включая процедуру управления им.

3. Системный анализ структуры имеющихся основных фондов с позиции их реальной

роли в обеспечении конкурентоспособности продукции, что необходимо для

последующего дифференцированного подхода к определению сроков полного износа.

4. Принципиальное решение вопроса о целесообразности использования для

осуществления полноценных (т.е. реально необходимых для своевременного

обновления основных фондов) амортизационных отчислений чистой прибыли.

Кроме процесса реновации частичное возмещение износа основных фондов возможно

путем их капитального ремонта и модернизации. С проведением рыночных преобразований

у предприятий изменился порядок финансирования ремонта объектов основных фондов.

Предприятия самостоятельно определяют как общие объемы ремонтных работ и их

структуру по видам, так и вариант отнесения на себестоимость затрат на ремонт (включать в

себестоимость фактические затраты на ремонт сразу после его осуществления, относить их

на расходы будущих периодов или создавать ремонтный фонд).

Экономическая целесообразность капитального ремонта определяется

сопоставлением затрат на капитальный ремонт со стоимостью ремонтируемых объектов.

1.2.3. Экономическое содержание и основы организации оборотного капитала

Оборотные средства предприятий - это совокупность денежных средств,

авансированных в оборотные производственные фонды и фонды обращения на предприятии

с целью обеспечения непрерывности и ритмичности процесса производства и реализации

продукции.

В финансовой деятельности предприятия оборотные средства играют исключительно

важную роль, определяемую их прямым влиянием на такие результирующие показатели его

финансово-хозяйственной деятельности, как платежеспособность и финансовая

устойчивость, объем дебиторской задолженности, показатели деловой активности и др.

16

Именно в обеспечении непрерывности и ритмичности процесса производства и реализации

продукции и заключается основное назначение оборотного капитала предприятия.

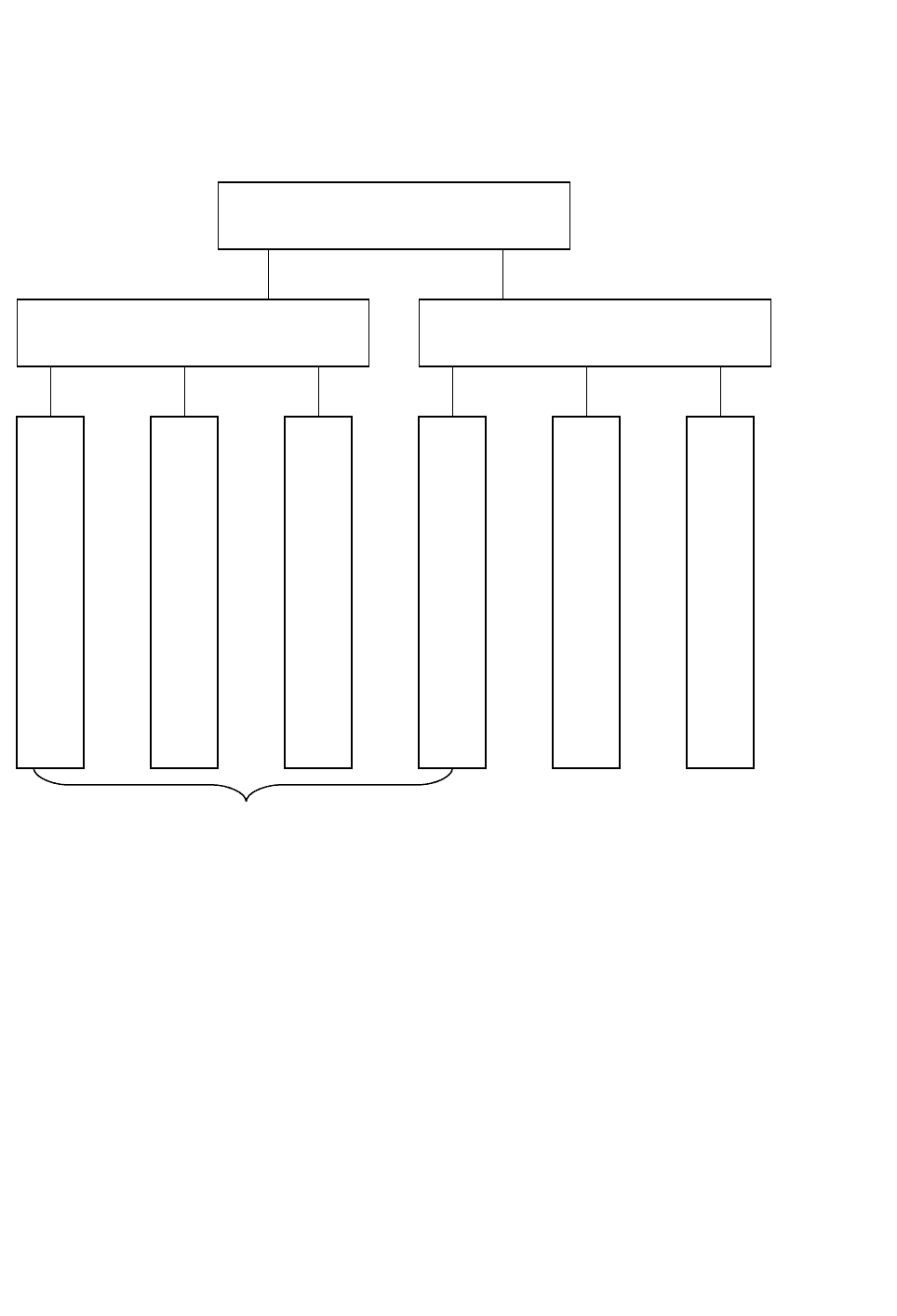

По функциональному назначению или роли в процессе производства и обращения

оборотный капитал предприятия подразделяется на оборотные производственные фонды и

фонды обращения. Оборотный капитал имеет структуру, представленную на следующей

схеме (рис. 2):

НОРМИРУЕМЫЕ ОБОРОТНЫЕ СРЕДСТВА

Рис. 2 Структура оборотных средств предприятия

1. Оборотные производственные фонды - часть производственных фондов, которые

участвуют в одном производственном процессе, сразу переносят свою стоимость на

себестоимость продукции и требуют своего возмещения к каждому последующему

производственному циклу (сырье, комплектующие и т.п.):

1.1. Производственные запасы - запасы на складе предприятия сырья, материалов,

комплектующих, горюче-смазочных материалов, МБП и т.п., необходимые для обеспечения

непрерывного производственного процесса.

1.2. .Незавершенное производство - стоимость незаконченной продукции,

находящейся в цехах предприятия на разных этапах производственного процесса.

1.3. Расходы будущих периодов - затраты, которые имеют место на предприятии в

настоящее время, но списываться на себестоимость продукции будут позднее (например,

подготовка нового производства, предоплата, аренды основных фондов, организационные

расходы и т.п.).

2. Фонды обращения - сумма денежных средств предприятия, вложенная в процесс

реализации продукции и необходимая для обслуживания этого процесса. К фондам

обращения относятся:

17

ОБОРОТНЫЕ СРЕДСТВА

ОБОРОТНЫЕ

ПРОИЗВОДСТВЕННЫЕ ФОНДЫ

ФОНДЫ ОБРАЩЕНИЯ

ПРОИ

ЗВОД

СТВЕ

ННЫ

Е

ЗАПА

СЫ

МАТЕ

РИАЛ

ЬНЫ

Х

РЕСУ

РСОВ

НЕЗА

ВЕРШ

ЕННО

Е

ПРОИ

ЗВОД

СТВО

РАСХ

ОДЫ

БУДУ

ЩИХ

ПЕРИ

ОДОВ

ГОДО

ВАЯ

ПРОД

УКЦИ

Я

НА

СКЛА

ДЕ

НЕОП

ЛАЧЕ

ННАЯ

ОТГР

УЖЕ

ННАЯ

ПРОД

УКЦИ

Я

ДЕНЕ

ЖНЫ

Е

СРЕД

СТВА

НА

РАСЧ

ЕТНЫ

Х

СЧЕТ

АХ

• готовая продукция на складе предприятия (находится на складе предприятия в ожидании

реализации);

• отгруженная, но не оплаченная потребителем продукция (включает продукцию, проданную

в кредит и продукцию, срок оплаты которой просрочен, рост последней составляющей

отгруженных товаров отрицательно сказывается на финансовом состоянии предприятия, так

как требует вовлечения в оборот дополнительных средств);

• свободные денежные средства предприятия на расчетном счете и средства в незаконченных

расчетах (например, авансовые выплаты предприятия поставщикам, по заработной плате и

т.п.).

Элемент оборотных фондов и фондов обращения имеют одинаковый характер

движения, кругооборота, составляющего непрерывный процесс. Движение средств, взятое

как постоянный процесс повторения и возобновления, называется оборотом средств, а сами

средства, участвующие в нем оборотными.

Особенностью оборотного капитала является то, что он не расходуется, не

потребляется, а авансируется в различные виды текущих затрат хозяйствующего субъекта.

Целью авансирования является создание необходимых материальных запасов, заделов,

незавершенного производства, готовой продукции и условий ее реализации.

Авансирование означает, что использованные денежные средства возвращаются

предприятию после завершения каждого производственного цикла или кругооборота,

включающего производство продукции - ее реализацию - получение выручки от реализации

продукции. Именно из выручки от реализации происходит возмещение авансированного

капитала и его возвращение к исходной величине.

Находясь в постоянном движении, оборотный капитал совершает непрерывный

кругооборот, который отражается в постоянном возобновлении процесса производства. В

процессе движения оборотных средств выделяются три стадии:

1. Заготовительная (складская) стадия - происходит формирование производственных

запасов, которые используются с целью производства определенных товаров. На этой стадии

оборотный капитал из формы денежных средств переходит в форму производственных

запасов.

2. Производственная стадия - происходит процесс производства и создания готовой

продукции (образование незавершенного производства и выпуск готовой продукции).

3. Реализация - реализация готовой продукции и получение денежных средств на

расчетный счет предприятия.

Постоянное повторение всех стадий этого процесса называется кругооборотом

оборотных средств предприятия. Длительность одного оборота - период времени, в течение

которого оборотные средства проходят эти три стадии:

1. «Деньги → Производственные запасы».

2. «Производственные запасы →Незавершенное производство → Готовая продукция».

3. «Готовая продукция→ Деньги».

В составе оборотных средств можно выделить по степени их ликвидности (скорости

превращения в наличные деньги) быстрореализуемые (высоколиквидные) и медленно

реализуемые (низколиквидные) средства или активы. Первоклассными ликвидными

средствами, т.е. находящимися в немедленной готовности для расчетов, являются денежные

средства в кассе или на расчетном счете. К быстрореализуемым активам относятся также

краткосрочные финансовые вложения, реальная дебиторская задолженность, товары,

приобретенные с целью перепродажи.

Медленно реализуемыми оборотными средствами являются незавершенное

производство, залежалые товары на складе, сомнительная задолженность. По степени

финансового риска эта группа наименее привлекательна с позиции вложения капитала.

Организация оборотных средств, необходимая для их эффективного использования,

включает:

1. Определение состава и структуры оборотных средств

18

2. Установление потребности в оборотных средствах

3. Выявление источников формирования оборотных средств

4. Распоряжение оборотными средствами и их эффективное использование.

Определение состава и структуры оборотных средств.

Под структурой оборотных средств понимается соотношение между их отдельными

элементами.

На каждом конкретном предприятии величина оборотных средств, их состав и

структура зависят от множества факторов производственного, организационного и

экономического характера, таких как:

• отраслевые особенности производства и характер деятельности;

• сложность производственного цикла и его длительность;

• стоимость запасов и их роль в производственном процессе;

• условия поставки и ее ритмичность;

• порядок расчетов и расчетно-платежная дисциплина.

Учет перечисленных факторов для определения и поддержания на оптимальном

уровне объема и структуры оборотных средств является важнейшей целью управления

оборотным капиталом.

Определение потребности предприятия в оборотном капитале.

Оптимальная обеспеченность предприятия оборотными средствами ведет к

минимизации затрат, улучшению финансовых результатов, ритмичности и слаженности

работы предприятия.

Завышение оборотных средств приводит к излишнему их отвлечению в запасы, к

замораживанию и, как следствие ухудшению показателей деловой активности предприятия.

Занижение может привести к перебоям в производстве и реализации продукции, к

несвоевременному выполнению предприятием своих обязательств. И в том и в другом

случае следствием является неустойчивое финансовое состояние, нерациональное

использование ресурсов, ведущее к потере выгоды.

Нормирование оборотных средств предприятия - это расчет оптимальной величины

оборотных средств, необходимых для организации и осуществления нормальной

хозяйственной деятельности предприятия.

В зависимости от возможности расчета потребности в оборотных средствах все

составляющие оборотных средств предприятия делятся на 2-е группы:

• нормируемые (можно рассчитать потребность в них) - около 85%;

• ненормируемые (можно лишь только спрогнозировать потребность в них)-около 15%.

К нормируемым оборотным средствам можно отнести оборотные производственные

фонды предприятия и готовую продукцию на складе, к ненормируемым - дебиторскую

задолженность предприятию и свободные денежные средства.

Норматив оборотных средств предприятия - это их величина минимальная, но

достаточная для обеспечения непрерывного производственного процесса.

Существуют несколько методов расчета нормативов оборотных средств: метод

прямого счета, аналитический и коэффициентный.

Метод прямого счета является наиболее точным, но и довольно трудоемким. В этом

случае общий норматив оборотных средств определяется как сумма частных нормативов в

соответствии с формулой:

Норматив оборотных средств (Нос):

ГПРПБНППЗ

НННННос

где: Н

ПЗ

- норматив производственных запасов;

Н

НП

- норматив незавершенного производства;

Н

РПБ

- норматив расходов будущих периодов;

Н

ГП

- норматив готовой продукции на складе.

19

Нормирование производственных запасов.

Производственные запасы включают в себя текущий, страховой и подготовительный

(технологический) запасы материальных ресурсов. Норматив производственных запасов:

)(ПОДГТЕХНСТРАХТЕКПЗ

ЗЗЗН

1. Текущие производственные запасы создаются для обеспечения текущих

потребностей предприятия в материальных ресурсах в период времени между двумя

поставками.

Различают запас текущий максимальный и запас текущий средний.

Запас текущий максимальный по i-ому виду материалов рассчитывается по формуле:

МiПОСТiСУТi

МАХ

ТЕКi

ЦTGЗ **

где: G

СУТi

- суточная потребность в материале i-oгo вида;

Т

ПОСТi

- интервал между двумя поставками материала i-oгo вида в днях;

Ц

Mi

- цена материала i-oгo вида.

Нормирование текущего запаса осуществляется не по максимальной величине, а по

среднему значению, так как стоимость всех материальных ресурсов на складе в любой

момент времени примерно соответствует их среднему значению:

МАХ

ТЕКi

СР

ТЕК

ЗЗ *

2

1

2. Страховые запасы создаются на случай отклонения от установленного интервала

поставки и рассчитываются по формуле:

МiПОСТiCУТi

СТР

ТЕКi

ЦТGЗ **

где: ∆Т

ПОСТi

- возможное отклонение от установленного интервала поставок материала

i-oгo вида в днях.

3. Технологические (подготовительные) запасы создаются только по тем

материальным ресурсам, которые требуют подготовки перед запуском их в производство

(имеется ввиду расконсервация, комплектация, различные виды обработки, например,

термическая и т.п.):

МiПОДГiСУТiПОДГi

ЦTGЗ **

,

где: Т

ПОДГi

- время подготовки i-oгo материала перед запуском в производство (в днях).

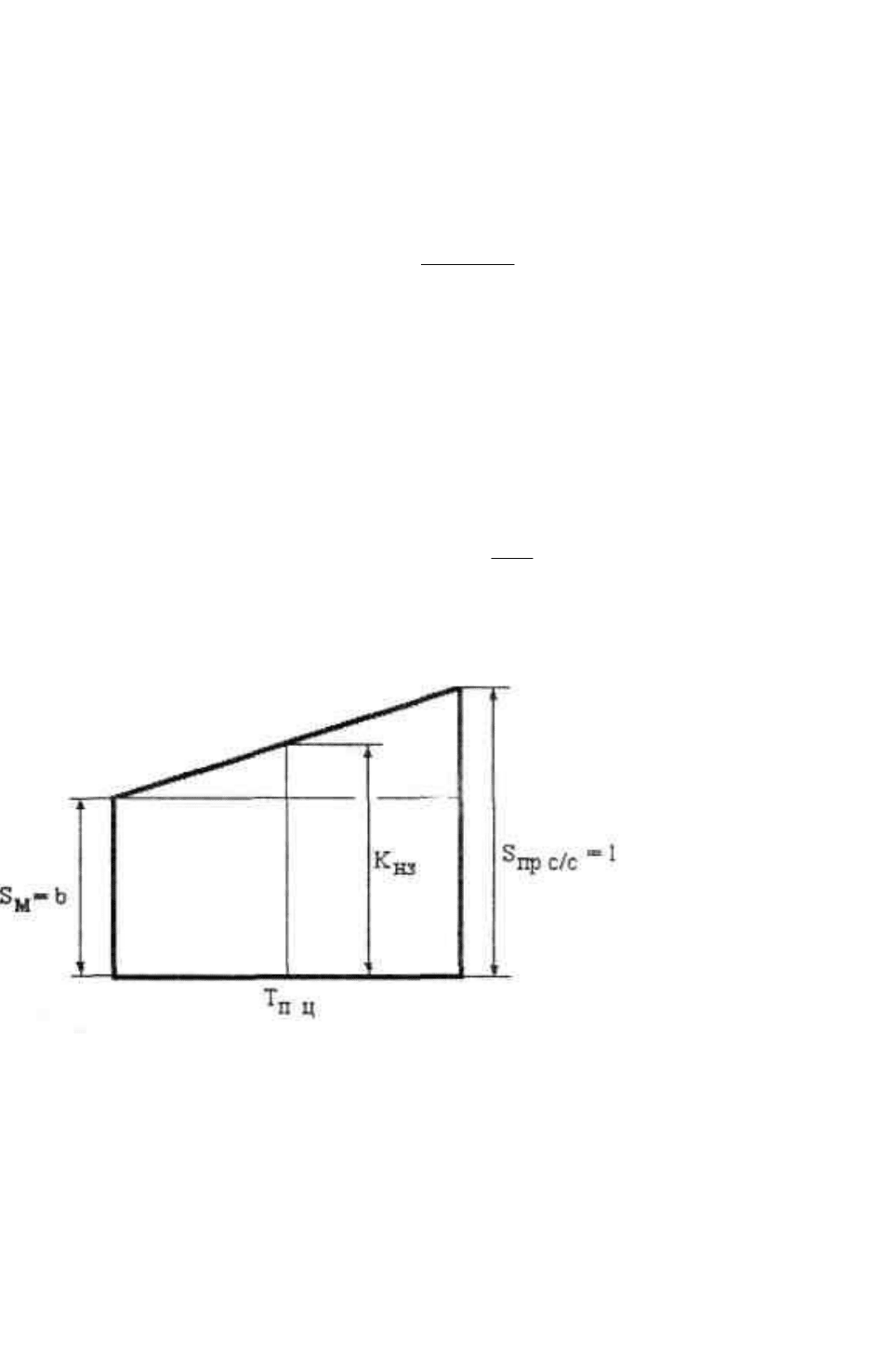

Нормирование незавершенного производства.

Нормирование незавершенного производства заключается в определении

необходимых средств для текущего финансирования процесса производства. Объем

незавершенного производства зависит от:

1. Среднесуточных затрат на производство С

СР СУТ

;

2. Длительности производственного цикла изготовления изделия Т

ПЦ

;

3. Коэффициента нарастания затрат в производстве (коэффициента средней технической

готовности изделия в производстве) К

Н_З

.

20

В соответствии с этим норматив незавершенного производства будет определяться

как

НЗПЦСРСУТНП

КТСН **

.

Среднесуточные затраты рассчитываются исходя из производственной

себестоимости изготовления единицы продукции, количества готовых изделий за

определенный промежуток времени и фонда рабочего времени в рабочих или календарных

днях за этот период времени:

ВРРАБ

ССПР

СУТCP

F

QS

C

_

/.

_

*

где: S

ПР С/С

- производственная себестоимость единицы продукции;

Q - объем производства товарной продукции за определенный период времени;

F

РАБ ВР

- фонд рабочего времени за этот же период времени, определяется в рабочих или

календарных днях в зависимости от того, как рассчитан показатель длительности

производственного цикла.

Коэффициент нарастания затрат (или коэффициент средней технической готовности

изделия) рассчитывается исходя из условий:

2

1 b

bК

НЗ

,

где: b - удельный вес первоначальных материальных затрат в производственной

себестоимости продукции.

Нормирование расходов будущих периодов.

Нормирование расходов будущих периодов осуществляется в соответствии с

запланированной сметой этих расходов на планируемый период:

ПОГЗАПЛНАЧРБП

РБПРБПРБПН

,

где: РБП

НАЧ

- сумма средств в расходах будущих периодов на начало планируемого

периода;

РБП

ЗАПЛ

- сумма средств в расходах будущих периодов, запланированная на данный

период;

РБП

ПОГ

- сумма средств в расходах будущих периодов, погашаемая в течение данного

периода.

21

Нормирование готовой продукции.

Норматив готовой продукции на складе рассчитывается по следующей зависимости:

ОТГРЕДПРГП

TnSН **

_

,

где: S

ПР_ЕД

- производственная себестоимость единицы продукции;

n - количество изделий, ежедневно сдаваемых на склад;

Т

ОТГР

- периодичность отгрузки готовой продукции в днях.

Аналитический (опытно-статистический) метод предполагает укрупненный расчет

оборотных средств в размере их среднефактических остатков. Используется в тех случаях,

когда не предполагается существенных изменений в условиях работы предприятия.

Коэффициентный метод основан на определении нового норматива на базе

имеющегося с учетом поправок на планируемое изменение объемов производства и сбыта

продукции, на ускорение оборачиваемости оборотных средств.

Источники формирования оборотного капитала.

В зависимости от источников формирования оборотные средства подразделяются на 3

группы:

1. Собственные, т.е. полученные от учредителей в момент образования предприятия или

сформированные из собственной выручки. Собственные оборотные средства обеспечивают

имущественную и оперативную самостоятельность, определяют финансовую устойчивость

предприятия.

2. Заемные, т.е. полученные на возвратной основе от банка или других предприятий в форме

коммерческого кредита (в эту же группу относятся все виды просроченной кредиторской

задолженности предприятия - по заработной плате, перед бюджетом, внебюджетными

фондами и т.п.).

3. Привлеченные (устойчивые пассивы) - временно свободные средства другого назначения,

используемые для пополнения оборотного капитала, например, задолженность бюджету и

внебюджетным фондам по платежам, начисление которых происходит раньше срока

платежа, задолженность заказчикам по авансам и т.п.

Распоряжение оборотными средствами и их эффективное использование.

Достаточность собственного оборотного капитала, скорость оборота, эффективность

его использования определяют:

• платежеспособность, т.е. возможность погашать в срок свои долговые обязательства;

• ликвидность - способность в любой момент совершать необходимые расходы;

• возможности дальнейшей мобилизации финансовых ресурсов.

Кризисное состояние экономики (нарушение договорной и расчетно-платежной

дисциплины, высокий уровень налогов, снижение объемов производства, высокие темпы

инфляции, сложность получения кредитов и др.) негативно сказываются на эффективности

использования оборотных средств, вызывая замедление их оборачиваемости.

Однако на предприятии существуют внутренние резервы повышения эффективности

использования оборотного капитала, которые оно может активно использовать в практике

управления им:

• рациональная организация производственных запасов (сокращение норм расходов,

использование прямых хозяйственных связей и т.п.);

• сокращение длительности производственного цикла и производственных затрат;

• эффективная организация сбыта готовой продукции (совершенствование системы расчетов,

использование каналов сбыта разного уровня и т.п.).

Для оценки эффективности использования оборотных средств предприятия

используются следующие показатели:

1. Коэффициент оборачиваемости оборотных средств предприятия (К

ОБ

);

22