Павлюк В.Д., Приступа М.І., Старцун В.І. Соціальна політика

Подождите немного. Документ загружается.

ПЕНСІЙНЕ СТРАХУВАННЯ

7

7.1. Специфічні особливості пенсійного страхування

7.2. Види розподільчих та накопичу вальних систем

7.3. Варіанти пенсійних систем

7.1. Специфічні особливості пенсійного страхування

Пенсійне забезпечення громадян – це одне з ключових завдань

в соціальній політиці сучасної держави. З того, як воно організовано, мож-

на оцінити про рівень демократії, гуманізму, соціальної справедливості,

соціально-економічного і політичного розвитку тієї чи іншої держави.

7.1.1. Основні положення

Пенсія – це щомісячна державна виплата, яку надають із пен-

сійного фонду для матеріального забезпечення непрацездатних грома-

дян у зв’язку із їхньою минулою трудовою чи іншою суспільно корис-

ною діяльністю в розмірах, як правило, співмірних з минулим заробіт-

ком пенсіонера. Пенсії – найбільш значущий як за кількістю забез-

печуваних, так і за обсягом витрачених на це коштів вид соціального

забезпечення.

Буквальний переклад з латинської “реnsіо” означає платіж.

Такий платіж здійснює держава через спеціально призначені для цього

органи, його провадять із визначеної частини фондів для непрацез-

датних – так званих пенсійних фондів.

Суб’єктом цього виду забезпечення є особа, визнана непра-

цездатною, а саме: за віком; за медичними показниками (інвалідність);

у зв’язку з виконанням інших, крім роботи, соціальних функцій (по

догляду за інвалідом І групи, дитиною-інвалідом, престарілими). Ін-

шою важливою рисою пенсії є її зв’язок з минулою суспільно корис-

ною діяльністю самого пенсіонера чи годувальника (у випадку надання

пенсій у разі втрати годувальника).

Пенсіонер – особа, яка відповідно до чинного законодавства

отримує пенсію або члени її сім’ї, які отримують пенсію у разі смерті

цієї особи у випадках, передбачених пенсійним законодавством.

Ще однією ознакою пенсії є детальне регулювання на державному

чи міжрегіональному рівнях усіх умов забезпечення цього виду виплат.

У цілому пенсійне забезпечення України регулюють понад два

десятки законодавчих актів. Проте більшу частину пенсій призначають

відповідно до ЗУ “Про пенсійне забезпечення” від 5.11.1991. Це один

із перших законів України, прийнятий в умовах незалежності і в який

111

майже щорічно протягом 10 років вносились поправки. Останнє і

сприяло появі низки проблем у системі пенсійного забезпечення.

У класичному виді пенсії за віком у своїй основі мають довго-

строкову угоду між працюючим населенням і тими, хто через свій

похилий вік не може більше працювати, але хто в минулому сам

матеріально (через сплату страхових внесків) підтримував осіб похи-

лого віку. Тут спрацьовує принцип страхової солідарності: всі сплачу-

ють внески, хоча й у різний час і відбувається горизонтальний пере-

розподіл доходів – від тих, з ким страхова подія не відбулася, до тих з

ким вона відбулася. На відміну від інших видів страхування, де страху-

ються несприятливі події у житті людини, ризиком у пенсійному стра-

хуванні є тривалість непрацездатного періоду внаслідок похилого віку,

власне ризик довголіття.

Перед пенсійним забезпеченням намічені три головні цілі:

захист від бідності при настанні старості; гарантія певного рівня до-

ходу по завершенні трудової діяльності; захист цього доходу від нас-

тупного абсолютного і відносного знецінення.

Функцію захисту від бідності пенсійне забезпечення виконує

таким чином, що мінімальна пенсія завжди має бути вищою за межу

доходу, що дає право на отримання соціальної допомоги. Рівень пенсії

по закінченню трудової діяльності встановлюється за таким правилом:

він складає певну суму, пропорційно сумі заробітку, який сплачується

безпосередньо перед виходом на пенсію.

Проблема знецінення є особливо важливою у пенсійному

страхуванні, тому що призначені один раз пенсії сплачуються протя-

гом не одного десятка років. Знецінення пенсій може відбуватися у

двох аспектах: абсолютне і відносне знецінення. Абсолютним знеці-

ненням вважається зниження купівельної спроможності пенсії

внаслідок інфляції. Відносне знецінення означає зменшення співвідно-

шення між пенсією та поточною заробітною платою в економіці, тобто

коли в умовах зростання добробуту молодших громадян добробут пен-

сіонерів залишається на тому самому рівні.

Захист від інфляції відбувається шляхом індексації (як і для

певних інших видів доходів населення). З цією метою для індексу

інфляції встановлюють певну межу (поріг індексації). Наприклад, коли

порівняно з певним моментом часу роздрібні ціни зростають на якусь

величину (припустимо, 5 %), то після цього пенсії (а може і якісь інші

соціальні виплати, заробітна плата тощо) мають бути підвищені на

таку саму величину. Якщо прив’язати середній розмір пенсії до серед-

ньої номінальної зарплати, то індексація одночасно враховуватиме два

фактори – і інфляцію, і підвищення життєвого рівня (звичайно, якщо

зростання заробітної плати не було повністю інфляційним). Тоді жит-

112

тєвий рівень пенсіонерів буде слідувати рівно з рівнем працюючого

населення. Це дуже важливий момент у соціальній політиці держави і

співвідношення середньої пенсії та середньої заробітної плати –

показник, який завжди відстежується урядом. Проте у фазі еконо-

мічного спаду, для якого є характерним зниження реальної заробітної

плати, адаптація пенсій до поточної заробітної плати погіршуватиме

становище пенсіонерів. Тому в деяких країнах для захисту пенсій від

абсолютного та відносного знецінення половина її величини індексу-

ється згідно інфляції, а половина – згідно номінальної заробітної плати.

7.1.2. Кошти в пенсійних системах

Дохід в пенсійних системах гарантується завдяки нагрома-

дженню певних фінансових коштів. Спосіб фінансового забезпечення є

принциповим моментом, який відрізняє пенсійні системи одну від

іншої. Системи, побудовані на класичному принципі страхування,

вимагають відрахування внесків до пенсійного фонду протягом усього

трудового життя. Пенсія в цьому випадку надається за наявності

страхового стажу, під яким розуміють період сплати внесків до фондів

пенсійною страхування. Частка трудящих у фінансуванні пенсійних

фондів становить в середньому 30–40 % від їх обсягів. Основну час-

тину внесків сплачують роботодавці (частково держава). Розмір пен-

сійних внесків для трудящих коливається від 6–7 % (Бельгія,

Великобританія, Італія) до 12 %, (що складає 95 % загальної суми

внесків у Нідерландах) величини заробітної плати.

Нині в Україні діє система страхових внесків на соціальне

страхування. Вона передбачає виплати в окремі фонди за різними

ставками (табл. 7.1).

Іншою умовою надання пенсії є досягнення пенсійного віку.

Пенсійний вік у більшості розвинутих західних країн для чоловіків дорів-

нює 65 років. Жінки в деяких країнах виходять на пенсію на 3–5 років

раніше (Великобританія, Бельгія, Португалія, Швейцарія), в інших –

одночасно з чоловіками.

У сучасному світі держава гарантує пенсію і тим, хто має дос-

татній стаж роботи (через законодавче встановлену обов’язковість

пенсійного страхування) і тим, хто такого стажу не має (надаються так звані

соціальні пенсії, які нерідко фінансуються з держбюджету, тому що не

мають страхової природи). Саме по собі зрозуміло, що соціальні пенсії уні-

фіковані щодо розміру, тому що не пов’язані з величиною заробітку.

Відмінною особливістю пенсійного забезпечення в західних

країнах є те, що там завжди одночасно існували кілька систем (або

схем) пенсійного забезпечення, які доповнюють одна одну. Як прави-

ло, це – основна і додаткова пенсії за віком.

113

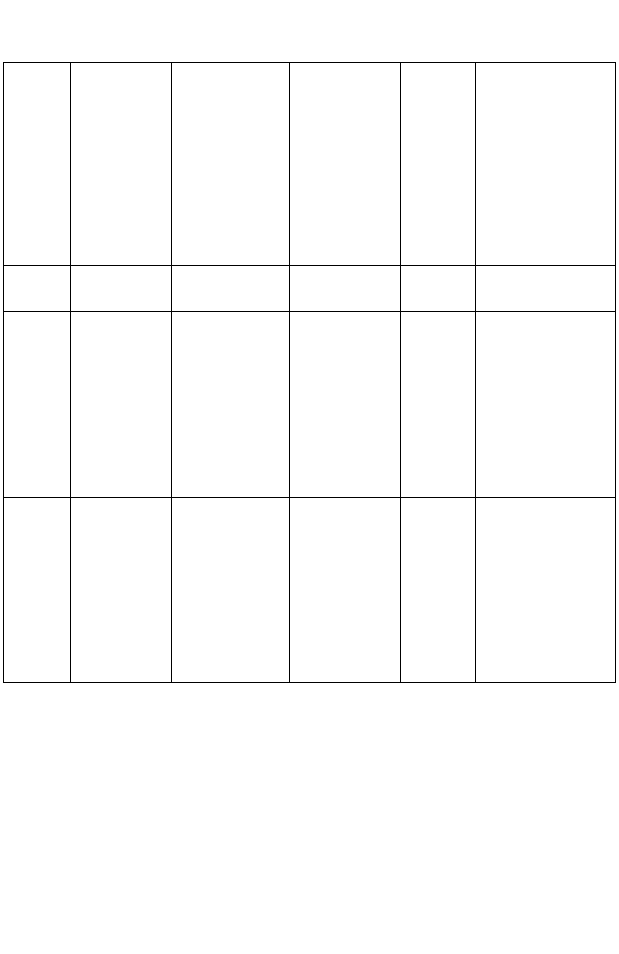

Таблиця 7.1 – Страхові тарифи для роботодавців та найманих

працівників на загальнообов’язкове державне

соціальне страхування в 2005 р., %

Платник

страхових

внесків

Соціальне

страхування

на випадок безробіття

Соціальне страхування

у зв’язку з тимчасовою

втратою працездатності

Пенсійне

страхування

Соціальне страхування

від нещасних випадків

на виробництві

Разом

Робото-

давець

1,6

(з 1.04.2005)

2,9 32,3

(з 1.04.2005)

1,73 38,53

Най-

маний

праців-

ник

0,5 0,5 від з/п (до

прожиткового

мінімуму);

1,0 від з/п

(вище про-

житкового

мінімуму)

(з 29.04.2004)

1,0 від з/п –

до 150 грн;

2,0 від з/п –

вище 150 грн

– 2,0 від з/п – до

150 грн

3,0 від з/п – вище

150 грн – до про-

житкового міні-

муму;

3,5 від з/п – вище

прожиткового

мінімуму

Разом 2,1

(з 1.04.2005)

3,4 від з/п (до

прожиткового

мінімуму);

3,9 від з/п ви-

ще прожитко-

вого мінімуму

33,3 від з/п

до 150 грн

(з 1.04.2005);

34,3 від з/п

вище 150 грн

(з 1.04.2005)

1,73 40,53 від з/п (до

150 грн);

41,53 від з/п (ви-

ще 150 грн до

прожиткового

мінімуму);

42,03 від з/п вище

прожиткового

мінімуму

Основні пенсії за віком надаються в ряді країн державою у

вигляді однакових грошових сум для всіх осіб, незалежно від розмірів

попереднього заробітку. Дуже часто ця основна пенсія дорівнює

соціальній пенсії. В інших країнах розмір основних пенсій залежить

від середнього заробітку за певний період часу і може обмежуватися

мінімальним і максимальним розмірами пенсій. Це дозволяє забезпе-

чити захист мінімальних доходів і досягти соціальної згоди в сус-

пільстві, а з іншого боку, оскільки пенсія все-таки пов’язана з попе-

реднім заробітком, забезпечується соціальна справедливість.

Додаткові пенсії виплачуються по галузях або підприємствах.

Вони досягають в середньому 10–20 % основної пенсії і є не тільки

114

засобом підтримки доходів пенсіонерів, але і способом закріплення

кадрів на підприємстві чи в даній галузі.

Пенсії по інвалідності виплачуються при стійкій втраті пра-

цездатності після закінчення терміну виплат допомоги по тимчасовій

непрацездатності, коли стан хворого вимагає призначення тривалих

виплат, або у випадку закінчення встановленого законом оплачуваного

терміну непрацездатності, або тоді, коли лікарі визнають стан здоров’я

як невиліковний і встановлюють ступінь стійкої втрати працездатнос-

ті. Таким чином, пенсії по інвалідності розповсюджуються на осіб, які

втратили заробіток внаслідок хронічного захворювання або каліцтва.

При визначенні розміру пенсії враховується ступінь втрати

працездатності, розмір попереднього заробітку, тривалість трудового

стажу. У деяких країнах застосовують формалізовані способи оцінки

втрати працездатності. Для цього використовуються таблиці, в яких у

зведеному вигляді представлені елементи і характеристика втрати або

ушкодження здоров’я, включно з характеристиками фізичних недолі-

ків особи. Ці таблиці відображають ступінь втрати працездатності по

кожному можливому елементу. Завдання лікаря-експерта полягає в

цьому випадку у співставленні стану постраждалого з відповідними

характеристиками по таблиці.

7.2. Види розподільчих та накопичувальних систем

7.2.1. Державні розподільчі системи

У державних схемах пенсійного забезпечення, як правило, ви-

користовується розподільчий метод. Це означає, що сума страхових

внесків, відрахованих від заробітної плати працюючого населення роз-

поділяється серед їх учасників-пенсіонерів у вигляді пенсій. Отже,

молодші працівники солідаризуються із старшим поколінням. Тому

такі системи називають також солідарними. Вони є обов’язковими, їх

гарантом виступає держава. У них досягається не тільки горизонталь-

ний перерозподіл, про який вже йшлося, але і вертикальний перероз-

поділ коштів, тобто працівники, які в минулому мали нижчі заробітки,

отримують відносно вищу пенсію, ніж працівники з більшими заро-

бітками. Таким чином досягається також певна солідарність по відно-

шенню до працівників з меншими доходами. Позитивним у цих сис-

темах слід вважати ті тверді гарантії, які вони надають працівникам,

незалежно від фінансового стану фондів (гарантом виступає держава).

7.2.2. Приватні накопичувальні системи

Професійні і приватні пенсійні системи будуються, як пра-

вило, на принципах капіталізації внесків і персоніфікації пенсійних

115

рахунків. Вони дістали назву накопичувальних. Капіталізація означає,

що внески особи не витрачаються, поки вона не досягне пенсійного

віку, а нагромаджуються на пенсійному рахунку застрахованого і

інвестуються з метою отримання з них прибутку. Прибуток необхід-

ний для утримання апарату управління та захисту внесків від інфляції

(адже мине не одне десятиріччя, поки нагромаджені кошти почнуть ви-

користовуватися для виплати пенсії). Персоніфікація означає наявність

у кожного застрахованого окремого рахунку, який відображає процес

внесення страхових платежів. При цьому заздалегідь встановлюється

можливий розмір пенсії і відповідна йому норма відрахувань від

заробітку з урахуванням відсотку їх збільшення завдяки капіталізації.

На ці рахунки нараховуються відсотки протягом життя застрахова-

ного, а після його виходу на пенсію цей капітал використовується для

виплати пенсії (ренти). Таким чином виявляється, що у пенсії відоб-

ражена не тільки заробітна плата працівника, а й відсотки на нагро-

маджений ним протягом страхового періоду капітал. Такі системи не

користуються урядовими гарантіями, не індексують пенсії, а покла-

даються тільки на вигідне інвестування коштів, хоча ця діяльність рег-

ламентується законодавством. Найбільш захищеним від ризику, хоча і

найменш прибутковим є інвестування коштів у державні цінні папери.

Ці системи не відповідають принципу солідарності з менш

заможними прошарками населення, який властивий розподільчим

системам з єдиним фіксованим розміром пенсійної виплати. Однак їх

перевагою є можливість більшого контролю за нагромадженням,

інвестуванням та виплатою коштів. Застрахований у будь-який час

може отримати інформацію про загальну суму внесків на його пер-

сональному рахунку, нарахованих на неї відсотках і розмір належної

йому пенсії. До недоліків приватного страхування слід віднести пев-

ний ризик при інвестуванні коштів, а також відсутність механізму

захисту від інфляції. Захист забезпечується тільки завдяки отриманим

відсоткам на капітал.

7.2.3. Трирівнева пенсійна система

У багатьох країнах утворилися пенсійні системи, які склада-

ються з трьох рівнів, що доповнюють один одного.

Першим рівнем є забезпечення всім громадянам, які досягли

пенсійного віку, фіксованого мінімуму пенсійного забезпечення, неза-

лежно від трудового стажу. Цей вид пенсій фінансується через систему

обов’язкового пенсійного страхування, а у випадку відсутності необ-

хідного страхового стажу – дотується з державного бюджету.

Другим рівнем є пенсії, котрі також надаються з фондів

обов’язкового страхування, розмір яких залежить від попереднього

116

заробітку (як правило, за кілька останніх років). Фінансування пенсій

перших двох рівнів здійснюється за розподільчим принципом: внески

працюючого населення використовуються для виплати пенсій особам

літнього віку.

Третій рівень являє собою приватне страхування пенсій за

принципом персоніфікації страхових рахунків і капіталізації внесків,

як індивідуальне, так і професійне (корпоративне), тобто пов’язане з

певним підприємством або галуззю і призначене для приватних осіб,

які хотіли б отримувати більш високий рівень матеріального забезпечення у

літньому віці порівняно з тим, який забезпечується державним обов’яз-

ковим соціальним страхуванням і залежить від офіційної зарплати.

Така трирівнева система, по-перше, не тільки вирішує зав-

дання захисту непрацездатних громадян від зубожіння (перш за все

тих, хто сам про себе не потурбувався), але і забезпечує можливість

працездатним власною працею забезпечити собі матеріальний добро-

бут після втрати працездатності. По-друге, додаткове добровільне

страхування є інструментом досягнення більшої економічної свободи,

зумовлює більшу незалежність громадян від держави і сприяє

економічному зростанню через інвестування нагромаджених коштів.

Тут слід зазначити, що держава (крім екстраординарних випадків силь-

ного падіння споживчого попиту) звичайно сприяє заощадженням.

Різні країни обирають різні шляхи і типи реформ. Такі країни

як Німеччина і Франція мають дуже розвинені солідарні пенсійні сис-

теми і відносно старіше населення, що вимагатиме значних коштів

переходу до накопичувальної системи. З іншого боку, їм вдалося

зберегти належну платіжну дисципліну у справі збору внесків. Ось

головні причини, чому вони вирішили зберегти стару солідарну систе-

му, доповнену професійним та добровільним пенсійним страхуванням.

У Німеччині також вдались до поступового підвищення пенсійного

віку, а у Франції – необхідного для отримання пенсії страхового стажу.

На відміну від Німеччини та Франції, у Великобританії, Авст-

ралії та Швейцарії солідарна складова пенсійної систем слаборозвину-

та і складає невелику частку порівняно з професійними та добровіль-

ними схемами. Тому обговорення та впровадження пенсійних реформ

у цих країнах схиляється на користь запровадження трирівневої системи.

Швеція розробила і запровадила дещо інший перший рівень

загальної пенсійної системи, який було названо “умовними накопичу-

вальними рахунками”. Запровадити реальні індивідуальні ощадні ра-

хунки з реальним капіталом у Швеції було б неможливо з огляду на

значне постаріння населення, а отже, значний прихований державний

борг і великі кошти переходу. По суті, шведська система залишається

солідарною, тому що виплата пенсій пенсіонерам і надалі фінансувати-

117

меться з внесків працюючих. Проте розмір пенсії в майбутньому буде

пов’язаний не з заробітком, а залежатиме від суми внесків на

умовному рахунку. Умовний зв’язок між нагромадженими внесками та

пенсією створить більше стимулів для тривалого трудового життя та

відрахування належних внесків. Це примусить працівників зрозуміти,

чому при ранньому виході на пенсію розмір їхнього пенсійного доходу

буде нижчим. Перевагою умовних накопичувальних рахунків, як і ре-

альних рахунків, є гнучкий вік виходу на пенсію та його незалежність від

політичних спекуляцій.

У Латвії, Угорщині та Польщі пішли шляхом створення умов-

них накопичувальних рахунків як першого рівня пенсійної системи.

Другий і третій рівень там складають обов’язкові та добровільні реальні

накопичувальні рахунки.

7.2.4. Чилійська пенсійна система

Пенсійна реформа Чилі, з одного боку, була складовою час-

тиною загальної економічної реформи, покликаною мобілізувати

інвестиційні кошти, а з іншого – необхідність її проведення диктувала-

ся недоліками старої пенсійної системи.

Суть реформи полягає у запровадженні індивідуальних ощад-

них рахунків (ІОР) на заміну старій солідарній системі. При цьому

розмір пенсії визначається, виходячи з величини суми грошей, нако-

пиченої працівником протягом трудового життя. Рахунки є приватни-

ми і належать вкладнику. Державі працівник нічого не сплачує і нічого

від неї не отримує. Замість цього протягом життя він відраховує 10 %

власної зарплати, які працедавець вносить на його ІОР. Працівник

може також вносити щомісячно 10 % своєї зарплати додатково. Цей

внесок звільняється від оподаткування, як форма добровільних заоща-

джень. Стимулом до відрахування додаткових 10 % заробітку є більш

ранній вихід на пенсію або більший її розмір.

Кожному працівникові видається паспорт на його ІОР і кож-

ний квартал він отримує інформацію скільки грошей нагромадилося на

його пенсійному рахунку, наскільки успішні інвестиції його заоща-

джень. Рахунку надається ім’я працівника, він є власністю працівника і

використовується для сплати його пенсії за віком, а також забезпечен-

ня на випадок втрати годувальника.

Така система забезпечує працівникові найбільшу індивідуаль-

ну свободу у виборі – що краще: більше витрачати, чи більше заоща-

джувати в молоді роки; раніше піти на пенсію і віддатися улюбленим

захопленням, чи довше залишатися на улюбленій роботі. Стара солі-

дарна система не дозволяла задовольнити ці індивідуальні бажання

118

інакше, ніж шляхом політичного тиску впливових груп виборців з ме-

тою, наприклад, отримати ще одну пільгу при виході на пенсію.

Система ІОР включає також страхування передчасної смерті

та інвалідності. Цей вид страхування оплачується додатковими внес-

ками працівника в розмірі близько 3 % заробітку. Обов’язковий 10 %

рівень ощадних відрахувань було визначено, виходячи з середнього

річного доходу на заощадження протягом трудової діяльності, рівного

4 %, так що типовий працівник може мати на своєму ІОР суму, дос-

татню, щоб профінансувати пенсію в розмірі 70 % його останнього

заробітку. Встановлений законом вік виходу на пенсію дорівнює 65 ро-

кам для чоловіків та 60 – для жінок. Цей вік дістався у спадок від

солідарної системи і при проведенні реформи не обговорювався, тому

що він не є структурною характеристикою нової системи. Термін “ви-

хід на пенсію” в системі ІОР означає дещо інше, ніж у традиційній

системі. По-перше, працівники можуть продовжувати працювати після

виходу на пенсію. Якщо вони працюють, то розмір їх пенсії залежить

лише від нагромадженого капіталу, і вони не повинні більше спла-

чувати внески. По-друге, якщо у них на рахунку достатньо заощаджень

для забезпечення “гарної” пенсії (50 % середньої зарплати за попередні

10 років, якщо ця величина більша за мінімальну пенсію), вони можуть

йти на пенсію в будь-який час, навіть не досягнувши пенсійного віку.

Через 17 років пенсії в новій приватній системі виявилися на 50–

100 % вищими (залежно від виду пенсії – за віком, по інвалідності чи

втраті годувальника), ніж вони були в солідарній системі. Фінансові

ресурси, якими управляють приватні пенсійні фонди, у 1995 р. нарахо-

вували до 25 млрд. доларів або близько 40 % ВНП. З початку реформи

національні заощадження збільшилися до 27 % ВНП, а безробіття

скоротилося до 5 %. Пенсії перестали бути проблемою уряду, разом з

деполітизацією величезного сектору економіки та наданням людині

права самій керувати власним життям.

Істотним фактором, що визначив успіх реформи, стала сприят-

лива демографічна ситуація в країні. У Чилі на момент введення

реформи було 8 % населення пенсійного віку, а на одного пенсіонера

припадало 12,8 зайнятих в економіці країни.

7.3. Варіанти пенсійних систем

Реформування системи пенсійного забезпечення потребує все-

бічного аналізу досвіду інших країн, акцентуючи увагу на країнах

СНД, зважаючи на подібні вихідні умови для реформування системи

недержавного пенсійного забезпечення.

119

7.3.1. Моделі пенсійного забезпечення

Моделі пенсійного забезпечення можна виділити за такими

типами. Пенсійна реформа на зразок чилійської. Цю модель свого часу

застосував лише Казахстан, де пенсійні внески сплачуються лише

працівниками. Розміри пенсій залежать від суми сплачених внесків та

нарахованого інвестиційного доходу. Спочатку планувалось, що внес-

ки сплачуватимуться до недержавних пенсійних фондів, але в останній

момент було прийнято рішення про створення пенсійного фонду,

управління яким здійснює держава. На початковому етапі пенсійної

реформи більшість казахських громадян вибрало саме цей фонд, але з

часом все більше громадян переходить до недержавних пенсійних

фондів. Упродовж усього часу існування нової пенсійної системи, уря-

дом висловлювались наміри щодо закриття державного фонду.

У Казахстані не вщухають дискусії з приводу того, чи будуть

пенсії в новій системі достатніми і скільки доведеться доплачувати

переважній більшості пенсіонерів до розміру мінімальної пенсії, обі-

цяної урядом.

Наступною системою, що заслуговує на увагу, є угорська, в

якій на додаток до внесків, що сплачуються до зменшеної солідарної

системи, також перераховуються кошти до приватної пенсійної систе-

ми з визначеними внесками та інвестуються від імені їх платників, і,

зрештою, з неї будуть сплачуватись додаткові ануїтетні виплати за

рахунок коштів на накопичувальних рахунках.

Потрібно також згадати про латвійську систему, у якій були

запроваджені умовно-накопичувальні рахунки. Відповідно до цієї

моделі при виході на пенсію виплати мають складатись з залишкової

суми внесків та нарахованого на них інвестиційного доходу. У Латвії

реальне інвестування пенсійних коштів в економіку не проводиться,

але за використання грошових коштів платників внесків уряд нарахо-

вує номінальну ставку інвестиційного доходу, її величина може вста-

новлюватись, виходячи з рівня інфляції або змін у величині середньої

заробітної плати.

У свою чергу у Польщі було введено в дію модель, відповідно

до якої внески за станом на початок дії нової системи обліковуються

як умовно-накопичувальні, а внески, що сплачуються з 1.01.1999,

інвестуються приватними пенсійними фондами і від їх інвестування

платники отримують інвестиційний дохід. У момент виходу на пенсію їм

має сплачуватись ануїтет, розрахований на основі цих складових час-

тин. Від працівників вимагається сплачувати 7,3 % їх заробітку до при-

ватного пенсійного фонду, який вони самостійно обирають. Ці внески

потім інвестуються, а накопичений залишок коштів на рахунку пере-

творюється при виході на пенсію в довічну ренту (щомісячні виплати).

120