Павлюк В.Д., Приступа М.І., Старцун В.І. Соціальна політика

Подождите немного. Документ загружается.

Російський варіант пенсійної системи складається з базової

пенсії для всіх громадян, а також додаткових пенсійних виплат, які

формуються за рахунок номінального і реального інвестування внес-

ків. Одна частина другого рівня складається з умовно-накопичу-

вальних внесків, а друга (для осіб у віці до 50 років) – з коштів від

інвестування внесків, що здійснюється як недержавними пенсійними

фондами, так і єдиним державним накопичувальним фондом, схожим

на фонд у Казахстані.

Розглядаючи будову системи, яка існуватиме в Україні, можна

побачити елементи, що притаманні угорській системі пенсійного за-

безпечення з урахуванням вітчизняної специфіки.

Наявна в Україні солідарна система матиме обов’язковий на-

копичувальний рівень у структурі системи пенсійного забезпечення.

Саме прийняття рішення про запровадження додаткового обов’язко-

вого рівня, побудованого за рахунок накопичення внесків, є позитив-

ною особливістю нової української пенсійної системи.

Водночас, відмінність української системи полягає у підході

до інвестування накопичених внесків. Вони не інвестуються “умовно”,

як у Латвії, і український підхід не нагадує жодну модель у інших

країнах, де учасники мають змогу обрати фонд для сплати внесків на

власний розсуд.

На відміну від Росії, де державна накопичувальна схема зна-

ходиться в управлінні лише одного суб’єкта, коштами такої схеми в

Україні будуть керувати щонайменше три інвестиційних управляючих,

що визначено законодавчо. За рахунок цього мають бути отримані

вищі доходи від інвестування для українських громадян, оскільки між

інвестиційними управляючими існуватиме конкуренція, а також мож-

ливість усунення того чи іншого управляючого за незадовільні

результати діяльності. Однак, якщо Україна затримуватиме впрова-

дження другого рівня, це негативно вплине на пенсії громадян.

Треба відзначити, що однією з перепон, які стояли на заваді

процесу впровадження реформ у Казахстані, стала нерозвинутість

ринку приватного капіталу. У 1998 р. існував лише один корпо-

ративний цінний папір категорії “А”. Через це пенсійна реформа за-

проваджувалась в Казахстані прискореними темпами. На фінансові

установи, що не мали достатнього досвіду діяльності, несподівано бу-

ло покладено відповідальність за управління значними потоками капі-

талу, спрямованого до приватних пенсійних фондів через нову нако-

пичувальну систему. Крім того уряд Казахстану спішно створив дер-

жавну фінансову установу – Державний накопичувальний фонд (ДНФ).

Втручання уряду у формі надання гарантій зовсім необов’яз-

ково є панацеєю від ризику. Гарантії породжують проблему морально-

121

го ризику: пенсійна гарантія створює стимул для працівників неофіцій-

ного сектора робити внески в систему протягом мінімального числа

років, достатнього для одержання права на мінімальну пенсію. Інвес-

тиційні менеджери можуть надмірно ризикувати, знаючи, що пенсія

учасника гарантована урядом. Загалом, гарантії скорочують один тип

ризику, але можуть збільшити інші. Також необхідно враховувати й

кон’юнктуру на зовнішньому ринку цінних паперів.

7.3.2. Перепони на шляху реформування пенсійної системи

Аналізуючи досвід країн Східної Європи, можна виділити три

головні перепони на шляху реформи системи пенсійного забезпечення:

бідність, недовіра населення до недержавних фінансових установ та

слабкий розвиток фінансових інструментів поряд з недостатньою їх

кількістю.

З огляду на ситуацію в Україні можна говорити про перспек-

тивність на першому етапі створення корпоративних недержавних пен-

сійних фондів (НПФ). Багато підприємств вже зараз доплачують своїм

пенсіонерам (за рахунок коштів на благодійні внески). Таким чином,

спочатку НПФ будуть створювати великі компанії та банки.

У свою чергу багато пенсіонерів вже зараз мають депозитні

пенсійні рахунки в банках і отримають щомісячний дохід. Це вже міні-

система недержавного пенсійного забезпечення (НПЗ). Тому при зако-

нодавчому та організаційному врегулюванні всіх невирішених питань

пенсійне забезпечення отримає новий стимул до розвитку.

На першому етапі населення буде більше довіряти як віт-

чизняним банкам, що вже встигли зарекомендувати себе як надійні

фінансові установи, так і закордонним відомим компаніям.

Цілком ймовірним є перспектива створення недержавних

пенсійних фондів, співзасновниками яких будуть банки. Маючи гаран-

тованих клієнтів в особі власних співробітників, вони мають перспек-

тиви залучення коштів населення, зважаючи на довіру населення та

досвід багатьох фінансових структур у роботі з пенсійними коштами

поряд з напрацьованою базою клієнтів.

Ще одна причина поганої роботи системи НПЗ – слабкий роз-

виток фінансових інструментів або їхня мала кількість.

Однак фахівці не вважають головним бар’єром для впрова-

дження системи НПЗ слабко розвинутий ринок цінних паперів.

В Україні основним інструментом інвестування засобів НПФ

на першому етапі стануть державні цінні папери. Приміром в Угорщи-

ні вклади фондів у державні цінні папери становлять більше 70 %

зібраних коштів. Але ці вклади потрібно розумно обмежувати. Держа-

ва може одержати дешеві гроші, але потім дефолт неминучий. Зазначе-

122

ний ринок в Україні не дуже активний, і ресурси НПФ можуть бути

поштовхом для його розвитку, і тому держава має прийти до випуску

три-, п’ятирічних облігацій.

Також слід відзначити, що ставки за депозитами в Україні

залишаються ще достатньо високими порівняно з іншими країнами

світу, що на початковому етапі роботи недержавних пенсійних фондів

робить інвестування саме в ці фінансові активи досить привабливими.

Але світовий досвід показує, що поступово ставки за банківськими

депозитами зменшуватимуться і пенсійні фонди зіткнуться з пробле-

мою збереження майбутньої вартості власних активів.

Таким чином, вже в короткостроковій перспективі одним із

заходів щодо диверсифікації інвестиційного портфеля НПФ стане ін-

вестування в цінні папери та облігації.

У свою чергу, відповідно до українського законодавства робо-

тодавцю-співзасновнику НПФ дозволено тільки 5 % коштів (у перші 5 ро-

ків – до 10 %) розміщати у власне виробництво шляхом купівлі цінних

паперів та інших, дозволених законом, активів свого підприємства.

Решта грошей мають розподілятись у такий спосіб: до 40 % – можна

вкласти в акції і облігації підприємств, до 50 % – у цінні папери дер-

жави, трохи менший відсоток – в іпотечні папери, банківські метали,

нерухомість тощо. Характерно, що до 20 % активів може перебувати

на закордонних ринках капіталів.

7.3.3. Шляхи забезпечення ефективного функціонування

та успішного реформування пенсійної системи

Досвід різних країн та законодавчі умови системи недержав-

ного пенсійного забезпечення в Україні надають можливість для

визначення шляхів забезпечення ефективного функціонування та ус-

пішного реформування пенсійної системи загалом. Мета реформуван-

ня системи пенсійного забезпечення – створити належний рівень жит-

тя осіб літнього віку на основі соціальної справедливості, гармонізації

відносин між поколіннями і сприяння економічному зростанню.

Згідно з даними Державної комісії з регулювання фінансових

послуг 22 структури безпосередньо займаються недержавним пенсій-

ним забезпеченням, місцезнаходження 12 фондів не встановлено,

дев’ять установ не здійснюють фінансово-господарської діяльності,

чотири – здійснюють діяльність, яка не пов’язана з додатковим недержав-

ним пенсійним забезпеченням. Загальний обсяг активів, залучених до

існуючих недержавних пенсійних фондів, становить майже 16 млн грн.

Загальна чисельність громадян, які беруть участь в НПЗ, становить

близько 31 тис. осіб. Всі кошти, залучені фондами, знаходяться на бан-

ківських депозитах.

123

Щомісячний розмір пенсійних виплат учасникам пенсійних

фондів коливається від 8 до 750 грн (в середньому ця сума становить

40–50 грн); 7 із 22 організацій, які провадять додаткове пенсійне забез-

печення, ще не проводили пенсійних виплат своїм учасникам (що

обумовлено встановленим мінімальним терміном початку виплат після

першого внеску, який становить три роки).

Із 22 існуючих пенсійних фондів 13 належать до споживчої

кооперації. У кожного фонду цієї системи є власні засновники, праців-

ники яких залучені до системи недержавного пенсійного забезпечення.

Частка осіб, залучених до фондів споживчої кооперації, становить близько

34 % (11 тис. осіб) загальної чисельності учасників системи НПЗ. За-

гальний обсяг активів, залучених до фондів споживчої кооперації,

становить 7 млн грн, що дорівнює 43 % загального обсягу активів, за-

лучених до існуючої системи НПЗ.

Накопичувальна система, яка була запроваджена в Чилі, вигля-

дала як найкращий спосіб вирішення проблеми. Основною перевагою

чилійської моделі стало розумне й ефективне інвестування пенсійних

коштів приватними фінансовими компаніями порівняно з нижчими

ставками доходу від державних інвестицій. Однак на час пенсійної

реформи, зокрема у Казахстані, вочевидь не існувало достатньої кіль-

кості приватних учасників фондового ринку, безпечних інвестицій, а

також регулятивних органів, які б гарантувати конкурентні умови для

діяльності приватних установ у сфері пенсійного забезпечення, а та-

кож займатись цією діяльністю в інтересах учасників пенсійних фон-

дів. Уряд Казахстану був змушений повірити в те, що загально-

обов’язкова накопичувальна система є невід’ємним елементом сис-

теми соціального захисту країни. Виходячи з цього, уряд вирішив, що

система підлягає суворому державному контролю. Це і стало однією з

головних причин неефективного проведення пенсійної реформи в

Казахстані.

У економічно розвинутих країнах саме пенсійні фонди здійс-

нюють значну частину інвестицій. У Чилі кошти пенсійних фондів

становлять 40 % ВВП. В Угорщині за рахунок інвестування пенсійних

накопичень вдалось знизити ставки банківських кредитів із 20 до 10 %.

У Польщі протягом двох років в економіку було інвестовано близько

1 млрд дол. Девізом польської трирівневої пенсійної системи є:

“Безпека через диверсифікацію”, що означає прагнення диверсифіку-

вати різні типи ризиків (демографічний, політичний, ринків праці та

капіталу). Пенсійні виплати з солідарної системи тепер встановлюють-

ся на основі залишку коштів на умовному рахунку, який утворюється з

“внесків” до солідарної системи, що перераховуються за кожного учас-

ника. На кошти цих умовних рахунків потім “нараховується” відсоток

124

відповідно до формули. При виході на пенсію залишок на умовному

рахунку перетворюється в довічну виплату шляхом ділення залишку

коштів на середній показник очікуваної тривалості життя для чоловіків

і жінок відповідного віку. Так було задумано передовсім для того, щоб

безпосередньо пов’язати між собою пенсійні виплати і внески.

Помилково вважати, що пенсійна система безпосередньо сприяє

як збільшенню заощаджень, так і економічному зростанню. Численні

обстеження не знайшли доказів гіпотези, що пенсійна система збіль-

шує внутрішні заощадження. Для збільшення внутрішніх заощаджень

Україні потрібні серйозні зміни у податковій системі і, найголовніше –

надійна фінансова політика і стабільна банківська система.

Внески на пенсійні рахунки є, врешті-решт, лише одним із

способів заощадження. Іншими способами є амортизаційні відраху-

вання для підприємств, приватні заощадження домогосподарств, не-

розподілені прибутки підприємств, а також надлишки у державному

бюджеті і фондах соціального захисту. Дефіцит коштів не повинен

покриватись за рахунок заощаджень населення. Запровадження

обов’язкової накопичувальної системи створює раптове збільшення

пропозиції заощаджень. Деякі політики стверджують, що Україна

настільки гостро потребує коштів для інвестицій, що може легко

використати цей приріст грошового капіталу. Безсумнівно, є багато

людей, готових інвестувати чужі гроші в різні проекти. Проте мало які

з цих інвестицій можуть принести будь-який дохід пенсіонерам.

Інвестування має здійснюватись, виходячи не з потреби, а з

майбутніх прибутків, які можна отримати або у формі погашення,

якщо гроші пропонуються як позика, або у формі дивідендів, якщо

гроші інвестуються через фондовий ринок.

Вимушені заощадження не стимулюють економічного зрос-

тання і можуть навіть провокувати ухилення від заощаджень. Зокрема,

це стосується низькооплачуваних працівників, які змушені увесь свій

дохід витрачати на задоволення основних життєвих потреб.

Фінансувати обов’язкову накопичувальну і солідарну системи

недоцільно ані за рахунок загальних надходжень державного бюджету,

ані випуску державних боргових зобов’язань. Фінансова спроможність

пенсійної системи щодо перерозподілу внесків із солідарної системи

до обов’язкової накопичувальної системи має бути визначена шляхом

складання актуарних прогнозів, підготовлених дипломованим актуарі-

єм з використанням належним чином розробленої й випробуваної мо-

делі української пенсійної системи. Тому пріоритетним завданням для

уряду України має стати створення відділу актуарних розрахунків,

включно з підготовкою актуаріїв і розробкою актуарних моделей, які

відповідають міжнародним актуарним стандартам.

125

Насправді ж, створення фонду активів за відсутності надійних

проектів для їхнього інвестування та інструкцій щодо здійснення

інвестицій створює набагато більше проблем, аніж їх вирішує. Якщо

інвестувати пенсійні кошти у державні цінні папери, то дохідність

може виявитись такою низькою (як, приміром, нині у Казахстані та

Чилі), що працівники розчаруються, дізнавшись про те, яку малу пен-

сію вони отримають за нової пенсійної системи. Наявність “підконт-

рольного” позикодавця заохочує уряд позичати гроші без належного

обмірковування.

В Україні недостатньо інвестиційних можливостей, на які

можна покладатись для забезпечення майбутніх пенсій громадянам. Як

тільки українські підприємства та місцеві органи влади запровадять

міжнародні стандарти бухгалтерського обліку, відпаде потреба у

внутрішній фондовій базі та з’явиться можливість позичати кошти

будь-де у світі. Інвестування накопичених коштів на користь учасників

пенсійної системи можливе лише за умови, коли велика частка коштів

будь-якої української обов’язкової накопичувальної системи буде

інвестована у різних країнах світу, а не тільки в межах країни.

Запитання для самоконтролю

1. Види соціального страхування.

2. Специфічна особливість ризику в пенсійному страхуванні.

3. Цілі пенсійного страхування.

4. Умови надання пенсій. Що таке соціальна пенсія?

5. Характерні риси солідарної та накопичувальної пенсійних

систем.

6. Переваги диверсифікації пенсійного забезпечення.

7. Причини кризи солідарної системи в Україні та інших країнах.

8. Чому пенсійний вік не є системною характеристикою пен-

сійного забезпечення в Чилі?

9. Що стає на заваді заміни солідарної системи накопичу-

вальною в європейських країнах?

10. Трирівнева пенсійна система.

Література: [13; 21; 23; 26; 27; 32; 40–44].

126

ДЕРЖАВНЕ ПЕНСІЙНЕ СТРАХУВАННЯ

І НЕДЕРЖАВНІ ПЕНСІЙНІ ФОНДИ

8

8.1. Сучасний стан і проблеми пенсійної системи України

8.2. Види пенсій та критерії їх призначення

8.3. Мета, напрями і завдання пенсійної реформи

8.4. Етапи впровадження пенсійної реформи

8.1. Сучасний стан і проблеми пенсійної системи України

Сьогодні в Україні перераховується 14,5 млн пенсіонерів (по-

над 28 % населення країни), серед яких 2,3 млн – інвалідів, близько

500 тис. – громадян похилого віку, які потребують стороннього дог-

ляду, 650 тис. громадян, які постраждали внаслідок Чорнобильської

катастрофи, майже 3 млн осіб, тобто кожен п’ятий, є “молодими”

пенсіонером, що вийшли на пенсію значно раніше 60 і 55 років.

Основу пенсійного забезпечення громадян складає створена

державою (а точніше, отримана нею у спадщину від Української РСР)

пенсійна система, що працює за принципом солідарності: “сьогод-

нішнє покоління працюючих забезпечує пенсіями нинішні покоління

пенсіонерів”.

Принцип солідарності вимагає від працюючих відповідаль-

ності за фінансове забезпечення виплат тим, хто втратив працездат-

ність і здобув право на отримання пенсії.

Види пенсій, що їх отримують громадяни України в солідарній

системі, визначаються ЗУ “Про пенсійне забезпечення”. При цьому пе-

редбачається, що цей закон відповідно до Конституції України гаран-

тує соціальну захищеність пенсіонерів шляхом установлення розмірів

пенсій на рівні, орієнтованому на прожитковий мінімум, а також за

рахунок регулярного перегляду (індексації) розмірів у зв’язку зі

збільшенням розмірів мінімального споживчого бюджету і підвищен-

ням ефективності економіки країни.

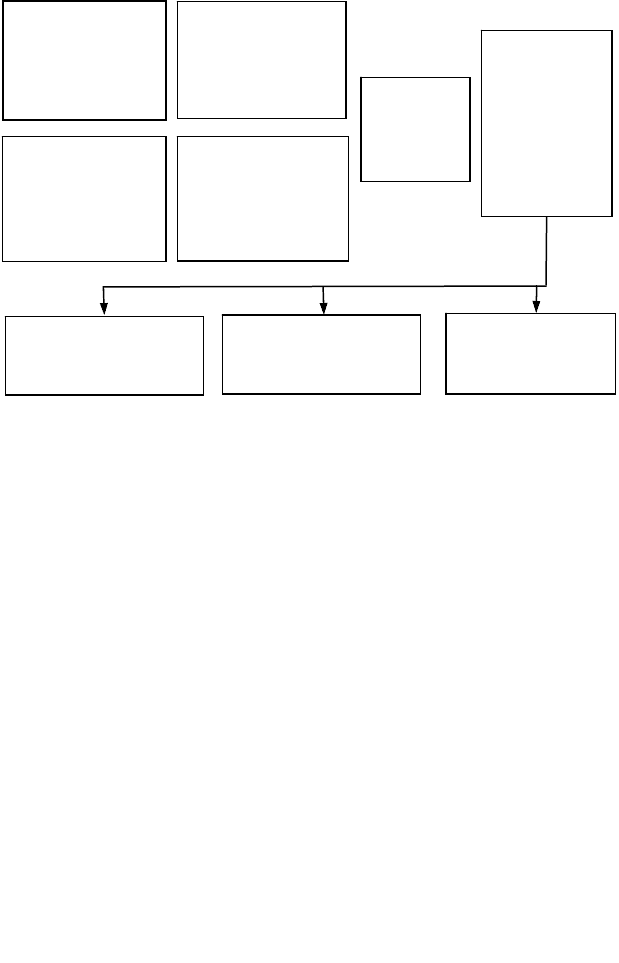

8.1.1. Механізм функціонування солідарної пенсійної системи

Механізм функціонування солідарної пенсійної системи пока-

зано на рис. 8.1.

Проте, побудована таким чином система не може бути ефек-

тивною, тому що вона є нефондованою. Причиною цього є те, що в

основі системи існує правило: загальна сума виплат пенсіонерам

дорівнює сумі пенсійних внесків роботодавців і працівників, тобто

кількість грошей, що залишаються в розпорядженні Пенсійного фонду,

не дозволяє створити резерв (фонд) для наступних виплат.

127

Підприємства

(роботодавці –

платники

податків)

Обов’язкові

відрахування

(32 % фонду

оплати праці)

Громадяни,

працівники –

платники

податків

Обов’язкові

відрахування

(1–5 % заробітної

плати)

Пенсійні

внески

(6–10 %

ВВП)

Пенсійний

фонд

України

(облік внесків

та розподіл

виплат за

категоріями

пенсіонерів)

Трудові пенсії

Довгострокові

професійні пенсії

Пенсії окремим

категоріям

громадян

Рис. 8.1 – Механізм функціонування діючої солідарної пенсійної системи

Гроші, що надійшли до Фонду, повинні бути негайно випла-

чені пенсіонерам, інакше виникне заборгованість перед ними. Якщо

сума пенсійних внесків роботодавців і працівників виявиться меншою

від загальної суми пенсійних зобов’язань Фонду, тоді також виникне

заборгованість перед пенсіонерами, як це було в 1990-ті роки. Отже,

солідарна система змушена практично всі кошти, що надходять в її

розпорядження, одразу спрямовувати на виплати пенсій, щоб уник-

нути заборгованостей перед пенсіонерами. Тобто, система цілком зале-

жить від співвідношення кількості платників внесків і одержувачів

пенсій, а головне – розмірів цих внесків.

Останнім часом кількість пенсіонерів неухильно зростає, в

тому числі і через достроковий (пільговий) вихід на пенсію, а кількість

платників внесків постійно знижується (падіння народжуваності, зрос-

тання смертності в працездатному віці, тіньова економіка тощо).

Солідарна пенсійна система дуже залежна від демографічних

ризиків, її фінансова стабільність визначається головним чином спів-

відношенням між чисельністю пенсіонерів і платників пенсійних внес-

ків, яке, у свою чергу, залежить від загальної економічної ситуації

(зайнятості, рівня оплати праці тощо). За останні десять років коло

осіб, що мають право на дострокову пенсію за професійною ознакою,

суттєво розширилося. Якщо в 1971 р. її одержували 7 % усіх пенсіонерів,

то в 2001 р. – уже 16 %. У 2000 р. 28 % осіб, яки вийшли на пенсію, були

молодші від загального пенсійного віку.

128

Зараз в Україні вік виходу громадян на пенсію є одним з

найнижчих у світі. Відповідно частка пенсіонерів у структурі населення

істотно перевищує цей показник у більшості європейських країн. За

таких тенденцій у середині XXI ст. на 10 осіб працездатного віку при-

падатиме близько 7 пенсіонерів.

Глибока і затяжна економічна криза породила тіньову еконо-

міку та безробіття, суттєво підірвала і деформувала фінансову базу

пенсійної системи. З 28,3 млн людей працездатного віку в офіційному

секторі економіки зайнято лише 18,7 млн, а систематично сплачують

внески лише 15,3 млн. У 2000 р. 130 тис. підприємств взагалі не сплачували

страховий збір, звітуючи про відсутність господарської діяльності. Не

сплачують зовсім або сплачують не повністю пенсійні внески багато

громадян, які займаються підприємництвом, ведуть особисте підсобне

господарство, здають в оренду землю, майно та житло, працюють за

наймом без договору, або самозайняті. За оцінками експертів, від неза-

реєстрованої підприємницької діяльності та незадекларованих доходів

населення Пенсійний фонд щорічно недоодержує близько 2 млрд грн.

Періодичне списання заборгованості перед Пенсійним фондом

підриває фінансову базу пенсійної системи і провокує ухилення

роботодавців від сплати пенсійних внесків. У 2000 р. списано близько

3 млрд грн, у попередні роки – понад 4. Таким чином ці великі кошти

не потрапили до пенсіонерів.

В Україні не створено надійних фінансових механізмів, що

дають змогу працівникам заощаджувати кошти на старість. Через

низький рівень заощаджень в економіці не вистачає капіталу, який мав

би забезпечувати нагальні потреби підприємств у кредитах.

Пенсійна реформа в Україні має відповідати таким критеріям:

− адекватним розміром пенсій для всіх категорій працюючих

громадян;

− довготерміновій фінансовій стабільності;

− рівним правам для кожного одержувача пенсій;

− наявності адміністративної, економічної та регулятивної ін-

фраструктури;

− зрозумілості для широких верств населення.

Нині пенсійна система України не здатна задовольнити біль-

шість визначених критеріїв, оскільки має такі характеристики:

− переобтяженість різними пільгами і виплатами, які за їх-

ньою сутністю не притаманні системі пенсійного страхування;

− велике (постійно зростаюче) демографічне навантаження на

чинну солідарну систему;

− наднизький рівень пенсійних виплат;

129

− незацікавленість громадян і роботодавців у сплаті пенсій-

них внесків;

− низьку фінансову стійкість.

Чинна законодавча база з урахуванням природного зростання

чисельності осіб похилого віку зумовлює значне навантаження на працююче

населення: до тепер один працюючий утримує одного непрацездатного. У

деяких регіонах (Вінницькій, Житомирській, Чернігівській, Луганській

областях) співвідношення пенсіонерів до працюючих становить понад

70 %. За таких умов можна забезпечити середній розмір трудової пен-

сії лише на рівні 35–40 % заробітку.

Навантаження пенсійної системи на працездатну частину насе-

лення щороку зростає, а диференціація розмірів пенсії зводиться нанівець.

На початку другого тисячоліття відповідно до прогнозу роз-

витку демографічної ситуації передбачається зростання демогра-

фічного навантаження на фінансову основу пенсійного забезпечення,

тому без внесення відповідних змін у рамках солідарної системи не

можна виплатити пенсії навіть в розмірах, що нині чинні. Окрім того,

відсутність прямого зв’язку між розміром пенсій і розміром пенсійних

внесків, сплачених до пенсійної системи громадянами та їхніми

роботодавцями, призводить до зменшення надходжень до цієї системи.

8.1.2. Криза пенсійної системи України

Пенсійна система в Україні переживає глибоку кризу. Це

характеризується низьким рівнем пенсій, звуженням диференціації

розмірів пенсій, що зумовлює знецінення трудового вкладу, великою

кількістю пільг та переваг як у зниженні пенсійного віку, так і в роз-

мірах тощо. Разом з тим, видатки Пенсійного фонду, які у 2001 р. досягли

вже 9 % ВВП, не забезпечують мінімальні потреби у розмірах виплат.

Середній розмір виплачуваних пенсій дуже низький. Навіть

після підвищення з серпня 2004 р. середній розмір трудових пенсій

дорівнює прожитковому мінімуму для непрацездатних осіб. Особливо

обділені пенсіонери, які одержували високі заробітки і сплачували

великі суми страхових внесків, але не належать до пільгових категорій

і одержують пенсії відповідно до ЗУ “Про пенсійне забезпечення”.

Якщо в середньому вихід на пенсію означає втрату приблизно

двох третин доходу, то ці люди позбуваються з припиненням роботи

майже 90 % колишнього заробітку. Тим часом у країнах Європейсь-

кого Союзу пенсіонер з виходом на пенсію втрачає не більше 40 %

попереднього доходу. Частка пенсій у сукупних доходах цієї категорії

населення України не перевищує 54 %. Низький рівень пенсій змушує

багатьох людей продовжувати роботу, протягом перших десяти років

після виходу на пенсію працює майже третина пенсіонерів.

Розмір трудових пенсій практично не залежить від трудового

стажу і сплачених пенсійних внесків. Через обмеження максимального

130