Палицын В.А. Налогообложение

Подождите немного. Документ загружается.

Министерство образования Республики Беларусь

Учреждение образования «Белорусский государственный университет

информатики и радиоэлектроники»

Кафедра Экономики

Палицын В.А.

Электронный учебно-методический комплекс

по дисциплине

НАЛОГООБЛОЖЕНИЕ

Для студентов специальности

I-26 02 03 Маркетинг

Минск 2006

УДК 336.7 (075.8)

ББК 65.262 я 73

П

Палицын В.А.

П Налогообложение: Учебно-методический комплекс для студентов специ.

альности I-26 02 03 Маркетинг / В.А. Палицын. – Мн.: БГУИР, 2006.

Комплекс включает разнообразные материалы, предназначенные для ор.

ганизации и проведения занятий по дисциплине «Налогообложение». В нем

обозначены основные вопросы по изучаемому курсу, выделены теоретические

материалы, тест-задачи для практических занятий, указана основная и дополни.

тельная литература, контрольные вопросы, которые могут быть использованы в

режиме контроля знаний студентов.

УДК 336.7 (075.8)

ББК 65.262 я 73

© В.А. Палицын, составление, 2006

© БГУИР, 2006

2

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ГЛАВА 1. ПОНЯТИЕ НАЛОГА. СТАНОВЛЕНИЕ И РАЗВИТИЕ

НАЛОГООБЛОЖЕНИЯ

ГЛАВА 2. ТЕОРИИ НАЛОГОВ. СОВРЕМЕННЫЕ ТЕОРИИ НАЛОГООБЛО.

ЖЕНИЯ

ГЛАВА 3. ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ, СУЩНОСТЬ И ФУНКЦИИ

СОВРЕМЕННЫХ НАЛОГОВ

ГЛАВА 4. НАЛОГИ КАК ЭКОНОМИЧЕСКАЯ И ПРАВОВАЯ КАТЕГОРИЯ.

СУБЪЕКТЫ И ОБЪЕКТЫ НАЛОГООБЛОЖЕНИЯ

ГЛАВА 5. НАЛОГОВАЯ СИСТЕМА. ПОНЯТИЕ И СОДЕРЖАНИЕ

ГЛАВА 6. БУХГАЛТЕРСКИЙ И НАЛОГОВЫЙ УЧЕТ В НАЛОГОВОЙ СИ.

СТЕМЕ

ГЛАВА 7. ОРГАНИЗАЦИЯ И ФУНКЦИОНИРОВАНИЕ НАЛОГОВОЙ СИ.

СТЕМЫ

ГЛАВА 8. НАЛОГИ НА ТОВАРЫ И УСЛУГИ

ГЛАВА 9. НАЛОГИ НА ПРИБЫЛЬ, ДОХОДЫ И НЕДВИЖИМОСТЬ

ГЛАВА 10. СПЕЦИАЛИЗИРОВАННЫЕ НАЛОГИ, ВКЛЮЧАЕМЫЕ В СЕБЕ.

СТОИМОСТЬ ПРОДУКЦИИ

ГЛАВА 11. НАЛОГИ ОТ ВНЕШНЕЙ ТОРГОВЛИ И ВНЕШНЕЭКОНОМИЧЕ.

СКИХ ОПЕРАЦИЙ

ГЛАВА 12. МЕСТНОЕ И РЕГИОНАЛЬНОЕ НАЛОГООБЛОЖЕНИЕ

ГЛАВА 13. НАЛОГООБЛОЖЕНИЕ ФИЗИЧЕСКИХ ЛИЦ

ГЛАВА 14. ОСНОВЫ НАЛОГОВОГО МЕНЕДЖМЕНТА

ЛИТЕРАТУРА

3

ВВЕДЕНИЕ

История налогообложения насчитывает тысячелетия. Для государства на.

лог является единственно возможным способом удовлетворения его потребно.

стей независимо от организационных форм и форм собственности. Объемы взи.

маемых налогов, их название, способы установления и уплаты менялись, но

суть оставалась неизменной и представляла собой плату юридических и физи.

ческих лиц за осуществление определенной деятельности и принадлежащего

им имущества.

Государство законодательно устанавливает правила исчисления и уплаты

налогов, плательщиков налогов, объекты налогообложения, размер налогов,

формы и способы взимания.

В настоящем учебном комплексе раскрыты теоретические основы налого.

обложения с учетом действующего законодательства Республики Беларусь.

Цель учебного комплекса – оказание помощи студентам специальности

26. 02.03. «Маркетинг» в изучении основ налогообложения и получении прак.

тических навыков по исчислению конкретных налогов, сборов и отчислений.

Учебный комплекс налогообложения включает:

рабочую программу по дисциплине;

теоретические основы налогообложения;

контрольные тест-задачи по расчету конкретных налогов (по вариантам);

методические указания по решению задач;

перечень основной и вспомогательной литературы по изучению дисци.

плины.

4

ГЛАВА 1. ПОНЯТИЕ НАЛОГА.

СТАНОВЛЕНИЕ И РАЗВИТИЕ НАЛОГООБЛОЖЕНИЯ

История налогов.

Начиная с языческой древности известны жертвоприношения человека

богам в виде добытой на охоте дичи или части выращенного урожая в надежде

получить покровительство и защиту во время военных походов, морских путе.

шествий и в обыденной жизни.

В Германии десятина как вид налогообложения возникла еще во время

сеньоральной власти (сеньор – собственник сеньории, феодальный земельный

собственник). Она была похожа на арендную плату за землю, принадлежащую

феодалу и переданную проживавшему на ней крестьянину для обработки. По.

следний был обязан вносить плату за аренду в виде десятой части собранного

урожая. Хотя правовые формы взаимоотношений между феодалами и крестья.

нами постепенно изменялись, сбор в виде десятины сохранялся в течение дли.

тельного времени.

В республиканский период в Древних Афинах и Риме прямые денежные

сборы взимались с побежденных и попавших в зависимость людей, а полно.

правные граждане могли добровольно жертвовать государству часть своей до.

бычи. В Риме в дальнейшем были введены разнообразные косвенные налоги.

В истории налогообложения известен такой курьезный факт, когда рим.

ский император Веспасиан ввел налог на общественные туалеты.

В феодальных государствах Европы существовали феодальные налоги на

свадьбу, налоги на убийство (когда на земле феодала происходило убийство и

он не раскрывал его). Облагались налогом необычные виды сооружений. Во

Франции были объектом налогообложения эркеры и балконы. В Англии за 20

лет существования республики при Кромвеле было введено до 200 акцизов. В

Голландии в 12 веке косвенных налогов было столько, что на порцию рыбы, по.

данной в гостинице, приходилось 34 разных акциза.

Прямые налоги в этот период также отличались своей многочисленно.

стью и вместе с тем необычностью. В Англии существовал налог на покойни.

ков, налог на холостяков. Государство издавна облагало налогом застолье: бра.

косочетание, праздничное пиршество, выпитое по этому поводу вино.

Большим разнообразием отличались не только объекты налогообложе.

ния, но и материально-вещественные формы уплаты налогов. Персидский На.

дир-Шах брал налоги с туркмен котлами и топорами, чтобы из них лить пушки.

Карл Великий предпочитал брать коровами. Петр Первый обложил подмосков.

ных крестьян налогом в виде тряпья, чтобы обеспечить сырьем построенную в

селе Вантеевка бумажную фабрику. Кроме того Петр Первый внедрял в России

новые нетрадиционные налоги: налог на бороды (внедрялась западная бледно.

лицая и безбородая мода). Налогом облагались косметические средства, ска.

ковые лошади и экипажи, бархат и кружева, меха и богатая одежда, драго.

ценности и украшения.

Становление и развитие налогообложения.

5

Налогообложение сложилось в систему с возникновением и развитием го.

сударства как системы.

Первый этап. Древний мир и средние века. Неразвитость и случайный

характер налогообложения. Сборы существовали в виде бессистемных плате.

жей. По мере укрепления денежной системы сборы постепенно принимали де.

нежную форму. Основы финансовой науки зародились только в 15 веке, когда

неаполитанский финансист Д. Карафа обосновал, что основу бюджета должны

составлять принадлежащие государству домены (земля, леса, вещные права,

капиталы). В 16 веке стали дополнительно использовать регалии (железные до.

роги, почтовая, горная, монетная, соляная регалии), пошлины и налоги.

Второй период развития налогообложения связан с появлением систем,

включающих прямые и косвенные налоги. Значительный вклад в развитие фи.

нансовой науки внесли английские и немецкие ученые (Т. Гоббс, Д. Локк, Л.

фон Секендорф).

В 18 веке французский ученый Ф. Кене впервые обозначил органическую

связь налогообложения и народнохозяйственных процессов.

Основоположник теории налогообложения шотландский экономист и фи.

нансист А. Смит в 1776 году издал книгу «Исследование о природе и причинах

богатства народов», где рассмотрел основы финансовой науки. В 19 веке фи.

нансовая наука продолжала развиваться благодаря работам немецких ученых К.

Рау, Ж. Сисмонди, К. Маркса, Ф. Энгельса, А. Вагнера, Э. Селигмана и других

ученых.

Третий период. Происходит развитие системы налогообложения и ста.

новление научно-теоретических воззрений на природу налогообложения.

После 1-ой мировой войны были проведены научно-обоснованные нало.

говые реформы и заложен фундамент современной налоговой системы. После

кризиса 1929-1933 г. государственные финансы стали рассматриваться как

инструмент макроэкономической стабилизации и как средство государственно.

го регулирования экономики.

Налоги – один из важнейших экономических инструментов государствен.

ного регулирования экономики. Влияние этого регулирования может быть по.

ложительным и может быть отрицательным. Это основная форма дохода госу.

дарства и основной регулятор в экономике, политике, социальной сфере.

Четвертый этап – современный. Налогообложение характеризуется бо.

лее глубоким обоснованием всех его проблем. В 80-е годы получила признание

концепция американского экономиста А. Лаффера: «Налоговые поступления –

это продукт двух факторов: налоговой ставки и налоговой базы».

В налогообложение выработано два подхода:

- к налогам относят любые изъятия средств для формирования доходной

части бюджета;

- налог – это одна из форм фискальных платежей, отвечающая определен.

ным требованиям.

Налоги и налогообложение касаются всех граждан страны. И по сути, на.

логообложение является наиболее интересной и захватывающей областью эко.

6

номической науки. Важно отметить тот факт, что современная система налого.

обложения в других странах формировалась веками, а у нас и система налого.

обложения, и отношение людей к налогам стали формироваться только в по.

следнее десятилетие.

ГЛАВА 2. ТЕОРИИ НАЛОГОВ.

СОВРЕМЕННЫЕ ТЕОРИИ НАЛОГООБЛОЖЕНИЯ

Понятие и виды налогов.

Нужно отметить, что налог – одно из основных понятий финансовой нау.

ки и представляет собой экономическое, хозяйственное и политическое явле.

ние. Существуют самые разные определения налога.

Налоги – обязательные платежи, взимаемые центральными и местными

органами государственной власти с физических и юридических лиц, поступаю.

щие в государственный и местный бюджет.

Налоги – основной источник средств, поступающих в государственную

казну.

Налогообложение – процесс установления и взимания налогов в стране,

определение величины налогов и их ставок, а также порядка уплаты налогов и

круга юридических и физических лиц, облагаемых налогами.

А. Смит: определял налог как бремя, накладываемое государством в за.

конодательном порядке, в котором предусмотрены его размер и порядок упла.

ты. Он подчеркивал непроизводительный характер государственных расходов и

налог вреден для общества. Но налог – это осознанная необходимость, потреб.

ность экономического и социального развития.

Жан Шарль Леонар Симонд де Сисмонди : налог – это жертва и в то

же время благо, если услуги государства за счет этой жертвы приносят нам

пользу.

В учебнике «Экономикс» К. Макконнелл и С. Брю отмечается, что нало

ги – принудительная выплата правительству домохозяйством или фирмой де.

нег (передача товаров, услуг) в обмен на которые домохозяйство или фирма не.

посредственно не получают товары и услуги.

Общепринятое определение налога: «под налогом понимается обяза.

тельный, индивидуально безвозмездный платеж, взимаемый с организаций и

физических лиц в форме отчуждения принадлежащих им на праве собственно.

сти хозяйственного ведения или оперативного управления денежных средств, в

целях финансового обеспечения деятельности государства или муниципальных

образований».

7

Классификация налогов

Прямые налоги – взимаются непосредственно с имущества или доходов

налогоплательщика – источником уплаты являются прибыль, дивиденды, %ы,

наследство, недвижимость и т.д.

Косвенные налоги – не взимаются непосредственно с лица, на которое

они в конечном счете падают, так как включаются в цену – акцизы, налог с про.

даж, НДС, отчисления в республиканский бюджет, отчисления в местный бюд.

жет, таможенные пошлины и т.д.

Классификация налогов. Принято классифицировать налоги по следую.

щим критериям.

В зависимости от органа, который устанавливает:

государственные;

местные.

По целевой направленности:

абстрактные – для формирования бюджетной части дохода;

целевые – для целевых расходов.

В зависимости от субъекта налогоплательщика:

налоги с физических лиц;

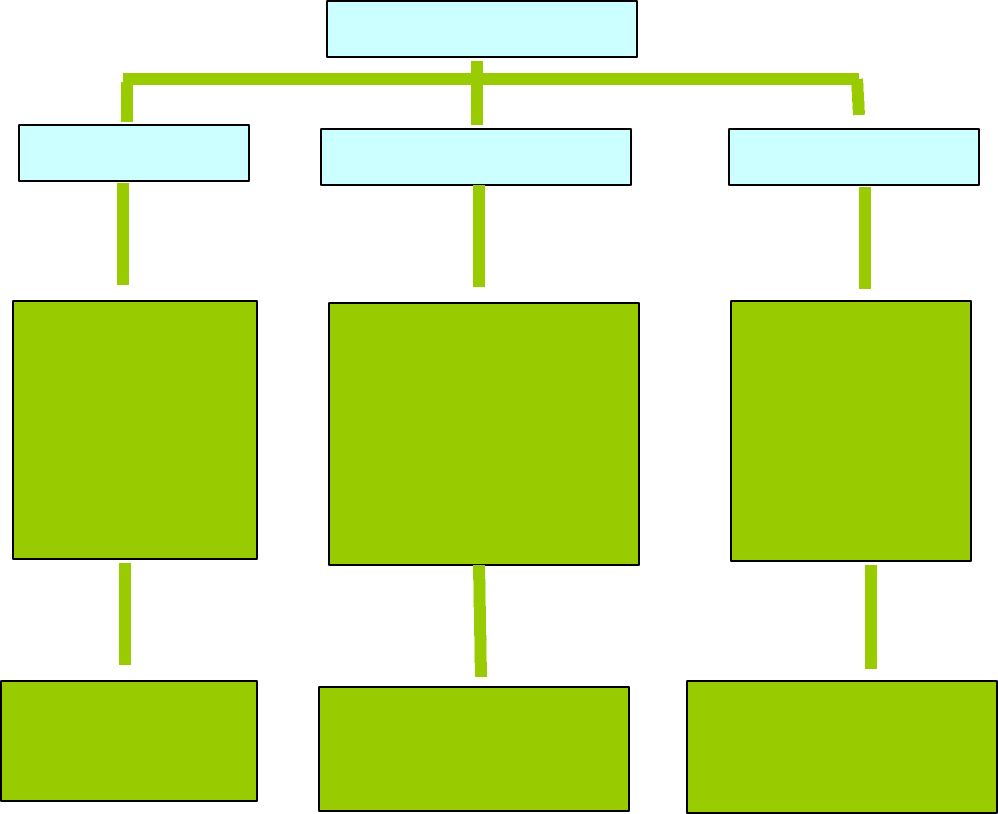

Налоговые изъятия

Налоги

Налоговые платежи Разовые изъятия

Обязательные

взносы в бюджет,

входящие в

налоговую

систему или

установленные

законом

Квазиналог –

обязательный платеж,

который не входит в

налоговую систему и

установлен не

налоговым, а иным

законом

Платежи,

взимаемые в

особом порядке

Налог на прибыль,

НДС, акцизы и

т.д.

Регистрационный

сбор, лицензионный

сбор и т.д.

Реквизиты,

конфискации, штрафы

8

налоги с предприятий и организаций;

смежные налоги, уплачиваемые и физическими, и юридическими лицами.

По срокам:

срочные налоги, уплачиваемые к установленному сроку;

периодично-календарные (месячные, квартальные, годовые).

В зависимости от порядка отнесения на результаты хозяйственной дея.

тельности выделяются следующие группы налогов.

Налоги, относимые на себестоимость продукции:

чрезвычайный налог и отчисления в фонд занятости;

земельный налог;

экологический налог;

плата за проезд по автомобильной дороге Брест-Минск;

граница РФ;

плата за проезд по автомобильным дорогам общего пользования тяжело.

весных и крупногабаритных транспортных средств;

плата за размещение отходов производства и потребления в окружающую

среду;

плата, взимаемая за древесину, отпускаемую на корню.

Налоги, уплачиваемые от выручки:

НДС;

налог с продаж автомобильного топлива;

местные налоги и сборы (налог на продажу товаров в розничной сети,

сборы за услуги);

отчисления в республиканский фонд поддержки производителей с/х про.

дукции;

целевые сборы в местные целевые бюджетные фонды стабилизации эко.

номики;

акцизы.

Налоги и сборы, уплачиваемые из прибыли:

налог на прибыль и доходы;

налог на недвижимость;

налоги и сборы, уплачиваемые из прибыли, остающейся в распоряжении

плательщиков – налог на приобретение автотранспортных средств;

оффшорный сбор;

местные налоги и сборы (целевые сборы, налог на рекламу).

Упрощенная система налогообложения: единый налог для производи.

телей с/х продукции, индивидуальных предпринимателей и иных физических

лиц и упрощенная система налогообложения для субъектов малого предприни.

мательства.

Общие теории налогов.

Налоговая теория – это система научных знаний о сути и природе нало.

гов, их роли и значении в жизни общества.

Общие теории налогов отражают назначение налогообложения в целом.

9

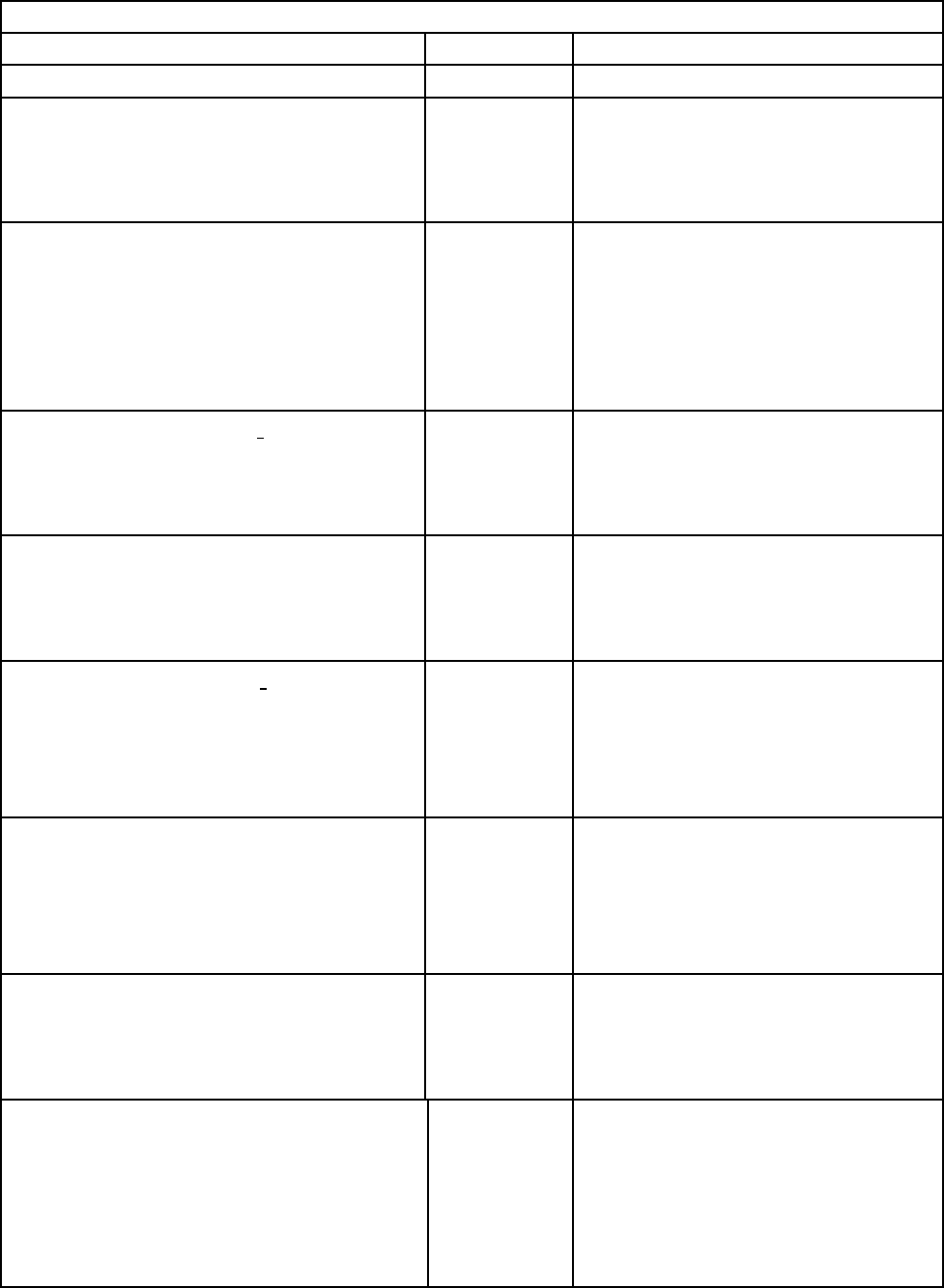

Общие теории налогов

Название Период Основоположник

1 2 3

Теория обмена. Возмездный харак.

тер налогообложения (налоги госу.

дарству – государство охраняет,

поддерживает порядок и т.д.).

Средние

века. 15 в.

Д.Карафа - неаполитанский

финансист

Атомистическая теория. Разновид.

ность предыдущей (налоги госу.

дарству – договор между сторона.

ми, плата государству за услуги).

Эпоха Про.

свещения

Монтескье Шарль Луи (1689-

1755), Вольтер (наст. имя

Мари Франсуа Аруэ (1694-

1778) – фр. философ, Томас

Гоббс (1588-1679) – англ. фи.

лософ

Теория наслаждения. Цель богат.

ства – наслаждение. Порядок, пра.

восудие, личность, собственность,

общественные работы.

1-ая пол.

19 в.

Жан Шарль Леонар Симонд

де Сисмонди (1773-1842) –

швейц. экономист

Теория налога как страховой пре.

мии. Налог – платеж на случай

риска (война, пожар, стихия и т.д.).

1-ая пол.

19 в.

Дж. Мак -Куллох (1789-1864)

– англ. экономист, Тьер

Адольф (1797-1877) – фр. ис.

торик

Классическая теория. Налог – вид

государственного дохода для по.

крытия затрат по содержанию пра.

вительства. Пошлины и сборы – не

налог.

2-ая пол.

18 – пер.

пол. 19 в.

А. Смит (1723-1790) – шотл.

экономист, философ, Д. Рик.

кардо (1772-1823) – англ. эко.

номист

Теория жертвы. Налог принуди.

тельный, как обязанность. Необхо.

димость обоснования, роста госу.

дарственных расходов и увеличе.

ния налогов.

19 – нач.

20 в.

Джеймс Милль (1773-1836) –

англ. философ, историк, эко.

номист

Теория коллективных потребно.

стей. Налог принудительный для

удовлетворения растущих потреб.

ностей государства.

посл. четв.

19 в.-нач.

20 в.

Бен Селигмен (1912г.) – амер.

экономист, Ф. Нитти (1868-

1953)

Кейнсианская теория. Налоги яв.

ляются главным рычагом регули.

рования экономики и ее развития.

Большие сбережения – пассивный

источник дохода подлежат изъя.

тию.

1 – ая пол.

20 в.

Джон Мейнард Кейнс (1883-

1946) – англ. экономист

10