Палицын В.А. Налогообложение

Подождите немного. Документ загружается.

Взимание оборотных налогов ведет к двойному налогообложению затрат

на производство, так как для этих налогов отсутствует возвратный эффект. Сей.

час оборотные налоги составляют – 3,1%.

Чрезмерно высокой является налоговая нагрузка на фонд заработной пла.

ты – 39% без подоходного налога. По сравнению с другими странами СНГ, и в

частности с Россией, в нашей стране весьма высоким является подоходный на.

лог – до 30% заработка, а в России – 13%.

Имеется много налогов, на сбор которых тратятся значительные средства.

Так, например, сбор за парковку автомобилей является исключительно трудо.

емким и расходы по его администрированию составляют 50% от поступивших

сумм.

Организационные и финансовые затраты на сбор налога на недвижи.

мость, плательщиками которых являются владельцы дачных строений, достига.

ют 30% от собранных средств.

ГЛАВА 6. БУХГАЛТЕРСКИЙ И НАЛОГОВЫЙ УЧЕТ В НАЛОГОВОЙ

СИСТЕМЕ

Бухгалтерский учет налогов.

В общей системе бухгалтерского учета учет налогов занимает особое ме.

сто. Целью бухгалтерского учета налогов является правильное определение об.

щей суммы налогов в соответствии с действующим законодательством. Дости.

жение этой цели можно обеспечить лишь на основе адекватного отражения

всех финансово-хозяйственных операций на счетах. Нарушение нормативных

актов по ведению бухгалтерского учета немедленно скажется на правильности

исчисления налогов.

К каждому виду налогов или группе налогов предъявляется комплекс тре.

бований.

Налоги от фонда заработной платы.

Группа налогов исчисляемых от фонда заработной платы предполагает

правильное определение налоговой базы, т.е. общей суммы заработной платы,

от которой должен начисляться налог. Например, чрезвычайный налог, фонд

занятости и отчисления в фонд социального страхования.

Необходимо правильно определить сумму фонда зарплаты для начисле.

ния в фонд социального страхования, отдельно в фонд занятости и отдельно по

чрезвычайному налогу.

Налог на добавленную стоимость.

Чтобы правильно определить налог на добавленную стоимость необхо.

димо:

во-первых вести учет всех приобретаемых товарно-материальных ценно.

стей, используемых в производстве;

во-вторых, правильно определить налогооблагаемую базу и налоговые

ставки с учетом льгот и особенностей продукции.

Налог на прибыль.

21

Определение налога на прибыль требует правильного отражения затрат,

включаемых в себестоимость продукции (работ, услуг), а также расчета и учета

налога на недвижимость, налога на доходы и льгот по налогу на прибыль.

Такого рода требования установлены и по другим налогам.

Синтетический учет налогов ведется на синтетическом счете №68 и суб.

счетах: 68.1, 68.2, 68.3, 68.4, 68.5.

По кредиту счета №68 «Расчеты по налогам и сборам» учитываются сум.

мы, причитающиеся по налоговым декларациям (расчетам), подлежащие для

уплаты в бюджет. Кроме того, по кредиту счета №68 в корреспонденции с дебе.

том счета №99 «Прибыли и убытки» отражаются суммы начисленных налого.

вых санкций и пени, подлежащие уплате в бюджет.

По дебету счета№68 отражаются суммы фактически перечисленные в

бюджет, а также суммы налога на добавленную стоимость, списанные с креди.

та счета №18 «Налог на добавленную стоимость по приобретенным товарам,

работам, услугам».

Аналитический учет расчетов по налогам и сборам ведется по каждому

виду платежей отдельно.

На счете №68 обобщается информация о расчетах с бюджетом по налогам

и сборам, уплачиваемым организацией и налогам с дохода ее персонала.

Порядок исчисления и уплаты налога регулируется законодательными и

другими нормативными актами.

К счету №68 «Расчеты по налогам и сборам» могут быть скрыты субсче.

та:

68.1 «Налоги и отчисления, включаемые в себестоимость продукции, ра.

бот, услуг». На этом субсчете учитываются расчеты по чрезвычайному налогу и

обязательным отчислениям в фонд содействия занятости, земельному налогу

(платежам за землю), налогу за пользование природными ресурсами и за дру.

гим налогом, включаемым в себестоимость продукции работ, услуг.

68.2 «Налоги, уплачиваемые из выручки от реализации товаров, продук.

ции, работ, услуг». На этом субсчете учитываются расчеты по налогу на прода.

жу товаров в розничной торговой сети, налогу на добавленную стоимость, ак.

цизам, налогу с продаж автомобильного топлива и другим налогам, уплачивае.

мым из выручки от реализации продукции, работ, услуг

68.3 «Налоги, уплачиваемые из прибыли (дохода)». На этом субсчете учи.

тываются расчеты по налогам на недвижимость, прибыль и доходы от игорного

бизнеса и другим налогам, уплачиваемым из прибыли (дохода) организации.

68.4 «Налоги на доходы физических лиц». На этом субсчете учитываются

расчеты по подоходному налогу с физических лиц.

68.5 Прочие налоги и отчисления.

Синтетический учет налогов на синтетических счетах №18 и №68 допол.

няется аналитическим учетом. Суть которого заключается в том, что на каждый

вид налога составляется расчет, который дополняется за каждый месяц новой

информацией и, таким образом, суммы налога накапливаются. Иначе говоря,

учет ведется нарастающим итогом.

22

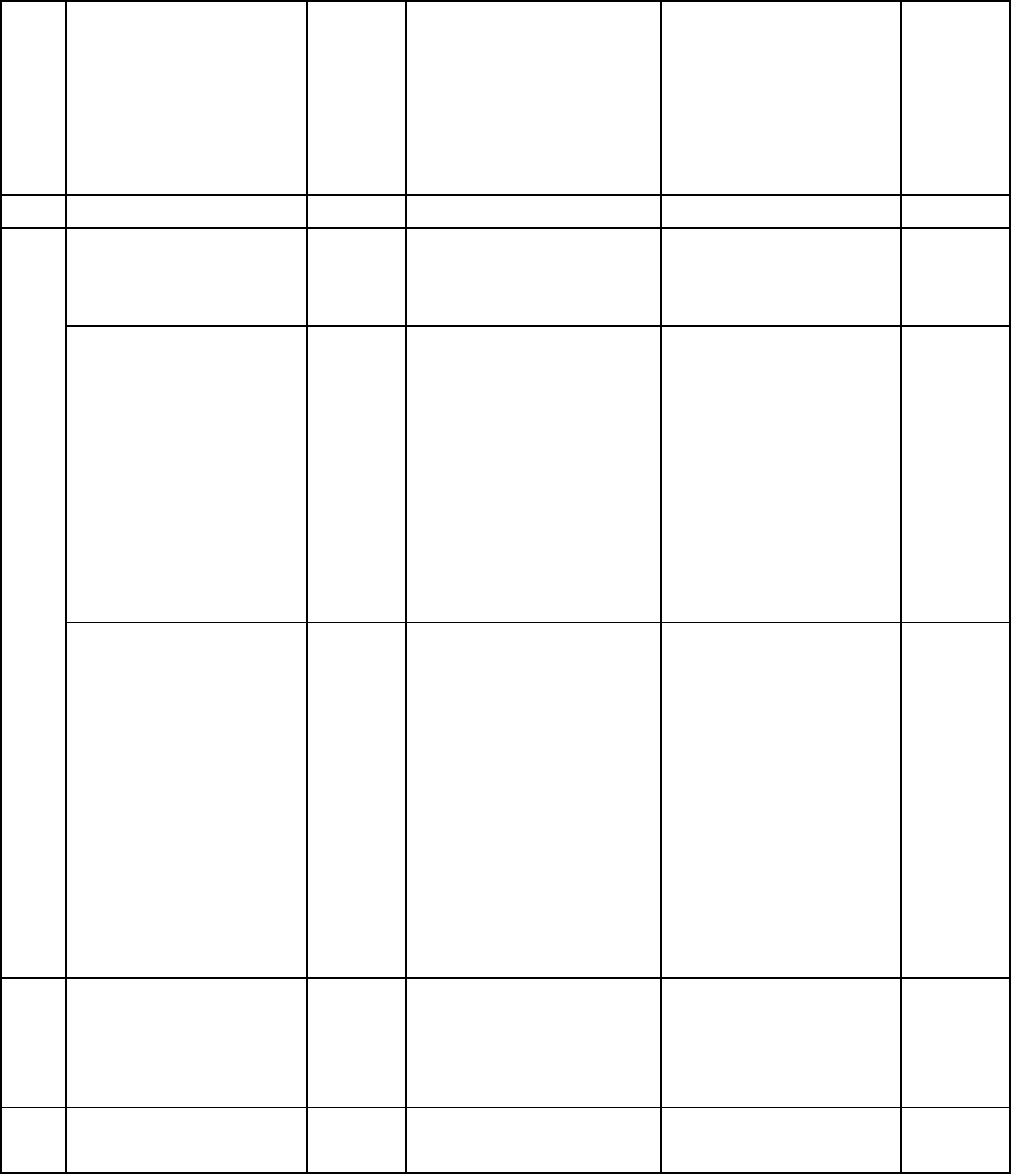

Пример схемы расчетов по акцизам приведен в табл. 1.

Таблица 1

Расчет по акцизам

№

п/п

Показатели Еди.

ница

изме.

рения

Стоимость в тыс.р.

или объем отгру.

женных и оплачен.

ных товаров

Ставка акцизов в

% к оплаченному

обороту или в р.

В натуральном вы.

ражении

Единица измере.

ния по курсу евро

Сумма

акци.

зов в

тыс. р.

2 3 4 5 6

1 Начислена сумма

акцизов - всего, в

том числе

Х Х Х

1.1. Исходя из

объема реализа.

ции товаров в на.

туральном выра.

жении или

отпускных цен с

учетом акцизов:

по видам товаров

и операций

Х Х Х

1.2. Исходя из

объема произв.

(переданных) то.

варов в натур.

Выражении или

максимальных

отпускных цен с

учетом акцизов

по товарам (ви.

дам товаров и

операций)

Х Х Х

Обороты по това.

рам освобожден.

ным от уплаты

акцизов

Х Х Х Х

2.1.Спиртосодер.

жацим растворам

Х Х

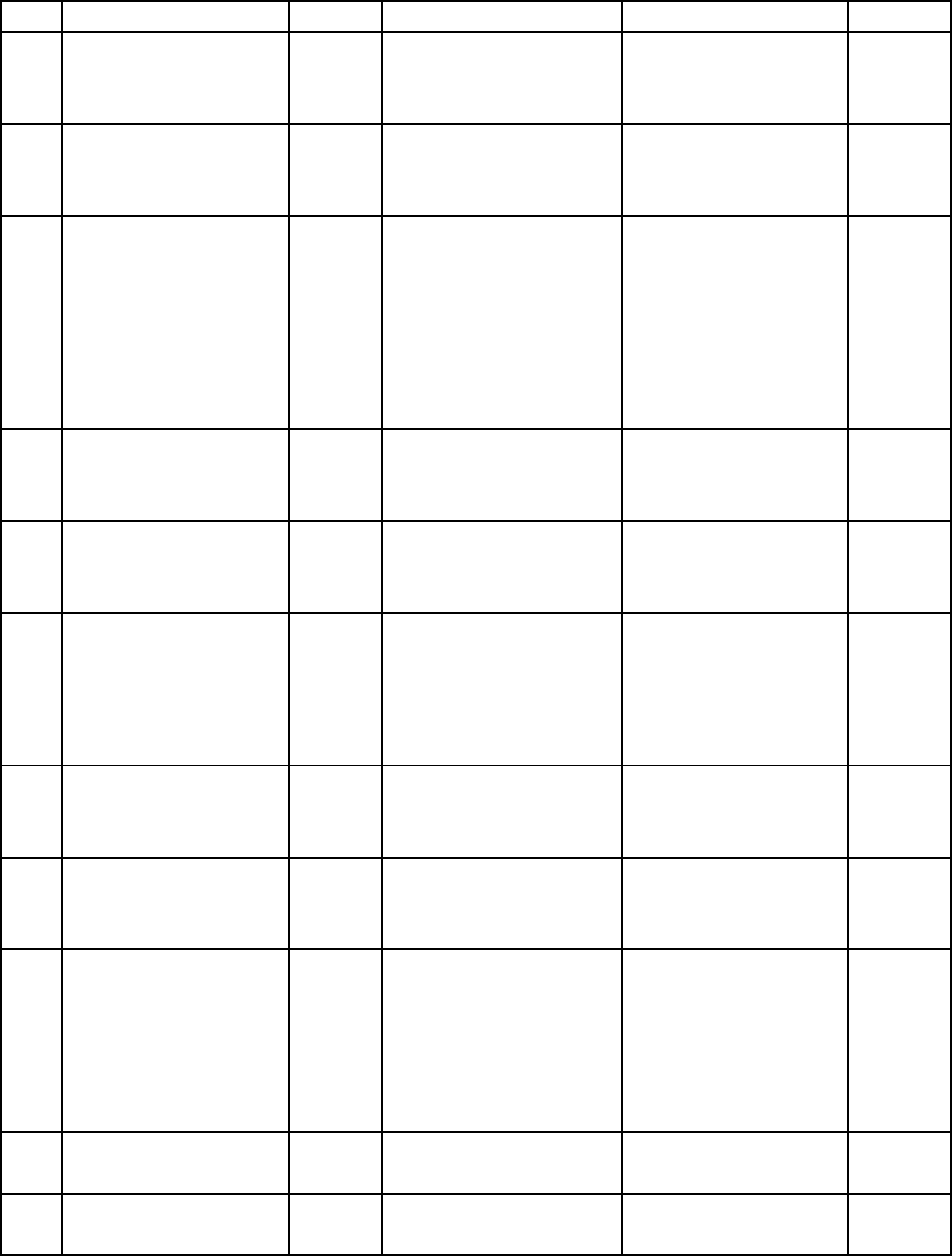

23

1 2 3 4 5 6

2.2. Коньячному

спирту и винома.

териалам

Х Х

2.3. Вывезенным

за пределы рес.

публики.

Х Х

Суммы акцизов,

уплаченных на

территории РБ по

подакцизным то.

варам, используе.

мым в качестве

сырья:

3.1. Сумма акци.

зов, подлежащая

зачету

Х Х Х

3.2. Сумма акци.

зов, не подлежа.

щая зачету

Сумма акцизов,

по подакцизным

товарам, исполь.

зованным в каче.

стве сырья

Сумма акцизов по

подакцизным то.

варам и т.д.

Сумма акцизов по

подакцизным то.

варам и т.д.

Сумма акцизов,

уплаченных в

счет причитаю.

щихся платежей

за отчетный пери.

од

Сумма акцизов за

отчетный период

8.1. Подлежащие

уплате в бюджет

Х Х Х

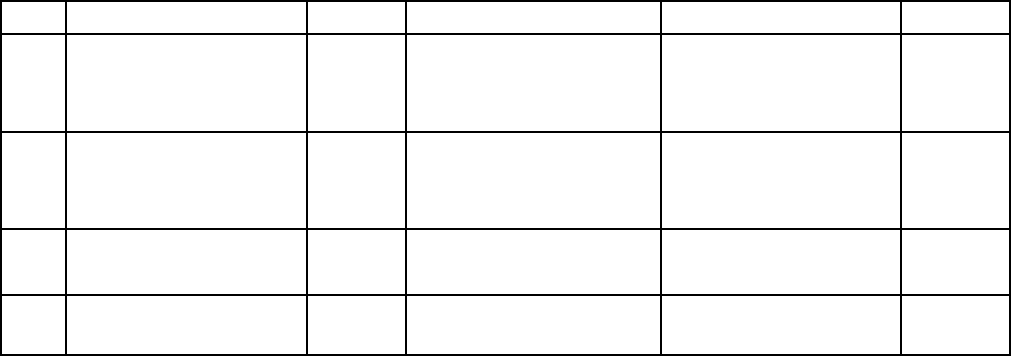

24

1 2 3 4 5 6

8.2. Подлежащие

зачету или возме.

щению

Х Х Х

8.3. Не подлежа.

щие зачету или

возмещению

Х Х Х

Сальдо расчетов с

бюджетом

Х Х Х

недоимка Х Х Х

ГЛАВА 7. ОРГАНИЗАЦИЯ И ФУНКЦИОНИРОВАНИЕ НАЛОГОВОЙ

СИСТЕМЫ

Правовая основа налоговой системы.

Организация функционирования налоговой системы осуществляется в со.

ответствии с налоговым законодательством Республики Беларусь, т.е. в соот.

ветствии с принятыми на основании и в соответствии с Конституцией Респуб.

лики Беларусь нормативными правовыми актами, которые включают:

Налоговый Кодекс Республики Беларусь и принятые в соответствии с

ним законы, регулирующие вопросы налогообложения;

декреты, указы и распоряжения Президента Республики Беларусь, содер.

жащие вопросы налогообложения;

постановления Правительства Республики Беларусь, регулирующие во.

просы налогообложения и принимаемые на основании и во исполнение Налого.

вого Кодекса, принятых в соответствии с ним законов, регулирующих вопросы

налогообложения и актов Президента Республики Беларусь;

нормативные правовые акты республиканских органов местного управле.

ния и самоуправления, регулирующие вопросы налогообложения и издаваемые

в пределах предусмотренных Налоговым Кодексом.

В организации функционирования налоговой системы принимают уча.

стие:

Министерство по налогам и сборам Республики Беларусь и инспекции

Министерства по налогам и сборам Республики Беларусь – налоговые органы;

Государственный таможенный комитет Республики Беларусь и таможни

– таможенные органы;

Республиканские органы государственного управления, органы местного

управления и самоуправления, а также уполномоченные организации и долж.

ностные лица, осуществляющие в установленном порядке, помимо налоговых и

таможенных органов, прем и взымание налогов, сборов (пошлина);

Комитет государственного контроля Республики Беларусь и его органы

(органы государственного контроля), Министерство финансов Республики Бе.

ларусь и местные финансовые органы (финансовые органы), иные уполномо.

25

ченные органы – при решении вопросов, отнесенных к их компетенции в соот.

ветствии с законодательством.

Налоговые, таможенные республиканские органы государственного

управления, органы местного управления и самоуправления, органы государ.

ственного контроля, финансовые органы обеспечивают организацию функцио.

нирования налоговой системы и необходимый характер и уровень отношений с

организациями и физическими лицами – плательщиками и организациями и фи.

зическими лицами – налоговыми агентами.

Функции налоговых органов.

Налоговые органы, исследуя зарубежный опыт, действующую практику в

отечественной экономике, разрабатывают мероприятия по совершенствованию

системы налогообложения и, в первую очередь, налогового законодательства, и

проводят работу по реализации налоговой политики на практике.

В общем, деятельность налоговых органов охватывает следующие сферы.

Определение и законодательное закрепление видов и структуры налогов.

Республиканские налоги, сборы, пошлины:

налог на добавленную стоимость;

акцизы;

налог на прибыль;

налоги на доходы;

подоходный налог с физических лиц;

экологический налог;

налоги с пользователей природных ресурсов;

налоги на имущество;

земельный налог;

дорожные налоги и сборы;

таможенная пошлина и таможенные сборы;

гербовый сбор;

оффшорный сбор;

консульский сбор;

государственная пошлина;

регистрационные и лицензионные сборы;

патентные пошлины.

Местные налоги и сборы:

налог с розничных продаж;

налог за услуги;

налог на рекламу;

сборы с пользователей.

Определение и законодательное закрепление:

плательщиков налогов, сборов (пошлин) - физических лиц, юридических

лиц РБ, иностранных и международных организаций, простых товариществ, хо.

зяйственных групп;

налоговых агентов – физических и юридических лиц, простых товари.

ществ и хозяйственных групп, которые являются источником выплат доходов и

26

на которых, в соответствии с законодательством, возлагаются обязанности по

исчислению, удержанию в бюджет налогов, сборов (пошлин);

объектов налогообложения – товаров, работ и услуг в результате их реа.

лизации, т.е. отчуждения товаров одним лицом другому лицу (выполнение ра.

бот одним лицом для другого лица, оказание услуг одним лицом другому лицу)

на возмездной или безвозмездной основе, вне зависимости от способа приобре.

тения прав на товары (результаты выполненных работ, оказанных услуг) или

формы соответствующих сделок;

доходов и их источников – экономических выгод в денежном выражении

или натуральной форме, учитываемой в случае возможности ее оценки и в той

мере, в которой выгоду можно оценить, и определяемому применительно к кон.

кретному налогу, сбору (пошлине);

налоговых обязательств – обязанностей плательщика (иного обязанного

лица) при наличии обстоятельств, установленных налоговым законодатель.

ством, уплатить определенный налог, сбор (пошлину);

налоговых баз – стоимостной или иной характеристики объекта налогооб.

ложения;

налоговых ставок – величин налоговых начислений на единицы измере.

ния налоговых баз;

налоговых льгот (видов государственной поддержки) – освобождений от

уплаты налогов, сборов (пошлин), налоговых вычетов и скидок, уменьшающих

налоговые базы, пониженных налоговых ставок, возмещений сумм уплаченных

налогов и т.д.;

порядков и сроков уплаты налогов, сборов (пошлин);

способов обеспечения исполнения налоговых обязательств – залогом

имущества. Поручительством, пенями, приостановлением операций по счетам в

банках, арестом имущества;

взысканий налогов, сборов (пошлин) – принудительными исполнениями

налоговых обязательств, уплаты пеней в случае их неисполнения или ненадле.

жащего исполнения;

зачета, возврата налогов, сборов (пошлин), пеней – излишне уплаченных

сумм налогов, сборов (пошлин), пени, подлежащих зачету в счет предстоящих

платежей плательщика (иного обязательного лица) либо возврату;

налогового учета – осуществления плательщиками учета объектов нало.

гообложения и определения налоговых баз путем расчета корректировок к дан.

ным бухгалтерского учета;

налогового контроля – системы мер по контролю за исполнением налого.

вого законодательства.

ГЛАВА 8. НАЛОГИ НА ТОВАРЫ И УСЛУГИ

Налог на добавленную стоимость (НДС)

Плательщики. Организации со статусом юридического лица Республики

Беларусь, иностранные и международные организации, в том числе не облада.

27

ющие статусом юридического лица, простые товарищества (участники догово.

ра о совместной деятельности), хозяйственные группы, а также индивидуаль.

ные предприниматели.

Объекты налогообложения. Объектами налогообложения являются обо.

роты по реализации товаров (работ, услуг), за исключением оборотов по реали.

зации товаров (работ, услуг), освобождаемых от обложения НДС. Для целей на.

логообложения товаром считается продукция (предметы, изделия), здания, соо.

ружения и другие виды недвижимого и движимого имущества (за исключением

денежных средств), электро- и теплоэнергия, газ, вода, нематериальные активы.

Налоговая база. При определении налоговой базы выручка налогопла.

тельщика от реализации товаров (работ, услуг) определяется исходя их всех до.

ходов налогоплательщика в денежной, натуральной и иной формах. Налоговая

база увеличивается на суммы полученные в виде санкций (штрафов, пени, неу.

стоек).

Налог на добавленную стоимость исчисляется как произведение налого.

вой базы и налоговой ставки и рассчитывается по формуле

Н=Б*С,

где Н – начисленная сумма;

Б – налоговая база;

С – налоговая ставка.

Налоговая база при реализации произведенных (изготовленных, выпол.

ненных, оказанных) товаров, работ, услуг определяется независимо от формы

расчетов как стоимость этих товаров, работ, услуг, исчисленная исходя из:

применяемых на них цен (тарифов) с учетом акцизов (для подакцизных

товаров) без включения в них налога.

регулируемых розничных цен (тарифов), включающих в себя налог.

Применяемые цены – это отпускные цены. При формировании отпуск.

ных цен – сырье, материалы, комплектующие изделия, полуфабрикаты включа.

ются в себестоимость товаров, работ, услуг также по их отпускным ценам без

НДС.

Если товары и услуги освобождены от уплаты НДС, тогда материальные

затраты включаются в себестоимость с учетом НДС.

Регулируемая розничная цена (тариф) устанавливается органами ценооб.

разования.

Эти требования распространяются на операции по:

реализации произведенных и приобретенных товаров, работ, услуг;

передаче внутри предприятия, а также при использовании индивидуаль.

ным предпринимателем произведенных и приобретенных ими товаров, работ,

услуг за исключением основных средств и нематериальных активов, для соб.

ственного потребления непроизводственного характера, стоимость которых не

относится на издержки производства и обращения;

28

для использования в качестве основных средств и материальных активов

товаров, работ, услуг собственного производства, а также объектов (этапов) за.

вершенного капитального строительства;

безвозмездной передаче имущества предприятия его учредителю (участ.

нику) в размере, превышающем вклад (взнос) этого учредителя (участника),

при ликвидации этого предприятия либо при выходе учредителя (участника) из

этого предприятия;

внесению имущества в качестве взноса (вклада) в уставный фонд пред.

приятия в размерах, превышающих установленные учредительными докумен.

тами;

первичному размещению ценных бумаг эмитентам по ценам, превышаю.

щим номинальную стоимость;

реализации товаров, работ, услуг их собственником на основе договоров

поручения, комиссии или консигнации и других аналогичных договоров.

Налоговая ставка определяется в соответствии с ниже произведенными

нормативами.

Ставка налога.

Нулевая ставка применяется при реализации:

экспортируемых товаров (на условиях действующих принципов взимания

косвенных налогов при экспорте и импорте);

работ, услуг по сопровождению, включая услуги по охране, погрузке,

перегрузке (кроме трубопроводного транспорта) товаров, по хранению товаров,

услуг таможенных агентов.

Ставка 10% применяется при реализации следующих произведенных

(изготовленных) товаров, работ, услуг (налоговая база определяется исходя из

применяемых на них цен без включения налога):

производимой на территории Республики Беларусь продукции расте.

ниеводства (кроме цветов, декоративных растений), животноводства (кроме

пушного звероводства), рыболовства, пчеловодства;

продовольственных товаров и товаров для детей (перечень товаров утвер.

ждает Совет Министров Республики Беларусь), так же облагаются указанные

товары при их вывозе из Республики Беларусь и реализации в Российской Фе.

дерации;

товаров, работ, услуг производимых с применением новых и высоких тех.

нологий по перечню Совет Министров Республики Беларусь;

услуг населению по изготовлению и ремонту одежды и обуви, ремонту

часов, сложной бытовой техники и РЭА, услуг парикмахерских, бань, прачеч.

ных и химчисток (в случае их оплаты населением).

Налоговая ставка 10% применяется только при реализации указанных

товаров, работ, услуг на территории Республики Беларусь, а при реализации их

за пределами страны – по ставке 18%.

Ставка 18% применяется при реализации товаров, работ, услуг, не обла.

гаемых 10 % ставкой.

29

Ставка 9,09% применятся при реализации товаров, работ, услуг, указан.

ных для 10 % ставки только тогда, когда налоговая база определяется исходя из

применения регулируемых розничных цен с учетом налога.

Ставка 15,25% применяется при реализации товаров, работ, услуг. Ука.

занных для 18 % ставки только тогда, когда налоговая база определяется исходя

из применения регулируемых розничных цен с учетом налога.

Ставки 9.09 и 15,25 % применяются при условии наличия раздельного

учета оборотов по реализации соответствующих товаров, работ, услуг. В случае

отсутствия такого учета – применяется ставка 18 %.

Льготы по налогу. Льготы по НДС предоставляются организациям в со.

ответствии со статьей 3 Закона Республики Беларусь «О налоге на добавленную

стоимость»; Закон Республики Беларусь, 16 ноября 1999г. (с изменениями по

состоянию на 1 января 2006г.)

Сроки уплаты. В соответствии со статьей 17 Закона, налогоплательщики

ежемесячно представляют налоговым органам по месту постановки на учет на.

логовую декларацию до 20-го числа месяца, следующего за отчетным. Налог

вносится в бюджет не позднее 22-го числа месяца, следующего за отчетным.

Акцизы.

Плательщики акцизов. Плательщики акцизов являются организациями

со статусом юридического лица Республики Беларусь, иностранные и междуна.

родные организации, в том числе не обладающие статусом юридического лица,

простые товарищества (участники договора о совместной деятельности), хозяй.

ственные группы и индивидуальные предприниматели производящие подак.

цизные товары, ввозящие или реализующие ввезенные на таможенную террито.

рию Республики Беларусь подакцизные товары.

Объекты налогообложения. Акцизами облагаются товары с монопольно

высокими ценами и устойчивым спросом. Объектом налогообложения является

выручка от этих товаров.

Ставки акцизов. Ставки акцизов установлены Указом Президента Рес.

публики Беларусь от 13 января 2006 г. № 28 «О ставках акцизов на подак.

цизные товары».

Льготы по акцизам. В соответствии со статьей 4 Закона Республики Бе.

ларусь от 30 декабря 1997 г. «Об акцизах» (с изменениями по состоянию на 1

января 2006 г.) не облагаются акцизами при ввозе на территорию РБ с террито.

рии государств, с которыми отсутствует таможенный контроль и таможенное

оформление.

Сроки уплаты. Уплата акцизов производится не позднее 22-го числа ме.

сяца, следующего за месяцем, в котором произведена реализация подакцизных

товаров.

Налог с продаж автомобильного топлива.

Плательщики налога с продаж автомобильного топлива. Плательщи.

ками этого налога являются организации со статусом юридического лица РБ,

иностранные и международные организации, в том числе не обладающие стату.

сом юридического лица, простые товарищества (участники договора о совмест.

30