Палицын В.А. Налогообложение

Подождите немного. Документ загружается.

Монетаристская теория. Основана

на количественной оценке денеж.

ного обращения. Через налоги изы.

мается лишнее количество денег, а

не сбережения, как в кейнсианской

теории. Это уменьшает неблаго.

приятные факторы развития.

50-е гг. 20

в.

Милтон Фридмен – амер. эко.

номист

Теория экономики предложения.

Теория рассматривает налоги, как

важный фактор развития и регули.

рования. Математическая зависи.

мость дохода бюджета от уровня

налоговой ставки.

Нач. 80-х

гг. 20 в.

Арнольд Лаффер – амер. эко.

номист

Частные теории налогообложения.

Исследования, связанные с отдельными вопросами. Основной частный

вопрос – это соотношение прямых и косвенных налогов. Поиски сбалансиро.

ванной системы увенчались во второй половине 19 в., идеей, заключающейся в

том, что построить такую систему можно лишь сочетая на практике обе формы

налогообложения, но с преобладанием прямых форм.

1 2 3

Теория соотношения

прямого и косвенного

налогообложения.

Раннее Средневековье Господствует прямое на.

логообложение. Косвен.

ные налоги вредные.

Конец Средних веков Налоговые системы стро.

ятся на косвенном налого.

обложении.

Конец 19 в. Предлагается баланс пря.

мых и косвенных налогов.

Теория единого налога.

Налог уплачивается из

одного источника дохо.

да. Но пока это нереаль.

но.

Разные времена Единый налог – это

единственный исключи.

тельный налог на опреде.

ленный объект.

Теория пропорциональ.

ного и прогрессивного

налогообложения.

Ослабление налогового

нажима по мере роста

объекта налогообложе.

ния. Усиление налогово.

го бремя по мере роста

доходов

Разные времена Налоговые ставки уста.

навливаются в едином %е

или увеличивается по

мере роста дохода налого.

плательщика.

11

Теория переложения на.

логов. Изучает спра.

ведливость распределе.

ния налогового бремени

в зависимости от форм

налогообложения, эла.

стичности спроса и

предложения.

Середина 17 в. Распределение налогового

бремени возможно лишь в

процессе обмена.

ГЛАВА 3. ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ,

СУЩНОСТЬ И ФУНКЦИИ СОВРЕМЕННЫХ НАЛОГОВ

Налоги и бюджетный процесс.

Налогообложение предполагает прямое изъятие государством части вало.

вого общественного продукта для формирования бюджета, т.е. централизован.

ных финансовых ресурсов. Никакое современное государство не может суще.

ствовать без взимания налоговых платежей.

К. Маркс интересно высказался в отношении налогообложения: «Налог

– это материнская грудь, кормящая правительство. Налог – это пятый бог рядом

с собственностью, семьей, порядком и религией».

Налоги и займы – это два источника процветания страны, ее платеже.

способности и положения в мире. Если налогов не хватает, то государство при.

бегает к выпуску облигаций для размещения среди населения, к кредитам ино.

странных государств и выпуску ценных бумаг для внешних инвесторов. Без на.

логов – нет бюджета.

В развитых странах налоги составляют большую часть доходов бюджета:

в США – 90%, в Германии – 80%, в Японии – 75%, в России – около 80%.

В РБ: 1998г. – 49,9%;

1999г. – 54,8%;

2000г. – 58,7%;

2001г. – 55,7%;

Что же все остальные составляющие около 45%? В эту группу можно

включить доходы:

от внешнеэкономической деятельности;

от продажи государственной собственности;

от государственной собственности;

небольшая часть (незначительная) от реализации государственных запа.

сов.

Наряду с долей налогов в доходной части бюджета страны важное значе.

ние имеет такой показатель как налоговая нагрузка.

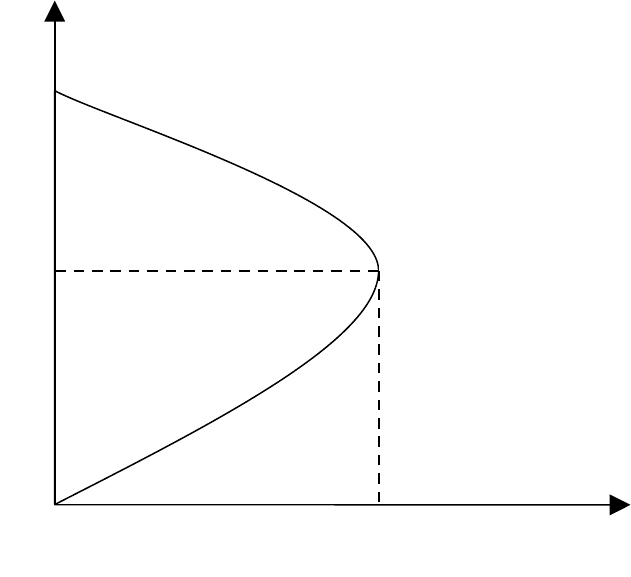

В соответствии с современной теорией налогов налоговая нагрузка в це.

лом определяет состояние экономики. В основе моделей оптимизации налогов

и определения предельного уровня налоговой нагрузки лежит теория ЛаффеI

ра, сущность которой заключается в следующем: чем выше налоговые ставки,

12

тем сильнее побудительный мотив у производителей для уклонения от уплаты

налогов.

Главной переменной у Лаффера являются предельные ставки налогов, ко.

торые воздействуют на выбор и распределение ресурсов, влияют на цены, сти.

мулы, экономическое поведение и решение осуществлять дополнительные ин.

вестиции (расширять производство или нет).

Лаффер заключает, что сокращение налогов дает тройной эффект:

способствует преодолению дефицита ГБ за счет снижения масштаба

уклонения от налогов, повышения стимулов к производству, росту занятости,

уменьшению пособий по безработице;

расширяет налоговую базу за счет роста предложения рабочей силы и

капитала (роста объемов производства);

вызывает перевод капитала в высокоприбыльную сферу;

Оптимальная ставка изъятия налогов в бюджет, когда происходит рост

налоговых поступлений – 30% доходов. Мировая практика свидетельствует,

что превышение среднего уровня изъятий в бюджет 35-37% ведет, в конечном

счете, к спаду производства.

Многочисленные исследования экономистов подтверждают связь между

налогами и экономическим ростом (французский экономист Марседен, эконо.

мист США Скалли).

Скалли пришел к выводу, что высокий уровень налогообложения приво.

дит к разрушительным последствиям.

m – ставка налога;

M – максимальный уровень налоговых поступлений;

А как же обстоит дело в странах?

Н

а

л

о

г

о

в

ы

е

и

з

ъ

я

т

и

Налоговые поступления

100%

m

M

50%

13

Налоговая нагрузка в % к ВВП в США – 29,8%; в Японии – 31,3%, в Ка.

наде – 34,0%; в Великобритании, Германии, Италии – 37%.

В РБ: 1994г. – 49,4%;

2000г. – 42,2%;

2001г. – 41,5%;

2002г. – 41,4%;

Функции налогов.

В соответствии с современными теориями налогов налогообложение вы.

полняет следующие функции:

фискальная – (основная функция) формирование доходов в бюджете и

внебюджетных фондах для реализации государственных программ (социальные

нужды, хозяйственные нужды, внешняя политика, платежи по государственно.

му долгу);

социальная – реализуется через неравное налогообложение разных сумм

доходов (прогрессивная шкала налогообложения, прибыли, личных доходов,

налоговые скидки, акцизы на предметы роскоши);

регулирующая – реализует налоговую политику (расширения произ.

водства, привлечения инвестиций, совершенствование производства, стимули.

рует или дестимулирует);

контрольная – реализация контроля полноты поступления налогов в бюд.

жет, изучение действия системы с целью ее совершенствования.

Функции налогообложения.

В отношении функций налогообложения в литературе наблюдаются про.

тиворечивые высказывания.

Исторически налоги рассматривались и существовали как податная систе.

ма для покрытия общественных потребностей. Данная способность налога

определяется как фискальная функция.

Долгое время эта функция считалась самодостаточной для выражения

сути и назначения налога.

С развитием общественных систем, товарно-денежных отношений, эко.

номическим обособлением хозяйствующих субъектов в свободном товарообо.

роте возникает потребность в стимулировании или сдерживании производства,

оказывает воздействие на платежеспособный спрос населения, способствует

размещению капитала.

Решение всех этих задач стали осуществлять с помощью налогов. Воз.

никла регулирующая функция налогов.

ГЛАВА 4. НАЛОГИ КАК ЭКОНОМИЧЕСКАЯ И ПРАВОВАЯ

КАТЕГОРИЯ. СУБЪЕКТЫ И ОБЪЕКТЫ НАЛОГООБЛОЖЕНИЯ

Налоговые реформы и их правовое закрепление.

После второй Мировой войны в развитых капиталистических странах по.

стоянно проводились налоговые реформы и теперь уже можно выявить опреде.

ленные закономерности развития налоговых систем.

14

В 50 – 70 годы прошлого столетия в качестве универсального рычага сти.

мулирования частного предпринимательства использовались налоговые льготы

для инвесторов, предприятий добывающих отраслей, транспорта авиастроения,

экспорта продукции и услуг, проведения НИОКР.

С начала 80-х годов практически во всех странах проведена либерализа.

ция систем подоходного налога, снижения налоговых ставок с одновременным

расширением налогооблагаемой базы и сокращением льгот. При этом умень.

шались косвенные налоги: таможенные пошлины, акцизные сборы. Придано

универсальное значение налогу на добавленную стоимость, который уже в 80-х

годах стал заменять налог с оборота.

В конце 80-х и начале 90-х годов ведущие страны мира провели налого.

вые реформы, направленные на стимулирование накопления капитала и дело.

вой активности. Были снижены ставки корпоративного налога.

В США с 46% до 34%, в Англии с 45% до 35%, во Франции с 50% до

42%, в Японии с 42% до 37,5%. При этом США, Австралия, Япония и другие

страны направили усилия на преобразование прямого налогообложения, а стра.

ны ЕЭС – стремятся повысить значение косвенных налогов.

Стали развиваться такие направления как гармонизация налоговых си.

стем и гармонизация налоговой политики: основные показатели налоговых си.

стем, налоговое право, проблемы международного двойного налогообложения,

антиналогообложения и налогообложения инвестиционной деятельности.

В 1993 году ученые Гарвардского университета разработали документ,

который признается как мировой налоговый кодекс, который определил совре.

менное понимание налоговой системы, предложил рекомендации для разра.

ботки национального налогового законодательства и построения эффективного

налогового аппарата.

Высокая налоговая нагрузка в развитых странах способствовала появле.

нию офшорных механизмов в международном налогообложении. Сущность его

заключается в том, что объекты налогообложения юридически переносятся из

стран с высоким уровнем налогов в страны с низким уровнем.

Борьба против такого налогового механизма ведется в развитых странах

путем: осуществляется лицензирование офшорных операций, законом устанав.

ливается принцип «резидентства», создаются собственные налоговые центры и

оазисы.

Налоги отражают сложную систему отношений различных субъектов, в

связи, с чем к налоговому законодательству предъявляются высокие требова.

ния в части необходимости тщательной его проработки. Закон о каждом налоге

должен содержать подробные сведения, которые бы позволяли четко опреде.

лить:

обязанное лицо, размер обязательства и порядок его исполнения;

границы требований государства в отношении имущества плательщика.

Каждый налог имеет несколько взаимодействующих элементов, каждый

из которых имеет самостоятельное юридическое значение. Только при наличии

15

всех элементов налога обязанность по уплате налоге может быть правильно

установлена.

Неточность или двусмысленность в законе о том или ином налоге может

привести к неуплате налога или к нарушениям со стороны налоговых органов.

Выделяются два вида элементов налогообложения: существенные и фа!

культативные.

Существенные элементы налогов считаются те, без которых налоговые

обязательства и его исполнение не могут считаться определенными.

Существенные элементы включают:

субъект налогообложения (налогоплательщик);

предмет и объект налогообложения;

масштаб налога;

единица налогообложения;

налоговая база;

налоговый период и отчетный период;

ставка налога и метод налогообложения;

порядок и способы исчисления налогов;

способы и сроки уплаты налогов;

порядок уплаты налога;

Налог считается установленным лишь, когда определены следующие эле.

менты налогообложения:

налогоплательщики;

объект налогообложения;

налоговая база;

налоговая ставка;

порядок исчисления налога;

порядок и сроки уплаты налога;

Факультативные элементы налога:

порядок удержания налогов;

возврат неправильно удержанных сумм налога;

ответственность за налоговые правонарушения;

налоговые льготы;

форма отчетности по налогу;

Субъекты и объекты налогообложения.

Субъект налогообложения (налогоплательщик) – лицо, на которое возло.

жена юридическая обязанность уплатить налог за счет собственных средств.

Налог может быть удержан у источника выплаты дохода или уплачен са.

мим налогоплательщиком.

Носитель налога – это лицо, которое несет тяжесть налогообложения в

конечном итоге.

Работник – носитель налога, работодатель – налогоплательщик.

Сборщики налогов и сборов – уполномоченные органы – государствен.

ные, местного самоуправления и должностные лица, осуществляющие прием

налогов от налогоплательщиков.

16

Экономические отношения налогоплательщиков и государства определя.

ются посредством принципа постоянного местопребывания или резидентства:

резидент, нерезидент.

Резиденты имеют постоянное местопребывание в государстве и их дохо.

ды, полученные на территории данного государства и за рубежом, подлежат на.

логообложению – полная налоговая обязанность.

Нерезиденты не имеют постоянного местопребывания в государстве и на.

логообложению подлежат только те доходы, которые получены в данном госу.

дарстве.

Предмет налогообложения – это реальные вещи (земля, автомобили и

т.д.) и нематериальные блага, с наличием которых закон связывает возникнове.

ние налоговых обязательств. Предмет имеет признаки неюридического харак.

тера.

Объект налогообложения – юридические факты (действия, события, со.

стояния), которые обуславливают обязанность субъекта заплатить налог (обо.

рот по реализации, владение имуществом, совершение сделки купли – продажи

и т.д.).

Источники налога – это резервы, которые используются для уплаты на.

лога: доход и капитал налогоплательщика.

В теоретическом плане объекты налогообложения можно подразделить

на следующие виды:

права имущественные и неимущественные;

действия (деятельность) субъекта;

результаты хозяйственной деятельности;

Масштаб налога – установленная законом характеристика измерения на.

лога. Масштаб налога определяется через экономические (стоимостные) и фи.

зические характеристики: денежные единицы, объем двигателя, мощность дви.

гателя и т.д.

Единица налогообложения – единица масштаба налогообложения, кото.

рая используется для количественного выражения налоговой базы.

Налоговая база – количественное выражение предмета налогообложе.

ния. Она выступает основой для исчисления суммы налога и к ней применяется

ставка налога.

Различают налоговые базы со стоимостными показателями (сумма до.

хода), объектно-стоимостными показателями (объем реализованных услуг) и

физическими показателями (объем добытого сырья).

Ставка налога и метод налогообложения.

Ставка – размер налога на единицу налогообложения, иначе, норма на.

логообложения.

В зависимости от способа определения суммы налога (по методу установ.

ления) выделяют:

равные ставки (для всех равная сумма налога);

твердые ставки (на каждую единицу налогообложения определен зафик.

сированный размер налога, например, 50 копеек за квадрат);

17

% ставки (24 % налог на прибыль).

Ставки могут быть: общие, пониженные, повышенные.

Метод налогообложения – порядок изменения ставки налога в зависимо.

сти от роста налоговой базы.

Известны 4 метода налогообложения:

равные (для каждого налогоплательщика применяется равная сумма нало.

га);

пропорциональные (для каждого налогоплательщика применяется равная

ставка налога);

прогрессивные (с ростом налоговой базы растет ставка налога);

регрессивные (с ростом налоговой базы уменьшается ставка налога);

В зависимости от содержания различаются следующие ставки:

маргинальные – которые непосредственно даны в нормативном акте о на.

логе;

фактические – определяемые как отношение уплаченного налога к нало.

говой базе;

экономические – определяемые как отношение уплаченного налога ко

всему полученному доходу;

Налоговые льготы – предусмотренные законодательством преимуще.

ства, предоставляемые налогоплательщиком и плательщикам сборов не уплачи.

вать налог или уплачивать в меньшем размере.

Изъятия – это налоговые льготы, направленные на выведение из-под на.

логообложения отдельных объектов налогообложения.

Скидки – это льготы, направленные на сокращение налоговой базы.

Налоговые кредиты – это льготы, направленные на уменьшение налого.

вой ставки или налоговой базы.

Налоговый период – это срок, в течении которого формируется налого.

вая база и окончательно определяется размер налогового обязательства.

Порядок и способы исчисления налога.

Налогоплательщик самостоятельно исчисляет сумму налога, подлежа.

щую уплате за налоговый период, исходя из налоговой базы, налоговый ставки

и налоговых льгот. Обязанность исчислить сумму налога может быть возложе.

на на налоговый орган или третье лицо, выступающего в роли налогового

объекта.

Способы и порядок уплаты налога:

уплата налога по декларации (по заявлению о налоговых обязательствах);

уплата налога у источника дохода (момент уплаты налога предшествует

моменту получения дохода);

кадастровый способ уплаты налога, т.е. налог взимается на основе внеш.

них признаков предлагаемой средней доходности имущества;

Порядок уплаты налога – это способы внесения суммы налога в соот.

ветствующий бюджет (фонд).

Налоговый оклад – сумма, вносимая плательщиком в бюджет по одному

налогу.

18

Бюджет – основной элемент правильной уплаты налога.

Сроки уплаты налога устанавливаются применительно к каждому налогу

и сбору. Сроки уплаты определяются календарной датой или истечением пери.

ода времени, исчисляемого годами, кварталами, месяцами, декадами, неделями

и днями, а также указанием на событие, которое должно наступить или

произойти. Поэтому существуют налоги срочные и периодично – календарные.

ГЛАВА 5. НАЛОГОВАЯ СИСТЕМА. ПОНЯТИЕ И СОДЕРЖАНИЕ

Общая характеристика налоговой системы.

Налоговая система – это взаимосвязанная совокупность действующих в

данный момент в конкретном государстве существенных условий налогообло.

жения. Такими условиями в общем являются содержание и принципы налогоI

вого законодательства – это совокупность нормативных актов различного

уровня, содержащих налоговые нормы: законы, ведомственные нормативные

акты и акты местного самоуправления.

Принципы налоговой политики, определяемые законодательством

включают общие подходы к составу и структуре налогов. Каким налогам и сбо.

рам отдается приоритет и кто может существенно влиять на введение и отмену

налогов и их уровень.

Порядок установления и ввода в действие налогов определяет сроки

введения в действие, со дня принятия и опубликования. Например, законов,

указов Президента и ведомственных нормативных актов.

Виды и общие элементы налогов предполагают соотношение прямых и

косвенных налогов, соотношение налогов с физических и юридических лиц и

т.д. Общий перечень налогов достигает 20-30 видов.

Порядок распределения налогов по бюджетам – это формы взаимоот.

ношения бюджетов разных уровней:

разные налоги;

разные ставки;

разные доходы;

Может быть комбинация всех трех форм. Это соотношение определяет

взаимоотношение властей: центральная власть – местная власть.

Система налоговых органов: Государственные налоговые службы – Ми.

нистерство финансов – Министерство по налогам и сборам – Таможенный

комитет, региональные и местные налоговые службы.

Формы и методы налогового контроля:

аудиторские организации;

налоговые инспекции;

государственные контрольные органы;

Права и ответственность участников налоговых отношений охватывают

как налоговые организации и налоговых агентов, так и налогоплательщиков

(штрафные санкции, административная и уголовная ответственность).

19

Порядок и условия налогового производства включают плановость и опе.

ративность проводимых проверок, рассмотрение результата проверок первич.

ными и соответствующими высшими инстанциями налоговых организаций, а

также ведение дел непосредственно в налоговых службах.

Налоговая система направлена на решение следующих основных задач,

характеризуемых несколькими показателями.

Достижение оптимального налогового гнета (налогового бремени), харак.

теризующегося показателем отношения общей суммы налоговых сборов к сово.

купному национальному продукту, которое показывает, какая часть произве.

денного обществом продукта перераспределяется посредством бюджета.

Международный центр сравнительных исследований проблем налогооб.

ложения ввел понятие «полная ставка налогообложения» (ПСН). ПСН – от.

ношение общей суммы налогов и платежей к величине добавленной стоимости

в процессе производства и реализации товаров и услуг. Так, ПСН в России – 53-

60%, что на 10-16 пунктов выше, чем в зарубежных странах.

Налоговая ловушка – когда инвестирование в развитые производства

невыгодно – ПСН 40%.

Второй показатель – соотношение между налогами от внутренней и

внешней торговли. В странах ОЕСР (Организация экономического сотрудниче.

ства и развития) – 12:1, а в России 2:1. Существенные различия между прямыми

и косвенными налогами. В России прямые налоги – 37% и косвенные – 63%.

Возможности и пути совершенствования налоговой системы РБ.

До сих пор среди экономистов нет единого мнения о том, какой должна

быть оптимальная налоговая система.

В настоящее время в стране ведется постоянная работа по совершенство.

ванию налоговой системы и, в частности, по упрощению механизма исчисления

платежей, рационализации структуры налогов в направлении общего снижения

налоговой нагрузки. Важное значение имеет и обеспечение стабильности нало.

гообложения, а, следовательно, и предсказуемости в развитии бизнеса.

Основная цель совершенствования системы налогообложения – добиться

баланса интересов государства и бизнеса.

На предстоящие годы в качестве основных направлений реформирования

налоговой системы нашей страны можно назвать следующие:

снижение до минимума, а в последствии и отмену налогов, уплачиваемых

от выручки (оборотных налогов);

снижение налогового бремени на фонд зарплаты;

сокращение количества платежей за счет объединения сходных или отме.

ны мелких налогов и сборов с высокими издержками их администрирования;

пересмотр механизма формирования базы исчисления налога на прибыль;

снижение ставок некоторых видов налогов по мере расширения базы их

исчисления;

максимальное упрощение налогообложения индивидуальных предприни.

мателей.

20