Ответы к экзамену - Финансово-инвестиционный анализ

Подождите немного. Документ загружается.

В33. Анализ кредитоспособности

Порядок и условия кредитования в России регулируют положениями главы 42 «Заем и кредит»

Гражданского кодекса РФ. Порядок кредитования, оформления и погашения кредита регулируется

кредитным договором. Клиенты вправе открывать необходимое им количество расчетных, депозитных и

иных счетов в любой валюте в банках с их согласия, если иное не установлено действующим

законодательством.

Кредитоспособность предприятия — это его способность своевременно и полно рассчитаться по

своим долговым обязательствам с банком; характеризует сложившееся финансовое состояние клиента,

которое дает возможность банку сделать правильный вывод об эффективности его работы, способности

погасить кредит (включая и проценты по нему) в установленные кредитным договором сроки.

Элементы кредитоспособности: правоспособность, финансовая устойчивость; платежеспособность;

эффективность использования активов и собственного капитала.

Определение кредитоспособности клиента представляет собой комплексную качественную оценку

финансового состояния, позволяющую принять обоснованное решение о выдаче кредита, а также

целесообразности продолжения кредитных отношений с заемщиком.

Анализ условий кредитования предполагает изучение:

• «солидности» клиента, т. е. своевременности расчетов по ранее полученным кредитам;

• способности заемщика производить конкурентоспособную продукцию (работы, услуги);

• его прибыльности (доходности);

• финансовой устойчивости, платежеспособности и ликвидности баланса;

• эффективности использования имущества (оборачиваемости активов и собственного капитала);

• цели испрашиваемого кредита;

• величины кредита с учетом ликвидности баланса заемщика;

• возможности погашения кредита за счет залоговых прав, предоставленных гарантий и

поручительств и реализации заложенного имущества;

• обеспечения кредита активами заемщика, включая и высоколиквидные ценные бумаги.

Для определения кредитоспособности клиента необходимо установить критериальный уровень

выбранных оценочных показателей и их классность (рейтинг). Исходя из класса кредитоспособности

заемщика выявляют условия предоставления кредита (размер ссуды, срок выдачи, форма обеспечения,

процентная ставка).

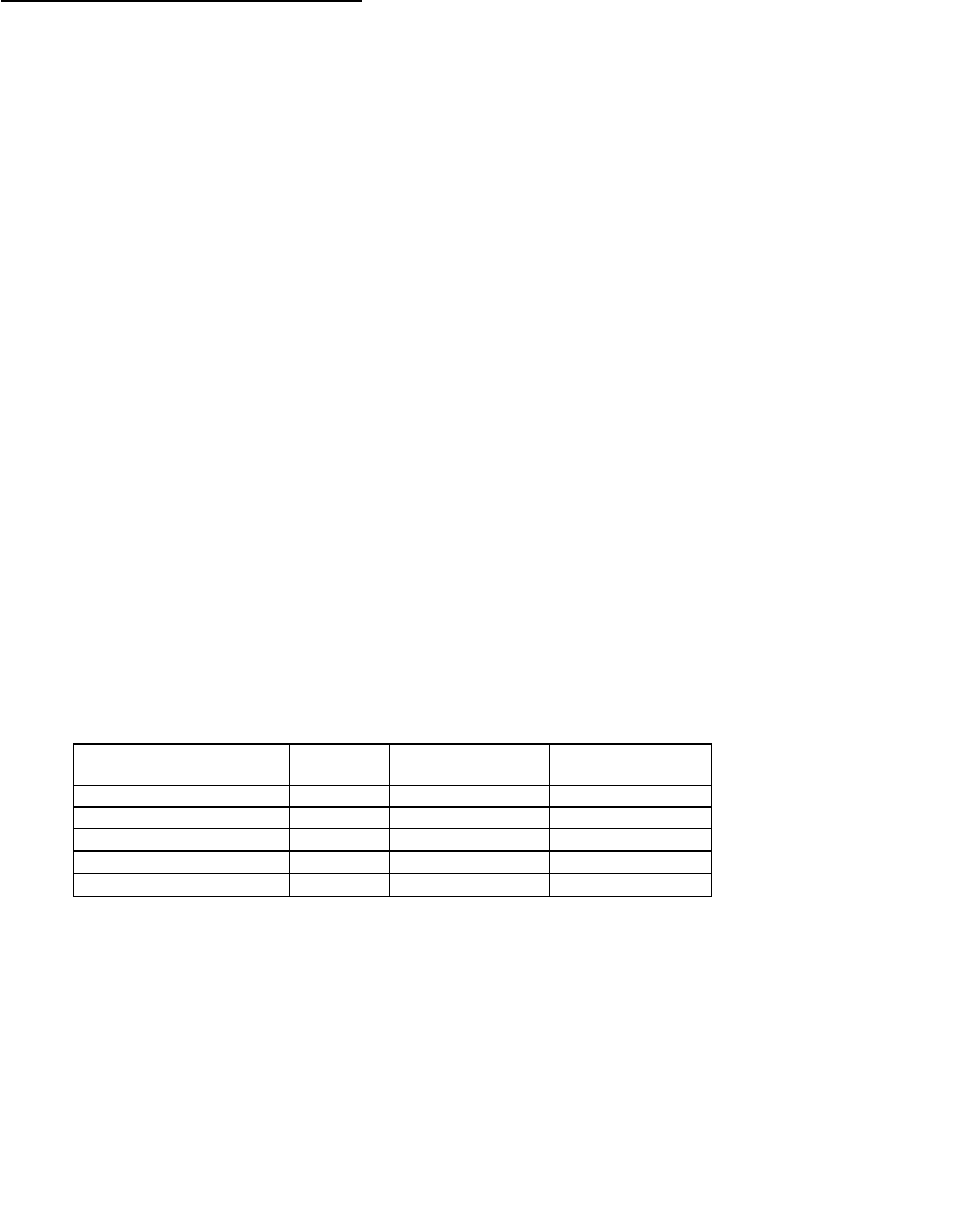

Расчет рейтинга заемщика

Коэффициент Класс Рейтинг

показателя по

Сумма баллов

(гр. 2 х

Г

р. 3)

1. Абсолютной

2

30

60

2. Текущей

2

30

60

3. Общей ликвидности

2

20

40

4. Финансовой

3

20

60

Итого

-

100

220

С предприятиями каждого класса кредитоспособности банки строят свои кредитные отношения по-

разному. Для первого класса банки вправе открыть кредитную линию, кредитовать по контокоррентному

счету, выдавать в разовом порядке бланковые (доверительные) кредиты без обеспечения с взиманием

пониженной процентной ставки на срок до 60 дней.

Кредитование заемщиков второго класса осуществляют на обычных условиях, т. е. при наличии

соответствующих форм обеспечения (залога имущества, поручительства, гарантии, страхования риска

непогашения кредита и т. д.). Процентные ставки зависят от вида обеспечения, спроса на кредиты на рынке

ссудного капитала, учетной ставки Центрального банка России и других факторов.

Предоставление кредита заемщикам третьего класса связано для банка с большим риском неплатежа.

Если банк решается на выдачу ссуды заемщику третьего класса, то ее размер не должен превышать величины

уставного капитала последнего. Процентную ставку за кредит устанавливают на более высоком уровне, чем

для заемщиков второго класса.

34.Система критериев для определения неудовлетворит-й стр-ры баланса и оценки

неплатежеспос-ти коммерч-й орг-ции.

Расчет этих коэф-тов вып-ют на основе годового бухг-го баланса предпр-я (прил. №1).

Показатели для оценки структуры баланса:

1)Коэф-т текущей ликвидности-хар-ет общую обеспеч-ть предпр-я оборотными ср-ми для

ведения хозяйств-й деят-ти и своеврем-го погашения срочных обяз-в предпр-я.

Опред-ся как отнош-е фиктич-й ст-ти наход-ся в наличии у предпр-я обор-х ср-в в виде

произв-х запасов, готовой прод-ции, ден-х ср-в, дебит-й задолж-ти и пр. обор-х активов (Итог

II раздела актива баланса) к наиболее срочным обяз-вам предпр-я в виде краткоср-х

кредиторов и займов и кредит-й задолж-ти (итог раздела V пассива баланса за вычетом строк,

отраж-х доходы будущих периодов, задолж-ть уч-кам по выплате доходов, резервы

предстоящих расходов и платежей-это-(630+640+650). Нормат-е знач-е >=2.

2)Коэффициент обеспеченности собственными средствами-хар-ет наличие собств-х обор-х

ср-в у предпр-я, необход-х для его финанс-й устойч-ти. Опред-ся как отнош-е разности м/у

объемами ист-ков собств-х ср-в (итог III раздела пассива баланса) и фактич-й ст-тью внеобор-

х активов (итог I раздела актива баланса) к фактич-й ст-ти наход-ся в наличии у предпр-я

обор-х ср-в (итог II раздела актива баланса). Норматив >=0,1.

3).При неудовлетв-й стр-ре баланса для проверки реальной возм-ти у предпр-я восстановить

свою платежеспос-ть рассчит-ся коэф-т восстановл-я платежеспос-ти сроком на 6 мес:

Норма>=1. коэф-т рассчит-ся если 1-й или 2-й коэф-ты меньше нормат-го знач-я. Если коэф-т

восст. плат. >1, свид-ет о наличии реальной возм-ти у предпр-я в ближ-е время восстан-ть

свою плат-ть. Если <1, свид-ет о том, что у предпр-я в ближ-е 6 мес. нет реальной возм-ти

восстан-ть плат-ть.

4)Коэф-т утраты платежеспос-ти расчит-ся, если 1-й и 2-й коэф-ты соотв-ют нормативу.

Если коэф-т утраты плат-ти<1, свид. о том, что у предпр-я в ближ-е 3 мес. имеется возм-ть

утратить плат-ть. Если>1, свид-ет о наличии реальной возм-ти у предпр-я не утратить плат-ть

в теч. 3 мес. с момента оценки.

34.Понятие и методы рейтинговой оценки финансового состояния коммерческих

предприятий.

На основе полученных значений ряда финансовых коэффициентов формируется рейтинговая

оценка финансового состояния предприятия:коэф-т независ-ти, соотнош-е заемных и собств-х

ср-в, коэф-т покрытия (общий), промежут-й коэф-т покрытия, коэф-т абсол-й ликвидности,

рентаб-ть продаж, рентаб-ть осн. деят-ти.

Составными этапами методики комплексной сравнительной рейтингвой оценки финансового

состояния предприятия являются:

1. сбор и аналитическая обработка исходной информации за оцениваемый период;

2. обоснование системы показателей, используемых дня рейтинговой оценки финансового

состояния, рентабельности и деловой активности предприятия, и их классификация;

3. расчет итогового показателя рейтинговой оценки; классификация (ранжирование)

предприятий по рейтингу.

Итоговая рейтинговая оценка учитывает все важнейшие параметры (показатели) финансово-

хозяйственной и производственной деятельности предприятия, т.е. хозяйственной активности

в целом. При ее построении используются данные о производственном потенциале

предприятия, рентабельности его продукции, эффективности использования

производственных и финансовых ресурсов, состоянии и размещении средств, их источниках

и другие показатели. Точная и объективная оценка финансового состояния не может

базироваться на произвольном наборе показателей. Поэтому выбор и обоснование исходных

показателей финансово-хозяйственной деятельности должны осуществляться, согласно

достижениям теории финансов предприятия, исходить из целей оценки, потребностей

субъектов управления в аналитической оценке.

Показатели для рейтинговой оценки разбивают на 4 группы:

1. Показатели оценки прибыльности хозяйственной деятельности;

2. Показатели оценки эффективности управления;

3. Показатели оценки деловой активности;

4. Показатели оценки ликвидности и рыночной устойчивости

36.Понятие и виды инвестиций.

Инвестиции-ден-е ср-ва, целевые банковские вклады, ц/б, технологии,машинв, оборуд-е,

лицензии, в т.ч. на товарные знаки, кредиты, любое др. имущ-во или имущ-е права,

интеллект-е собств-ти, вклад-е в объекты предприн-й и др. деят-ти в целях получ-я прибыли,

увел-я объема изнач-го капитала.

На ур-не национ-й экономики инвестиции необходимы для обеспеч-я расшир-го воспр-ва и

реализации разл-х стр-ных преобраз-й.

Виды:I

1.Реальные (прямые) инвестиции-влож-е частного или гос-го капитала в развитие матер-но-

технич-й базы предприятий произв-й и непроизв-й сфер.

М/б направлены на:

-новое строит-во, -расширение действующего предпр-я, -реконструкцию действующего

предпр-я, -технич-е перевооруж-е произв-ва, -др. цели.

2.Финансовые (портфельные)-вложение капитала в долгосрочные финанс-е активы-паи,

акции, облигации и др. ц/б, выпущенные частными компаниями или гос-вом, а также в

объекты тезаврации, банковские допозиты.

3. Интеллектуальные-приобрет-е патентов, лицензий, ноу-хау, ведение научных разработок,

пожготовка спец-тов на курсах, передача опыта.

II.По сроку окупаемости:

-краткосрочные-если период окуп-ти не превыш. 1 года,

-долгоср-е- если сост. больше 1 года.

III.По хар-ру участия инвестора в инвестиц-м проц-се:

-прямые-осущ-ся при непоср-ном участии инвесторов в выборе проектов инвестир-я и

вложении ср-в,

-непрямые-инвестор уч-ет в выборе объекта инвестир-я опосредованно, с привлеч-ем 3-х лиц.

IV.По формам собств-ти: частные, гос-е, иностр-е, совместные.

V.По региональному признаку:м/осущ-ся внутри страны и за рубежом.

VI.По методу расчета:

-валовые-это общий объем инвестиров-х ср-в в опред-ом пер-де, направленный на новое

стоит-во, приобрет-е ср-в произв-ва и на прирост товарно-матер-х запасов;

-чистые-объем валовых инвестиций, уменьшенный на сумму амортизац-х отчислений в

опред-ом периоде.

35.Понятие и принципы формиров-я инвестиц-го портфеля.

Инвестиц-й портфель-капитал, распред-й м/у различными видами инвест-ций.

Принципы:

1)Универсальные:

-безопасность,

-стабильность дохода,

-ликвидность инвест-ций, т.е. их потенциальная спос-ть уч-ть в немедл-м приобрет-и товара,

услуг или операт-но быть превращ-ми в наличные деньги.

Осн. цель формир-я портфеля-достиж-е оптим-го баланса м/у риском и доходом для

инвестора.

2)Принципы формир-я классич-го консерват-го-малороссийского инвестиц-го портфеля:

-консервативность-потенциальные потери от рискованной доли с подавляющей

вероятностью покрыв-ся доходами от надежных активов.Инвестиц-й риск сводится не к

потере части осн. суммы, а к получ-ю дохода ниже запланир-го. Осн. масса инвесторов

удовлетв-ся доходами, колеблющ-ся в пределах от одной до двух депозитных ставок банков

высшей категории надежн-ти, и не идет на увел-е дохода при увел-и степени риска.

-диверсификации-сниж-е риска за счет компенсации высокими доходами по одним бумагам

низкой доходности других. Сниж-е риска достиг-ся посредством включ-я в портфель ц/б

большого кол-ва отраслей экономики, мало взаимосвяз-х м/у собой. Рекоменд-е кол-во

различных видов ц/б-от 8-20.

-принцип достаточной ликвидности-чтобы поддерживать долю быстрореализуемых активов

в портфеле не ниже уровня, необходимого для покупки высокодоходных инстр-тов и

одновременно удовлетв-я потребностей инвестора в финанс-х ср-вах.

При создании портфеля инвестор д/опред-ть след-е его параметры:

-оптимальный тип портфеля,

-приемлемое сочетание риска и дохода потрфеля-удельный вес ц/б с различным соотнош-ем

риска и дохода,

-первонач-й состав портфеля,

-схему упр-я инвестиц-и портфелем.

36.Цикл развития инвестиц-го проекта.

Инвестиц-й проект-обоснование экономич-й целесообразности, объемов и сроков осущ-я

капит-х вложений, в т.ч. необходимая проектная документация, разраб-я в соотв-и с

законодат-вом и утвержденными в устан-м порядке стандартами (носмами и правилами), а

также описание действий по реализации инвестиций.

Прединвестиционная фаза

1. Формир-е идеи инвестиц-го проекта:

- предварит-е согласов- инвестиц-го замысла с федер-ми и отрасл-ми приор-ми;

- предварит-й отбор предпр-я, орг-ции, способной реализовать проект.

2. Исслед-е инвестиц-х возм-тей:

- предварит-е изуч-е спроса на прод-цию и услуги с учетом экспорта и импорта;

- оценка ур-ня базовых, текущих и прогноз-х цен на прод-цию (услуги);

- подготовка предлож-й по организац-но-правовой форме реал-ции проекта и составу уч-ков;

- оценка предполаг-го объема инвест-й по укрупнен-м нормативам и предварит-я оценка их

коммерч-й эффект-ти;

- подготовка разрешит-й докум-ции;

- подготовка предварит-х оценок по разделам ТЭО проекта, в частности оценка эффект-ти

проекта;

3. Анализ внешней среды

Провед-е полномасшт-го маркет-го исслед-я (спрос и предложение, сегментация рынка, цены,

эластичность спроса, основные конкуренты, маркетинговая стратегия, программа удержания

продукции на рынке и т.п.).

4. Подготовка технико-экономического обоснования проекта:

5. Разработка и экспертиза бизнес-плана проекта.

Инвестиционная фаза

1. Правовая подготовка реализации проекта:

2.Научно – техническая подготовка:

3. Формирование спроса и стимулир-е сбыта:

4. Строительно – монтажные работы:

Эксплуатационная фаза

Эксплуатация объекта, мониторинг экономических показателей:

- сертификация продукции;

- создание дилерской сети;

- текущий мониторинг экономических показателей проекта.

С целью снижения риска, связ-го с возм-ю принятия нерацион-х решений, обусловл-х

неточностью и недостоверностью инф-ции об условиях осуществл-я проекта, рекоменд-ся

рассмотреть и проанализ-ть несколько сценариев (вариантов) осуществления проекта.

37.Критерии и методы финансово-экономич-й оценки инвестиц-го проекта.

1)Срок окупаемости-ожидаемый период возмещ-я первонач-х вложений из чистых

поступлений. Исчисляется тот период, за кот. поступления от операт-й деят-ти предпр-я

покроют затраты на инвест-и.

2)Простая норма прибыли-аналогична коэф-ту рентаб-ти капитала и показывает, какая часть

инвестиц-х затрат возмещ-ся в виде прибыли в теч. одного интервала планир-я.

3)Чистый дисконтиров-й доход (NPV)-дисконтиров-й показ-ль ценности проекта,

определяемый как сумма дисконтиров-х значений поступлений за вычетом затрат,

получаемых в каждом году в теч. срока жизни проекта.

4)Внутренняя норма доходности-ставка дисконтир-я, при кот. достиг-ся безубыточность

проекта, означ-я, что чистая дисконтир-я величина потока затрат равна чистой дисконтир-й

величине потока доходов, т.е.=0.

5) Индекс доходности-хар-ет отдачу проекта на влож-е в него ср-ва и опред-ся как отнош-е

настоящей ст-ти будущих выгод к начальным инвестициям. Если >1, то проект можно

признать эффект-м. индекс прибальности не позволяет сделать выбор м/у неск-ми проектами.

6)Дисконтированный срок окупаемости=продолж-ти наим-го пер-да, по истеч-и кот. чистый

дисконтир-й доход станов-ся и продолжает оставаться неотрицат-м.

Данный критерий аналогичен простому сроку окупаемости, но испрользует дисконтиров-е

значения затрат и выгод. Значение срока окупаемости не д/превышать срока жизни проекта.

38.Оценка финансовой состоятельности инвестиц-го проекта.

Оценка финанс-й состоят-ти инвестиц-го проекта основ-ся на 3 "базовыми формами

финансовой оценки" :(1) отчет о прибыли;

U(2) отчет о движении денежных средств;

U(3) балансовый отчет.

Методы оценки проектов:

1)Метод условного выделения. Лучше всего применим тогда, когда проект физич-ки

обособлен от предпр-я и может рассматр-ся независимо. Для этого проект, представл-й собой

часть предпр-я, условно предст-ют как отд-е юридич-е лицо со своими активами и пассивами,

выручкой и затратами. Метод позволяет оценить эффект-ть проекта и его финанс-ю состоят-

ть. При этом вопрос о финанс-й состоят-ти предпр-я, осуществл-го проект, остаётся

открытым. Возможны также погрешности в экономич-х расчётах, обусловл-е сдел-ми

предполож-ми о выдел-и проекта в отдельное предпр-е. В частн-ти, это относ-ся к опред-ю

налогов, кот. уплач-ся по рез-там деят-ти предпр-я в целом, с учётом имеющихся льгот и рез-

тов текущей деят-ти предпр-я в целом.

2)Метод анализа изменений. Анализир-ся только измен-я (приращ-я), кот.вносит проект в

показатели деят-ти предпр-я. Метод особенно удобен, когда суть проекта заключ-ся в

модернизации или расшир-и текущего произв-ва. Причём суть проекта может заключаться

как в росте выручки (от увелич-я объёмов или качества прод-и), так и в уменьш-и текущих

затрат. Задача сост. в том, чтобы сравнить прирост чистых доходов предпр-я с объёмом

инвест-й, треб-х для обеспеч-я этого прироста. Гл. дост-вом метода явл. относит-я простота

подготовки исходных данных. Недостаток метода в том, что он не позволяет оценить финанс-

ю состоят-ть предпр-я, реализующего проект.

3) Метод направлен на анализ финанс-й состоят-ти предпр-я, осущ-щего проект, и не

позволяет говорить об эффект-ти проекта. Особенно удобно использ-е метода, когда

масштабы проекта сопоставимы с масштабами действующего произв-ва. Метод предпол-ет

построение финанс-го плана предпр-я, осущ-щего инвестиц-й проект. Это включ. постр-е

прогноза отчёта о прибыли, отчёта о движении ден-х ср-в и прогнозного баланса предпр-я,

основ-го на начальном балансе и закладыв-х в финанс-й план параметров. Сложность метода

как раз и закл. в постр-и корректного финанс-го плана, привяз-го к текущему финанс-му

положению предпр-я с учётом имеющ-ся обор-го капитала, имеющ-ся кредитов и текущих

задолж-тей. При моделир-и деят-ти реального предпр-я часто возникают вопросы о степени

детализации плана (выделения наиболее существенного), о необход-ти моделир-я различных

нестанд-х ситуаций, в частности ситуации, когда имеющиеся величины статей обор-го

капитала не соотв-ют нормативным значениям.

4)Метод наложения. Для оценки проекта этим методом сначала рассматривается собственно

проект (метод условного выделения), анализируется его экономическая эффективность и

финансовая состоятельность, затем готовится финансовый план предприятия без проекта,

затем, на уровне базовых форм финансовой отчётности совмещаются результаты по текущей

деятельности предприятия и по проекту. На основе полученных совмещённых отчёте о

прибыли, отчёте о движении денежных средств и балансовом отчёте делается вывод о

финансовой состоятельности предприятия в целом, с учётом проекта. Достоинство метода -

возможность получить ответы на все интересующие вопросы с различных точек зрения.

Однако имеются и недостатки. Это громоздкость всех построений, условность отдельного от

предприятия описания проекта (проект, связанный с модернизацией, изменением технологии

действующего производства трудно поддаётся отдельному описанию) и некоторая

искусственность в процессе наложения (не все функции обладают свойством аддитивности,

например, в том, что касается определения суммы налогов).

5)Метод сравнения. Суть метода заключается в том, что сначала, как и в методе объединения,

описывается финансовый план предприятия, осуществляющего проект ("предприятие с

проектом"), затем описывается действующее производство ("предприятие без проекта" или

деятельность предприятия в случае, если оно откажется реализовывать инвестиционный

проект). На основе финансового плана предприятия с проектом проводится оценка

финансовой состоятельности предприятия, осуществляющего инвестиционный проект. Для

оценки эффективности проекта необходимо сравнить чистые доходы предприятия с проектом

с чистыми доходами предприятия без проекта. Разница покажет эффект собственно от

проекта. Достоинство метода - возможность комплексной оценки любого, а не только

отделимого от предприятия проекта. Достоинством также является отсутствие условных

построений, не нужно задумываться о том, как описать проект отдельно от предприятия.

Недостаток, по сравнению с методом наложения, - отсутствие выводов о финансовой

состоятельности собственно проекта (это может потребоваться при управлении проектами в

крупных компаниях). По сравнению с другими методами недостатком является большая

сложность построений.

39.Анализ экономической эффективности инвестиц-го проекта.

1)Расчет чистой приведенной стоимости (NPV)-этот критерий показ-ет соврем-е знач-е

чистого дохода (убытка) инвестора по проекту. Содерж-е метода-соврем-е значение всех

входных ден-х потоков сравнив-ся с соврем-м значением всех выходных потоков,

обусловленных капитальными вложениями для реализ-и проекта. Разница м/у этими

потоками и есть чистая приведенная ст-ть NPV

NPV=

к

ДП

/

ICr

к

1

=Дисконтированные денежные доходы-Инвестиц-е затраты,

где ДП-чистый денежный поток , r-ст-ть капитала инвестиц-го проекта, IC-инвестиции.

Если NPV>0, проект целесообразен, т.к. ден-е доходы по проекту больше суммы предполаг-х

расходов.

Если NPV<0, проект нецелесообразен, т.к. ден-е расходы по проекту превышают доходы по

нему.

Если NPV=0, проект безубыточен (доходы =затратам).

2)Расчет индекса рентабельности инвестиций (PL). Индекс рентаб-ти инвестиций хар-ет,

к.обр. доходы инвестиц-го проекта покрывают затраты по нему:

PL=

к

ДП

/

ICr

к

/1

Если PL>=1, то проект приним-ся, т.к. доходы по инвестиц-му проекту превыш. затраты по

нему.

Если PL<1, то проект отклон-ся, т.к. доходы по инвестиц-му проекту меньше предполаг-х

затрат.

3)Расчет дисконтированного периода окупаемости (DPP).

Срок окупаемости инвестиц-го проекта предст-ет собой период времени от начала его

финансир-я до момента, когда разность м/у накопленной суммой доходов и амортизац-ми

отчислениями и затратами по проекту принимает «+» значение. Это период, начсиная с кот.

первонач-е вложения и др. затраты, связ-е с инвестиц-м проектом, покрыв-ся суммарными

рез-ми его осуществления.

Этот метод использ-ся для нахожд-я уточненного срока окупаемости инвестиц-го проекта с

учетом временной оценки ден-х потоков по нему.

Недостаток метода-игнориров-е ден-х поступлений за пределами срока окуп-ти. Дост-ва-

метод обеспеч-ет надежную оценку ликвидности инвестиций, а не их доходности. Поэтому

данный метод наиболее популярен в периоды инфляции.

40.Чистый дисконтированный доход:методика расчета и анализа.