Ответы к экзамену - Финансово-инвестиционный анализ

Подождите немного. Документ загружается.

В18. Понятие устойчивости финансового состояния. Методика расчета и анализа

трехкомпонентного показателя типа финансовой устойчивости.

Финансовая устойчивость фирмы — это такое состояние ее финансовых ресурсов, их

распределение и использование, которое обеспечивает развитие фирмы на основе роста

прибыли и капитала при сохранении платежеспособности и кредитоспособности в условиях

допустимого уровня риска.

Типы финансовой устойчивости:

- абсолютная финансовая устойчивость;

- нормальная финансовая устойчивость;

- неустойчивое финансовое состояние;

- кризисное финансовое состояние.

При абсолютной финансовой устойчивости запасы и затраты покрываются собственными

оборотными средствами, и предприятие не зависит от внешних источников.

Нормальная финансовая устойчивость характеризуется неравенством:

СОС< З<СОС+ДП, где ДП – долгосрочные пассивы.

Данное соотношение показывает, что сумма запасов и затрат превышает сумму собственных

оборотных средств, но меньше суммы собственных оборотных и долгосрочных заемных

источников.

При неустойчивом финансовом состоянии для покрытия запасов и затрат используются

собственные и привлеченные средства долгосрочного и краткосрочного характера.

Кризисное финансовое состояние характеризуется ситуацией, когда сумма запасов и затрат

превышает общую сумму нормальных (обоснованных) источников финансирования.

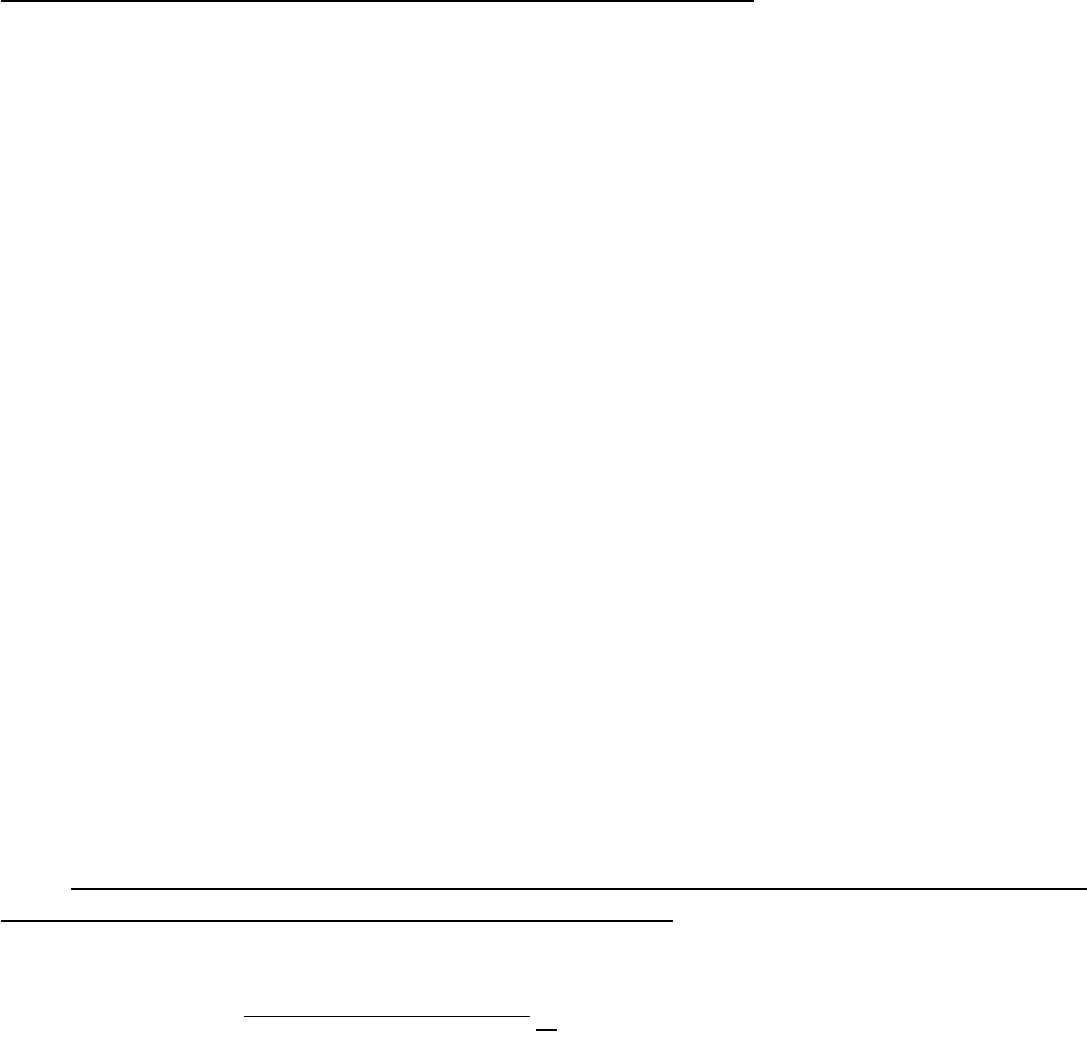

Для оценки финансовой устойчивости применяют методику расчета трехкомпонентного

показателя типа финансовой ситуации.

Трем показателям наличия источников формирования запасов и затрат соответствуют три

показателя обеспеченности запасов и затрат источниками их формирования:

1. Излишек (+) или недостаток (-) собственных оборотных средств (ФС), определяемый как

разница между наличием собственных оборотных средств и величиной запасов и затрат:

ФС= СОС – З

2. Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников

формирования запасов и затрат (ФД), определяемый как разница между наличием

собственных и долгосрочных заемных источников и величиной запасов:

ФД= (СОС+ДП) – З

3. Излишек (+) или недостаток (-) общей величины основных источников для формирования

запасов и затрат (ФО), определяемый как разница между общей величиной основных

источников и величиной запасов:

ФО= (СОС+ДП +с.610) - З

С помощью данных показателей можно определить трехкомпонентный показатель типа

финансовой ситуации. Выделяют четыре типа финансовых ситуаций:

1. Абсолютная финансовая устойчивость отвечает следующим условиям:

ФС > 0; ФД > 0; ФО > 0.

Трехкомпонентный показатель равен: S=(1; 1; 1).

2. Нормальная финансовая устойчивость гарантирует платежеспособность предприятия:

ФС< 0; ФД > 0; ФО > 0.

Трехкомпонентный показатель равен: S=(0; 1; 1).

3. Неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности

предприятия. При данном типе финансовой ситуации сохраняется возможность

восстановления равновесия за счет пополнения источников собственных средств:

ФС< 0; ФД< 0; ФО > 0.

Трехкомпонентный показатель равен: S=(0; 0; 1).

4. Кризисное финансовое состояние, при котором предприятие полностью зависит от заемных

источников финансирования. Собственного капитала, долго- и краткосрочных кредитов и

займов не хватает для финансирования материально-производственных запасов. Пополнение

запасов осуществляется за счет средств, образующихся в результате погашения кредиторской

задолженности:

ФС< 0; ФД< 0; ФО < 0.

Трехкомпонентный показатель равен: S=(0; 0; 0).

Финансовая устойчивость предприятия может быть восстановлена путем:

- обоснованного снижения суммы запасов и затрат;

- ускорения оборачиваемости капитала в оборотных активах;

- пополнения собственного оборотного капитала за счет внутренних и внешних источников.

19.Расчет и оценка коэф-тов финансовой устойч-ти.

Осн. критериями оценки финанс-го сост-я явл.: финансовая устойчивость и платежеспос-ть.

Финанс-я устойчивость-степень завис-ти орг-ции от кредиторов.

1)Коэф-т завис-ти или автономии=собственные и приравненные к собств-м ср-ва/Валюта

баланса>=0,5 (норматив).

2)Коэф-т устойчивости=(Собств-ет и приравненные к собств-м+долгоср-е кредиты и займы)/

Валюта баланса>=0,8. Показывает, какой уд. вес занимают долгоср-е источники финансир-я.

3)Коэф-т обеспеченности матер-х запасов собственными обор-ми ср-ми=Собств-е обор-е ср-

ва/Запасы и затраты>=0,6-0,8.

Собств-е обор-е ср-ва-это обор-е активы предпр-я, профинансиров-е за счет собств-х

источников.

Если предпр-е не привлекает долгоср-е кредитв, то Собств. обор. ср-ва=Собств. капитал-

внеобор-е активы>0 или =Обор. активы-Краткоср-е обяз-ва.

Если привлекает долгоср-е кредиты, то собств-е обор-е ср-ва=(СК+ДО)-ВА>0 или =ОА-КО.

Показывает, какая часть запасов финансир-ся за счет собств-х источников.

По норматику не менее 60-80%.

Желат-но, чтобы финансир-сь собств-ми ср-вами. Если коэф-т >или=1, то такое предпр-е

признается абсолютно финансово устойчивым.

Если значение «-«, то предпр-е не имеет собств-х обор-х ср-в и величина недостаточна.

анализ финансовой устойчивости организации.

Производим расчет абсолютных показателей финансовой устойчивости: наличие реального собственного

капитала (чистых активов); наличие собственных оборотных средств и чистого оборотного капитала.U

Относительные показатели финансовой устойчивости - это коэффициенты финансовой устойчивости

(финансовой структуры капитала). Система основных показателей для анализа финансовой устойчивости:U

1. Собственный оборотный капитал (собственные оборотные средства): СОС = СК - ВА

2. Чистый оборотный капитал: ЧОК = СК + ДО - ВА или ЧОК = ОА - КО

3. Чистые активы: ЧА (порядок расчета установлен письмом Минфина России и ФКЦБ. Представленный

выше аналитический баланс сформирован так, что СК=ЧА)

4. Коэффициент автономии (финансовой независимости, концентрации собственного капитала): Кавт = СК /

СВК

5. Коэффициент финансовой зависимости (концентрации заемного капитала): Кфз = ЗК / СВК, где ЗК = КО +

ДОU

6. Соотношение заемных и собственных средств (коэффициент финансового леверижда): Кзс = ЗК / СКU

7. Коэффициент сохранности собственного капитала: Кскс = СКк.п. / СКн.п.U

8. Коэффициент маневренности (мобильности) собственного капитала: Кскм = СОС / СКU

9. Коэффициент обеспеченности собственными оборотными средствами (чистым оборотным капиталом):

Косс = СОС / ОА

20.Порядок расчета стоимости чистых активов и их роль в оценке финасового

состояния организации.

Для оценки степени ликвидности активов орг-ции в справке отчета отраж-ся показ-ль

«чистые активы» (форма №3, стр.200), кот. использ-т для анализа финанс-го полож-я орг-ции.

Чистые активы-ст-ть имущ-ва орг-ции, приобрет-го за счет собств-х (незаемных) ист-ков-

уставного капитала, прибыли, оставшейся от распоряж-я общ-ва, фондов, образ-х за счет

прибыли, и др. фондов, созданных в соотв-и с законод-вом.

Уставный капитал-мин. размер имущ-ва, гарантирующего интересы его кредиторов.

Согласно ФЗ «Об ООО» по оконч-и второго и послед-щих финанс-го года общ-во обязано

рассчит-ть величину своих чистых активов. Если их ст-ть окажется меньше величины

уставного капитала, орг-я должна объявить о его уменьш-и до размера, не превыш-го ст-ти

чистых активов, и зарег-ть это измен-е в устан-ном порядке.

Чистые активы-это величина, определяемая путем вычитания из суммы активов орг-ции,

приним-х к расчету. Это активы, используемые в основной деят-ти и приносящие доход.

Расчет показателя чистых активов на основании отчета формы №3.

Активы, участвующие в расчете-это ден-е и неден-е имущ-во орг-ции, в состав кот. включ-ся

по балансовой ст-ти след-е статьи:

-внеоборотные активы,отража-ые в 1 разделе бухг. баланса (нематер-е активы, осн. ср-ва,

незаверш-е стр-во, доходные влож-я в матер-е ценности, долгоср-е финанс-е влож-я, пр.),

-оборотные активы-отраж-е во 2 разделе бухг. баланса (запасы, НДС по приобрет-м

ценнгостям, дебит-я задолж-ть, краткоср-е финанс-е влож-я, ден-е ср-ва, пр.), за исключ-ем

ст-ти в сумме фактич-х затрат на выкуп собств-х акций, выкупленных АО у акционеров для

их послед-ей перепродажи или аннулиров-я, и задолж-ти уч-ков по взносам в уставной

капитал.

В состав пассивов, принимаемых к расчету, включ-ся:

-долгоср-е обяз-ва по займам и кредитам и пр. долг. обяз-ва,

-краткоср-е обяз-ва по займам и кредитам,

-кредит-я задолж-ть,

-задолж-ть уч-кам по выплате доходов,

-резервы предстоящих расходов,

-прочие краткоср-е обяз-ва –сумма строк 590,610,620,630,650,660 9640 не включ-ся).

Оценка статей баланса произв-ся в валюте РФ по сост. на 31 дек. отчетного года. Оба

рассчитанных показателя запис-ся в справку по форме №3 по строке 200.

В акцион-х общ-вах полученный показатель чистых активов точно так же сравнивают с

суммой уставного резервного капитала.

21.Методика анализа ликвидности баланса.

Ликвидность баланса-степень покрытия обязат-в предприятия такими активами, срок

превращ-я кот. в ден-е ср-ва соотв-ет сроку погаш-я обязат-в. От степени ликвидности

баланса зависит платеж-сть (спос-ть своеверем-но и полностью рассчит-ся по всем своим

обязат-вам за счет наличия готовых ср-в платежа и др. ликвидных активов).Анализ

ликвидности баланса заключ-ся в сравнеии ср-в по активу, сгруппиров-х по степени их

ликвидности и расположенных в порядке убывания ликвидности, с обязат-ми по пассиву,

сгруппиров-ми по срокам их погашения и располож-ми в порядке возрастания сроков.

Группы актива:

А1-Наиболее ликвидные активы=ден-е ср-ва (стр.250)+краткоср-е финанс-е влож-я (стр.260).

А2-Быстрореализуемые активы =краткоср-я дебит-я задолж-ть (стр.240).

А3-Медленно реализуемые активы=запасы+долгоср-я дебит-я задолж-ть+НДС+Прочие обор-

е активы=стр.210+220+230+270.

А4-Трудно реализуемые активы=внеоборотные активы (стр.190).

Группировка пассива:

П1-Наиболее срочные обяз-ва=кредиторская задолж-ть.

П2-Краткосрочные пассивы-краткоср-е займы и кредиты+задолж-ть уч-кам по выплате

доходов+Прочие краткоср-е обяз-ва=стр.610+630+660.

П3-Долгосрочные пассивы-долгоср-е обяз-ва+доходы будущих периодов+резервы

предстоящих расходов и платежей =стр.590+640+650.

П4-Постоянные, или устойчивые пассивы=капитал и резервы (стр.490).

Сумма П1 и П2 сост. показатель «текущие обязат-ва».

Для опред-я ликвидности баланса следует сопоставить итоги приведенных групп по активу и

пассиву.

Баланс счит-ся ликвидным, если:

А1>=П1; А2>=П2; А3>=П3; А4<=П4.

Сопоставление ликвидных ср-в и обяз-в позволяет вычислить след-е показатели:

1)Текущая ликвидность-платежеспос-ть (+) или неплатежеспос-ть (-) орг-ции на ближайший к

рассматриваемому моменту промежуток времени: ТЛ=(А1+А2)-(П1+П2).

2)Перспективную ликвидность-прогноз платежеспос-ти на основе сравнения будущих

поступдений и платежей: ПЛ=А3-П3. Для анализа ликвидности баланса сост. таблица. В

графы запис-ся данные на начало и конец отч. пер-да из из сравнит-го аналдитич-го баланса

по группам актива и пассива, их сопоставляют.

Анализ ликвидности баланса сводится к проверке того, покрыв-ся ли обяз-ва в пассиве

баланса активами, срок превращ-я кот. в ден-е ср-ва равен сроку погаш-я обяз-в.

22.Расчет и оценка коэффициентов ликвидности и платежеспособности.

Под платежеспос-тью поним-ся спос-ть орг-ции своеврем-но и в полном объеме рассчит-ся по

своим обяз-вам.Различ. долгоср-е и краткоср-е обяз-ва и совок-е (или внешние). Для оценки

текущей плат-ти сопоставляют величину обор-х активов и краткоср-х обяз-в (их разность).

Данный показатель получил название чистых оборотных активов. В проц-се его анализа

следует оценить причины его измен-я, имея в виду, что его систематич-й рост может свидет-

ть об избыт-й величине собств-го обор-го капитала, а сниж-е может хар-ть недостат-ть

собств-х обор-х ср-в.

Ликвидность баланса-степень покрытия обязат-в предприятия такими активами, срок

превращ-я кот. в ден-е ср-ва соотв-ет сроку погаш-я обязат-в.

1)Коэф-т абсол-й ликвидности=(Ден-ср-ва+краткоср-е ден-е вложения)/краткоср-е обяз-

ва=250+260/690-640.

Показывает, какую часть краткоср-х обяз-в предпр-е может погасить немедленно.

Норматив>=0,2-0,25.

2)Промежуточный коэф-т покрытия (оперативной ликвидности)=(Ден-е ср-ва и краткоср-е

финанс-е влож-я+дебит-я задолж-ть)/краткоср-е обяз-ва=(240+250+260)/(690-640).

Норматив>=1,0.

Показ., какую часть краткоср-х обяз-в предпр-е погасит при условии своеврем-го возврата

дебит-й задолж-ти.

3)Коэф-т текущей ликвидности (общий коэф-т покрытия)=Обор-е ср-ва/Краткоср-е обяз-

ва=(290-230)/(690-640). Норматив>=2,0.

Показ., во ск. раз обор-е активы превышают краткоср-е обяз-ва, т.е. хар-ет ожидаемую

текущую платежеспос-ть. КТЛ=ОА/КО.

В23. Эффективность использования внеобротных активов.

Внеоборотные активы — это вложения средств с долговременными целями в недвижимость, акции,

облигации, запасы полезных ископаемых, нематериальные активы и т.д. Они отражаются в первом разделе

актива баланса.

По статье "Основные средства" (строка 110) приводится остаточная стоимость основных средств, как

действующих, так и находящихся на реконструкции, модернизации, восстановлении, консервации или в

запасе, а также полученных в аренду (лизинг).

По статье "Нематериальные активы" (строка 120) показывается остаточная стоимость

нематериальных активов (имущественные права на объекты промышленной собственности, на объекты

авторского и смежных прав, на программы ЭВМ и компьютерные базы данных, на использование объектов

интеллектуальной собственности, на пользование природными ресурсами и землей).

По статье «Доходные вложения в материальные ценности" (строка 130) отражается остаточная

стоимость имущества, предоставляемого организацией во временной пользование с целью получения

дохода (лизинг, прокат, найм)

По статье "Вложения во внеоборотные активы" (строка 140) показываются затраты на

приобретение оборудования, транспортных средств, иных материальных активов длительного пользования,

на строительство зданий, прочие капитальные работы и затраты, включая суммы выданных на

инвестиционные вложения авансов

При анализе внеоборотных активов организации производится анализ их состава, структуру и

динамики по бухг. балансу. Для более полного анализа используются данные 1 раздела формы №5.

«Основные средства и нематериальные активы».

При анализе структуры внеоборотных активов учитывается изменение их удельного веса вследствие

воздействия внешних факторов (порядок их учета, инфляция), изменение абсолютных показателей за

отчетный период, движение основных средств (выбытие, ввод в действие новых основных средств) на

основании данных раздела 1 формы 5 "Приложение к бухгалтерскому балансу".

При анализе рассматриваются тенденции изменения вложений во внеоборотные активы (строка 190), в

том числе незавершенные капитальные вложения и оборудование к установке (данные активы не участвуют в

производственном обороте, увеличение их доли негативно влияет на результативность финансовой и

хозяйственной деятельности организации).

Наличие вложений во внеоборотные активы указывает на инвестиционную направленность вложений

организации. Изучаются портфель и ликвидность инвестиционных ценных бумаг организации,

представленные займы, вклады, эффективность отвлечения средств организации на данные вложения.

Внеоборотные активы предприятия должны финансироваться за счет долгосрочных

источников для обеспечения финансовой устойчивости.

Фондоотдача внеоборотных активов характеризует эффективность использования

основных средств и прочих внеоборотных активов.

вовимостьактисредняясот

выручка

аФондоотдач

Фондоотдача внеоборотных активов характеризует эффективность использования

основных средств и прочих внеоборотных активов.

В24. Анализ состава структуры и динамики оборотных активов.

Оборотные средства организации, участвуя в процессе производства и реализации продукции,

совершают непрерывный кругооборот. В процессе анализа необходимо проанализировать

изменения состава, структуры и динамики оборотных активов как наиболее мобильной части

капитала, от состояния которых в значительной степени зависит финансовое положение

организации. При этом следует иметь в виду, что стабильная структура оборотного капитала

свидетельствует об устойчивом, хорошо отлаженном процессе производства и сбыта

продукции. Существенные структурные изменения говорят о нестабильной работе

организации.

Увеличение удельного веса запасов и затрат может показывать:

-наращивание производственного потенциала организации;

-стремление за счет вложений в производственные запасы и затраты защитить

денежные активы организации от обесценивания;

-нерациональность выбранной хозяйственной стратегии.

Уменьшение удельного веса вложений средств в производственные запасы и

незавершенной производство может приводить к дефициту отдельных видов сырья и

материалов и перебоям в производственном процессе.

Производственные запасы организации должны быть оптимальными.

Основными причинами роста остатков готовой продукции являются: неритмичный

выпуск продукции, снижение спроса на продукцию из – за плохого качества, высоких цен и

др.

Рост дебиторской задолженности по расчетам с покупателями и

заказчиками, с учредителями по вкладам в уставный фонд, разными дебиторами

и кредиторами показывает, что данная организация использует товарные ссуды

для потребителей своей продукции. Кредитуя их, организация делится с ними

частью своего дохода и берет кредиты для обеспечения своей хозяйственной

деятельности, увеличивая собственную кредиторскую задолженность. Основной

задачей последующего анализа дебиторской задолженности является оценка

возвратности долгов организации.

В процессе анализа оборотные активы группируют по признаку нахождения

их в сфере производства и в сфере обращения.

К сфере производства относят сырьё и материалы, незавершённое производство и

полуфабрикаты, налоги по приобретенным ценностям. Остальные оборотные активы относят

к сфере обращения.

Оценка оборотных активов предприятия по степени риска их ликвидности

В процессе анализа оборотных активов производится их группировка по

категориям риска ликвидности. При этом следует учитывать сферу применения

того или иного вида оборотных средств. Так, активы, которые могут быть

использованы только с определённой целью, имеют больший риск, т.е. меньшую

вероятность реализации. Чем больше средств вложено в активы, попавшие в

категорию высокого риска, тем ниже ликвидность баланса.

В аналитических целях осуществляют группировку:

1) по данным баланса;

2) с дополнительным привлечением данных аналитического учета и другой

информации (более точная).

По данным бухгалтерского баланса оборотные активы подразделяются на

следующие группы:

1. С минимальным риском ликвидности: денежные средства; финансовые вложения;

2. Со средним уровнем ликвидности: готовая продукция и товары; расходы на реализацию;

товары отгруженные; выполненные этапы по незавершенным работам; расходы будущих

периодов; дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев

после отчетной даты;

3.С высоким уровнем ликвидности: дебиторская задолженность, платежи по которой

ожидаются более чем через 12 месяцев после отчетной даты; сырье, материалы и другие

актив; животные на выращивании и откорме; налоги по приобретенным ценностям;

незавершенное производство и полуфабрикаты; прочие запасы и затраты; прочие оборотные

активы.

Подробная группировка предполагает распределение оборотных активов по

4 уровням степени риска ликвидности:

1) минимальная: денежные средства, краткосрочные финансовые вложения;

2) малая: дебиторская задолженность предприятий с нормальным

финансовым состоянием; запасы (исключая залежалые); готовая продукция,

пользующаяся спросом; товары отгруженные;

3) средняя: продукция производственно-технического назначения;

незавершенное производство и полуфабрикаты;

4) высокая: дебиторская задолженность предприятий, находящихся в тяжелом финансовом

положении, залежалые запасы и продукция.

Коэффициент оборачиваемости оборотных активов показывает число оборотов оборотных

средств в среднем за год.

ктивовоборотныха

овотныхактивимостьоборсредняясто

выручка

мостиоборачивае

тКоэффициен

25.Расчет и оценка показателей деловой активности организации, пути их повышения.

Деловая активность в финанс-м аспекте проявляется прежде всего в скорости оборота

средств. анализ деловой акт-ти заключ-ся в исслед-и ур-ней и динамики разнообр-х финанс-х

коэф-тов-показ-лей оборачив-ть.

Эти коэф-ты очень важны для орг-ции, т.к.:

-от скор-ти оборота ср-в зависит р-р годового оборота,

-с р-рами оборота и с оборач-тью связана относит-я величина условно-пост-х расходов: чем

быстрее оборот, тем меньше на каждый оборот приход-ся этих расходов,

-ускор-е оборота на той или иной стадии кругооборота ср-в влечет за собой ускор-е оборота и

на др. стадиях.

На длит-ть нахожд-я ср-в в обороте оказывают влияние:

-Внешние факторы:отраслевая принадл-ть орг-ции; сфера ее деят-ти; масштаб деят-ти орг-

ции; влияние инфляц-х проц-сов; система налогообл-я; ур-нь % ставок по заемным ср-вам;

-внутренние: эффект-ть стратегии упр-я активами; ценовая политика орг-ции; методика

оценки товарно-матер-х ценностей и запасов.

Показатели:

А).Общие показатели оборач-ти, измер-ся в оборотах:

1)коэф-т общей оборач-ти капитала (ресурсоотдача)=выручка от продажи /среднегод-я ст-

ть активов= стр.010 (Ф.№2)/с.190+290 (ф.№1).

Показ. эффект-ть использ-я имущ-ва, отраж. скорость оборота (в кол-ве оборотов за период

всего капитала орг-ции).

2)коэф-т оборач-ти оборотных (мобильных ср-в)=выручка от продажи/среднегод-я ст-ть

обор-х активов=с.10 (ф.№2)/с.290 (ф.№1).

Показ. скорость оборота всех обор-х ср-в орг-ции.

3)Коэф-т отдачи нематер-х активов=выручка от продажи/средннегод-я ст-ть нематер-х

активов=с.010(ф.№2)/с.110 (Ф.№1).

Показ. эффект-ть использ-я нематер-х активов.

4)Фондоотдача=выручка от продажи/средняя ст-ть собств-го капитала=с.010 (Ф.№2)/с.120

(Ф.№1).

Показ. эффект-ть использ-я только осн. ср-в орг-ции.

5)Коэф. отдачи собств. капитала=выручка от продажи/средняя ст-ть собств-го

капитала=с.010 (Ф.№2)/с.490 (Ф.№1).

Показ. скорость оборота собств-го капитала. Ск. тыс. руб. выручки приход-ся на 1 тыс. руб.

влож-го собств-го капитала.

Б).Показатели управления активами, измер. в днях:

1)Оборачиваемость матер-х ср-в (запасов)=сред. ст-ть запасов*t/выручка от продажи=с.210

(Ф.№1)*t/с.010 (Ф.№2).

Показ., за ск. в сред. дней оборач-ся запасы в анализируемом пер-де.

2)Оборачиваемость ден-х ср-в=сред. ст-ть ден. ср-в*t/выручка от продажи=с.260 (Ф.№1)*t/

c.010 (Ф.№2).Показ. срок оборота ден. ср-в.

3)Коэф-т оборач-ти ср-в в расчетах, в оборотах=выручка от продажи/сред. ст-ть дебит-й

задолж-ти=с.010 (Ф.№2)/с.230 или с.240 (Ф.№1). Показ.кол-во оборотов ср-в в дебит-й

задолж-ти за отчетный пер-д.

4)Срок погаш-я дебит-й задолж-ти=Сред. ст-ть дебит-й задолж-ти*t/выручка от

продажи=из предыд.ф-лы. Показ., за ск. в среднем дней погаш-ся дебит-я задолж-ть орг-ции.

5)Коэф-т оборач-ти кредит-й задолж-ти, в оборотах=выручка от продажи/сред. ст-ть

кредит. задолж-ти=с.010 (Ф.№2)/с.620 (Ф.№1). показ расшир-е или сниж-е коммерч-го

кредита, предоставляемого орг-ции.