Ответы к экзамену - Финансово-инвестиционный анализ

Подождите немного. Документ загружается.

1.Цели и задачи финансового анализа, его место в системе экономич-х наук.

Финанс. анализ-раздел экономич-го анализа, предст. собой совок-ть методов оценки и

прогноз-я финанс-го состояния организации на основе ее финанс-й отчетности.

Цель анализа отчетности-получ-е небольшого числа ключевых, наиболее значимых показ-

лей, дающих объективную картину текущего финанс-го сост-я предпр-я и ожидаемых его

параметров на перспективу для принятие управленч-х решений, направленных на повыш-е

эффективности функциониров-я и улучш-е финанс-го сост-я хозяйств-го субъекта или орг-

ции.

Цель любого анализа-аналитич-е обоснов-е принимаемых решений.

Задачи финансового анализа:

1)объективная оценка состава и использ-я финанс-х рес-сов на предпр-и,

2)опред-е факторов и причин достигнутого состояния,

3)выявление, измерение и мобилизация резервов улучшения финанс-го сост-я и повыш-я

эффективности всей хоз-ной деят-ти,

4)подгот-ка и обоснов-е приним-ех управленч-х решений в обл. финансов.

4)оценивает правильное использ-е ден-х ср-в для поддержания эффективной стр-ры капитала,

5)оценивает влияние факторов на финанс-е рез-ты деят-ти и эффективность использ-я активов

орг-ции,

6)осущ-ет контроль за движ-ем финанс-х потоков орг-ции, соблюд-ем норм и нормативов

расходования финанс-х и маткр-х рес-сов, целесообразностью осущ-я затрат.

анализ финанс-й отчетности выступает как инстр-т для выявления проблем упр-я финансово-

хоз-ной деят-тью, для выбора направлений инвестирования капитала и прогнозиров-я

отдельных показ-лей.

Экономич-й анализ использ-ся для исслед-я экономич-х проц-сов и экономич-х отнош-й,

возник-х у орг-ций. Экономич-е отнош-я возникают на всех стадиях воспроизв-го проц-са, на

всех ур-нях хозяйств-я. При этом однор-е экономич-е отнош-я, характериз-е одну из сторон

собств-го бытия, представл-е в общественном абстактном виде, образуют экономич-ю

категорию.

2.Значение и роль финансового анализа в управлении предприятием. Методы анализа.

Метод анализа-это системный комплексный подход к изуч-ю рез-тов деят-ти хозяйств-го

субъекта, выявлению и измерению противоречивого влияния на них отдельных факторов,

обобщению материалов анализа в виде выводов и рекомендаций на основе обработки спец-ми

приемами всей имеющ-ся информации о рез-тах этой деят-ти.

Особенности метода экономич-го анализа:

-использ-е систем экономич-х показ-лей, всесторонне хар-х финансово-хозяйств-ю деят-ть

орг-ции,

-изучение причин измен-я этих показ-лей,

-выявление и измер-е причинно-следств-х связей м/у ними.

Методы:

1)Качественные (неформализов-е, логические)-аналитич-е приемы и способы, основ-е на

логич-м мышлении, на использ-и профессион-го опыта аналитика, на профес-ной интуиции:

-метод сравнения,

-построения систем аналитич-х таблиц,

-построения систем анаоитич-х показ-лей,

-экспертных оценок,

-сценариев,

-психологич-е и морфологич-е методы.

2)Количественные (формализованные методы)-приемы, использ-е математику. колич-е

методы можно разделить на бухгалт-е, статистич-е, классич-е, экономико-математич-е и т.д.

Наиболее часто использ-е методы:

-метод абсолютных, относит-х и средних величин,

-метод сравнения,

-вертик-й анализ,

-горизонт. анализ,

-трендовый анализ,

-факторный анализ,

-анализ с пом-ю финанс-х коэф-тов,

-метод экспертных оценок.

Абсолютные показатели хар-ют численность, объем (размер) изучаемого процесса. Они

всегда имеют к-л единицу измер-я: натур-ю, условно-натур-ю, стоимостную (денежную).

Относит-е показатели представляют собой соотнош-е абсол-х (или др. относит-х)

показателей, т.е. кол-во единиц одного показ-ля, приход-ся на одну единицу др. показ-ля.

1)Горизонт-й (временной) анализ-это сравнение каждой позиции отч-сти с аналогичной ей

позицией в предыд-м периоде или за более длит-й промежуток времени.

2)Вертик-й анализ-опред-е стр-ры итоговых финанс-х показ-лей с выявлением изменения

каждой позиции по сравн-ю с предыд-м периодом.

а) рассчит-ся: абсолютный прирост или сниж-е Δ=А

1

ктивы на конец года-А

0

ктивы на начало

года, тыс. руб..

Темп роста=А1/А0*100%=112%-ст-ть имущ-ва возр. на 12%

Темп прироста=Темп роста-100=12%

Такой анализ по каждой строчке формы №2.

б) (вертик-й и структурный анализ). Валюта баланса приним-ся за 100% и рассчит-ся

удельный вес каждой статьи отчетности в каждом итоге:

Уд.вес внеобор-х активов в имущ-ве=ВА/ΣА*100, ОА/ ΣА*100,

ΣА (валюта баланса)=100%.

3.Бухгалтерская отчетность как информац-я база финансового анализа деят-ти

коммерч-го предприятия.

Бухгалт-я отчетность предст-ет собой единую систему данных об имущ-ном и финанс-вом

сост. орг-ции и о рез-тах ее хоз-ной деят-ти и формир-ся на основе данных бухгалт-го учета

по устан-ным формам.

Соврем-ю бухг-ю отч-сть д/отличать прозрачность и интерпретируемость сведений о собсв-м

капитале, кот. обеспеч-ся постатейной расшифровкой осн. составляющих: уставный капитал,

эмиссионный доход, резервный капитал, нераспред-я прибыль. сведения о фактич-ки

оплаченном капитале позволяют учредителям рассчитать цену собств. капитала, оценить

меру финанс-х рисков и финанс-го рычага.

Бухг.отчетность включает:

-бухгалт-й баланс (форма №1),

-отчет о прибылях и убытках (форма №2),

-отчет об изменениях капитала (форма №3),

-отчет о движении ден-х ср-в (Форма № 4),

-прилож-е к бухгалт-му балансу (Форма №5), -отчет о целевом использ-и получ-х ср-в (форма

№6)-эта форма использ-ся только некомммерч-ми орг-ями,

-пояснит-я записка.

Бухгалт-я отч-сть в соотв-и с нормат-ми требов-ми ведения бухг-го учета и отчетности сост.

ежемес-но и предст-ся в устан-ном порядке ежеквартально или ежегодно. По рез-там квартала

сост. форма №1 и форма №2, по итогам года-составл-ся по всем формам, в т.ч №3 и №4.

Прилож-е к балансу, сост. из справок, кот. поясняют осн. статьи форм №1 и 2, орг-ции сост.

по собств-му усмотрению.

Содержание пояснит-й записки:

1)о наличии на начало и конец отчетного пер-да и движ-и в теч-е отчетного пр-да отдельных

видов финанс-х вложений,

2)наличии на начало и конец отчетного пер-да отдельных видов дебит-й задолж-ти,

3)изменениях в капитале (уставном, резервном, добавочном) орг-ции,

4) кол-ве акций, выпущ-и акцион-м общ-вом и полностью оплач-х, кол-ве акций, выпущ-х, но

неоплач-х или оплач-х частично, номин-й ст-ти акций, наход-ся в собств-ти акцион-го, его

дочерних и завис-х общ-в,

5)составе резервов предстоящих расходов и платежей, оценочныз резервов, наличии на конец

и начало отчетного периода отдельных видов кредит-й задолж-ти,

6)объемы реализации прод-ции, товаров, работ, услуг по видам деят-ти,

7)составе затрат на произв-во (издержки обращ-я),

8)составе прочих внереализов-х доходов и расходов,

9)любых выданных и полученных обеспечениях обяз-в и платежей орг-ции.

В бухгалтерском учете и отчетности находят отражение наиболее представительные

источники информации для финансового анализа. Комплексный анализ бухгалтерской

отчетности позволяет выявить основные тенденции в имущественном и финансовом

состоянии предприятия и принять необходимые меры по его улучшению.

4.Содержание и последовательность анализа финансовой отчетности.

Гл.цель анализа-своеврем-но выявлять и устранять недостатки в финанс-й деят-ти и находить

резервы улучшения финанс-го сост-я предприятия и его платежеспос-ти.

Анализ финанс-й отчетности оформл-ся в виде аналитич-й записки, кот. включ. след-е

разделы:

1)общие данные по анализируемой орг-ции, отрасли, частью кот. она явл., экономич-й среде,

в кот. она действует,

2)финанс-е и др. данные, используемые при анализе, коэф-ты и др. аналитич-е показатели,

3)выявление и оценку «+» и «-« влияющих кол-х и кач-х факторов по важнейшим

направлениям анализа,

4)оценки и выводы на основ-и получ-х рез-тов анализа, а также построение прогнозных

моделей анализа.

Последовательность:

1)анализ бухгалт-го баланса (форма №1):

-общая оценка стр-ры активов и их источников,

-анализ ликвидности баланса,

-анализ платежеспос-ти предпр-я,

-анализ кредитоспос-ти предпр-я,

-анализ вероятности банкротства,

-анализ финанс-й устойч-ти,

-классифик-я фифанс-го сост-я предпр-я по сводным критериям оценки бухгалт-го баланса.

2)анализ отчета о прибылях и убытках (форма №2):

-анализ ур-ня и динамики финанс-х рез-тов,

-анализ влияния факторов на прибыль,

-факторный анализ рентаб-ти,

-оценка воздействия финанс-го рычага,

-анализ динамики показ-лей деловой активности и финанс-го цикла.

3)анализ приложений к бухгалт-му балансу и Отчету о прибылях и убытках (формы №

3,4,5):

-оценка состава и движ-я собств-го капитала,

-анализ движя ден-х ср-в,

-анализ движ-я заемного капитала,

-анализ дебит-кой и кредит-екой задолж-ти,

-анализ амортизиров-го имущ-ва,

-анализ движ-я ср-в финансир-я, долгоср-х инвестиций и финанс-х влож-й.

После проведения трех анализов подводятся итоги и делаются выводы, принятие решений и

финансовое прогнозирование (анализ перспектив).

Др.источник:

Послед-ть вып-я аналитич-й работы.Этапы:

1)уточняются объекты, цель и задачи анализа, сост. план аналитич-й работы.

2)разараб-ся система синтетич-х и аналитич-х показ-лей, с пом-ю кот. хар-ся объект анализа.

3)собир-ся и подготавливается к анализу необход-я инф-ция, провер-ся ее точность,

приводится в сопоставимый вид.

4)провод-ся сравнение фактич-з рез-тов хозяйств-я с показ-лями плана отчетного года,

фактич-ми данными прошлых лет ит.д.

5)вып-ся факторный анализ:выделяются факторы, и опред-ся их влияние на рез-тат.

6)выявл-ся неиспользов-е резервы повыш-я эффект-ти пр-ва.

7)происходит оценка рез-тов хозяйств-я с учетом действия различныхфакторов и выявленных

неиспользв-х резервов, разрабат-ся меропр-я по их использ-ю.

Такая послед-ть выполн-я аналитич-х исслед-й явл. наиболее целесообр-й с т.з. теории и

практики экономич-го анализа.

Верно из тетради:

Экономич-й анализ бывает:1)Управленческий.

2)Финансовый:

-внешний (по данным финанс-й отчетности),

-внутрифирменный (по данным финанс-й отч-ти, бухг-ой инф-ции-вся доступная).

Финанс-й анализ проводится:

1)анализ финанс-х рез-тов,

2)анализ финанс-го сост-я:

-сост-е аналитич-й группировки и анализ динамики и стр-ры статей актива и пассива,

-расчет и анализ финанс-х коэф-тов:

1)финанс-й устойч-ти,

2)платежеспос-ти и ликвидности,

3)рентабельности,

4)деловой активности,

5)рыночной активности или инвестиц-й привлекат-ти (как правило для АО).

5.Понятие бухгалт-й отчетности, взаимосвязь форм, «больные статьи» отчетности.

Бухгалт-я отчетность предст-ет собой единую систему данных об имущ-ном и финанс-вом

сост. орг-ции и о рез-тах ее хоз-ной деят-ти и формир-ся на основе данных бухгалт-го учета

по устан-ным формам.

В отч-ти есть "больные" статьи, кот. условно можно подразд-ть на две группы:

- свидетельств-е о крайне неудовлетвор-й работе коммерч-й орг-ции в отчетном периоде и

сложившемся в рез-те этого плохом финанс-м полож-и;

- свидетельств-е об опред-х недостатках в работе коммерч-й орг-ции.

К первой группе относятся: "Непокрытые убытки прошлых лет" (форма №1), "Непокрытый

убыток отчетного года" (форма №1), "Кредиты и займы, не погашенные в срок" (форма №5),

"Кредит-я задолж-ть просроч-я" (форма №5), "Векселя выданные просроч-е" (форма №5).

Причины образ-я отрицат-й разницы м/у доходами и расходами по укрупненной

номенклатуре статей можно проследить в форме №2 (рез-тат от реал-ции, рез-тат от прочей

реал-ции, рез-тат от внереализац-х операций). Более детально причины убыточной работы

анализ-ся в ходе внутр-го анализа по данным бухгалт-го учета.

Наличие сумм по статьям "Кредиты и займы, не погашенные в срок", означ-х, что к моменту

составл-я баланса коммерч-я орг-ция не смогла рассчит-ся по предоставл-м ей кредитам,

следует при наличии информац-х возм-тей оценивать в динамике. Если суммы по этим

статьям присутствуют в балансах неск-х смежных периодов, это говорит о хронич-ки

неудовлетворит-й работе коммерч-й орг-ции. Если в предшествовав-х балансах суммы по

данным статьям отсутств-ли, то речь должна идти об ухудш-и финанс-го полож-я именно в

отчетном периоде.

Ко второй группе относятся статьи, непоср-но представл-е в балансе, либо эл-ты статей,

кот. м/б выделены при помощи аналитич-х расшифр-к в ходе внутр-го анализа. Об опред-х

недостатках в работе коммерч-й орг-ции можно судить также по нек-рым неблагопр-м

соотнош-ям м/у отдельными статьями.

Смысл показателей второй группы заключ. в следующем. Любое предпр-е имеет опред-й

запас прочности. Так, дебиторы могут задерж-ть оплату, но предпр-е будет прод-ть работу;

может нарастать величина неликвидов, но обор-х средств еще достат-но для обеспеч-я

приемлемой ритмичности технологич-го процесса и т.п. Тем не менее может наступить

ситуация, когда колич-е изменения перейдут в кач-е. Именно из этой области и показатели

второй группы - они говорят о том, что предпр-е не вполне рацион-но использует свои ср-ва;

пока еще запас прочности позволяет предпр-ю выдерживать сложившееся положение, но

такая ситуация не может продолж-ся до бескон-ти, особенно если имеет место неблагопр-я

динамика.

Если анализ проводится только по данным годового отчета, то к статьям второй группы

относятся в основном данные, приводимые во втором разделе формы №5: "Дебиторская

задолж-ть просроч-я", "Векселя получ-е просроч-е" и "Дебит-я задолж-ть, списанная на

финанс-е рез-ты". Значимость сумм по этим статьям в отнош-и устойч-ти финанс-го сост-я,

безусловно, зависит от их уд-го веса в валюте баланса. Что касается их смысловой нагрузки,

то она очевидна: коммерческая организация имеет проблемы со своими покупателями и

клиентами. До определенного момента эти проблемы не являются критическими, однако

ситуация может резко измениться при совпадении во времени ряда факторов. Иными

словами, статьи этой группы могут быть в балансах не только убыточных, но и вполне

рентабельных коммерческих организаций.

Данные статьи характеризуют величину иммобилизованных оборотных средств, поэтому

независимо от общей оценки финансового состояния необходим по возможности подробный

анализ динамики этих статей.

6.Общая хар-ка бухгалт-го баланса, осн. взаимосвязи балансовых статей.

Баланс-осн. форма отчетности, в кот. содерж-ся детальная инф-ция об имущ-ном полож-и,

собств-м капитале и внешних обязат-вах орг-ции в стоимостной оценке на отчетную дату.

Гл.формой бухгалт-й отчетности орг-ций явл. Бухгалт-й баланс, в кот. отраж-ся сост-е

хозяйств-х ср-в предпр-я и их источников в ден-й оценке на опред-ю дату.

Баланс сост-ся субъектами хозяйств-я по унифициров-й форме и сост. из актива и пассива.

Актив баланса содержит сведения о составе и размещ-и имущ-ва предпр-я и включ. 2 раздела:

Внеобор-е активы –наименее ликвидные ср-ва и Оборотные активы – ликвидные (мобильные)

ср-ва предпр-я.

к Внеобор-м ср-вам относ-ся:ст-ть осн-х ср-в, нематер-х активов, капит-е влож-я и др.

расходы в незаверш-е строит-во, долгоср-е финанс-е вложения, доходные влож-я в матер-е

ценности и прочие внеобор-е активы. Объед-ет их длит-й хар-р использ-я.

В состав оборотных активов включ.: ден-е ср-ва, ц/б и др. краткосрочные финанс-е влож-я,

дебит-ю задолж-ть, запасы товарно-матер-х ценностей и затраты. Эти ср-ва наход-ся в пост.

цикле превращ-я, переходя из одной формы в др. в теч. всего оборота.

Пассив баланса предст-ет инф-ю об ист-ках формир-я имущ-ва. в пассиве находят свое отраж-

е источники ср-в предпр-я. Источники собств-х ср-в-«Капитал и резервы» (раздел III) баланса,

«Долгоср-е обязат-ва» (разделIV)-долгоср-е кредиты и займы, «Краткоср-е обязат-ва» (раздел

V)-краткоср-е кредиты, займы, расчеты и прочие пассивы.

Признаки «хорошего» баланса:

1)валюта баланса в конце отчетного периода должна увел-ся по сравн-ю с нач. периода,

2)темпы роста (в%) обор-х активов д/б выше, чем темпы роста в % внеобор-х активов,

3)собсв. капитал орг-ции в абсол-м выраж-и д/превышать заемный и/или темпы его роста в %

д/б выше, чем темпы роста заемного капитала,

4)темпы роста дебит-й и кредит-й задолж-ти д/б примерно одинаковы или кредит-й чуть

выше,

5)доля собсв-х ср-в в обор-х активах д/б более 10%,

6)в балансе должнва отсутсв-ть статья «Непокрытый убыток», т.е. цифра в строке 470 д/б без

скобок.

7.Методика составления и анализа аналитич-й группировки баланса.

Аналитич-е группировки (причинно-следственные) использ-ся для опред-я наличия,

направления и формы связи м/у изучаемыми показ-ми. Примен-ся для установл-я связи м/у

группировочным признаком и показ-ми, характериз-ми группы. аналитич-е группировки

позволяют в проц-се анализа выявить взаимосвязь различных экономич-х явлений и показ-

лей, определить влияние наиболее существенных факторов и обнаружить те или иные

закономерности и тенденции в развитии экономич-х проц-сов.

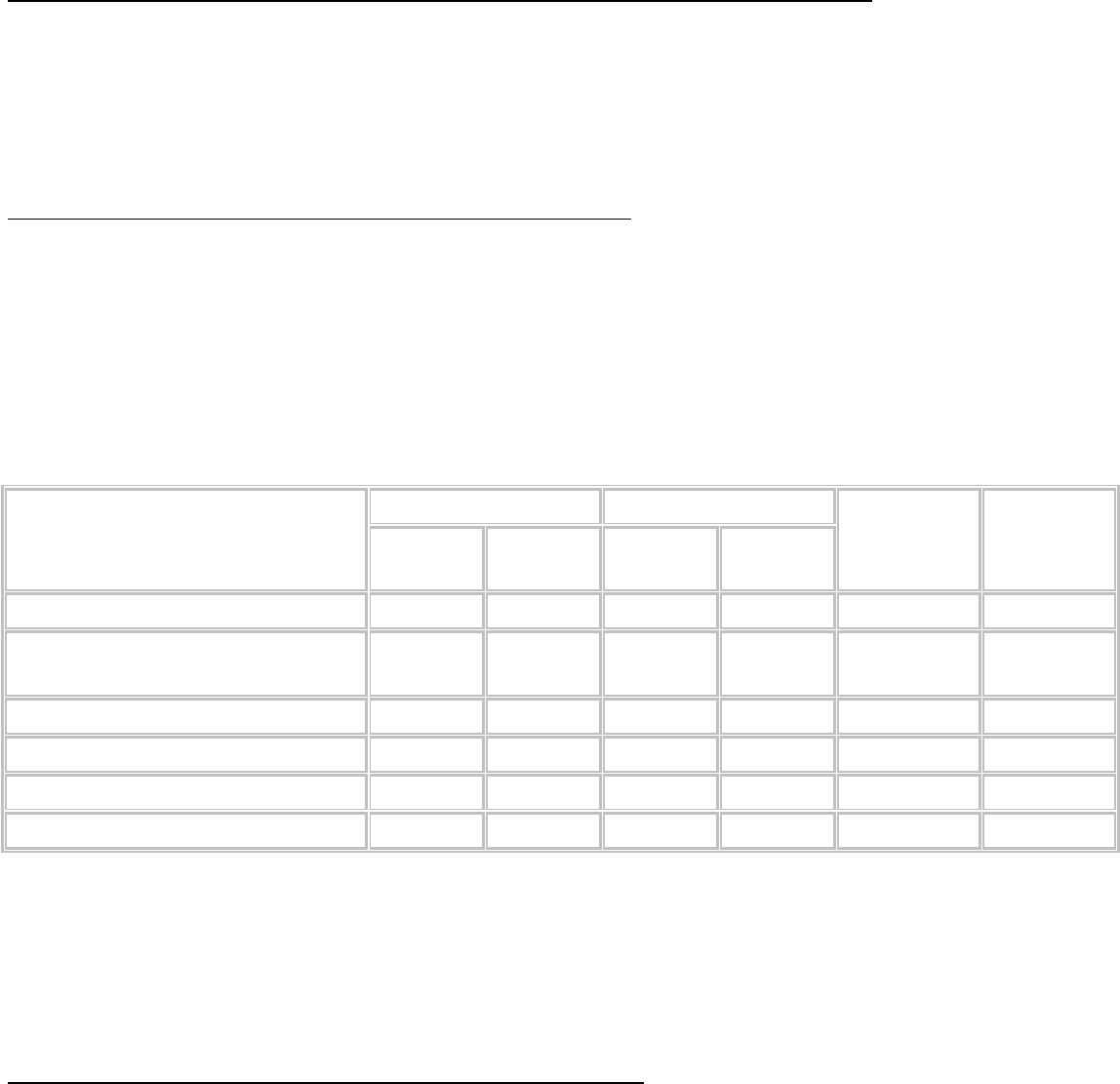

Анализ изменений в составе и структуре активов баланса

Основным признаком группировки статей актива баланса считается степень ликвидности (быстрота

превращения в денежную наличность). По этому признаку все активы баланса подразделяются на

долгосрочные, или основной капитал (раздел I актива баланса), и текущие (оборотные) активы

(раздел II актива баланса).

Средства организации могут использоваться в его внутреннем обороте и за его пределами

(дебиторская задолженность, приобретение ценных бумаг, акций, облигаций других организаций).

В процессе анализа активов организации следует изучить изменения их состава, структуры и дать им

оценку, используя горизонтальный и вертикальный анализ табл. 16.1.

Аналитическая группировка и анализ статей актива баланса

Актив баланса На начало периода На конец периода Абсолютное

отклонение,

тыс. руб.

Темп

изменения,

%

тыс. руб. % к

итогу

тыс. руб. % к

итогу

Имущество — всего 15 845 100 16 637,25 100 792,25 105

Иммобилизованные активы

(внеоборотные)

5 219 41 5 391,23 32,4 172,23 103,3

Оборотные активы 10 626 59 11 246,02 67,6 620,02 105,8

в том числе запасы 4 151 26,2 4 638 27,88 487 111,7

дебиторская задолженность 5 704 21 5 814 34,95 110 101,9

денежные средства 771 2,0 794,02 4,77 23,02 103

По данным табл. 16.1 видно, что за отчетный период (горизонтальный анализ) стоимость имущества

увеличилась на 792,25 тыс. руб., или на 5%; стоимость иммобилизованных активов увеличилась на

172,23 тыс. руб., или 3,3%; стоимость оборотных активовU— на 520,02 тыс. руб., или 5,8%.

Структура активов (вертикальный анализ) также изменилась: увеличилась доля оборотных активов, а

иммобилизованныхU— уменьшилась на 8,6 процентных пункта.

В процессе последующего анализа необходимо установить изменения в самих долгосрочных

активах, а также по каждой статье текущих активов баланса как наиболее мобильной части капитала.

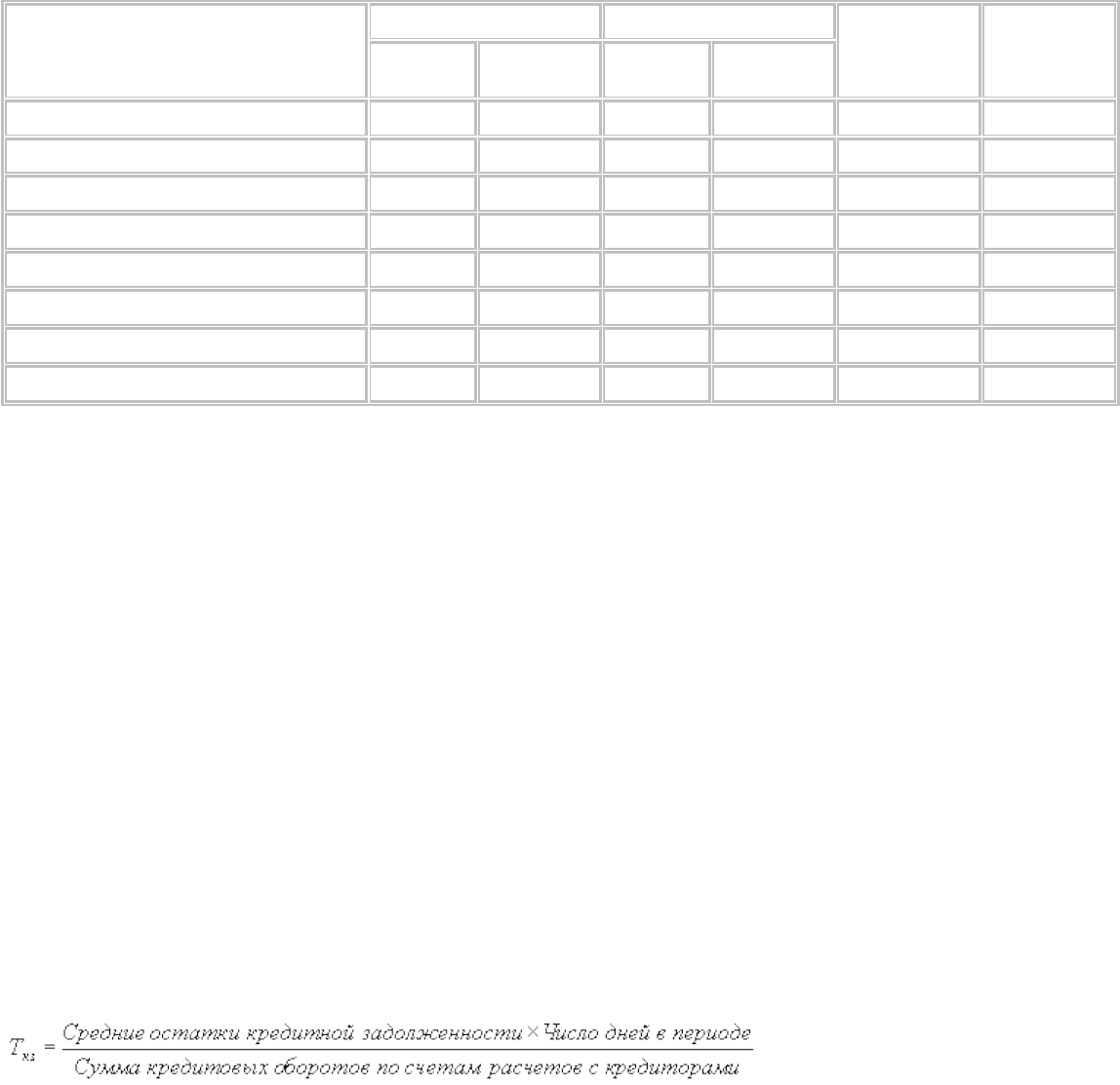

Анализ изменений в составе и структуре пассивов баланса

Если в активе баланса отражаются средства организации, то в пассивеU— источники их образования.

Финансовое состояние организации во многом зависит от того, какие средства оно имеет в своем

распоряжении и куда они вложены.

По степени принадлежности используемый капитал подразделяется на собственныйU— раздел III

баланса и заемный разделыU— IV и V баланса.

В то же время, если средства организации созданы в основном за счет краткосрочных обязательств,

то финансовое положение будет неустойчивым, так как с капиталами краткосрочного использования

необходима постоянная оперативная работа, направленная на контроль за их своевременным

возвратом и привлечением в оборот на непродолжительное время других капиталов.

Следовательно, финансовое положение организации во многом зависит от оптимальности

соотношения собственного и заемного капитала.

В процессе анализа пассивов организации в первую очередь следует изучить изменения в их составе,

структуре и дать им оценку, что показано в примере табл. 16.2.

Аналитическая группировка и анализ статей пассива баланса

Пассив баланса На начало периода На конец периода Абсолютное

отклонение,

тыс. руб.

Темп

изменения,

%

тыс. руб. % к итогу тыс. руб. % к итогу

Источники имущества, всего 15 845 100 16 637,25 100 792,25 105

Собственный капитал 8 397,85 53 9 150,05 55 752,2 108,96

Заемный капитал 7 447,15 47 7 486,76 45 39,61 100,53

в том числе

долгосрочные обязательства 316,9 2,0 332,74 2,0 15,84 105

краткосрочные обязательства 7 130,25 45 7 154,02 43 23,77 100,33

в том числе

кредиторская задолженность 2 852,1 18,0 2 661,96 16,0 -190,14 93

Оценка изменений, которые произошли в структуре капитала, может быть разной с позиции

инвесторов и с позиции организации. Для банков и прочих инвесторов ситуация более надежная,

если доля собственного капитала у клиента больше 50%. Это уменьшает финансовый риск.

Организации же, как правило, заинтересованы в привлечении заемных средств. Получив заемные

средства под процент меньший, чем рентабельность организации, можно расширить производство,

повысить доходность собственного капитала.

При внутреннем анализе финансового состояния необходимо изучить динамику и структуру

собственного и заемного капитала, выяснить причины изменения отдельных слагаемых и дать

оценку этим изменениям за отчетный период.

Привлечение заемных средств в оборот организацииU— нормальное явление. Это содействует

временному улучшению финансового состояния при условии, что средства не замораживаются на

продолжительное время в обороте и своевременно возвращаются. В противном случае может

возникнуть просроченная кредиторская задолженность, что в конечном итоге приводит к выплате

штрафов, применению санкций и ухудшению финансового положения.

Следовательно, разумные размеры заемного капитала способны улучшить финансовое состояние

организации, а чрезмерныеU— ухудшить его. Поэтому в процессе анализа необходимо изучить

состав, сроки появления кредиторской задолженности, наличие, частоту и причину образования

просроченной задолженности поставщикам ресурсов, персоналу организации по оплате труда,

бюджету, установить сумму выплаченных санкций за просрочку платежей.

Средняя продолжительность использования кредиторской задолженности в обороте организации Т

кз

рассчитывается следующим образом:

По продолжительности использования различают капитал долгосрочный постоянный

(перманентный)U— разделы III и IV баланса и краткосрочныйU— раздел V баланса.

При анализе кредиторской задолженности следует учитывать, что одновременно она служит и

источником покрытия других видов задолженностей.

Анализ структуры пассива баланса необходим для оценки рациональности формирования

источников финансирования деятельности организации и ее рыночной устойчивости.

8.Анализ состава, структуры и динамики активов организации.

АктивU— 1) часть бухгалтерского баланса (левая сторона), отражающая состав и стоимость

имущества организации на определённую дату. 2) Совокупность имущества, принадлежащего

юридическому лицу или предпринимателю.

АктивыU— это ресурсы, контролируемые компанией, возникшие в результате прошлых

событий, от которых компания ожидает экономической выгоды в будущем

В состав активов входят:

1)Внеоборотные активы-срок оборота превышает 12 мес.

-нематериальные активы,

-основные ср-ва,

-незавершенное строит-во,

-доходные вложения в матер-е ценности,

-долгосрочные финанс-е вложения,

-отложенные налоговые активы,

-прочие внеобор-е активы.

2)Оборотные активы-

-запасы-сырье и материалы, незаверш-е пр-во, готовая прод-ция, расходы будущих периодов,

-НДС по приобретенным ценностям,

-дебиторская задолж-ть-покупатели и зиказчики, авансы, прочие,

-краткосрочные финвансовые вложения,

-денежные средства.

Анализ динамики и структуры статей актива:

1)Рост ст-ти имущ-ва оценив-ся положит-но и может свидет-ть об увел-и хозяйств-го

оборота в том случае, если увел-ся объем произв-ва и продаж прод-ции. Темп роста выручки

больше темпа роста активов. Форма №2 строка 010 (темп роста авручки).

2)В структуре статей актива положит-но оценив-ся след-е изменения:

1)ув-е удельного веса обор-х активов в имущ-ве в пределах среднеотраслевой стр-ры, т.к.

обор-е активы более ликвидны, имеют более высокую скоростьб оборота, чем внеобор-е

активы.

2)увел-е удельного веса осн. ср-в в имущ-ве (осн. ср-ва отраж-ся в балансе по остаточной ст-

ти: первоначальная «-» амортизация.

3)увел-е суммы и удельного веса нематер-х активов.

4)сниж-е удкльного веса незавершенного строит-ва в имущ-ве.

5)повыш-е удельного веса и суммы долгосрочных финанс-х влож-й если они ликвидны и

приносят доход (акции др. предпр-й, займы др. предпр-ям).

6)увел-е суммы уд. веса запасов (при условии, если ув-ся объемы произв-ва). Темп роста

выручки больше темпа роста запасов.

7)сниж-е суммы и уд. веса готовой прод-ции на складах.

8)Сниж-е уд. веса дебиторской задолж-ти в имущ-ве, т.к. это отвлечение ден-х ср-в из

оборота. При этом темп роста выручки больше темпа роста дебит-й задолж-ти.

9)Увел-е суммы и уд. веса краткосрочных финанс-х влож-й и ден-х ср-в.