Островских Т.И. Антикризисное управление

Подождите немного. Документ загружается.

121

8. ОЦЕНКА ПРЕДПРИЯТИЯ (БИЗНЕСА)

Оценка предприятия (бизнеса) — это анализ прошлого, настоя-

щего и будущего предприятия для выявления его общей стоимости.

Оценка бизнеса составляет сущность всей финансовой деятельности

предприятия. Наиболее важной целью управления финансами является

создание стоимости для владельцев и ее дальнейший рост.

Особенность рыночной оценки бизнеса заключается в оценке

прав на владение предприятием, приносящим прибыль. Финансовые

менеджеры, владельцы, инвесторы и кредиторы используют различные

методы для оценки стоимости бизнеса, основой которых могут быть

чистые активы, прибыль или ожидаемые потоки денежных средств, в

том числе в виде текущей (дисконтированной) стоимости. Все заинтере-

сованные лица могут иметь разные причины оценки стоимости пред-

приятия с позиции поиска компромисса между риском и доходностью.

Тот факт, что бизнес может оцениваться различными подходами, что

ожидания будущего могут изменить стоимость, является ключом к по-

ниманию того, почему менеджеры, инвесторы, потенциальные владель-

цы, кредиторы, аналитики и арендаторы получают разные величины

стоимости предприятия.

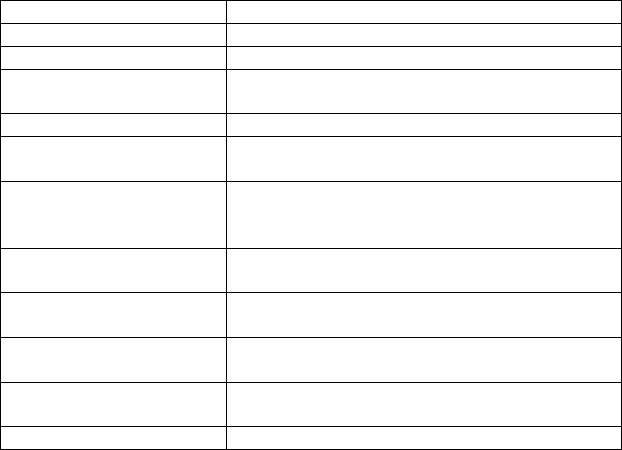

Оценка бизнеса отличается от оценки имущества. Рассмотрим

эти отличия, представленные в табл. 8.1.

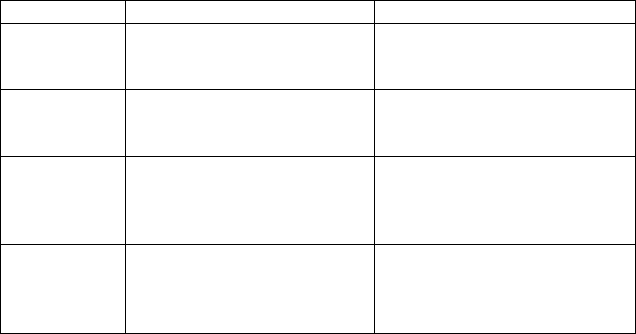

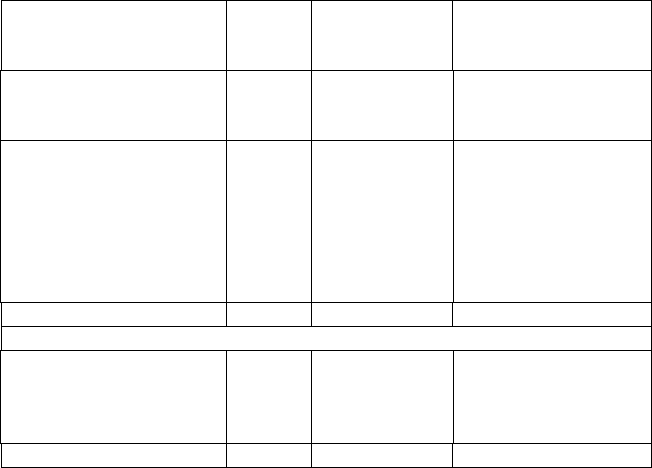

Таблица 8.1

Различие оценки бизнеса и оценки имущества

Фа

к

тор

Оценка имущ

е

ства

Оценка бизн

е

са

Предмет

Стоимость земли, зд

а

ний

и прав владения

Стоимость прав на влад

е-

ние фирмой, приносящей

прибыль

Зн

а

ния

Строительное дело. По

ч-

воведение. Инженерные

опер

а

ции

Корпоративные ф

и

нансы

Особенн

о-

сти акцио-

нерного

кап

и

тала

Собственник. Пр

я

мое

владение

Акционеры. Непрямое вл

а-

дение

Скидка на

неплатеже-

способ-

ность

Стоимость акции в ко

н-

трольном пакете выше

122

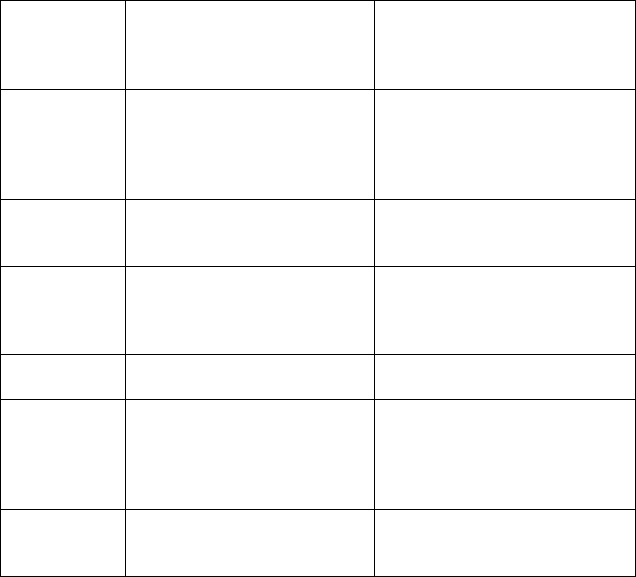

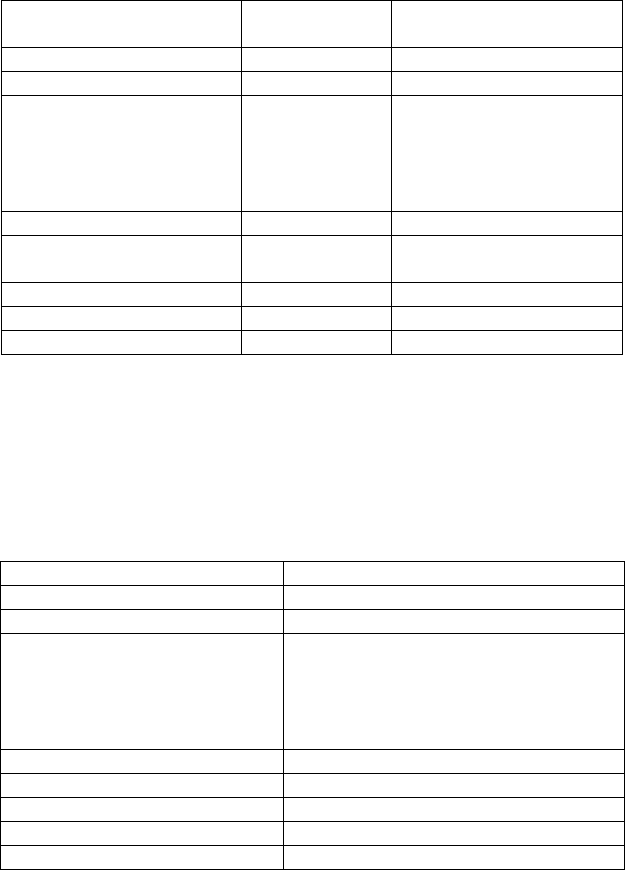

Окончание табл. 8.1

Ра

з

личие в

методах

капитали-

зации

Доход учитывается с уч

е-

том возмещения износа

Доход не учитывает амо

р-

тизацию

Термин

о-

логия

Понятие объективной р

ы-

ночной стоимости как

гипотетической характе-

ристики в расчете на ус-

ловного п

о

купателя

Реальная стоимость, так

как всегда имеем дело с

конкретным покупателем

Нематер

и-

альные ак-

тивы

Учитываю

тся внутри фа

к-

торов оценки

Стоимость может быть в

ы-

числена напрямую сверх

нормы пр

и

были

Изменч

и-

вость

В меньшей степени, так

как имущество не мо-

бильно, отсутствует или

мала конкуре

н

ция

Более открытая си

с

тема из

-

за сильного влияния внеш-

ней среды

Местоп

о-

лож

е

ние

Более значимо и уя

з

вимо

Менее значимо

Коррект

и-

ровка

Касается только сопост

а-

вимых объектов, без рас-

смотрения оцениваемого

объекта

Касается самого объекта

(например, утаивание при-

были за счет повышения

заработной платы менедж-

менту и пр.

)

Усре

д

нение

И

спользуются как модал

ь-

ные и медианные характе-

р

и

стики, так и средние

Среди альтернативных подходов к оценке стоимости бизнеса

можно отметить следующие:

1. Оценки по активам (метод чистых активов, метод накопления

активов, метод оценки по рыночной стоимости, метод оценки по ликви-

дационной стоимости).

2. Рыночных сравнений (метод рынка капитала для свободно

вращающихся пакетов акций, метод сделок при продаже всего предпри-

ятия, метод отраслевой оценки).

3. Доходный, построенный на капитализации прибыли или дис-

контировании будущих денежных потоков.

Метод чистых активов («книжной стоимости») позволяет оценить

стоимость собственности по балансу. Вычисляется разностью общих

активов и общих обязательств. В составе активов, принимаемых к рас-

чету, учитываются внеоборотные активы (кроме собственных акций,

выкупленных у акционеров), запасы и другие оборотные активы, за ис-

123

ключением задолженности участников (учредителей) по вкладам в ус-

тавный капитал. Нематериальные активы участвуют в расчете только в

том случае, если имеют документальное подтверждение и участвуют в

получении дохода от основной деятельности. Резерв по сомнительным

долгам и под обесценивание ценных бумаг (если есть) исключается из

расчета. По данным отечественной методологии бухгалтерского учета и

отчетности, чистые активы будут вычислены по формуле

Чистые активы = Активы (стр. 300 - стр. 220)-

-Пассивы (стр. 590,690 - стр. 640,650).

Метод чистых активов основан на историческом прошлом пред-

приятия и мало связан с будущим бизнесом. Он не раскрывает степень

ликвидности активов и потенциал будущих прибылей, не отражает из-

менений в рыночной стоимости активов и обязательств (пример 1). В то

же время он практикуется банками и потенциальными инвесторами для

предварительной оценки бизнеса, имеет значимость для регулируемых

отраслей подобно банкам и коммунальным службам. Например, банк

должен иметь определенную долю собственного капитала в активах.

Затратный подход ценообразования также ориентируется на чистые

активы. При решении вопросов об инвестициях или покупке бизнеса в

оценке коэффициента «Долг/ Собственность» стоимость чистых акти-

вов также содержит полезную информацию.

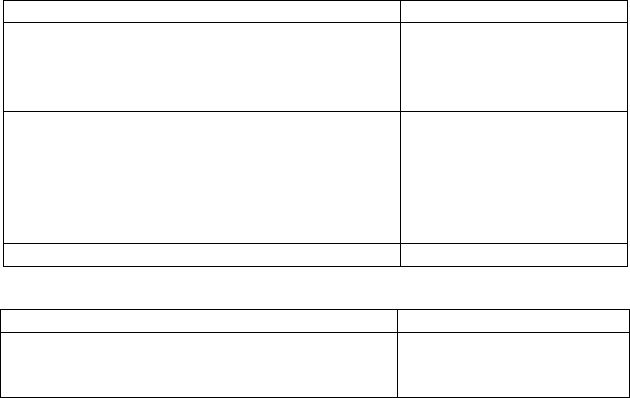

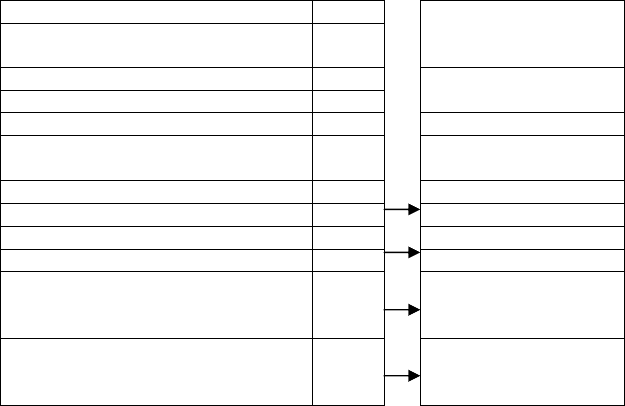

Пример 1. Метод чистых активов

АКТИВ

Статья баланса

Су

м

ма,

тыс.

руб.

Внеоборотные активы:

нематериальные активы

основные средства

долгоср

очные финансовые вложения

1304

18

1204

82

Оборотные активы:

запасы

НДС

дебиторская задолженность

краткосрочные финансовые вложения

денежные средства

943

641

12

94

24

172

Баланс

2245

ПАССИВ

Статья баланса

Су

м

ма,

тыс.

руб.

Капитал и резервы:

уставный капитал

резервный капитал

1860

1600

16

124

нераспределенная прибыль

244

Краткосрочные обязательства:

займы и кредиты

кредиторская задолженность

задолженность перед участниками (учре-

дителями) по выплате доходов

доходы будущих периодов

резервы предстоя

щих расходов

387

80

262

10

12

23

Баланс

2245

Чистые активы = 2245 - (387 - 10 - 12 -23) = 1903 тыс. руб.

Метод накопления активов также начинается с последнего балан-

сового отчета. Он вносит учетные поправки, переводит финансовые

активы в чистую реализуемую стоимость, оценивает материальные

средства по обоснованной рыночной стоимости, выявляет и оценивает

нематериальные активы, переводит обязательства в текущую стоимость,

добавляет любые незарегистрированные ранее обязательства. Стои-

мость собственного капитала при методе накопления активов будет

равна обоснованной рыночной стоимости совокупных активов минус

текущая стоимость всех обязательств.

Финансовые активы в части дебиторской задолженности коррек-

тируются по величине и анализируются по графику устаревания с час-

тичным или полным списанием просроченных сумм. Стоимость инве-

стиций в виде акций, облигаций и других определяется на рынке, хотя в

ряде случаев требуется оценка акций частных предприятий, в которых

фирма имеет участие; расходы будущих периодов, как правило, оцени-

ваются по номинальной стоимости тогда, когда существует связанная с

ними выгода. Товарно-материальные запасы обычно оцениваются по

себестоимости со списанием устаревших, однако не исключается оценка

и на основе ожидаемой продажной цены за минусом издержек на реали-

зацию и прибыли продавца. Оценка материальных активов в части зем-

ли, зданий и сооружений основана на затратном, рыночном или доход-

ном подходах, когда с помощью квалифицированного оценщика рас-

сматривается вариант наиболее эффективного использования этих акти-

вов. Оценка материальных активов в части машин и оборудования ос-

нована преимущественно на затратном и рыночном подходах. Кроме

износа, связанного с возрастом активов, необходимо учитывать функ-

циональное, техническое и экономическое устаревание, которые могут

иметь место в бизнесе (пример 2).

125

Пример 2. Метод накопления активов (рыночной стоимости)

Активы 31.12.

03

Поправки Обоснованная ры-

ночная стоимость,

тыс. руб.

Денежные средства

Дебиторы

Текущие активы

100

750

850

(80)

(80)

100

670

770

Долгосрочные финан-

совые вложения

Земля и здания

Оборудование

Нематериальные акти-

вы / гудвилл

Внеоборотные активы

500

1500

2000

4000

(50)

500

(200)

400

650

450

2000

1800

400

4650

Баланс 4850 570 5420

Пассив

Текущие обязательства

Долгосрочные кредиты

Всего заемный капитал

Собственный капитал

600

2500

3100

1750

570

600

2500

3100

2320

Баланс 4850 570 5420

Необходимо выявить избыточные мощности, нефункционирую-

щие активы, потребности в капиталовложениях. При оценке нематери-

альных активов используется затратный подход (стоимость «замеще-

ния» или воспроизводства актива), доходный подход (прогнозируемый

добавочный денежный приток или экономия на издержках), рыночный

подход (сопоставление продаж, ставок роялти), рассматривается оста-

точный период жизни актива. Особо следует отметить оценку гудвилла,

как нематериального актива. Гудвилл оценивается величиной, на кото-

рую стоимость бизнеса превышает стоимость его материальных акти-

вов. Вычисление стоимости гудвилла включает оценку избыточных

прибылей, нематериальных активов и стоимость предприятия «в дейст-

вии». Оценивая избыточные прибыли, обычно исходят из предположе-

ния о том, что эти прибыли привнесены теми нематериальными актива-

ми, которые обеспечивают рентабельность активов выше средней в от-

расли. Стоимость действующего предприятия включает стоимость сис-

тем, процедур и квалифицированного персонала, которая, соединяясь с

имеющимися активами, создает функционирующий бизнес (пример 3).

126

Пример 3. Метод накопления активов (избыточных прибылей)

Активы Сумма, тыс.

руб.

Переоцененный баланс

Текущие активы 850 770

Внеоборотные активы 4000 4250

В том числе:

земля и здания

оборудование

долгосрочные финансо-

вые вложения

1500

2000

500

2000

1800

450

Баланс 4850 5020

Пассив Сумма тыс.

руб.

Переоцененный баланс

Общие обязательства 3100 3100

Собственный капитал 1750 1920

Баланс 4850 5020

Нормализованная прибыль 500

Средняя норма прибыли на собственный капитал по отрасли 11%

Коэффициент капитализации 35%

Ожидаемые прибыли 1920 • 0,11 = 211,2

Избыточные прибыли 500 - 211,2 = 288,8

Стоимость избыточных прибылей 288,8/0,35 = 825,14

Окончательно переоцененный баланс:

Активы Сумма, тыс. руб.

Текущие активы 770

Внеоборотные активы 5075,14

В том числе:

земля и здания

оборудование

долгосрочные финансовые

вложения

2000

1800

450

825,14

Баланс 5845,14

Пассив

Общие обязательства 3100

Собственный капитал 2745,14

Баланс 5845,14

127

Метод накопления активов рекомендуется использовать в тех

случаях, когда оценивается контрольный пакет акций. При этом пред-

приятие владеет значительными материальными активами и имеется

возможность выявить и оценить нематериальные активы (при их нали-

чии). Он годится также, когда отсутствуют ретроспективные данные о

прибылях или нет возможности надежной оценки прибылей и денежных

потоков, имеется сильная зависимость от контрактов (строительство)

или непредсказуемость клиентуры, ожидается сохранение статуса дей-

ствующего предприятия. Метод накопления активов пригоден для хол-

динговой или инвестиционной компании (значительная часть активов

представлена финансовыми активами), для нового или вновь возникше-

го предприятия. Метод накопления активов более реалистичен из-за

ориентации на существующие активы. В то же время, он часто не учи-

тывает стоимость гудвилла и других нематериальных активов. Он ста-

тичен, так как игнорирует перспективы бизнеса. Также он не интересу-

ется уровнем прибыли, рентабельностью активов и др.

Метод оценки по ликвидационной стоимости применяется в сле-

дующих случаях: предприятие находится в состоянии банкротства или

есть серьезные сомнения относительно сохранения его как действующе-

го предприятия; оцениваемая доля собственности представлена либо

контрольным пакетом, либо такой долей, которая способна вызвать

продажу активов предприятия; рентабельность активов, полученная на

основе текущих и прогнозируемых денежных потоков, низкая или от-

рицательная; ликвидационная стоимость предприятия может превышать

экономическую стоимость (стоимость продолжения бизнеса).

Метод рыночных сравнений, также называемый методом компа-

нии-аналога, по сути, является единственным, который базируется

только на рыночной информации. Используется при наличии достаточ-

ного количества сопоставимых компаний и/или сделок, необходимого

для определения оценочного мультипликатора, а также соответствую-

щей рыночной информации по аналогам в целях проведения финансо-

вого анализа и внесения поправок. При наличии надежных данных о

прибылях или денежных потоках для оцениваемого и аналогичного

предприятия, примерного равенства текущих или ожидаемых прибылей

или денежных потоков, значимости этих величин метод позволяет вы-

числить такие мультипликаторы, как «Цена/Прибыль» и «Це-

на/Денежный поток», Если эксперты располагают информацией о стои-

мости чистых активов сопоставимых компаний, выраженной сущест-

венной положительной величиной, то метод используется для вычисле-

ния мультипликатора «Цена / Балансовая стоимость». Метод рыночных

сравнений использует подходы, базирующиеся на методе рынка капита-

ла, методе сделок и методе отраслевой оценки (пример 4).

128

Пример 4. Метод оценочных сравнений

Отчет о прибылях и убы

т

ках

Стоимость со

бстве

н-

ного капитала =

36000

Выручка

45000

Расходы

35000

Оценочные мульти

п-

ликаторы =

Операционная прибыль

10000

Износ

5600

Прибыль до уплаты пр

о

центов и

налогов

4400

Проценты

400

Прибыль до налогооблож

е

ния

4000

9,0

Налоги

1600

Чис

тая пр

и

быль

2400

15,0

Денежный поток:

чистая прибыль плюс

амортизация

8000

4,5

Денежный поток до нал

о

гов:

прибыль до налогов плюс

амортизация

9600

3,8

Метод рынка капитала основан на ценах, реально выплаченных

за акции сходных компаний на мировых фондовых рынках. Он включа-

ет такие важные шаги, как выбор аналога или сопоставимой компании,

финансовый анализ и его сопоставление, отбор и вычисление оценоч-

ных мультипликаторов с применением последних и оцениваемой ком-

пании, оценку результата и рассмотрения итоговых поправок. При вы-

боре компаний-аналогов выявляется похожая отрасль, сходная продук-

ция, уровень диверсификации продукции или деятельности, стадия

жизненного цикла предприятия, масштабы бизнеса и географические

факторы, стратегия деятельности, финансовые индикаторы (например,

рентабельность продаж, рентабельность активов, темпы роста и др.),

оптимальный размер компании-аналога. Финансовый анализ позволяет

оценить риски бизнеса, а значит подобрать подходящую величину оце-

ночного мультипликатора.

Финансовый анализ включает следующее: сопоставление балан-

сов и отчетов о прибылях, анализ коэффициентов ликвидности, анализ

коэффициентов структуры капитала, анализ коэффициентов рентабель-

ности (активов, собственного капитала, продаж и т. д.), прогнозирова-

ние темпов роста. Выбранные оценочные мультипликаторы должны

согласовываться с финансовыми данными оцениваемой компании (на-

пример, «Цена / Прибыль до налогообложения» не должен применяться

при рассмотрении прибыли после налогообложения). В результате при-

129

менения оценочных мультипликаторов формируется уровень стоимости

неконтрольного пакета акций при высокой степени ликвидности. Для

получения стоимости контрольного пакета необходимо добавить пре-

мию за контроль и вычесть скидку на недостаточную ликвидность. Ито-

говые поправки и уточнения направлены на добавление к стоимости

действующего предприятия стоимость нефункционирующих или избы-

точных активов (недвижимость, мощности, социальные активы, собст-

венные оборотные средства), а также следует учесть обязательства, свя-

занные с охраной окружающей среды (если таковые имеются). Таким

образом, метод рынка капитала основан на рыночных цепах акций по-

хожих компаний. Инвестор может вкладывать деньги либо в эти компа-

нии, либо в оцениваемую им компанию. Главный недостаток метода

заключается в трудностях получения детальной финансовой и рыночной

информации о группе сопоставимых компаний. Кроме того, необходим

целый рад поправок.

Метод сделок основан на анализе цен приобретения контрольных

пакетов акций сходных компаний. Требования к выбору сопоставимых

компаний и финансовому анализу» а также внесению поправок те же,

что и при методе рынка капитала. Оценочными мультипликаторами из-

за нехватки данных обычно служат «Цена / Прибыль» и «Цена / Балан-

совая стоимость». Главное отличие метода сделок от метода рынка ка-

питала заключается в том, что метод сделок дает величину стоимости на

уровне контроля, а не на уровне контрольного пакета (табл. 8.2).

Метод отраслевых оценок предполагает использование формул

или показателей, основанных на информации о продаже компаний по

отраслям и отражающих их конкретную специфику (табл. 8.3).

Таблица 8.2

Коэффициенты «Цена / Прибыль» для отдельных отраслей

Отрасль Коэффициент PIE

Автомобилестроение

Стройматериалы

Гостиница и отдых

Электроника

Пивоварение и алкогольные напитки

Электроэнергетика

27,0

24,9

20,3

19,4

15,3

9,4

130

Таблица 8.3

Методы отраслевых оценок

Отрасль

Оценка стоимости би

з

неса по отраслям

Рекламные агентства

75% годовой в

ы

ручки

Бухгалтерские фирмы

90

—

150% годов

ой в

ы

ручки

Продавцы новых авт

о-

м

о

билей

50% годовой скорректированной пр

и

были

плюс товарные запасы и оборуд

о

вание

Аренда автомобилей

число машин, умноже

н

ное на 1000 долл.

Хлебопекарни

15% годового объема продаж плюс обор

у-

дование и товарные з

а

пасы

Пивные

1

—

1,5 величины скорректированной год

о-

вой

прибыли плюс това

р

ные запасы

Кофейни

четырехкратный месячный объем пр

о

даж

плюс товарные запасы

Аптеки

75% годовой скорректированной пр

и

были

плюс оборудование и това

р

ные запасы

Кинотеатр

Ч

етырехкратная годовая ско

рректирова

н-

ная прибыль (менее 1000 посадо

ч

ных мест)

Пиццерия

Ч

етырехкратный месячный объем пр

о

даж

плюс товарные запасы

Такси

80% годовой скорректированной пр

и

были

Метод рыночных апологов (также называется методом сравни-

мых операций) основывается на прошлых оценках и мультипликаторах,

является надежным способом проверки других методов оценки дея-

тельности. В российских условиях может ввести в заблуждение. Не

имеет смысла, если конкретная фирма имеет отрицательные доходы или

отрицательный денежный поток.

Доходный подход рассматривает стоимость бизнеса через теку-

щую стоимость будущих притоков денежных средств. Другими слова-

ми, бизнес рассматривается через функцию его способности приносить

прибыль в будущем. Этот подход реализуется методом капитализации

прибыли или методом дисконтированных денежных потоков.

В основе оценки предприятия лежат следующие финансовые

уравнения:

А. Стоимость предприятия = Рыночная стоимость долга + Ры-

ночная стоимость акционерного капитала.

Б. Стоимость предприятия = Текущая стоимость будущих чистых

денежных потоков.

Раскрывает функцию бизнеса как способности генерировать де-

нежные потоки в будущем: