Огородник М.М., Падюка М.В. Економіка праці і соціально-трудові відносини

Подождите немного. Документ загружается.

Чрбазс

ЕрБплБбаз

ЕЧр

100

*

,

де Б

баз

, Б

ПЛ

— втрати від браку в процентах до собівартості продукції

відповідно в базисному і плановому періодах;

Ч

рбазс

— чисельність працівників-відрядників у базисному періоді.

Економія чисельності від зрушень у складі (асортименті) продукції

розраховується за формулою:

ФплКвн

QппТплТбаз

ЕЧр

*

*)(

,

де Т

баз

і Т

пл

— питома трудомісткість продукції відповідно в базисному і

плановому періодах, нормо-годин;

Q

пл

— обсяг продукції у плановому періоді;

К

вн

— коефіцієнт виконання норм виробітку у плановому році;

Ф

пл

— фонд корисного часу роботи одного працівника у плановому році,

годин.

Вплив кожного фактора на зростання продуктивності праці (ПТ

і

)

обчислюють за формулою:

ЕЧріЧв

ЕЧрі

ПТі

100*

,

де ЕЧ

рі

— економія робочої сили за і-м фактором, працівників.

ЕЧ

рі

— економія робочої сили, обчислена за всіма факторами,

працівників.

Приріст продуктивності праці за всіма факторами визначається

сумуванням його приросту за кожним фактором.

10.4. Визначення фонду заробітної плати на підприємстві

Фонд заробітної плати працівників містить пряму (тарифну) заробітну

плату і всі доплати до неї. Пряма заробітна плата складається з сум відрядних

розцінок, виплачуваних працівникам-відрядникам, і заробітної плати

працівників-погодинників, обрахованої за тарифними ставками. У плануванні

визначають фонд годинної заробітної плати, фонд денної заробітної плати,

фонд річної (квартальної, місячної) заробітної плати.

Розмір фонду годинної заробітної плати визначається так. Спочатку

розраховують фонд заробітної плати працівників-відрядників (ФЗПвід) за

формулою:

ОПіРозціФЗПвід *

,

де Р

ОЗЦІ

— штучна відрядна розцінка на одиницю обсягу виробничої

програми;

ОП

і

— обсяг продукції і-го виду.

Цей фонд можна обчислити за трудомісткістю продукції:

TciVqiHtiФЗПвід **

,

де H

ti

— норматив затрат праці на одиницю і-ї продукції;

V

qi

— обсяг виробництва і-го виду продукції;

121

T

ci

— тарифна ставка і-го виду робіт.

Плановий фонд робочого часу працівників-погодинників визначають за

формулою:

ФпліЧпіТспочіФЗПпоч **

,

де Тспочі — годинна тарифна ставка працівників-погодинників і-го розряду;

Ч

пі

— чисельність працівників-погодинників і-го розряду;

Ф

плі

— плановий фонд робочого часу і-го розряду.

Фонд заробітної плати керівників, спеціалістів і службовців (ФЗП

КСС

)

визначається згідно з посадовими окладами множенням місячного окладу

кожної групи працівників на кількість місяців у році та на кількість працівників

у групі.

ОкіЧіФЗПксс **12

,

де Ч

і

— чисельність керівників, спеціалістів і службовців, які мають

однаковий посадовий оклад, осіб;

О

кі

— місячний оклад, грн.

У фонд оплати праці зараховують також стимуляційні виплати — премії, їх

розмір за відрядно-преміальною та почасово-преміальною системами оплати

праці (З

пр

) визначається відповідно до діючих преміальних систем на

підприємстві. Для цього використовуються формули:

100

* ПпрЗвід

Зпр

,

100

* ПпрЗтар

Зпр

,

де П

пр

— процент премії до відрядної заробітної плати або тарифної ставки.

Відсоток премії за виконання і перевиконання науково обґрунтованих норм

встановлюється в такій залежності:

УУнонПпрПперФЗПвідЗпр ****

,

де П

пер

— процент перевиконання норм;

П

пр

— процент премії за кожний процент перевиконання норм;

У

нон

— питома вага науково обґрунтованих норм за трудомісткістю;

У — питома вага працівників, які будуть премійовані за виконання й

перевиконання науково обґрунтованих норм у загальній чисельності

працівників-відрядників.

Складовою частиною фонду оплати праці є компенсаційні виплати,

пов'язані з режимом праці та умовами праці, а саме:

а) надбавки до заробітної плати за неперервний стаж роботи (ФЗП

нс

),

обчислюються за формулою:

100

**

Кі

ТзпіЧіФЗПнс

,

де Ч

і

— чисельність працівників відповідного стажу роботи, осіб;

Т

зпі

— пряма (тарифна) заробітна плата відповідного працівника, грн.;

К

і

— величина надбавки за стаж роботи, %;

б) доплати за умови праці (Ф

дуп

):

100

**

Кі

ТзпіЧіФЗПдуп

,

де Ч

і

— чисельність працівників, які працюють у тяжких і шкідливих умовах,

а також в особливо тяжких і шкідливих умовах, осіб;

122

Т

зпі

— пряма (тарифна) заробітна плата відповідного працівника, грн.;

К

і

— величина надбавки за відхилення від нормальних умов праці, %.

в) доплати за роботу в нічний час:

100

***)(

Кнві

ТнвіТстіЧівФдн

,

де Ч

і

— чисельність працівників, які працюють відповідно в нічній зміні,

осіб;

Т

сті

— тарифна ставка працівників і-ої групи, грн.;

Т

нві

— фонд нічного часу, годин;

К

нві

— процент доплат до тарифної ставки за кожну годину нічної зміни, %;

г) оплата за роботу у вихідні та святкові (неробочі) дні (Ф

овд

):

КвнДіТзмТстіЧіФовд ****

,

де Ч

і

— чисельність працівників, які працюватимуть у святкові дні, осіб;

Т

сті

— тарифна ставка працівників і-ої групи працівників, грн.;

Т

зм

— тривалість зміни, годин;

Д

і

— кількість святкових днів за рік для відповідної групи працівників;

К

вн

— коефіцієнт доплат.

До складу фонду оплати праці зараховуються також грошові суми за

невідпрацьований час відповідно до чинного законодавства:

а) оплата щорічних і додаткових відпусток (Ф

чв

):

ОтплСЗПплФчв *

,

де СЗП

пл

— середня заробітна плата працівників, грн.;

О

тпл

— середня планова тривалість відпустки, днів;

б) доплати матерям за час перерв у роботі на кормління грудних дітей і

доплати підліткам за скорочений робочий день.

Доплати матерям (Д

опм

) визначаються за формулою:

ФЗПгодПДопм *

,

де П — процент перерв одного працівника до реального фонду робочого часу

одного працівника;

ФЗП

год

— фонд годинної заробітної плати.

Величина доплат підліткам (Д

оппід

):

ФпТсгодДоппід *

,

де Т

сгод

— середня тарифна ставка підлітків, грн.;

Ф

п

— кількість пільгових годин у плановому періоді;

в) доплати незвільненим бригадирам за керівництво бригадою (З

бр

):

ДбрЧбрТбрЗбр **

,

де Т

бр

— заробітна плата бригадира за тарифом у плановому періоді;

Ч

бр

— кількість бригадирів;

Д

бр

— розмір доплати бригадирові за керівництво бригадою у відсотках

до тарифної ставки.

Середня заробітна плата визначається на основі розрахованої чисельності

певних категорій працівників і фондів їхньої оплати. Для керівників,

спеціалістів і службовців визначається середньорічна заробітна плата, а для

працівників — середньорічна, середньоденна і середньогодинна:

123

Фпл

ФЗПр

СЗПпл

або

Чсп

ФЗПр

СЗПпл

,

де ФЗП

р

— фонд заробітної плати, грн.;

Ф

пл

— розрахункова кількість людино-годин, людино-днів роботи;

Ч

сп

— середньоспискова чисельність працівників у розрахунковому

періоді.

В умовах стабільного виробництва плановий фонд заробітної плати може

обчислюватися виходячи з прямої заробітної плати, розрахованої за розцінками

і посадовими окладами, скоректованої на очікуваний відсоток інфляції та на

коефіцієнт додаткової заробітної плати. Останній показує, у скільки разів

повний річний фонд оплати праці перевищує фонд прямої заробітної плати.

У випадках, коли змінюються обсяги виробництва і продуктивність праці

на підприємстві, плановий фонд оплати праці може розраховуватися виходячи

зі звітного фонду, скоректованого на показники зміни чисельності й середньої

заробітної плати або зміни обсягів виробництва, продуктивності праці й

середньої заробітної плати, за однією з формул:

...*.* пзІсІчФбазФпл

або

...** пзІс

Іпт

Іов

ФбазФпл

,

де Ф

пл

— плановий фонд заробітної плати, грн.;

Ф

баз

— фонд заробітної плати звітного періоду, грн.;

І

ч

. — індекс зміни чисельності працівників;

І

с.з.п

— індекс зміни середньої заробітної плати (в умовах інфляції — з

урахуванням очікуваного інфляційного індексу);

І

ов

— індекс обсягу виробництва;

І

п

— індекс продуктивності праці за планом.

Одним із найбільш поширених укрупнених методів планування фонду

заробітної плати є нормативний метод, який дозволяє за базовими

показниками, а на нових підприємствах — розрахунковим способом визначити

норматив заробітної плати на одиницю або на 1 тис. грн. продукції. За

розрахунку за базовими вихідними даними фактичні витрати заробітної плати

коректуються на планове відношення індексу зростання середньої заробітної

плати до індексу продуктивності праці:

..

...

*

пІп

пзІс

Нбаз

.

В умовах інфляції норматив заробітної плати доцільніше виражати не в

грошовому виразі, а у відсотках до вартості товарної продукції. Розраховують

цей норматив таким чином: питому вагу заробітної плати у товарній продукції

базового року множать на відношення індексу зростання заробітної плати до

індексу продуктивності праці, тобто за наведеною вище формулою з тією

різницею, що Н

баз

виражається у відсотках.

Контрольні запитання

1. Якими показниками вимірюється кількісна характеристика кадрів?

2. Охарактеризуйте елементи структури персоналу підприємства.

124

3. Назвіть основні показники, що характеризують рух робочої сили на

підприємстві.

4. Якими способами здійснюють розрахунок потреби підприємства в

робочій силі?

5. Яким чином та на основі яких факторів здійснюється планування

продуктивності праці на підприємстві?

6. Що таке фонд заробітної плати і як визначають його розмір?

125

ТЕМА 11. АНАЛІЗ, ЗВІТНІСТЬ І АУДИТ У СФЕРІ ПРАЦІ

11.1. Аналіз трудових ресурсів та оплати праці на підприємстві.

11.2. Звітність у сфері праці.

11.3. Аудит у сфері оплати праці.

Основні категорії та поняття

Аналіз трудових ресурсів, фонд оплати праці, кадровий потенціал, звіт з

праці, аудит розрахунків з оплати праці.

11.1. Аналіз трудових ресурсів та оплати праці на підприємстві

Кадровий потенціал суб’єктів господарської діяльності формується за

рахунок трудових ресурсів, які пропонує ринок праці.

Трудовими ресурсами вважають ту частину населення, яка володіє

необхідними фізичними даними, знаннями і навиками праці у відповідній

галузі, тому аналіз забезпеченості підприємства цими ресурсами та

ефективність їх використання є вихідним етапом для оцінки і прийняття рішень

щодо кількісних та якісних характеристик кадрового потенціалу підприємства.

Мета аналізу кадрового потенціалу підприємства полягає в якісній оцінці

трудових ресурсів, ефективності їх використання та виявлення

внутрішньовиробничих резервів підвищення продуктивності праці,

виправданого зниження матеріаломісткості продукції та соціального захисту

працівників.

Для реалізації мети аналізу кадрового потенціалу підприємства необхідно

вирішити такі основні завдання: вивчення й оцінка забезпеченості

підприємства і його структурних підрозділів робочою силою в цілому, а також

за категоріями і професіями; оцінка ефективності використання робочих кадрів

за рівнем продуктивності праці та трудомісткості продукції; дослідження

організації праці на підприємстві; оцінка динаміки і структури коштів на оплату

праці та обґрунтування рівня коштів на оплату праці працюючих; виявлення

резервів покращання використання кадрового потенціалу підприємства з огляду

на виробничо-фінансові результати.

Загальна модель комплексного економічного аналізу кадрового потенціалу

підприємства подана на рисунку 11.1.

Джерела інформації для аналізу:

бізнес-план економічного і соціального розвитку підприємства;

статистична звітність по праці форми 1-ПВ, 2-ПВ, 3-ПВ;

аналітичні і синтетичні дані за рахунком № 66 „Розрахунки по оплаті праці”;

первинні документи (табелі обліку робочого часу, наряди, розрахунково-

платіжні відомості);

дані розроблювальних і групувальних таблиць та відділу кадрів (штатний

розпис).

126

Забезпеченість підприємства трудовими ресурсами визначається

порівнянням фактичної кількості працівників за категоріями та професіями з

запланованою потребою.

11.2. Звітність у сфері праці.

Згідно наказу Державного комітету статистики Про затвердження форм

державних статистичних спостережень з праці та відповідно до ст. 14 Закону

україни „Про державну статистику” затверджено форми державних

статистичних спостережень з праці:

№ 1-ПВ термінова – квартальна „Звіт з праці” (Табл.11.1);

№ 1-ПВ термінова – місячна „Звіт з праці”;

№ 3-ПВ термінова – піврічна „Звіт про використання робочого часу”

(Табл.11.2);

№ 6-ПВ (річна) „Звіт про кількість працівників, їхній якісний склад та

професійне навчання за 200_ рік”;

№ 1-РС (річна — одноразова) „Звіт про витрати на утримання робочої сили за

200_ рік”.

Аналіз рівня

продуктивності

праці

Оцінка режиму

роботи

Оцінка умов праці

Оцінка стану і якості

нормування праці

Оцінка використання

робочого часу

Аналіз

трудомісткості

продукції

Аналіз коштів на оплату

праці

Оцінка змінного фонду

оплати праці та постійного

фонду оплати праці

Аналіз погодинного фонду

оплати праці

Аналіз фонду оплати праці

робітників-погодинників та

службовців

Аналіз обґрунтованості

рівня оплати праці в цілому і

за категоріями персоналу

Аналіз виробничих і

фінансових результатів за рахунок

покращення використання

кадрового потенціалу підприємства

Аналіз

чисельності і

структури

Рис. 11.1 Модель економічного аналізу трудових ресурсів підприємства

Аналіз

організації праці

Аналіз забезпеченості

трудовими ресурсами

Аналіз ефективності

використання трудових

ресурсів

127

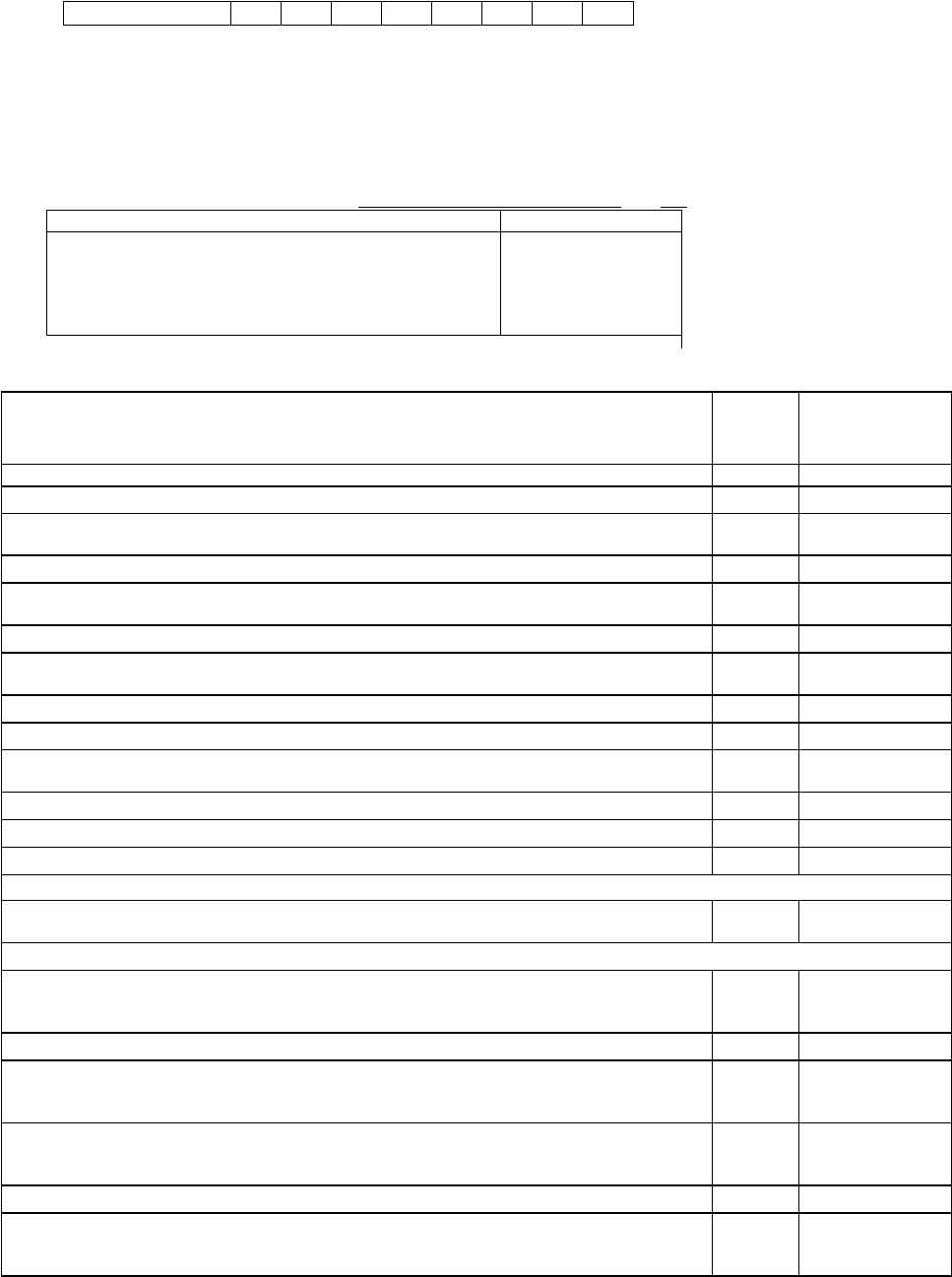

Код ЄДРПОУ

Державне статистичне спостереження

Конфіденційність статистичної інформації забезпечується

статтею 21 Закону України “Про державну статистику”

Порушення порядку подання або використання даних державних статистичних

спостережень тягне за собою відповідальність, яка встановлена статтею186

3

Кодексу України про адміністративні правопорушення

Звіт з праці

за січень - 200 року

Подають: Термін подання

Форма № 1-ПВ

ЗАТВЕРДЖЕНО

Наказ Держкомстату України

12.08.2005 № 236

Термінова-квартальна

підприємства, установи, організації, їх структурні

підрозділи, визначені за переліком органів

державної статистики

- органу державної статистики за місцем

знаходження

не пізніше 7-го

числа після

звітного періоду

Розділ I. Склад фонду оплати праці та інші виплати

Назва показників

Код

рядка

За період з

початку року,

тис.грн.

А Б 1

1. Фонд оплати праці штатних працівників, всього (ряд. 4020+4030+4080) 4010

у тому числі:

Фонд основної заробітної плати 4020

Фонд додаткової заробітної плати, всього 4030

з нього:

- надбавки та доплати до тарифних ставок та посадових окладів 4040

- премії та винагороди, що носять систематичний характер (щомісячні,

щоквартальні)

4050

- виплати в порядку компенсації втрати заробітної плати згідно чинного законодавства:

у зв’язку з порушенням термінів її виплати 4060

внаслідок зростання споживчих цін 4070

Заохочувальні та компенсаційні виплати, всього 4080

з них:

- матеріальна допомога 4090

- соціальні пільги, що носять індивідуальний характер 4100

Оплата за невідпрацьований час (із ряд. 4030, 4080) 4110

з нього оплата (компенсація) основної та додаткової відпустки 4111

Рядки 4120-4150 заповнюються у звіті за січень – грудень

Натуральна оплата праці, нарахована продукцією, що дозволена до виплати

працівникам (із ряд. 4010) 4120

2. Виплати, що не входять до фонду оплати праці

Доходи, дивіденди, проценти згідно акцій, внесків та договорів оренди земельних

ділянок та майна, що нараховані до сплати (у грошовій та натуральній формі):

- штатним працівникам облікового складу 4130

- особам, які не перебувають в обліковому складі 4140

Нараховано виплат працівникам за загальнообов’язковим державним соціальним

страхуванням у зв’язку з тимчасовою втратою працездатності та витратами,

зумовленими народженням та похованням 4144

з них:

- оплата перших п’яти днів тимчасової непрацездатності за рахунок коштів

підприємства 4145

3. Реалізовано продукції та послуг

Вартість проданої продукції та наданих послуг штатним працівникам в рахунок

нарахованої заробітної плати (дивись пп. 2.1.7. Інструкції зі статистики заробітної

плати) 4150

Примітка. Показники кількості працівників та робочого часу заповнюються в цілих одиницях, вартісні показники – з

одним десятковим знаком.

128

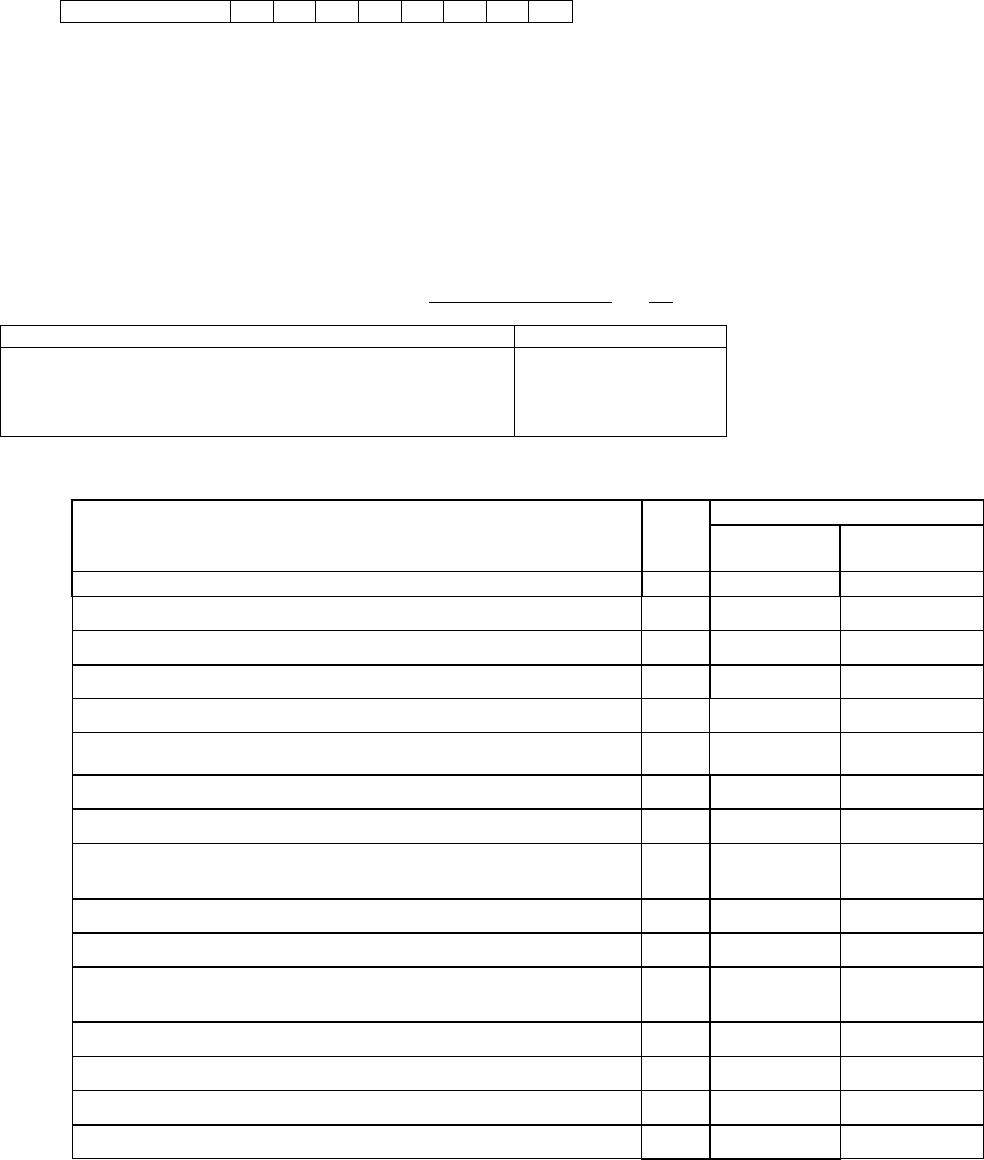

Таблиця 11.1

Розділ IІ. Кількість та фонд оплати праці окремих категорій працівників

(за період з початку року)

Назва показників

Код

рядка

Середньо-

облікова

кількість, осіб

Фонд оплати

праці, тис.грн.

Відпрацьовано

людино – годин

А Б 1 2 3

Із загальної кількості штатних працівників облікового складу:

- жінки 7010

- працівники, оплата праці яких фінансується

за рахунок коштів державного та місцевого

бюджету

(по статті бюджетної класифікації 1111)

7020

Працівники, які не перебувають в обліковому складі (позаштатні):

- зовнішні сумісники

7030

- працюючі за цивільно-правовими

договорами (трудовими угодами)

7040

7050

Розділ III. Розподіл працівників за розмірами заробітної плати

за ______________ 200__р.

(заповнюється за останній місяць кварталу – березень, червень, вересень, грудень)

Назва показників Код рядка Фактично, осіб

А Б 1

Кількість штатних працівників, яким нарахована заробітна плата за

місяць, всього

(сума ряд. 8020 – 8120) 8010

у тому числі у розмірі:

до 8020

від до 8030

від до 8040

від до 8050

від до 8060

від до 8070

від до 8080

від до 8090

від до 8100

від до 8110

понад 8120

Кількість штатних працівників, які повністю відпрацювали місяць (із рядка 8010)8160

із них працівники, у яких нарахована заробітна плата була в межах

мінімальної заробітної плати, встановленої законодавством

8170

Довідково. Облікова кількість працівників на кінець місяця, яким

встановлено тарифну ставку (оклад, посадовий оклад) нижчий від

прожиткового мінімуму, встановленого законодавством для

працездатної особи

8180

8190

Розділ ІV. Рух робочої сили

Назва показників

Код

рядка

За період з початку року

Всього,

осіб

з них жінки

А Б 1 2

Прийнято працівників 5010

з них:

- на новостворені робочі місця

5015

Вибуло працівників, усього 5020

з них:

- з причин скорочення штатів

5030

- за власним бажанням, звільнено за прогул та інші порушення

трудової дісципліни, невідповідність займаній посаді

5040

Облікова кількість штатних працівників на кінець звітного періоду 5050

Кількість вакансій на кінець звітного періоду 5061

129

Код ЄДРПОУ

Державне статистичне спостереження

Конфіденційність статистичної інформації забезпечується

статтею 21 Закону України “Про державну статистику

Порушення порядку подання або використання даних державних статистичних

спостережень тягне за собою відповідальність, яка встановлена статтею1863 Кодексу

України про адміністративні правопорушення

Звіт про використання робочого часу

за січень - 200 року

Подають: Термін подання

Форма № 3-ПВ

ЗАТВЕРДЖЕНО

Наказ Держкомстату України

12.08.2005 № 236

Термінова-піврічна

підприємства, установи, організації, їх структурні

підрозділи, визначені за переліком органів державної

статистики

- органу державної статистики за місцем знаходження

не пізніше 7-го

числа після

звітного періоду

Розділ І. Використання робочого часу

Назва показників Код

рядка

За період з початку року

людино-

години

працівники, осіб

А Б 1 2

Фонд робочого часу, всього (рядки 3020+3040) 3010

Відпрацьовано, всього ** 3020 X

з них надурочно 3030 X

Невідпрацьовано, всього (сума рядків з 3050 по 3150) 3040 X

у тому числі:

щорічні відпустки (основні та додаткові) 3050

тимчасова непрацездатність 3060

навчальні відпустки та інші неявки, передбачені законодавством 3070 X

неявки у зв’язку з тимчасовим переводом для роботи на іншому

підприємстві

3080

неявки з дозволу адмiнiстрацiї 3090 X

відпустки за ініціативою адміністрації 3100

неявки у зв’язку з переведенням на скорочений робочий день,

тиждень

3120

простої 3130 Х

масові невиходи на роботу (страйки) 3140

прогули 3150 Х

3180

** Із форми №1-ПВ (термінова – місячна) рядок 1060 гр.2 за відповідний період.

Таблиця 11.2

130