Носов С.С. Экономическая теория

Подождите немного. Документ загружается.

производства за счет роста производительности труда.

Нельзя не отметить, что большое положительное влияние на экономический рост

оказывает социальная, культурная и политическая атмосфера в стране.

Рекомендация:

Для самоконтроля полученных знаний выполните тренировочные задания

из набора объектов к текущему параграфу

ГЛАВА 21. ФИРМА И РЫНОК ДЕНЕЖНОГО КАПИТАЛА. СТАВКА

ССУДНОГО ПРОЦЕНТА

Перед изучением данной главы внимательно прослушайте введение к главе. Затем

изучите последовательно материалы параграфов главы, обращаясь по мере

необходимости к объектам «Видеоматериалы», «Глоссарий», «Персоналии». После

изучения каждого параграфа рекомендуется выполнить тренировочные задания.

После изучения всех параграфов прослушайте основные выводы по главе. Затем

проверьте свои знания по главе, выполнив контрольные задания и ответив на проблемные

вопросы, приведенные ниже.

Проблемные вопросы

1. Чем ссудный капитал отличается от реального (физического) капитала (станки,

машины, оборудование и т. д.)? Можно ли сказать, что только своей натуральной формой?

Какова же природа реального (физического) капитала и чем она отличается от природы

ссудного капитала?

2. Что такое ссудный процент? Чем он отличается от предпринимательского дохода?

Что фирму привлекает больше: ссудный процент или предпринимательский доход?

3. Как определяется ставка процента? Можно ли по аналогии с нормой прибыли

назвать ее нормой процента?

4. Номинальная и реальная ставки процента. Чем они отличаются? Как можно

определить величину реальной ставки процента?

5. Какое влияние оказывает ставка процента на объем производства, занятость и

цены?

6. В период экономического кризиса ставка процента высокая или низкая?

7. Последний вопрос: для фирмы что лучше занимать или не занимать деньги?

Если занимать, то в каком объеме?

21.1. ПРИРОДА ССУДНОГО КАПИТАЛА

Ссудный (денежный) капитал капитал, который отдается во временное

пользование (это называется ссуда) под определенный процент (это называется

ставка ссудного процента).

Капитал должен находиться в постоянном движении.

Если он не находится в движении, возникает противоречие между формой

(свободные денежные средства) и природой капитала как стоимости, находящейся в

непрерывном потоке своего возобновления.

Первым источником ссудного капитала служат денежные средства,

высвободившиеся в процессе кругооборота промышленного капитала: ресурсов,

продукта и дохода. Такое высвобождение обусловлено:

1) характером оборота основного капитала в своей материальной части. После

продажи продуктов изношенная часть основного капитала в виде амортизации оседает у

капиталистов до тех пор, пока не наступит срок обновления основного капитала. Если,

например, машина стоит 10 тыс. долл. и служит 10 лет, то ежегодно высвобождается часть

стоимости этой машины в сумме 1 тыс. долл.;

2) характером оборота оборотного капитала в своей материальной части. Между

продажей готовой продукции и покупкой нового сырья и т. д. обычно проходит некоторое

время. Поэтому после реализации готовых товаров часть денежной выручки оседает у

капиталиста в виде временно свободного денежного капитала;

3) характером оборота оборотного капитала в части заработной платы:

заработанная плата временно накапливается от момента получения выручки от

реализации продукта до момента ее выплаты в виде заработанной платы.

Денежный капитал, высвободившийся у одного предпринимателя, не остается у него

в «чулке», а передается им во временное пользование другому предпринимателю,

который покупает на него средства производства и рабочую силу и извлекает прибыль.

Вторым источником ссудного капитала являются сбережения различных слоев

общества. Предназначенные для личного потребления, они временно поступают в виде

вкладов в кредитные учреждения и превращаются в ссудный капитал.

Третьим источником являются капиталы собственников денежного капитала

банкиров, или капиталистов рантье. Они не занимаются производством товаров или

услуг, они «из денег делают деньги».

Кроме того, в ссудный капитал превращаются временно свободные денежные

средства государственного бюджета, страховых компаний, профессиональных союзов и

других организаций.

Следует отметить, что накопление ссудного капитала происходит более быстрыми

темпами, чем рост реального капитала. Ссудный капитал отличается не только от

реального капитала, но также и от денег, причем масса ссудных капиталов многократно

превышает денежную массу. Это объясняется тем, что каждая денежная единица может

много раз использоваться в виде вкладов в банки.

Рекомендация:

Для самоконтроля полученных знаний выполните тренировочные задания из

набора объектов к текущему параграфу

21.2. ССУДНЫЙ (БАНКОВСКИЙ) ПРОЦЕНТ И ЕГО СТАВКА

Ссудный (банковский) процент есть та часть прибыли, которую

предприниматели вынуждены отдавать банкам (кредиторам) за временное

использование их денег.

Таким образом, прибыль фирмы распадается на две части: 1) процент,

уплачиваемый за пользование ссудой, и 2) предпринимательский доход. А так как в

современный период кредитные отношения получают широкое развитие, то деление

прибыли на процент и предпринимательский доход приобретает всеобщее значение.

Предпринимательский доход

та часть прибыли, которая остается у фирмы после

выплаты ссудного (банковского) процента.

Ставка ссудного (банковского) процента есть цена, уплачиваемая за

использование денег.

Можно сказать, что ставка ссудного процента количество денег, которое

требуется уплатить за использование заемных денег в течение года. Но заслуживают

внимания два аспекта этого вида дохода.

1. Ссудный (банковский) процент обычно рассматривают как процент от количества

занятых денег, а не как абсолютную величину. Более удобно говорить, что кто-то платит

за заемные деньги 12%, чем заявлять, что ссудный процент составляет 120 руб. в год на

1000 руб. В частности, по федеральному закону ссудный процент устанавливался как

годовая ставка.

2. Деньги не являются экономическим ресурсом. Как таковые, деньги не являются

производительными; они не способны производить товары или услуги. Однако деньги

можно использовать для приобретения средств производства и рабочей силы. И только

в этом случае деньги превращаются в реальный капитал.

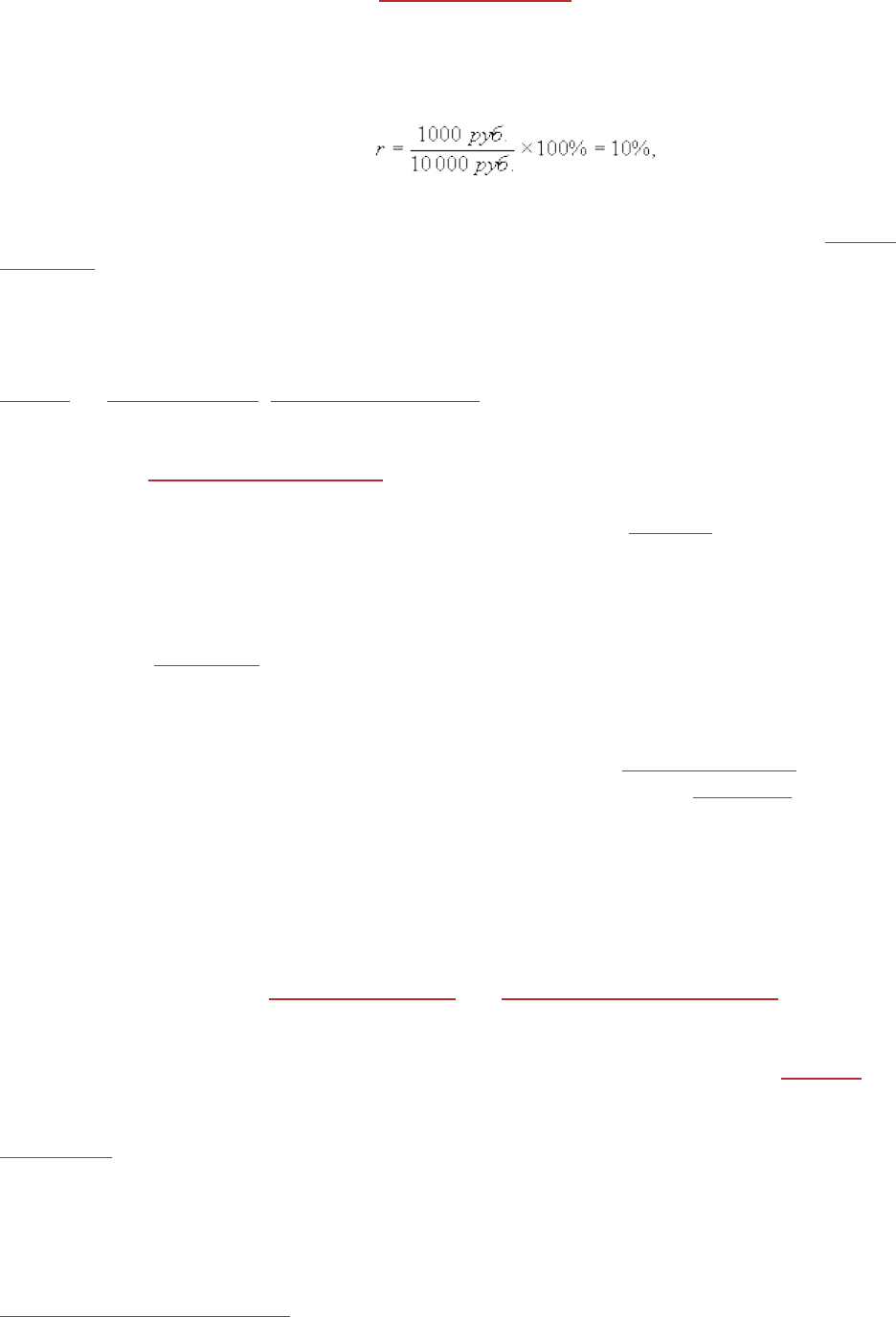

Как определяется ставка процента? Ставка процента (r) представляет собой

отношение величины уплаченного ссудного процента к величине занятой суммы,

выраженное в %. Предположим, что вы занимаете 10 000 руб. и соглашаетесь выплатить

1000 руб. в виде процента в конце года. В этом случае ставка процента равна 10%, т. е.:

выраженное в процентах.

Ставка (норма) процента находится в определенной зависимости от нормы

прибыли. Так как процент является частью прибыли, то максимальной границей для

нормы процента служит норма прибыли. При прочих равных условиях норма процента

тем выше, чем выше норма прибыли.

Однако это отнюдь не означает, что ставка процента определяется только нормой

прибыли. Ставка процента в каждый данный период также определяется соотношением

спроса и предложением ссудных капиталов. Если предложение ссудных капиталов

увеличивается при неизменном спросе на них, то ставка процента падает. И наоборот,

если предложение сокращается, то ставка процента растет. Таким образом, в условиях

нестабильной рыночной экономики ставка процента подвержена частым и нередко

резким колебаниям.

Своего максимума ставка процента достигает в разгар кризиса. Это объясняется

тем, что во время кризиса товары и услуги не реализуются, а деньги же необходимы

фирмам для платежей по ранее выданным долговым обязательствам, поэтому возникает

массовая погоня за деньгами как платежными средствами, что вызывает резкое

повышение ставки процента.

В период депрессии ставка процента снижается до минимального уровня, так как в

это время имеется масса высвободившихся из промышленности денежных средств,

предлагаемых в ссуду, спрос же на них весьма ограничен. Таким образом, с переходом от

кризиса к депрессии ставка процента резко падает, а норма прибыли же, напротив,

несколько повышается. Вывод: в ходе промышленного цикла ставка процента движется

в направлении, обратном движению нормы прибыли промышленного капитала.

Рекомендация:

Для самоконтроля полученных знаний выполните тренировочные задания

из набора объектов к текущему параграфу

21.3. РОЛЬ СТАВКИ ПРОЦЕНТА В ЭКОНОМИЧЕСКОМ РАЗВИТИИ

Рассматривая роль ставки процента в экономическом развитии, принятии

решений об инвестициях, необходимо учитывать различия между номинальной и

реальной ставкой процента.

Номинальная ставка процента процентная ставка, выраженная в деньгах по

текущему курсу.

Реальная ставка процента процентная ставка, выраженная с поправкой на

инфляцию.

Разница между этими двумя понятиями состоит в том, что реальная процентная

ставка корректируется в соответствии с уровнем инфляции. Для пояснения разницы

между ними приведем пример. Предположим, что номинальная процентная ставка и

уровень инфляции составляют по 10%. Если занять 100 долл., то следует выплатить 110

долл. в конце года. Однако из-за 10%-й инфляции реальная стоимость, или

покупательная способность, 110 долл. в конце года составит лишь 100 долл. Получается,

что, с поправкой на инфляцию, если занимают 100 долл., то и в конце года выплачивают

100 долл. В то время как номинальная процентная ставка составляет 10%, реальная

процентная ставка равна нулю. Другими словами, вычитая уровень инфляции (10%) из

номинальной процентной ставки (10%), получаем, что реальная процентная ставка равна

нулю. Таким образом, реальная ставка процента равна номинальной ставке минус

уровень инфляции.

Последствия инфляции в сфере распределения дохода были бы не такими тяжелыми

и даже устранимыми, если бы номинальные доходы корректировались с учетом

предстоящих изменений в уровне реальной процентной ставки.

Именно реальная процентная ставка, а не номинальная имеет место при принятии

решений об инвестициях. Ставка процента является исключительно важной ценой денег

в том смысле, что она одновременно влияет на объем производства, занятость и цены.

Низкая процентная ставка (мягкая кредитно-денежная политика) приводит к

увеличению инвестиций и расширению производства. Высокая же процентная ставка

(жесткая кредитно-денежная политика) «душит» инвестиции и сдерживает производство.

Иначе говоря, процентная ставка распределяет доход фирмы и, в конечном счете,

общественный реальный капитал между теми отраслями, где они окажутся наиболее

производительными и соответственно наиболее прибыльными. Такое распределение

капитала осуществляется в интересах отдельных фирм и общества в целом.

Рекомендация:

Для самоконтроля полученных знаний выполните тренировочные задания

из набора объектов к текущему параграфу

ГЛАВА 22. ФИРМА И РЫНОК ЗЕМЛИ. ЗЕМЕЛЬНАЯ РЕНТА. АРЕНДА.

ЦЕНА ЗЕМЛИ

Перед изучением данной главы внимательно прослушайте введение к главе. Затем

изучите последовательно материалы параграфов главы, обращаясь по мере

необходимости к объектам «Видеоматериалы», «Глоссарий», «Персоналии». После

изучения каждого параграфа рекомендуется выполнить тренировочные задания.

После изучения всех параграфов прослушайте основные выводы по главе. Затем

проверьте свои знания по главе, выполнив контрольные задания и ответив на проблемные

вопросы, приведенные ниже.

Проблемные вопросы

1. Что такое земельная рента? Чем она отличается от арендной платы? Всегда ли

арендная плата больше земельной ренты?

2. Какие виды земельной ренты вам известны? Что такое монополия на землю как на

объект хозяйства? С какой рентой она связана? Какую из дифференциальных рент легче

получить: 1 или 2? В чем их различия?

3. Монополия частной собственности на землю это благо или зло? С какой рентой

она связана: с дифференциальной или абсолютной?

4. Как определяется цена земли? При определении цены что важнее: земельная рента

или ставка процента? Почему все-таки нужно учитывать ставку процента, когда

покупаешь земельный участок? Вспомните: как определяется курс акций? Что есть

общего в определении цены земли и курса акций?

5. Почему рента для фирм это издержки, а для общества божий дар? Что

означают альтернативные варианты использования земли?

22.1. ЗЕМЕЛЬНАЯ РЕНТА: ОПРЕДЕЛЕНИЕ. АРЕНДА

Земельная рента плата за пользование землей в результате ограниченности

ее в обществе.

Именно уникальные условия предложения земли и других природных ресурсов, их

фиксированное количество отличают рентные платежи от заработной платы,

процента и прибыли. Предложение земли и иных природных ресурсов фактически

строго ограниченно.

Фиксированный характер предложения земли означает, что спрос выступает

единственным фактором, определяющим земельную ренту.

Отсюда в обрабатывающей промышленности можно построить много разных

предприятий. Высокая цена в обрабатывающей промышленности дает стимул увеличить

предложение, а низкая цена побуждает уменьшить предложение. Но не так с землей.

Поскольку совокупное предложение земли фиксировано, то можно использовать только

ту землю, которая принадлежит данной стране. Рента не обеспечивает изменения

количества земли в экономике.

Отсюда высокая или низкая рента это никак не влияет на предложение земли.

Если рента равна 10 тыс. руб. или даже 1 руб. за гектар, все равно у общества будет

одинаковое количество земли, пригодной для производства продукции. Рента не

выполняет никакой побудительной функции в предложении земли.

Если собственник земли (землевладелец) сдает во временное пользование, т. е. в

аренду, только землю как таковую, то арендная плата, т. е. сумма денег, уплачиваемая

арендатором землевладельцу, совпадает с земельной рентой.

Если же землевладелец сдает в аренду землю, на которой имеются сооружения,

хозяйственные постройки и т. п., то в аренду (арендную плату) входят:

1) земельная рента, т. е. плата за пользование землей как таковой;

2) ссудный процент, уплачиваемый за временное пользование приложенным к этой

земле капиталом.

Таким образом, составной частью цены любой продукции всегда являются рентные

платежи, и они (давайте вспомним!) входят в постоянные издержки. Отсюда чем выше

рента, тем дороже продукция. Хорошо это или плохо? Так ставить вопрос нельзя это

по отношению к людям цинично. Потому что рост цен всегда плохо. Это ведет к

снижению жизненного уровня.

Рекомендация:

Для самоконтроля полученных знаний выполните тренировочные задания

из набора объектов к текущему параграфу

22.2. ВИДЫ ЗЕМЕЛЬНОЙ РЕНТЫ

Известны разные виды земельной ренты: дифференциальная (1 и 2), абсолютная и

монопольная.

А. Дифференциальная земельная рента 1 и 2.

Ограниченность земли ведет к возникновению монополии на землю как на объект

хозяйства. Это означает, что каждый участок как объект хозяйства монополизирован

определенным собственником, который не допустит приложения к этой земле чужого

капитала. Монополия хозяйства на земле обусловливает своеобразное ценообразование

в сельском хозяйстве.

В сельском хозяйстве, при прочих равных условиях, плодородные почвы приносят

больше прибыли, и все предприниматели пытаются направить средства на обработку

этих земель, но так как для удовлетворения спроса населения не хватает произведенной

продукции только на плодородных почвах, необходимо производство и на

неплодородных. Именно в связи с этим цена сельскохозяйственных продуктов

регулируется издержками производства на менее плодородных, или худших, землях,

вовлеченных в хозяйственный оборот. Отсюда на средних и лучших землях возникает

добавочная прибыль как результат в различии качества земли как таковой и

местоположении (расположение земель относительно рынков сбыта).

Дифференциальная рента 1

рента, которая возникает в связи с различием земель

по плодородию и местоположению.

Однако добавочная прибыль может возникать и на одинаковых по качеству землях

как результат инвестиций с целью улучшения качества земли.

Дифференциальная рента 2

рента, которая возникает в результате

дополнительных инвестиций, вызывающих рост производительности труда.

Различия между двумя формами дифференциальной ренты.

Во-первых, дифференциальная рента 1 возникает на основе ведения экстенсивного

хозяйства, т. е. расширения обрабатываемой площади; тогда как дифференциальная рента

2 возникает только на основе интенсификации производства, или внедрения новой

техники и технологии.

Во-вторых, дифференциальная рента 1 полностью присваивается собственником

земли, а рента 2 частично арендатором, т. е. лицом, которое временно использует землю

за определенную плату аренду.

Б. Абсолютная земельная рента.

Кроме монополии хозяйства на земле существует монополия частной

собственности на землю.

Частная собственность на землю порождает абсолютную ренту независимо от

плодородия, местоположения и инвестиций в земельные участки.

Существование абсолютной ренты приводит к удорожанию всей продукции: как

промышленной, так и сельскохозяйственной. И это неизбежно, так как ни один

собственник земли не отдаст землю в бесплатное пользование. Какая бы ни была земля

(хорошая или плохая), но для собственника земли она является источником дохода.

Поэтому, сдавая землю в аренду, он составляет договор с арендатором на определенный

период времени, в течение которого собственник земли будет обязательно получать

абсолютную ренту. А чтобы эту ренту выплачивать, ее необходимо включать в

постоянные издержки производства. Отсюда и рост цен. Реформа земельной

собственности, проводимая в нашей стране, неизбежно приведет к возникновению

абсолютной ренты, так как земля станет объектом частной собственности.

Следовательно, все цены от иголочки до авиаполетов вырастут. Так что наслаждайтесь

сегодняшним днем, завтрашний день будет сложней.

Кроме дифференциальной и абсолютной ренты имеет место монопольная рента. Она

возникает не только в сельском хозяйстве, но и в промышленности. Ее специфика в том,

что она отражает особенные условия производства того или иного продукта. Например, те,

кто производят нефтепродукты, могут установить монопольные цены для потребителей

других континентов. Или знаменитые ножки Буша (куриные окорочка). Цена их

производства значительно меньше, чем цена, по которой они продаются. Таким образом,

возникает монопольная рента как разница между продажной ценой и ценой собственного

производства. Устанавливается как бы монопольная власть на производство и

реализацию конкретного продукта. И эта власть проявляется в монопольной, или

диктаторской, цене. Отсюда и монопольная прибыль.

Рекомендация:

Для самоконтроля полученных знаний выполните тренировочные задания

из набора объектов к текущему параграфу

22.3. ЦЕНА ЗЕМЛИ

При условии существования частной собственности на землю возникает купля-

продажа земли.

Цена земли есть капитализированная земельная рента, она равняется земельной

ренте, умноженной на 100 и деленной на ставку процента.

Таким образом, цена земли определяется двумя факторами величиной земельной

ренты и ставкой процента. Она прямо пропорциональна величине земельной ренты и

обратно пропорциональна ставке процента. Отсюда следует, что увеличение земельной

ренты, при прочих равных условиях, ведет к повышению цены земли. Рост ставки

процента ведет к ее снижению. В то же время в каждый данный момент рыночные цены

на землю складываются под влиянием спроса на землю и ее предложения.

Если исходить из того, что земля является бесплатным даром природы и не

требуется никаких затрат на ее производство, то почему следует платить ренту тем, кто

волей истории или по наследству оказался собственником земли? Марксисты

утверждают, что земельная рента (за исключением дифференциальной ренты 2)

нетрудовой доход. Поэтому землю следует национализировать передать государству, с

тем, чтобы любые платежи за ее пользование могли бы быть использованы государством в

целях улучшения благосостояния всего населения, а не собственников земли, которые

находятся в меньшинстве. По мнению экономистов и политиков антимарксистского

толка, земля как фактор производства должна быть объектом частной собственности,

что и имеет место в странах с развитыми рыночными отношениями. В России в результате

курса проведения рыночных реформ земля также станет объектом частной

собственности.

Рекомендация:

Для самоконтроля полученных знаний выполните тренировочные задания

из набора объектов к текущему параграфу

22.4. АЛЬТЕРНАТИВНЫЕ ВАРИАНТЫ ИСПОЛЬЗОВАНИЯ ЗЕМЛИ

Существуют альтернативные варианты использования земли. Иначе говоря, землю

можно использовать не только для возделывания пшеницы, овса, проса, выращивания

скота, но и в качестве участка под дом или завод. О чем говорит этот факт?

С точки зрения общества, нет альтернативы в использовании земли, как только

самим обществом. Совокупное предложение земли всегда будет, даже если никакая

рента не выплачивается за ее использование, поэтому для общества рента это излишек,

который должен принадлежать всем членам общества. Иначе говоря, с точки зрения

общества, земля не имеет издержек производства.

С точки зрения же фирм, земля имеет альтернативные варианты использования,

поэтому рентные платежи должны производиться конкретными фирмами, чтобы

исключить иное применение земли. Исходя из этого для фирм рентные платежи

выступают как издержки. Причем рента взимается с земель, используемых не только для

сельского хозяйства, но и для добычи полезных ископаемых, строительства и т. д. Для

этих земель также применим механизм действия дифференциальной, абсолютной и

монопольной ренты.

Рекомендация:

Для самоконтроля полученных знаний выполните тренировочные задания

из набора объектов к текущему параграфу

ГЛАВА 23. ФИРМА В УСЛОВИЯХ ЧИСТОЙ КОНКУРЕНЦИИ

Перед изучением данной главы внимательно прослушайте введение к главе. Затем

изучите последовательно материалы параграфов главы, обращаясь по мере

необходимости к объектам «Видеоматериалы», «Глоссарий», «Персоналии». После

изучения каждого параграфа рекомендуется выполнить тренировочные задания.

После изучения всех параграфов прослушайте основные выводы по главе. Затем

проверьте свои знания по главе, выполнив контрольные задания и ответив на проблемные

вопросы, приведенные ниже.

Проблемные вопросы

1. Какие вам известны модели рынка и чем они различаются? Дайте краткую

характеристику моделей рынка. Какой критерий является достаточным, чтобы

классифицировать модели рынка? Сколько их должно быть может быть, одного

критерия недостаточно?

2. Каковы характерные черты рынка чистой конкуренции? Сколько их одна, две,

три или...? Как вы представляете рынок чистой конкуренции в реальной жизни? На

рынках каких товаров преобладает чистая конкуренция?

3. Раскройте смысл двух подходов к максимизации прибыли в краткосрочном

периоде. Чем они отличаются? Когда необходимо сравнивать валовые издержки и валовой

доход, а когда предельные издержки и предельный доход?

4. Как обеспечить максимизацию прибыли в долговременном периоде? Получают

фирмы прибыль: да или нет?

5. В каком соотношении находятся чистая конкуренция и эффективность бизнеса в

краткосрочном периоде?

23.1. ПОСТАНОВКА ВОПРОСА: РЫНОЧНЫЕ МОДЕЛИ

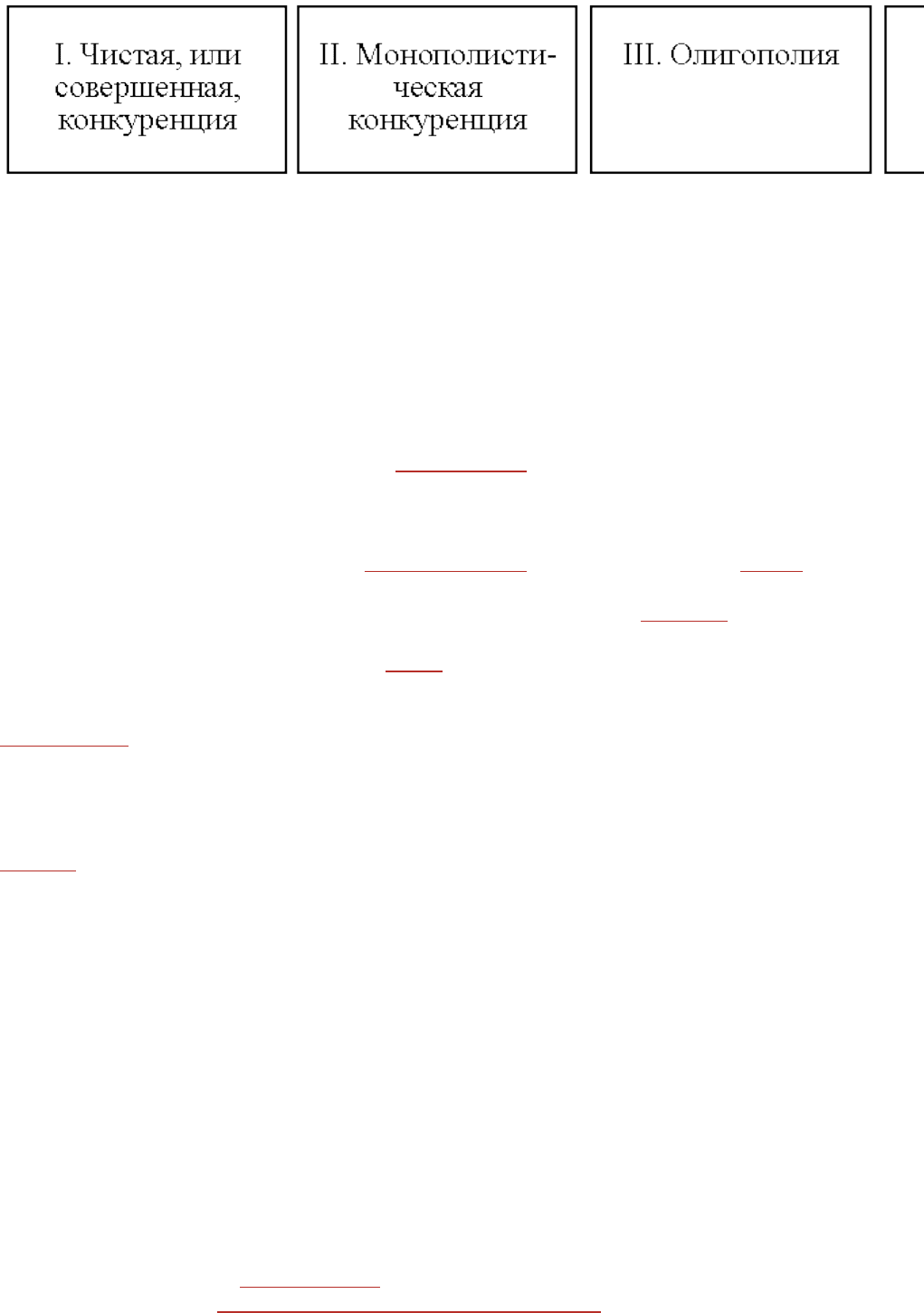

В рыночной экономике имеют место четыре модели рынка (см. схему 23.1). Они

отличаются по количеству фирм в отрасли независимо от того, является продукция

стандартизированной или дифференцированной и насколько легко или трудно новым

фирмам войти в отрасль.

Чистая, или совершенная, конкуренция когда на рынке очень большое число

фирм, производящих стандартизированный продукт (например, пшеницу или

кукурузу). Новые фирмы могут легко войти в отрасль.

Несовершенная, или монополистическая, конкуренция характеризуется

сравнительно большим числом продавцов, которые производят дифференцированные

продукты (одежду, мебель, книги). Дифференциация является основой для создания

благоприятных условий для продажи и обновления продукции. Вхождение в отрасль с

монополистической конкуренцией довольно простое.

Олигополия (несовершенная конкуренция) отличается небольшим числом

продавцов, и эта «немногочисленность» означает, что решения об определении цен и

объемов производства являются взаимозависимыми. Каждая фирма испытывает на себе

влияние решений, принимаемых ее конкурентами, и должна учитывать эти решения в

своем собственном поведении в области ценообразования и определения объема

производства. Продукты могут быть как стандартизированные (такие, как сталь или

алюминий), так и дифференцированные (автомобили или компьютеры).

Чистая, или естественная, монополия (несовершенная конкуренция) когда на

рынке одна фирма является единственным продавцом продукта или услуги (например,

местная электрическая компания). Проникновение в отрасль новых фирм заблокировано,

так как фирма представляет собой всю отрасль. Поскольку существует только один

продукт, очевидно, что отсутствует дифференциация продукции. Совершенная

конкуренция и чистая монополия крайние полюсы спектра рыночных структур и как

крайности встречаются относительно редко. Гораздо чаще наблюдаются

монополистическая конкуренция и олигополия.

Рис. 23.1. Рыночные модели

Рекомендация:

Для самоконтроля полученных знаний выполните тренировочные задания

из набора объектов к текущему параграфу

23.2. ЧИСТАЯ, ИЛИ СОВЕРШЕННАЯ, КОНКУРЕНЦИЯ:

ХАРАКТЕРНЫЕ ЧЕРТЫ

Экономисты различают два вида конкуренции: чистую (нередко ее называют

свободной или совершенной) и монополистическую (несовершенную).

Чистая, или совершенная, конкуренция характеризуется следующими чертами:

1. Очень большое число независимо действующих продавцов. Примером служат

рынки сельскохозяйственных товаров, фондовая биржа и рынок иностранных валют.

2. Стандартизированная, или однородная, продукция. Отсутствует основание для

неценовой конкуренции, т. е. конкуренции на базе различий в качестве продукции,

рекламы и сбыта.

3. Незначительный контроль над ценой. В условиях чистой конкуренции каждая

фирма производит настолько небольшую часть от общего объема производства, что

увеличение или уменьшение ее выпуска не будет оказывать ощутимого влияния на общее

предложение и, следовательно, цену продукта. Конкурентная фирма не может

устанавливать рыночную цену, она может только согласиться с ней.

4. Свободное вступление и выход из отрасли. В условиях чистой конкуренции не

существует законодательных, технологических, финансовых и других мер, которые могли

бы помешать возникновению новых фирм и сбыту их продукции на конкурентных

рынках.

Заметим, что чистая конкуренция это модель рынка, которая имеет лишь

аналитическое и некоторое практическое значение. И тем не менее мы ее изучаем, чтобы

познать суть нечистой, или несовершенной, конкуренции.

Рекомендация:

Для самоконтроля полученных знаний выполните тренировочные задания

из набора объектов к текущему параграфу

23.3. КАК ФИРМЕ ОПРЕДЕЛИТЬ ОБЪЕМ ПРОИЗВОДСТВА,

ПРИНОСЯЩИЙ МАКСИМУМ ПРИБЫЛИ ИЛИ МИНИМУМ УБЫТКОВ В

КРАТКОСРОЧНОМ ПЕРИОДЕ: ДВА ПОДХОДА

Чтобы разобраться в сути чистой конкуренции, необходимо уяснить следующие

положения.

Первое положение. Всякий раз, когда фирма обдумывает, насколько изменить объем

производства, она неизбежно должна ответить на два вопроса:

1. Как изменится ее валовой доход в результате изменений в выпуске продукта?

2. Какой будет предельный (дополнительный) доход от продажи еще одной

единицы продукции?

Чтобы ответить на эти вопросы, нужно ввести в оборот новые понятия: валовой

доход и предельный доход:

1) валовой доход при любом уровне продаж определяется как произведение цены на

количество продукции, которое фирма может продать;

2) предельный доход есть добавочный доход, который является результатом продажи

дополнительной единицы продукции.

Заметим, что в условиях чистой конкуренции предельный доход постоянен, потому

что дополнительные единицы продукции будут проданы по постоянной цене. Это

означает, что каждая дополнительная единица продаж точно присоединяет свою цену к

валовому доходу.

Второе положение. В условиях чистой конкуренции каждая фирма стремится

получить максимум прибыли. Но ситуация меняется в зависимости от краткосрочного и

долговременного периодов. Сначала рассмотрим ситуацию в краткосрочном периоде.

В краткосрочном периоде конкурентная фирма располагает неизменными

постоянными ресурсами, т. е. неизменным оборудованием, а следовательно,

неизменными постоянными издержками . В связи с этим фирма пытается

максимизировать свои прибыли или минимизировать свои убытки (может быть и такой

случай), приспосабливая к рынку свой объем производства лишь посредством изменений

в величине переменных ресурсов (труда, материалов и т. д.), которые она использует, а

следовательно, изменений в величине переменных издержек. Возникает вопрос: как

фирме в такой ситуации определить объем производства, приносящий максимум прибыли

или минимум убытков? Существуют два подхода к определению объема производства,

при котором конкурентная фирма будет получать максимальные прибыли или

минимальные убытки.

Первый подход. Фирме следует сравнивать валовой доход (TR) и валовые

издержки (ТС).

При фиксированной рыночной цене перед конкурентным производителем стоят три

вопроса:

1. Следует ли производить?

2. Если следует производить, то какое количество?

3. Какая прибыль (или убыток) будет получена?

Ответ на вопрос 1: «Следует ли производить?» таков: фирме следует производить,

если она может получить: а) экономическую прибыль или б) убыток, но который меньше,

чем ее постоянные издержки.

Ответ на вопрос 2: «Сколько производить?» очевиден: фирме следует производить

только такой объем продукции, который максимизирует прибыль или минимизирует

убытки.

Ответ на вопрос 3: «Какая прибыль (или убыток) будет получена?» таков:

а) фирма максимизирует прибыль при условии, когда валовой доход превышает

валовые издержки на максимальную величину, т. е. TR > ТС;

б) фирма будет минимизировать свои убытки при условии, когда валовые издержки

превышают валовой доход на наименьшую величину (TC

min

> TR) (см. рис. 23.2). Если

валовые издержки превышают валовой доход на существенную величину (TC

max

> TR), то

фирма будет минимизировать убытки путем закрытия. В конечном итоге она станет

банкротом.