Нехорошева Л.Н. Экономика предприятия

Подождите немного. Документ загружается.

Пример расчета мультипликаторов.

Имеется предприятие-аналог, по которому известны следующие

данные:

цена предприятия (ЦП) — 1 348 230у.е.;

выручка от реализации товаров, работ, услуг

без налогов за год (В) — 2 200 190 у.е.;

чистая прибыль за год (ЧП) — 305 265 у.е.;

прибыль до налогообложения за год (ПН) — 525 640 у.е.;

собственный капитал предприятия (СК) — 1 900 350 у.е.;

чистый денежный поток за год (ЧДП) — 490 140у.е.;

Тогда

ЦП 1 348 230

мультипликатор = = 4,4z;

ЧП 305 265

ЦП 1 348 230 „

г

„

мультипликатор —— = = 2,57;

ПН 525 640

ЦП 1 348 230 „

D

мультипликатор —

1

— = = 2,8;

ЧДП 490 140

ЦП 1 348 230 „_

мультипликатор —— = = 0,6;

В 2 200 190

ЦП 1 348 230 . _

мультипликатор —— = = 0,7.

СК 1 900 350

Для выявления области наиболее обоснованного значения

рыночной стоимости оцениваемого предприятия в процессе

оценки необходимо рассчитывать максимальное число ценовых

мультипликаторов.

Формирование итогового значения рыночной стоимости

предприятия состоит из трех основных этапов.

1. Выбор размера ценового мультипликатора.

Различие предприятий обусловливает широкий диапазон

значений одного и того же ценового мультипликатора по пред-

приятиям-аналогам. Для выбора размера ценового мультипли-

катора необходимо убрать экстремальные размеры и рассчи-

тать среднее значение ценового мультипликатора по группе

предприятий-аналогов.

2. Взвешивание промежуточных результатов.

При определении итоговой стоимости предприятия использу-

ется метод взвешивания, заключающийся в том, что в зависи-

мости от конкретных условий, целей и объекта оценки, степени

доверия к информации каждому ценовому мультипликатору

придается свой весовой коэффициент (сумма весовых коэффици-

ентов должна быть равна 1). На основании взвешивания получа-

ется итоговый размер стоимости, который может быть взят за ос-

нову для проведения последующих корректировок.

612

3. Внесение итоговых корректировок.

Корректируется предварительное значение рыночной стои-

мости предприятия, полученное в результате применения цено-

вых мультипликаторов. При расчете итоговой рыночной стои-

мости предприятия делаются следующие поправки:

• на наличие диверсификации производства;

• на наличие активов непроизводственного назначения (стои-

мость таких активов суммируется с итоговой рыночной стои-

мостью предприятия);

• на ликвидность активов;

• в виде премии за предоставляемые покупателю (инвесто-

ру) элементы контроля (возможность влияния на принятие ре-

шений органов управления согласно уставу предприятия).

2.5. Оцепка предприятия доходным подходом

Доходный подход предусматривает установление рыночной

стоимости предприятия путем определения текущей стоимости

будущих доходов, которые возникнут в результате распоряже-

ния имуществом предприятия и возможности его дальнейшей

продажи.

Оценка предприятия с применением методов доходного под-

хода основана на следующих принципах:

• собственник не продаст предприятие по цене ниже теку-

щей стоимости прогнозируем!,IX будущих доходов;

• стоимость инвестиций в предприятие зависит от будущих

выгод, которые получит от этого предприятие-инвестор;

• потенциальный покупатель не заплатит за долю в пред-

приятии больше, чем она может принести доходов в будущем.

Наиболее часто в настоящее время в оценочной практике

применяются метод дисконтирования денежных потоков и ме-

тод капитализации дохода.

Метод дисконтирования денежных потоков заключается

в дисконтировании будущих денежных потоков с использова-

нием ставки дисконтирования, которая соответствует требуе-

мой инвестором ставке дохода.

Расчеты ожидаемой инвестором ставки дохода производят-

ся с учетом анализа риска инвестирования в оцениваемое пред-

приятие, а также риска, связанного с получением ожидаемого

будущего денежного потока.

Данный метод обоснован для оценки предприятий, доходы

которых будут отличаться от доходов ретроспективного перио-

да и нестабильными в течение прогнозного периода. Метод так-

613

же позволяет рассчитать текущую стоимость потоков будущих

доходов и определить оптимальный объем инвестиций.

Процесс определения рыночной оценки предприятия мето-

дом дисконтирования денежных потоков включает следующие

основные этапы:

• выбор модели денежного потока;

• прогноз выручки (доходов), расходов и инвестиций;

• расчет размера денежного потока для каждого года про-

гнозного периода;

• определение видов и расчет рисков;

• выбор ставки дисконтирования;

• расчет текущей стоимости будущих денежных потоков;

• расчет рыночной стоимости предприятия в постпрогноз-

ный период;

• расчет рыночной стоимости предприятия;

. внесение заключительных поправок.

При рыночной оценке предприятия применяется одна из

двух моделей денежного потока:

• денежный поток для собственных и заемных источников

(капитала);

• бездолговой денежный поток (определяется как чистый

денежный поток плюс проценты, скорректированные на ставку

налогообложения).

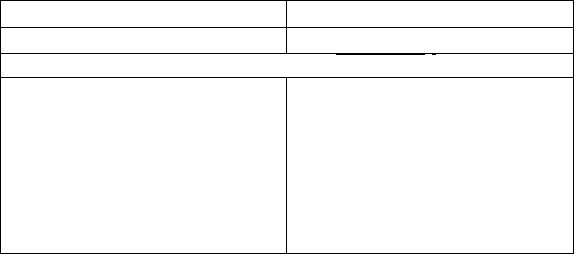

Схема расчета денежного потока обеих моделей представле-

на в табл. 7.2.5.

Таблица 7.2.5

Расчет чистого денежного потока для каждого года

Денежный поток для собственных

и заемных источников (капитала)

Бездолговой денежный поток

Чистая прибыль:

(+) амортизационные фонды вос-

производства основных средств и

нематериальных активов, рассчи-

танные на прогнозный период

(—) прирост собственных оборот-

ных средств

(-) инвестиции (кроме амортиза-

ционных фондов воспроизводства

основных средств и нематериаль-

ных активов)

(4-) увеличение долгосрочной кре-

диторской задолженности

(—) снижение долгосрочной кре-

диторской задолженности

Чистая прибыль:

(+) амортизационные фонды вос-

производства основных средств и

нематериальных активов, рассчи-

танные на прогнозный период

(—) прирост собственных оборот-

ных средств

(—) инвестиции (кроме амортиза-

ционных фондов воспроизводства

основных средств и нематериаль-

ных активов)

(+) процентные выплаты, скор-

ректированные на ставку налого-

обложения

В обеих моделях денежный поток может быть рассчитан как

на номинальной основе (в текущих ценах), так и на реальной

(с учетом фактора инфляции).

Выработка прогноза денежного потока (на основе прогноз-

ных отчетов о движении денежных средств) осуществляется на

будущий временной период (прогнозный), начиная с текущего

года. В качестве прогнозного берется период, продолжающийся

до тех пор, пока темпы роста предприятия не стабилизируются.

Прогнозный период для оценки предприятия может составлять

в зависимости от целей оценки и конкретной ситуации от 5 до

10 лет.

В случае невозможности составления долгосрочных прогно-

зов допустимо сокращение прогнозного периода до 3 лет. При

прогнозировании принимается интервал в 1 год, для точности

результата можно осуществлять дробление прогнозного перио-

да на более мелкие интервалы: полугодие или квартал.

При анализе выручки (доходов) и ее прогнозе должны быть

учтены следующие факторы:

• темпы инфляции — измеряются с помощью индексов цен,

рассчитываемых в соответствии с законодательством Республи-

ки Беларусь, характеризующих среднее изменение уровня цен

за определенный период;

• размер производственных мощностей — определяется ис-

ходя из информации, представленной руководством оценивае-

мого предприятия. В случае прогнозируемого роста объемов

производства в прогнозе должен быть заложен рост, который не

превышает возможности производственных мощностей пред-

приятия. В противном случае для обеспечения роста объемов

производства оцениваемого предприятия сверх установленных

пределов необходимо учесть затраты на капиталовложения;

• перспективы и последствия капитальных вложений;

• номенклатура выпускаемой продукции;

• объемы производства, цены на продукцию и их динами-

ка — оценка ежегодного роста цен на продукцию предприятия

основывается на макроэкономических и отраслевых исследова-

ниях, а также на данных о росте цен в прошлые годы;

• ретроспективные темпы роста предприятия;

• долгосрочные темпы роста в постпрогнозный период —

оценка темпов роста на постпрогнозный (остаточный) период

определяется исходя из долгосрочных инфляционных ожида-

ний, т.е. предпочтительнее исходить из роста цен, взятого в

долгосрочной перспективе, а не из роста объемов производства,

поскольку для стабильно работающего предприятия спрос на

продукцию будет гарантирован в силу спроса на замещаемые

виды продукции;

615

• доля оцениваемого предприятия на рынке — необходимо

определить тенденцию изменения доли реального рынка, удер-

живаемой оцениваемым предприятием с точки зрения спроса и

потребностей конечных потребителей;

• спрос на продукцию;

• общая ситуация в экономике, определяющая перспекти-

вы спроса;

• ситуация в конкретной отрасли с учетом существующего

уровня конкуренции;

• планы предприятия.

Прогноз выручки (дохода) должен быть логически совме-

стим с ретроспективными показателями деятельности пред-

приятия и отрасли в целом.

Оценки, основанные на прогнозах, которые заметно рас-

ходятся с историческими тенденциями, представляются неточ-

ными.

При анализе и прогнозе расходов и затрат необходимо:

• учесть ретроспективные взаимозависимости и тенденции

прошлых лет;

• изучить структуру расходов, в особенности соотношение

постоянных и переменных;

• оценить инфляционные ожидания для каждой категории

расходов;

• изучить единовременные и чрезвычайные статьи расхо-

дов, которые могут встречаться в финансовой отчетности за

прошлые годы, но в будущем не встретятся;

• определить размеры амортизационных фондов исходя из

нынешнего наличия активов и из будущего их прироста и вы-

бытия, основываясь на учетной политике предприятия;

• рассчитать затраты на выплату процентов на основании

прогнозируемых уровней задолженности;

• сравнить прогнозируемые расходы с соответствующими

показателями предприятий-конкурентов или с аналогичными

среднеотраслевыми показателями.

Для оценки производственных расходов могут использо-

ваться следующие данные:

• расходы за последний отчетный год;

• усредненный размер расходов за несколько лет;

• скорректированный размер расходов, полученный на ос-

новании консультаций со специалистами оцениваемого пред-

приятия.

В случае, если расходы за прошлые годы включают редко

повторяющиеся или единовременные расходы, то они исключа-

ются из затрат при оценке будущих расходов.

616

Расходы на выплату процентов на основании прогнозируе-

мых уровней задолженности основываются на размере непога-

шенной задолженности и стоимости заемных средств.

Оценка начисляемых амортизационных фондов основывает-

ся на учетной политике оцениваемого предприятия, разрабо-

танной в соответствии с действующим законодательством с уче-

том будущих планов предприятия в области амортизационной

политики.

При анализе и прогнозе инвестиций необходимо:

• спрогнозировать инвестиции с целью замены основных

средств предприятия по мере их износа, приобретения и строи-

тельства новых активов для улучшения конкурентоспособно-

сти продукции и (или) расширения производственных мощно-

стей в будущем. Прогноз осуществляется на основании оценен-

ного остаточного срока службы активов и стоимости приобрете-

ния и строительства новых;

• учесть потребность и размеры собственных оборотных

средств предприятия;

• учесть изменение остатка долгосрочной задолженности на

основании потребностей в финансировании существующих дол-

госрочных задолженностей и графиков их погашения.

Расчет денежного потока для каждого года прогнозного пе-

риода проводится одним из следующих основных методов:

• прямым методом, основанным на анализе движения де-

нежных средств по статьям прихода и расхода, т.е. по бухгал-

терским счетам;

• косвенным методом, анализирующим движение денеж-

ных средств по направлениям деятельности, который представ-

лен в табл. 7.2.6.

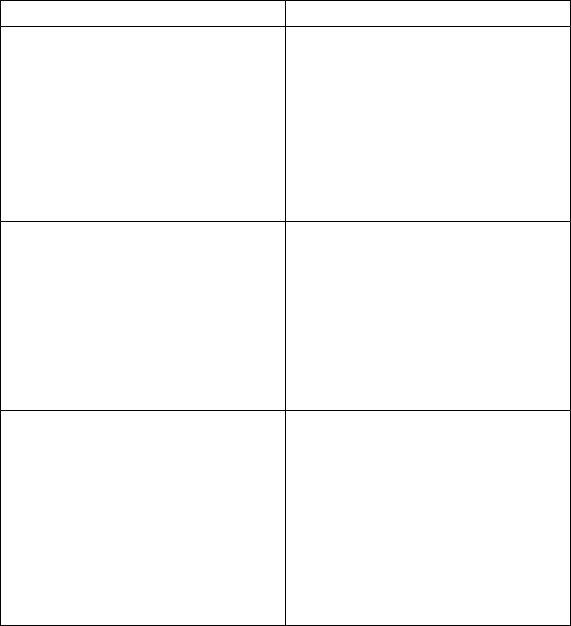

Таблица 7.2.6

Расчет денежного потока косвенным методом

Статья

Примечание

1

... 2

Денежный поток от основной деятельности

Прибыль (за вычетом налогов из

прибыли):

(+) амортизационные фонды вос-

производства основных средств и

нематериальных активов

1

Чистая прибыль равна прибыли от-

четного года за вычетом налогов из

прибыли

Амортизационные фонды прибавля-

ются к сумме чистой прибыли, так

как они не вызывают оттока денеж-

ных средств

617

Окончание табл. 7.2.6

1

2

(—) изменения суммы текущих

активов, в том числе:

дебиторская задолженность

запасы

прочие текущие активы

(+) изменения суммы текущих

обязательств, в том числе:

кредиторская задолженность

прочие текущие обязательства

Увеличение суммы текущих акти-

вов означает, что денежные средства

уменьшаются за счет "заморажива-

ния" в дебиторской задолженности

и запасах

Увеличение текущих обязательств

вызывает увеличение денежных

средств за счет предоставления от-

срочки оплаты от кредиторов, полу-

чения авансов от покупателей

(+) Денежный ноток от иш

(+/-) изменение суммы внеоборот-

ных активов, в том числе:

основные средства

нематериальные активы

незавершенные капитальные вло-

жения

прочие внеоборотные активы

(+) Денежный поток от <j

юстиционной^еятельности

Увеличение суммы долгосрочных

активов означает уменьшение де-

нежных средств за счет инвестиро-

вания в активы долгосрочного ис-

пользования. Реализация внеобо-

ротных активов (основных средств

и др.) увеличивает денежные средства

финансовой деятельности

(+/-) изменение суммы задолжен-

ности:

краткосрочных кредитов и займов

долгосрочных кредитов и займов

(+/—) изменение размеров собствен-

ных средств:

уставного фонда

целевых поступлений

Увеличение (уменьшение) задол-

женности указывает на увеличение

(уменьшение) денежных средств за

счет привлечения (погашения) кре-

дитов

Увеличение собственных источни-

ков за счет размещения дополни-

тельных акций означает увеличение

денежных средств; выкуп акций и

выплата дивидендов приводят к их

уменьшению

Ставки дисконтирования определяются нижеприведенны-

ми методами.

1. Метод средневзвешенной стоимости источников (капита-

ла) — применяется для бездолгового денежного потока. Сред-

невзвешенная стоимость источников (капитала) рассчитывает-

ся как сумма взвешенных ставок отдачи на собственные источ-

ники и заемные (ставка отдачи на заемные средства является

процентной ставкой банка по кредитам), где в качестве удель-

ного веса выступают доли заемных и собственных средств в

структуре источников.

Средневзвешенная стоимость источников (капитала) рас-

считывается по формуле

618

где Si — премия для малых предприятий; S

2

— премия за риск для

отдельного предприятия; С — страновой риск.

Для определения ставки дисконтирования в качестве без-

рисковой может быть принята ставка по вложениям, характе-

ризующаяся наименьшим уровнем риска.

Коэффициент р рассчитывается исходя из амплитуды колеба-

ний общей доходности акций конкретного акционерного общест-

ва по сравнению с общей доходностью фондового рынка в целом.

Данные о нем публикуются в специализированных финансовых

справочниках (например "The Wall Street Journal" и др.).

Показатель общей доходности рынка представляет собой

среднерыночный индекс доходности и рассчитывается на осно-

вании долгосрочного анализа статистических данных.

Расчет рыночной стоимости предприятия в постпрогнозный

период основан на предпосылке о том, что предприятие способ-

но приносить доход и по окончании прогнозного периода.

В зависимости от перспектив развития предприятия в пост-

прогнозный период используют следующие методы расчета его

стоимости:

619

где R — требуемая инвестором ставка дохода (на собственный капи-

тал); Rf — безрисковая ставка дохода; (3 — коэффициент системати-

ческого риска, связанного с макроэкономическими и политическими

процессами, происходящими в стране; R

m

— общая доходность рынка

в целом (среднерыночного портфеля ценных бумаг).

Для оценки закрытого акционерного общества:

где WACC — средневзвешенная стоимость источников (капитала);

Ил — стоимость привлеченных заемных средств; t

c

— ставка налога на

прибыль предприятия; Wj — доля заемных средств в структуре ис-

точников предприятия; k

p

— стоимость привлечения акционерных

источников (привилегированные акции); W

p

— доля привилегирован-

ных акций в структуре источников предприятия; k

s

— стоимость при-

влечения средств акционеров (простые акции); W

s

— доля обыкновен-

ных акций в структуре источников предприятия.

2. Метод оценки капитальных активов — применяется для

денежного потока собственных источников (капитала) и ис-

пользует нижеприведенные формулы для нахождения ставки

дисконтирования.

Для оценки открытого акционерного общества:

• метод накопления активов — может быть использован для

крупного стабильно работающего предприятия, главной харак-

теристикой которого являются значительные (более 50 % ито-

говой суммы баланса) внеоборотные активы;

• метод ликвидационной стоимости — применяется в случае,

если в послепрогнозный период ожидается банкротство пред-

приятия с последующей продажей имеющихся активов. Для

оценки действующего предприятия, приносящего прибыль, ли-

бо стабильно развивающегося данный подход неприменим;

• метод предполагаемой продажи — заключается в пересче-

те денежного потока в показатели стоимости с помощью коэф-

фициентов, полученных из анализа ретроспективных данных

по продажам сопоставимых предприятий;

• модель Гордона — ее суть сводится к тому, что годовой до-

ход послепрогнозного периода капитализируется в показатели

стоимости при помощи коэффициента капитализации, рассчи-

танного как разница между ставкой дисконтирования и долго-

срочными темпами роста денежного потока. При отсутствии

темпов роста коэффициент капитализации будет равен ставке

дисконтирования. Модель Гордона основана на прогнозе полу-

чения стабильных доходов в остаточный период и предполага-

ет, что размеры накопленных за отчетный период амортизаци-

онных фондов и капиталовложений равны.

Расчет конечной стоимости в соответствии с моделью Гордо-

на производится по формуле

где PV — текущая стоимость денежных потоков; Сд. — денежный по-

ток интервала прогноза (за 1 год); п — прогнозный период (выражен-

ный в интервалах прогноза); k — порядковый номер интервала про-

гноза (1 — первый год; 2 — второй год и т.д.).

Рассчитанную стоимость оцениваемого предприятия в пост-

прогнозный период приводят к текущим стоимостным показа-

620

где V(

term)

— стоимость в постпрогнозный период; CF(

(fl

) — денежный

поток за первый год постпрогнозного (остаточного) периода; i — ставка

дисконтирования; g — долгосрочные темпы роста денежного потока.

Текущая стоимость денежных потоков в течение прогнозно-

го периода рассчитывается по формуле дисконтированного де-

нежного потока:

телям по той же ставке дисконтирования, которая применяется

для дисконтирования денежных потоков прогнозного периода.

Предварительное значение рыночной стоимости предприя-

тия, рассчитанное методом дисконтирования денежных пото-

ков, представляет собой сумму двух составляющих:

1) текущей стоимости денежных потоков прогнозного перио-

да;

2) текущего значения рыночной стоимости предприятия в

постпрогнозный период.

После определения предварительного значения рыночной

стоимости предприятия для получения окончательного резуль-

тата необходимо учесть итоговые поправки.

1. Поправка на размер стоимости нефункционирующих ак-

тивов. Она основывается на том, что при оценке предприятия

учитываются активы, которые участвуют в производстве и полу-

чении прибыли. При наличии на момент оценки активов, не за-

нятых непосредственно в производственном процессе, необходи-

мо определить их рыночную стоимость и суммировать ее со стои-

мостью, полученной при дисконтировании денежного потока.

2. Корректировка размера собственных оборотных средств.

В модель дисконтированного денежного потока включается

требуемое значение собственных оборотных средств, применяе-

мое к прогнозному уровню реализации (обычно определяется

по отраслевым нормам). Фактическое значение собственных

оборотных средств, которыми располагает предприятие, может

не совпадать с требуемым. Избыток собственных оборотных

средств должен быть прибавлен, а дефицит — вычтен из пред-

варительной стоимости предприятия.

3. Рассчитываются поправки на ликвидность предприятия.

Метод прямой капитализации заключается в определе-

нии рыночной стоимости оцениваемого предприятия путем де-

ления дохода предприятия на ставку капитализации. Данный

метод применяется для расчета рыночной стоимости предприя-

тий, которые в течение длительного срока будут получать при-

мерно одинаковую прибыль (или темпы ее роста будут постоян-

ными).

Процесс оценки предприятия методом прямой капитализа-

ции включает следующие основные этапы:

• выбор размера дохода, который будет капитализирован;

• анализ финансовой отчетности;

• расчет ставки капитализации;

• определение предварительной стоимости;

• проведение поправок на размер нефункционирующих ак-

тивов;

621