Нехорошева Л.Н. Экономика предприятия

Подождите немного. Документ загружается.

Посвящается заслуженным

экономистам БССР, профессорам

Виктору Семеновичу Маврищеву и

Валентину Ивановичу Выборнову

ПРЕДИСЛОВИЕ

Учебное пособие объединяет более чем 60-летние нара-

ботки коллектива кафедры экономики промышленных

предприятий Белорусского государственного экономиче-

ского университета (ранее — кафедры экономики про-

мышленности Белорусского государственного института

народного хозяйства им. В.В. Куйбышева).

Кафедру экономики промышленных предприятий

БГЭУ отличает не только специализация — подготовка

экономистов-менеджеров для предприятий промышлен-

ности, но и многолетняя история формирования науч-

но-педагогической школы, основу которой заложили за-

служенные экономисты БССР, профессора Виктор Семе-

нович Маврищев и Валентин Иванович Выборнов.

Учебник "Экономика промышленности", написанный

сотрудниками кафедры, возглавляемой B.C. Маврище-

вым, многократно переиздавался, им пользовались и

пользуются в разных странах, так как его отличают стро-

гость, глубина, "прозрачность" изложения материала, до-

ступность для понимания. Но развитие рыночных отно-

шений вносит существенные изменения в методы хозяй-

ствования на всех уровнях управления производством с

целью формирования более эффективных экономических

систем и повышения на этой основе качества жизни насе-

ления, решения социальных, научно-технологических и

экономических проблем. В связи с этим меняются требо-

вания к уровню и качеству знаний специалистов, которые

должны обладать новым типом экономического мышле-

12

ния, уметь количественно и качественно оценивать эконо-

мические процессы, знать методы выявления резервов,

определять затраты, оценивать эффективность производ-

ства, обосновывать решения в области инновационной и

инвестиционной деятельности предприятия, обеспечива-

ющие его конкурентоспособность. Оценка эволюции кон-

цепции эффективности и ее новые формы развития позво-

лили сформировать структуру и содержание нового учеб-

ного пособия. Этому во многом способствовали активные

научные исследования, проводимые кафедрой, ее меж-

дународные научные и учебно-методические связи.

Развитие инновационных процессов и глобализация

также обусловили необходимость формирования качест-

венно новых подходов к подготовке специалистов, кото-

рые предполагают овладение не только новыми знаниями,

но и новыми навыками, позволяющими адекватно реаги-

ровать на происходящие в экономике изменения.

С целью реализации новых подходов для написания от-

дельных глав учебного пособия были привлечены веду-

щие специалисты, известные ученые, имеющие моногра-

фии и научные разработки по данным направлениям. Хо-

рошей апробацией ряда положений, излагаемых автора-

ми в данном учебном пособии, является разработка учеб-

ного пособия "Экономика предприятия" для ссузов, кото-

рое в 2003—2005 гг. было представлено тремя изданиями.

Авторы адресуют особые слова благодарности рецен-

зентам: доктору экономических наук, профессору В.И. Де-

мидову, кафедре теории и практики государственного уп-

равления Академии управления при Президенте Респуб-

лики Беларусь под руководством доктора юридических

наук, профессора С.Н. Князева, кафедре экономики

УО "Витебский государственный технологический уни-

верситет" под руководством кандидата технических наук,

доцента Т.В. Касаевой, кандидату экономических наук,

доценту Н.Н. Козаревой, а также выражает признатель-

ность кандидату экономических наук, доценту А.А. Ках-

ро и кандидату экономических наук, доценту JI.M. Соко-

ловой за неоценимую помощь, оказанную при подготовке

рукописи к изданию.

13

Учебное пособие в основном подготовлено сотрудника-

ми кафедры экономики промышленных предприятий

БГЭУ, а отдельные главы — известными учеными и спе-

циалистами.

Авторами учебного пособия являются:

JI.H. Нехорошева, доктор экономических наук, про-

фессор, заведующий кафедрой экономики промышлен-

ных предприятий Белорусского государственного эконо-

мического университета, руководитель коллектива —

предисловие, раздел I, раздел II (главы 1—5), раздел III

(главы 1—3 — совместно с Э. Хостиловичем, главы 4, 5),

раздел VI (главы 1,2);

Э. Хостилович, Ph.D, ректор университета финансов и

управления (Польша) — раздел III (главы 1—3 — сов-

местно с JI.H. Нехорошевой);

B.Т. Пыко, кандидат экономических наук, доцент —

раздел II (глава 6);

Н.Б. Антонова, кандидат экономических наук, до-

цент, заместитель заведующего кафедрой теории и прак-

тики государственного управления Академии управления

при Президенте Республики Беларусь — раздел II (гла-

ва 7);

Т.Г. Сачук, кандидат экономических наук, доцент —

раздел IV (глава 1), раздел VII (глава 1);

А.Н. Сенъко, кандидат экономических наук, доцент —

раздел IV (глава 2);

НА. Смолъская, кандидат экономических наук, до-

цент — раздел IV (главы 3, 4), раздел V (глава 5);

А.И. Ильин, кандидат экономических наук, профессор,

Е.В. Петриченко, кандидат экономических наук, до-

цент — совместно раздел V (главы 1, 2);

C.В. Шевченко, кандидат экономических наук, доцент

кафедры экономики промышленных предприятий БГЭУ,

директор НИИ труда Министерства труда и социальной

защиты Республики Беларусь" — раздел V (главы 3, 4 —

совместно с А.П. Моровой), раздел VI (глава 6);

А.П. Морова, доктор экономических наук, министр

труда и социальной защиты Республики Беларусь (сен-

тябрь 2001 г. — апрель 2006 г.) — раздел V (главы 3,4 —

совместно с С.В. Шевченко);

14

И.И. Полещук, доктор экономических паук, профес-

сор, заведующий кафедрой логистики и ценовой полити-

ки Белорусского государственного экономического уни-

верситета — раздел V (глава 6);

А.Н. Ковтунелко, доктор экономических наук, глав-

ный редактор журнала "Директор" — раздел VI (глава 3,

параграф 3.1 — совместно с В А. Полежаевым, пара-

граф 3.2);

ВЛ. Полежаев, кандидат экономических наук, препо-

даватель — раздел VI (глава 3, параграф 3.1 — совместно с

А.Н. Ковтуненко);

JI.B. Гринцевич, кандидат экономических паук, доцент

кафедры "Маркетинг" Белорусского национального тех-

нического университета — раздел VI (глава 4, парагра-

фы 4.1—4.5, 4.7, 4.8, глава 5);

М.В. Самойлов, кандидат технических наук, доцент,

заведующий кафедрой технологий важнейших отраслей

промышленности Белорусского государственного эконо-

мического университета — раздел VI (параграф 4.6);

И.В. Щитникова, кандидат экономических наук, до-

цент — раздел VII (глава 2);

О.С. Шимова, доктор экономических наук, профессор,

заведующий кафедрой экономики природопользования

Белорусского государственного экономического универ-

ситета — раздел VII (глава 3).

Мы открыты к поиску новых научных идей и направ-

лений, формированию новых подходов к подготовке высо-

коквалифицированных специалистов, способных активно

участвовать в принятии экономических решений и быть

востребованными в условиях формирования "повой эко-

номики".

Наш адрес: 220070, Минск, Партизанский проспект,

26, УО "Белорусский государственный экономический

университет", кафедра экономики промышленных пред-

приятий, e-mail: kepp@bseu.by

Людмила Нехорошева

15

Раздел I. ВВЕДЕНИЕ В ЭКОНОМИКУ

ПРЕДПРИЯТИЯ

Глава 1. Цель и задачи экономики предприятия

... I . «мг ' V. : • (V -1 ... . о' . ,

При формировании и развитии рыночных отношений пред-

приятие становится важнейшим элементом рыночной системы,

поэтому в современных условиях хозяйствования требуется пе-

реосмысление форм и методов ведения экономики предприятия.

Ключевой задачей предприятия является формирование

способности адекватно реагировать на изменения, которые про-

исходят на рынке под влиянием экономических, технологиче-

ских, социальных, политических факторов. Эти изменения мо-

гут быть связаны с появлением на рынке новых изделий, которые

по неценовым факторам более привлекательны для потребите-

лей, т.е. обладают более высокими техническими, эксплуатаци-

онными, дизайнерскими характеристиками. Рыночная ситуа-

ция может измениться и под влиянием появления на рынке ана-

логичных изделий, предпочтительных для потребителя по це-

новым факторам, т.е. имеющих более низкую цену. Изменение

вкусов и поведения потребителей может привести к потере ин-

тереса к продукции, производимой предприятием, в связи с по-

явлением абсолютно новых потребностей. Положение предпри-

ятия может измениться под влиянием роста спроса на отдель-

ные виды продукции, структурных сдвигов на сырьевом рынке,

методов государственного регулирования экономики, экологи-

ческих кризисов, изменения политической ситуации и т.д.

Таким образом, экономика предприятия, с одной стороны,

должна адаптироваться к происходящим изменениям, чтобы

выжить, быть конкурентоспособной, приносить доход. С дру-

гой стороны, предприятие является основным звеном рыноч-

ной экономики не только потому, что производит продукцию,

удовлетворяющую запросам потребителей, но и потому, что

создает новые рабочие места, обеспечивает занятость населе-

ния, формирует условия для производительного труда, исполь-

16

зования прогрессивных технологий, в определенной мере влия-

ет на качество жизни.

Экономика предприятия определяет экспорт страны, ее поло-

жение на мировом рынке, способность к эквивалентному между-

народному экономическому обмену в условиях глобализации.

Следовательно, экономика предприятия — достаточно

сложный и многогранный феномен, который не имеет единого

толкования, поэтому будем исходить из положения, что эконо-

мика предприятия является:

• основным звеном развития рыночного хозяйства;

• сферой деятельности, направленной на удовлетворение

растущих потребностей;

• наукой, изучающей систему экономических отношений

по поводу эффективного использования ресурсов, распределе-

ния результатов производства, обоснования логики поведения

предприятия в рыночных условиях.

Как наука экономика предприятия тесно связана с экономи-

ческой теорией, менеджментом, маркетингом, статистикой,

экономико-математическими методами управления и т.д.

В ряде случаев экономику предприятия трактуют как нату-

рально-вещественный состав всех его элементов, накопленных

за определенный период времени со дня создания предприятия,

и стоимостную оценку всех его основных и оборотных средств,

готовой продукции, денежных средств, находящихся на бан-

ковских счетах, ценных бумаг, объектов интеллектуальной

собственности, доходов (прибыли), полученных в результате

реализации продукции и оказания услуг, имущественных и

других прав.

Сложность изучения дисциплины "Экономика предприя-

тия" заключается и в том, что происходит достаточно быстрое

развитие экономических процессов, изменение форм и методов

хозяйствования. Основной термин — "предприятие". В настоя-

щее время получает распространение термин "организация",

который применяется как в тех случаях, когда целью является

получение прибыли (коммерческие организации), так и при ре-

шении социальных и других задач, не связанных с получением

прибыли (некоммерческие). Широкое распространение полу-

чил термин "фирма", который часто трактуется как "предприя-

тие", что вызывает необходимость изучения эволюции пред-

приятия и происходящих институционных изменений.

Следовательно, цель изучения экономики предприятия —

сформировать целостное представление об экономике предпри-

ятия, выработать умение обосновывать экономические реше-

ния, выбирать правильные стратегию и тактику поведения

предприятия в нчмфтшттГци^Т^ грппг

17

Задачи изучения дисциплины:

• изучение особенностей функционирования предприятий

различных хозяйственно-правовых форм в динамически изме-

няющейся рыночной среде;

• выработка и закрепление навыков проведения комплекс-

ных экономических расчетов;

• выработка умений определения и обоснования выбора

экономически целесообразной стратегии и тактики хозяйствен-

ной деятельности предприятия;

• системное изучение экономического инструментария

оценки уровня экономической эффективности деятельности

предприятия, способов максимизации прибыли, минимизации

убытков, обеспечения конкурентоспособности продукции;

• освоение методов прогнозирования развития экономиче-

ских процессов и выработки стратегии развития предприятия.

Таким образом, данная дисциплина позволяет получить дос-

таточно глубокое и системное представление об экономике

предприятия, методах обоснования управленческих решений

по вопросам эффективного использования ресурсов, необходи-

мых для развития предприятия, его успешного функциониро-

вания в рыночных условиях, адаптации к влиянию качествен-

но новых факторов.

Глава 2. Эволюция концептуальных подходов

к оценке эффективности

Проблема эффективности является центральной как в эко-

номике в целом, так и в экономике предприятия (организации).

Эволюция концептуальных подходов к оценке эффективности

определяет: во-первых, развитие экономики предприятия как

науки, во-вторых, методы оценки и обоснования принятия уп-

равленческих решений на практике, в-третьих, логику изложе-

ния и структуру учебного пособия "Экономика предприятия".

Рассмотрим эволюцию концептуальных подходов к оценке

эффективности.

2.1. Экономическая эффективность производства

Оценка эффективности производства является одним из

важнейших условий, определяющих обоснованность управлен-

ческих решений. В теоретическом и практическом планах

оценка экономической эффективности производства привлекла

к себе внимание ученых и практиков как основное звено еще на

начальном этапе развития экономики предприятия. Так, про-

изводственное предприятие рассматривалось как система, "на

входе" которой находятся ресурсы, а "на выходе" — конкрет-

ные виды продукции, удовлетворяющие запросы потребителей

(рис. 1.2.1).

Рис. 1.2.1. Производственный процесс на предприятии

(кибернетический подход)

В процессе производства ресурсы "на входе" (input) преобра-

зовываются в готовую продукцию (результат) на выходе (out-

put). При рассмотрении производства как процесса трансфор-

мации факторов производства (ресурсов, затрат) в конечную

продукцию (результат) основной задачей функционирования

предприятия являлось повышение эффективности производ-

ства, т.е. максимально эффективное использование затрат при

получении готовой продукции, услуг (результата).

При оценке экономической эффективности производства ис-

пользовался ресурсный подход, который был глубоко изучен и

изложен в ряде учебников, в том числе изданных под редак-

цией профессоров B.C. Маврищева и В.И. Выборнова.

Экономическая эффективность производства в общем

виде означает результативность производственного процесса,

т.е. соотношение между результатами, достигнутыми в процес-

се производства, и затратами живого и овеществленного труда.

Уровень экономической эффективности определяется путем

сопоставления двух величин: экономического эффекта или ре-

зультата и размера производственных затрат или ресурсов, т.е.

показатели экономической эффективности производства рас-

считываются как отношение экономического эффекта к затра-

там или ресурсам (эффект/затраты) или как отношение затрат

и ресурсов к экономическому эффекту или результату (затра-

ты/эффект). Показатели экономической эффективности про-

изводства дают представление о том, ценой каких затрат дости-

гается экономический эффект.

Экономический эффект, результат, затраты и ресурсы высту-

пают в различных формах. Их анализ и классификация позволя-

ют конкретизировать сущность эффективности производства.

Сложный характер экономики, ее многофакторность и мно-

гообразие связей обусловливают необходимость использования

при измерении экономического эффекта системы показателей.

В зависимости от уровня экономики (национальная экономика,

отрасль национальной экономики, отрасль промышленности,

предприятие), целей планирования и анализа эффективности

различных направлений развития производства (научно-техно-

логическое развитие, формы организации производства, формы

воспроизводства производственных фондов и др.) применяются

различные показатели. Экономический эффект могут выра-

жать такие показатели, как размер валового внутреннего про-

дукта, национального дохода, реализуемой продукции, прибы-

ли, экономии трудовых и материальных затрат, снижения се-

бестоимости продукции, транспортных расходов и др.

Одни из этих показателей являются количественными,

объемными, характеризующими размеры производства (объем

выпускаемой и реализуемой продукции), другие — качествен-

ными показателями, свидетельствующими о конечных резуль-

татах производства, качестве хозяйственной деятельности в

масштабе национальной экономики, отрасли, предприятия (на-

циональный доход, прибыль, экономия от снижения себестои-

мости и др.). Первая группа показателей применяется для опре-

деления уровня эффективности отдельных видов затрат и ре-

сурсов (трудоемкость, материалоемкость, фондоемкость и ка-

питалоемкость производства продукции), вторая — для исчис-

ления обобщающих показателей эффективности (коэффици-

ент эффективности, рентабельность и др.).

При определении экономического эффекта также использу-

ются натуральные технико-экономические показатели: сниже-

ние трудоемкости производства продукции, сокращение расхо-

дов сырья, материалов, топлива, электроэнергии на единицу

продукции, уменьшение массы изделий, сокращение времени

строительства и освоения новых предприятий, повышение на-

дежности и долговечности изделий и т.д.

Затраты и ресурсы отличаются по своей экономической при-

роде. Затраты прежде всего классифицируют по экономиче-

ским элементам: затраты живого труда и затраты овеществлен-

ного труда (предметов и средств труда).

При определении экономической эффективности различают

текущие и единовременные, т.е. разовые, затраты. Текущие

затраты производятся постоянно в течение года и характери-

зуют издержки производства (себестоимость продукции). Они

включают расходы на заработную плату, сырье и материалы,

20

топливо и энергию, амортизацию основных производственных

фондов. Текущие затраты представляют собой затраты живого

труда и потребленных в точение года средств производства.

В отличие от текущих затрат, единовременные затраты — это

авансируемые средства на создание основных и прирост оборот-

ных фондов в форме капитальных вложений. Капитальные вло-

жения на создание основных фондов, новую технику произво-

дятся единовременно до начала ввода их в эксплуатацию. Эко-

номический же эффект после ввода в действие новых средств

производства получается постоянно, в течение всего периода их

эксплуатации.

К единовременным затратам относятся и всевозрастающие

затраты на научно-исследовательские работы, проектно-кон-

структорские разработки и освоение новой продукции. В пери-

од создания новых основных фондов, новой техники единовре-

менные затраты на относительно длительный период изымают-

ся из оборота и за это время не дают полезного эффекта.

В результате единовременных затрат создаются производ-

ственные фонды, новая техника, которые выступают в форме

накопленных, применяемых производственных ресурсов.

К ним относятся основные производственные фонды в виде ис-

пользуемых средств труда, оборотные фонды в виде запасов

сырья, материалов, топлива на складах промышленных пред-

приятий.

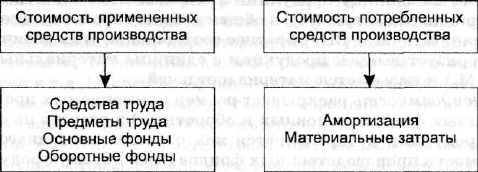

Из различий между категориями применяемых и потребля-

емых производственных ресурсов вытекает, что в образовании

стоимости продукции участвует лишь часть средств производ-

ства, соответствующая размерам их производственного потреб-

ления (износ основных фондов, потребляемая часть оборотных

фондов). Содержание этих ресурсов и характер их потребления

показаны на рис. 1.2.2.

Рис. 1.2.2. Вещественное и экономическое содержание ресурсов

и характер их потребления

21