Нехорошева Л.Н. Экономика предприятия

Подождите немного. Документ загружается.

Метод корректировки калькуляции конструктивно по-

добного объекта может быть применен в том случае, если

оценщик получает в распоряжение калькуляцию на объект, ко-

торый конструктивно подобен оцениваемому. Это могут быть

машины, которые похожи на оцениваемый объект внешне и

также конструктивно исполнены, но отличаются от оценивае-

мого объекта большими или меньшими размерами (в пределах

примерно до 20 %). Обычно они принадлежат к одному пара-

метрическому ряду или семейству.

Вначале калькуляцию на подобный объект подвергают ак-

туализации по описанному выше методу и получают затраты,

соответствующие современному уровню цен. Далее рассчитыва-

ют параметрические индексы, с помощью которых выполняют

пересчет затрат. Обычно достаточно иметь два параметриче-

ских индекса: для материальных и трудовых затрат.

Расчет себестоимости объекта по укрупненным норма-

тивам выполняют в том случае, когда имеется доступ к про-

изводственной информации предприятия-изготовителя.

Для укрупненных расчетов нужна информация из сферы

производства продукции, похожей на оцениваемый объект по

технологии изготовления, организации производства, матери-

альному составу. При этом не надо подбирать функциональные

и конструктивные аналоги. Например, ткацкий станок, упако-

вочная машина и сверлильный станок — разные изделия в

смысле их назначения и конструкции. Но состав материалов,

из которых они сделаны, технология и оборудование, на кото-

ром их изготовляют, некоторые стандартные комплектующие

изделия у них почти одинаковы. Вполне возможно их изготов-

ление на одном машиностроительном заводе.

Существование технологической общности у многих разно-

типных машин и оборудования открывает возможность оцени-

вать их себестоимость по единой методике и единым укрупнен-

ным нормативам производственных затрат.

Укрупненное определение сметной стоимости выполняется

по статьям: материалы, комплектующие изделия, заработная

плата и косвенные расходы. При этом с помощью соответствую-

щих нормативов материальные затраты определяют по массе

конструкции, трудовые затраты — по конструктивно-техноло-

гической сложности, затраты на комплектующие изделия — по

степени автоматизации управления машиной.

Для применения методики укрупненных расчетов себестои-

мости машин и оборудования необходимо накапливать и систе-

матизировать данные из сферы производства, разработать и

систематически обновлять стоимостные нормативы.

602

где С

ост

— остаточная стоимость; С

перв

(

вост

) — первоначальная (восста-

новительная) стоимость; Ам — накопленные амортизационные отчис-

ления.

При использовании затратного метода существуют два вида

оценки нематериальных активов — по первоначальной и оста-

точной стоимости. Первоначальная стоимость нематериальных

активов изменению не подлежит. Для оценки нематериальных

активов по первоначальной стоимости их подразделяют на

группы.

1. Права на объекты интеллектуальной и промышленной

собственности. Они представляют собой документально под-

твержденное, полученное и оформленное в соответствии с зако-

нодательством разрешение на владение, распоряжение и поль-

зование объектами интеллектуальной и промышленной соб-

ственности (патенты, права на приобретенные на правах соб-

ственности и созданные ноу-хау, изобретения, программные

продукты и т.д.) и состоят:

• из результатов интеллектуальной деятельности (изобрете-

ния, полезные модели, промышленные образцы, селекционные

достижения, нераскрытая информация, в том числе секреты

производства и др.);

• получаемых прав и привилегий на использование объек-

тов интеллектуальной собственности;

603

При использовании метода поэлементного расчета для

оценки машин и оборудования выполняются следующие этапы

оценочных работ.

1. Составляется перечень комплектующих узлов и агрегатов

оцениваемого объекта, собирается ценовая информация по ком-

плектующим.

2. Определяется полная себестоимость объекта оценки по

формуле

где С

п

— полная себестоимость оцениваемого объекта; Ц

к

— стои-

мость комплектующего узла или агрегата; З

иаг

— собственные затра-

ты изготовителя (стоимость сборки); п — количество комплектую-

щих.

3. Рассчитывается восстановительная стоимость оценивае-

мого объекта.

Согласно методу остаточной стоимости, рыночная стои-

мость машин и оборудования определяется по формуле

• прав на использование и распоряжение природными ре-

сурсами, имуществом, программным обеспечением;

• прав на возможность осуществления видов деятельности и

отдельных операций, подтвержденных лицензиями, сертифи-

катами или договорами (лицензионные и иные договоры объек-

тами нематериальных активов не являются).

2. Организационные расходы предприятия. Они формиру-

ются из расходов, связанных с образованием юридического ли-

ца, включая расходы, признанные в соответствии с учредитель-

ными документами вкладом участников (учредителей) в устав-

ный фонд (капитал) предприятия.

3. Стоимость деловой репутации (гудвилл) определяется как

превышение покупной цены приватизированного имущества

предприятия над его оценочной начальной стоимостью. К дан-

ному виду нематериальных активов относятся товарные знаки,

торговые марки, знаки обслуживания, фирменное наименова-

ние и т.д.

Фактические затраты на приобретение нематериальных ак-

тивов слагаются из сумм, уплачиваемых в соответствии с дого-

вором поставщику (продавцу), организациям за информацион-

ные и консультационные услуги, связанные с приобретением и

оценкой нематериальных активов, суммы вознаграждения, уп-

лачиваемой посреднической организации, через которую при-

обретен объект нематериальных активов; таможенных пош-

лин, регистрационных сборов, государственных пошлин и дру-

гих аналогичных платежей, произведенных в связи с приобре-

тением (получением) прав на объект нематериальных активов,

и иных затрат, непосредственно связанных с приобретением не-

материальных активов.

Первоначальная стоимость нематериальных активов, соз-

данных самой организацией, определяется из суммы фактиче-

ских расходов на их создание, изготовление (израсходованные

материальные ресурсы, оплата труда, услуги сторонних орга-

низаций, патентные пошлины, связанные с получением патен-

тов, свидетельств, и др.).

Первоначальная стоимость программного обеспечения

включает расходы на его закупку или затраты на его создание

самим предприятием.

Первоначальной стоимостью нематериальных активов, вне-

сенных в счет вклада в уставный фонд (капитал) предприятия,

признается их денежная оценка, согласованная с учредителями.

Расходы на проведение экспертизы достоверности оценки

нематериальных активов, вносимых в уставный фонд (капи-

тал), подтвержденные актом проведения экспертизы, относят-

ся к организационным расходам предприятия.

604

Первоначальной стоимостью нематериальных активов, по-

лученных по договору дарения и в иных случаях безвозмездно-

го получения, признается их рыночная стоимость на дату опри-

ходования, указанная в акте на приемку-передачу нематери-

альных активов, определяемая:

• по балансовой стоимости нематериальных активов;

• стоимости, определенной экспертным путем и подтверж-

денной справочными документами.

Первоначальной стоимостью нематериальных активов, при-

обретенных по обменным договорам, которые предусматривают

исполнение обязательств не денежной формы оплаты, признает-

ся стоимость имущества или имущественных прав, переданных

или подлежащих передаче организацией по взаимообмену.

Затраты, направленные на восстановление или поддержание

в первоначальном состоянии потребительских свойств нематери-

альных активов (требуемое качество, стандартные требования,

воссоздание первоначальных функций для целей производства

или управления), включаются в расходы организации.

Стоимость нематериальных активов погашается посред-

ством начисления амортизации. Амортизация нематериальных

активов начисляется исходя из амортизируемой стоимости

объектов, установленного срока полезного использования или

нормативного срока службы (по объектам, неиспользуемым в

предпринимательской деятельности) и выбранного способа на-

числения амортизации (линейный, нелинейный (метод суммы

чисел, метод уменьшенного остатка), производительный).

Начисление амортизации нематериальных активов начина-

ется с первого числа месяца, следующего за месяцем принятия

их к бухгалтерскому учету, и начисляется до полного погаше-

ния стоимости этих активов либо списания их с бухгалтерского

учета в связи с выбытием. Нормы амортизационных отчисле-

ний нематериальных активов рассчитываются в соответствии

со сроком полезного использования. Срок полезного использо-

вания устанавливается исходя из паспортных или иных дан-

ных по объекту нематериальных активов комиссией предприя-

тия. При невозможности определения нормативного срока

службы нормы амортизационных отчислений устанавливаются

по решению комиссии: на срок до двадцати лет, но не более сро-

ка деятельности организации (по средствам индивидуализации

участников гражданского оборота, товаров, услуг (наименова-

ния, товарные знаки), объектам промышленной собственности:

изобретениям, полезным моделям, промышленным образцам,

секретам производства (ноу-хау), другим объектам интеллекту-

альной собственности, на которые распространяется право про-

605

мышленной собственности); на срок до десяти лет — по другим

нематериальным активам (но не более срока деятельности орга-

низации):

Остаточная стоимость амортизируемых нематериальных активов =

= Первоначальная стоимость амортизируемых нематериальных

активов - Накопленные амортизационные отчисления.

Расходы будущих периодов оцениваются по номинальной

стоимости, если есть надежда получить от них какой-либо доход.

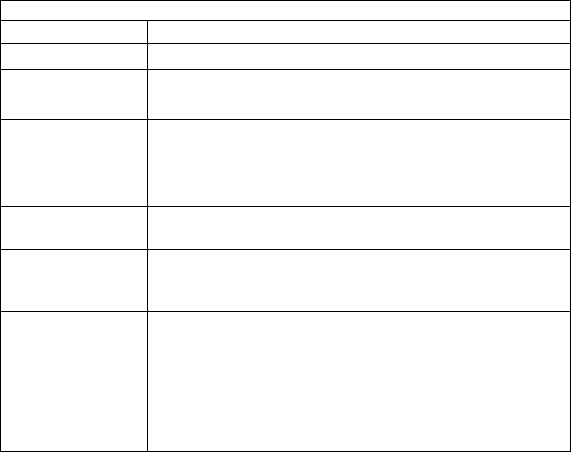

Методы оценки материально-производственных запасов

приведены в табл. 7.2.4.

Таблица 7.2.4

Методы оценки материально-производственных запасов

Метод

Сущность метода

Средней цены

Определяется за месяц

Скользящей цены

ФИФО (FIFO)

Определяется после каждого поступления

Определяется по стоимости первого поступления

ЛИФО (LIFO)

НИФО (NIFO)

Определяется по стоимости последнего поступления

Определяется по ценам восстановления, т.е. по ценам

ближайшего поступления (если уже есть договор на

поставку с измененными ценами)

ХИФО (HIF0) Определяется наиболее дорогостоящая стоимость для

первого (ближайшего) списания

КИФО (KIF0)

Определяется к списанию в первую очередь по поступ-

лению от своих предприятий (концерна, дочерних

предприятий)

БС (BS) Определяется раздельно, в том числе:

а) минимально необходимое количество для производ-

ства, которое практически не выбывает, а постоянно

находится в переработке — оценивается по цене самой

первой покупки;

б) остальная часть расхода оценивается по методу

ФИФО (FIFO)

Оценка материально-производственных запасов по методу

средневзвешенной (средней) себестоимости определяется по

формуле

Ц = (К

н

- Ц,! + К

п

- Ц

2

- К

к

- Ц

3

) / К

р

,

где Ц — среднеарифметическая цена данного материала; К

н

, К

п

, К

к

—

количество материалов, поступивших на начало периода, и остатка на

конец периода соответственно; Ц), Цг, Цз — рыночная цена на мате-

риалы на начало периода, поступившие в течение отчетного периода,

и на конец периода соответственно; К

р

— количество израсходованно-

го за отчетный период материала.

606

Непригодные и устаревшие материально-производственные

запасы списываются.

Оценка готовой продукции предприятия и товаров отгру-

женных производится по фактической себестоимости.

Если предприятие имеет долгосрочные и краткосрочные фи-

нансовые вложения, то они оцениваются с учетом текущего

курса ценных бумаг на фондовом рынке.

2.4. Сравнительный (рыночный) подход к оценке

предприятия

Сравнительный (рыночный) подход к оценке предприятия

основывается на следующем принципе: сходные объекты иму-

щества предприятия должны быть проданы по схожим ценам.

Сравнительный подход используется при оценке рыночной

стоимости предприятия исходя из данных о недавно совершен-

ных сделках с аналогичными объектами. Этот подход базирует-

ся на принципе замещения, согласно которому рациональный

инвестор не заплатит за оцениваемый объект больше, чем стои-

мость доступного к покупке аналогичного объекта, обладающе-

го такой же полезностью. Поэтому цены продажи аналогичных

объектов служат исходной информацией для расчета стоимости

данного объекта.

Подобный подход к оценке предприятия выглядит достаточ-

но простым, однако его использование в практической деятель-

ности связано со множеством трудностей и условностей. Это

обусловлено тем, что не существует двух абсолютно одинако-

вых объектов имущества. При оценке предприятия в обязатель-

ном порядке должны быть учтены:

• права собственности;

• условия финансирования сделки;

• условия продажи объекта;

• состояние рынка продукции, товаров, работ, услуг, кото-

рые производит предприятие;

. местоположение предприятия;

• физические характеристики;

• экономические характеристики;

• особенности существующего и будущего использования

имущества предприятия.

Расчеты методами, использующими сравнительный подход,

осуществляются по нижеприведенным этапам.

Этап 1. Изучение соответствующего рынка и сбор инфор-

мации о недавно проведенных сделках с аналогичными объек-

тами. Точность расчетов в значительной мере зависит от коли-

607

чества и качества собранной информации. Когда информации

достаточно, необходимо убедиться, что проданные предприя-

тия действительно сопоставимы с оцениваемым по своим функ-

циям и параметрам.

Э т а п 2. Проверка информации. Необходимо убедиться пре-

жде всего в том, что цены не искажены какими-либо чрезвы-

чайными обстоятельствами, сопутствовавшими состоявшимся

сделкам. Проверяется также достоверность информации о дате

сделки, физических и других характеристиках аналогичных

предприятий.

Этап 3. Сравнение оцениваемого объекта с каждым из ана-

логичных и выявление отличий по дате продажи, потребитель-

ским характеристикам, местоположению, исполнению, нали-

чию дополнительных элементов и т.д. Все различия должны

быть зафиксированы и учтены.

Этап 4. Расчет стоимости предприятия путем корректи-

ровки цен на аналогичные объекты. В той мере, в какой оцени-

ваемый объект отличается от аналогичного, в цену последнего

вносят поправки, чтобы определить, по какой цене могло быть

продано предприятие, если бы обладало теми же характеристи-

ками, что и оцениваемое.

Рассмотрим более подробно основные методы оценки всего

имущественного комплекса предприятия сравнительным подхо-

дом: метод отраслевых соотношений и метод рынка капиталов.

Метод отраслевых соотношений базируется на анализе

статистического материала по фактическим продажам пред-

приятий различных отраслей. Этот метод используется в основ-

ном для установления примерной, ориентировочной стоимости

имущественного комплекса предприятия. Так, например, опыт

западных оценочных организаций свидетельствует о том, что:

• предприятия розничной торговли продаются за 0,75—1,5

от суммы (чистый доход + оборудование + запасы);

• машиностроительные предприятия продаются за 1,5—2,5

от суммы (чистый доход + запасы производственно-материаль-

ных ресурсов);

• бухгалтерские фирмы продаются за 0,5 от годовой вы-

ручки.

"Золотое правило" оценки предприятий для некоторых от-

раслей говорит: покупатель не заплатит за предприятие более

4-кратной среднегодовой прибыли до налогообложения.

Метод отраслевых соотношений пока не получил достаточ-

ного распространения в оценочной отечественной практике в

связи с отсутствием необходимой информации, требующей дли-

тельного периода наблюдения.

608

Метод рынка капитала основан на рыночных ценах иму-

щественных комплексов предприятий, сходных с оцениваемым

предприятием. Инвестор может инвестировать либо в сходную

компанию, либо в оцениваемую. Поэтому данные о сопостави-

мых предприятиях при использовании соответствующих кор-

ректировок могут послужить ориентирами для определения

стоимости оцениваемого предприятия. Преимущество данного

метода заключается в использовании фактической информа-

ции, а не прогнозных данных, которые имеют известную неоп-

ределенность. Для реализации этого метода необходима досто-

верная и детальная финансовая и рыночная информация по

группе сопоставимых предприятий. Механизм реализации ме-

тода рынка капиталов следующий:

• выбор оценщиком предприятий-аналогов;

• финансовый анализ и сопоставление данных деятельности

предприятия;

. выбор и вычисление оценочных мультипликаторов;

• применение мультипликаторов к оцениваемому предпри-

ятию;

• внесение поправок к итоговой стоимости предприятия.

При выборе предприятий-аналогов необходимо учитывать

следующие критерии сопоставимости:

• отраслевое сходство, в том числе уровень диверсификации

производства, характер взаимозаменяемости производимых

продуктов (сходное время для перехода на новый вид продук-

ции) и зависимость от одних и тех же экономических факторов;

• размер предприятия — сравнительные оценки должны

включать такие параметры, как объем реализованной продук-

ции и услуг, сумма прибыли, число филиалов и др.;

• факторы, обеспечивающие прибыль;

• перспективы роста — сопоставимость фаз экономического

развития оцениваемого предприятия и предприятий-аналогов.

Для этого анализируется общий уровень инфляции, перспекти-

ва роста отрасли в целом, индивидуальные возможности разви-

тия конкретного предприятия в рамках отрасли, конкурентные

преимущества и недостатки оцениваемого предприятия по

сравнению с предприятиями-аналогами;

• финансовый риск;

• качество управления — анализ проводится на основании

данных отчетной документации, возрастного состава, уровня

образования, стажа работы по специальности и заработной пла-

ты персонала предприятия.

Перечень указанных критериев отбора предприятий-анало-

гов не является исчерпывающим и может быть дополнен други-

ми факторами по обоснованию оценщика.

20 Зак. 2737 6 09

По результатам анализа критериев делается один из следую-

щих выводов:

• предприятие-аналог сопоставимо с оцениваемым пред-

приятием по ряду характеристик и может быть использовано

для расчета ценовых мультипликаторов;

• предприятие-аналог недостаточно сопоставимо с оцени-

ваемым предприятием и не может быть использовано в процес-

се оценки.

Для определения финансовой базы и дальнейшего расчета

ценовых мультипликаторов проводится анализ финансовой

деятельности предприятий-аналогов.

Расчет ценового мультипликатора производится в следую-

щем порядке:

1) по данным фондового рынка определяется цена акции по

всем предприятиям-аналогам (числитель);

2) вычисляется финансовая база либо за определенный пе-

риод, либо по состоянию на дату оценки (знаменатель).

Цена акции берется на последнюю дату, предшествующую

дате оценки, либо она представляет собой среднее значение

между максимальным и минимальным размерами цены за по-

следний месяц.

В качестве финансовой базы должен выступать показатель

финансовых результатов либо за последний отчетный год, либо

за последние 12 месяцев, либо средняя величина за несколько

лет, предшествующих дате оценки.

В случае, если в качестве предприятия-аналога выступает

зарубежное предприятие, то перед расчетом ценового мульти-

пликатора показатели следует привести к единой системе рас-

чета и одинаковой денежной единице.

Для оценки предприятия используются следующие ценовые

мультипликаторы:

• цена предприятия делится на прибыль. В качестве финан-

совой базы для данного ценового мультипликатора использует-

ся любой показатель прибыли, который может быть рассчитан

в процессе ее распределения, в том числе показатель чистой

прибыли. В качестве базы для расчета ценового мультиплика-

тора может использоваться среднегодовая сумма прибыли, ис-

численная за последние пять лет. В зависимости от имеющейся

информации оценочный период может увеличиваться или

уменьшаться;

• цена предприятия делится на денежный поток;

• цена предприятия делится на дивидендные выплаты. Дан-

ный ценовой мультипликатор рассчитывается как на базе фак-

тически выплаченных дивидендов, так и на основании потен-

610

циальных дивидендных выплат. Сумма дивидендов должна

быть рассчитана по годовой процентной ставке, даже если ди-

виденды выплачиваются ежеквартально. При проведении

оценки контрольного пакета акций следует ориентироваться на

потенциальные дивиденды, так как инвестор получает право

определения дивидендной политики. При проведении оценки

неконтрольного пакета акций следует ориентироваться на фак-

тически выплачиваемые дивиденды, поскольку инвестор не

сможет реально влиять на их увеличение даже при наличии

достаточного роста прибыли. В целом данный ценовой муль-

типликатор целесообразно использовать, если дивиденды вы-

плачиваются достаточно стабильно как в предприятиях-анало-

гах, так и в оцениваемом предприятии, либо способность пред-

приятия платить дивиденды может быть спрогнозирована;

. цена предприятия делится на выручку от реализации.

При применении данного ценового мультипликатора необходи-

мо учитывать структуру источников оцениваемого предприя-

тия и предприятий-аналогов. Если структура источников су-

щественно отличается, то ценовой мультипликатор может быть

определен по отношению к размеру инвестированного капитала;

. цена предприятия делится на физические характеристи-

ки предприятия. В случае его расчета цена сопоставляется не со

стоимостными, а с натуральными показателями, которые мо-

гут отражать физический объем производства, размер про-

изводственных площадей, количество установленного оборудо-

вания, а также любую другую единицу мощности;

• цена предприятия делится на балансовую стоимость акти-

вов. В качестве финансовой базы для расчета данного ценового

мультипликатора используется балансовая стоимость предприя-

тий-аналогов на дату оценки либо на последнюю отчетную дату.

Этот мультипликатор оптимально применять при необходимос-

ти быстрой реализации крупного пакета акций предприятия.

За финансовую основу можно брать как балансовые отчеты

предприятий, так и ориентировочный размер чистых активов,

полученный при оценке рыночным способом.

При использовании мультипликаторов в оценочной практи-

ке применяют нижеприведенные правила.

1. Выбранные мультипликаторы необходимо применять

так, чтобы это соответствовало способу расчета показателей вы-

ручки, чистой прибыли, прибыли до налогообложения, соб-

ственного капитала, чистого денежного потока по оцениваемо-

му предприятию и по предприятиям-аналогам.

2. Мультипликаторы по аналогичным предприятиям долж-

ны иметь минимальный разброс величин.

611