Нехорошева Л.Н. Экономика предприятия

Подождите немного. Документ загружается.

Таблица 4.2.4

Факторы, влияющие на физический износ основных фондов

Физический износ ускоряется под воздействием высокой

температуры, влажности, давления, агрессивных сред. Физи-

ческий износ основных фондов основного вида деятельности на-

ходится в прямой зависимости от особенностей технологиче-

ского процесса и условий, где они используются: нагрузки, ка-

чества ухода, уровня организации производства, квалифика-

ции рабочих и других факторов. В целом зависимость износа от

указанных факторов носит сложный, неоднозначный характер.

Однако часто на практике для упрощения расчетов данную за-

висимость принимают как линейную.

Износ основных фондов может быть определен мерой сбли-

жения сроков фактической их службы и полезного использова-

ния, показателями уменьшения стоимости средств труда и

уровнем возмещения их стоимости. Соответственно, для оцен-

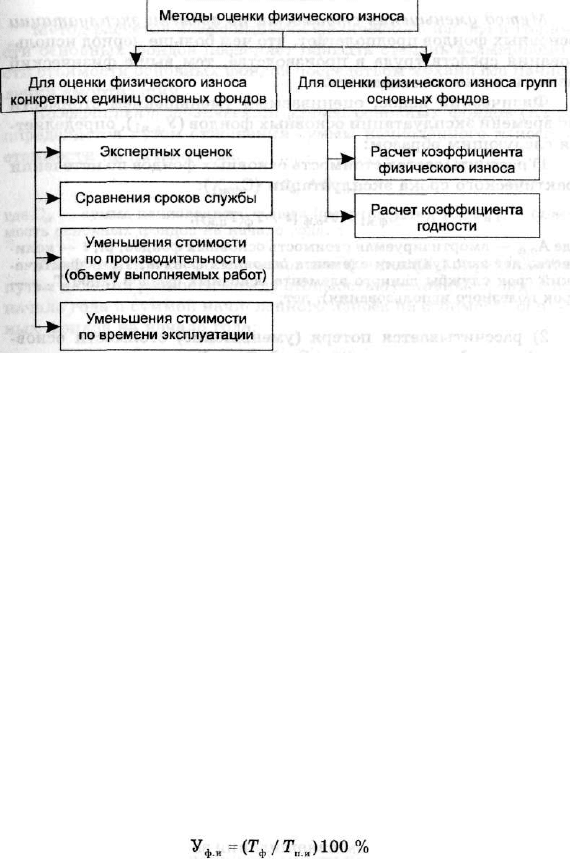

ки физического износа основных фондов применяются различ-

ные методы: экспертных оценок, сравнения сроков службы,

уменьшения стоимости по времени эксплуатации, уменьшения

стоимости по производительности (объему выполняемых работ)

и расчета коэффициентов физического износа и годности основ-

ных фондов. Причем область применения данных методов раз-

лична: одни из них используются для определения физического

износа конкретных единиц основных фондов, а другие позволя-

ют оценивать физический износ по основным фондам основного

вида деятельности в целом либо по их группам (рис. 4.2.2).

172

Факторы

Обусловленные каче-

ством средств труда

Определяемые произ-

водственными условиями

Природные

(объективные)

Надежность средств

труда

Хранение (температурный ре-

жим, агрессивность среды)

Изменение влаж-

ности

Технологичность

Устойчивость к кор-

розии основных де-

талей и узлов и др.

Эксплуатация — степень на-

грузки, уровень квалифика-

ции рабочих, соответствие тех-

ническим требованиям исполь-

зования машин и др.

Колебания атмо-

сферного давления

Геомагнитные воз-

мущения

Организация и проведение ре-

монтных работ — обоснован-

ность сроков ремонта, качество

ремонта и др.

Температура возду-

ха и ее колебания

Рис. 4.2.2. Дифференцированные методы оценки физического износа

Экспертный метод основан на обследовании специалиста-

ми-экспертами фактического технического состояния объек-

тов, определении размера износа отдельных частей (узлов, аг-

регатов, сборочных единиц) и исчислении средневзвешенной

оценки результатов экспертизы объекта.

Метод сравнения сроков службы предусматривает расчет

соотношения фактического срока службы либо времени эк-

сплуатации и срока полезного использования основных фондов

основного вида деятельности. Срок полезного использования

представляет собой ожидаемое или расчетное время, в течение

которого основные фонды основного вида деятельности будут

приносить экономическую выгоду (доход). В соответствии с

действующим законодательством Республики Беларусь он оп-

ределяется предприятием самостоятельно, но в пределах уста-

новленного диапазона срока полезного использования, приня-

того для конкретной группы основных фондов основного вида

деятельности.

Для оценки физического износа элементов основных фондов

(Уф .и)

по

методу сравнения сроков службы наиболее часто ис-

пользуется формула

где Тф — фактический срок службы, лет; Т

пи

— срок полезного ис

пользования, лет.

где Л

0

ф — амортизируемая стоимость основных фондов, р.; £ — коли-

чество лет эксплуатации элемента основных фондов; Тф — фактиче-

ский срок службы данного элемента основных фондов (либо Т

п я

—

срок полезного использования), лет;

2) рассчитывается потеря (уменьшение) стоимости основ-

ных фондов У

ф

.

и1

в результате действия физического износа за

период фактического срока их службы (эксплуатации):

В основу метода уменьшения стоимости по производи-

тельности (объему выполняемых работ) основных фондов по-

ложена зависимость: чем больше период использования средств

труда в производстве, тем выше физический износ, вызываю-

щий снижение порога производительности, и, как результат

данного процесса, ниже их стоимость.

Физический износ, определяемый методом расчета умень-

шения стоимости основных фондов по производительности

(объему выполняемых работ) (Уф.

И

2)> рассчитывается следую-

щим образом:

1) для определения стоимости основных фондов при измене-

нии их производительности по истечении фактического срока

эксплуатации (С

ф

„2) используется формула

где Qi и Q2 — фактическая и нормативная (паспортная) производи-

тельность элементов основных фондов соответственно, ед.;

2) рассчитывается потеря (уменьшение) стоимости основ-

ных фондов в результате снижения их производительности,

обусловленного процессом изнашивания за период фактическо-

го срока службы (эксплуатации) (Ул,.

И

2)

:

Метод уменьшения стоимости по времени эксплуатации

основных фондов предполагает, что чем больше период исполь-

зования средств труда в производстве, тем выше физический

износ и ниже их стоимость.

Физический износ, оцениваемый уменьшением стоимости

по времени эксплуатации основных фондов (Уф.

и

х), определяет-

ся следующим образом:

1) рассчитывается стоимость основных фондов по истечении

фактического срока эксплуатации (С

ф и1

):

Метод расчетов коэффициента физического износа и годно-

сти основных фондов позволяет оценить степень возмещаемо-

сти стоимости основных фондов посредством механизма начис-

ления амортизации.

Коэффициент физического износа основных фондов (-Кф.

н

)

определяется путем отношения суммы начисленного износа к

стоимости на начало года:

К

Ф

.

И

= (С

и

/Ф

н

.

г

),

где С

и

— сумма начисленного износа (амортизации), р.; Ф

н

.

г

— стои-

мость основных фондов на начало года, р.

Коэффициент годности основных фондов (К

Г

) определяется

путем деления разности между стоимостью основных фондов на

начало года и суммой начисленного износа на стоимость основ-

ных фондов на начало года:

К

Т

= (Ф

н

.

г

- С

и

) / Ф

н

.

г

.

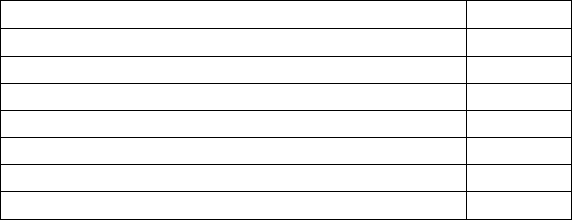

Например, необходимо определить физический износ стан-

ка ТХ-2817 методами сравнения сроков службы, уменьшения

стоимости по времени эксплуатации, уменьшения стоимости по

производительности (объему выполняемых работ) по данным

(табл. 4.2.5).

Таблица 4.2.5

Показатели для расчета физического износа станка ТХ-2817

(данные условные)

Показатель

Значение

Фактический срок службы (эксплуатации), лет

6

Срок полезного использования, лет

10

Первоначальная стоимость станка, млн р.

127,4

Сумма начисленного износа (амортизации), млн р.

98,4

Амортизируемая стоимость станка, млн р.

166,4

Паспортная производительность станка, шт. / месяц

16

Фактическая производительность станка, шт. / месяц

12

Физический износ по методу сравнения сроков службы:

У

ф

.

и

= (6/10) 100 % = 60 %.

По методу уменьшения стоимости по времени эксплуатации

основных фондов:

Сф.„1= 166,9 (6/10) = 100,1 млн р.

175

Расчет показывает, что стоимость основных фондов в ре-

зультате физического износа за период эксплуатации, равный

6 годам, снизилась и составила 100,1 млн р.

Размер снижения, а следовательно, и физического износа:

Уф.и1 = 166,9 - 100,1 = 66,8 млн р.

По методу уменьшения стоимости по производительности

(объему выполняемых работ):

1) необходимо привести данные к единой размерности. Фак-

тическая производительность станка в год составляет 12 шт. х

х 12 мес. = 144 шт.; паспортная производительность станка в

год — 16 шт.

•

12 мес. = 192 шт.;

2) расчет стоимости основных фондов по производитель-

ности при истечении фактического периода эксплуатации:

Сф.и2 = 166,9 [(6 * 144) / (10 * 192)] = 75,1 млн р.

Стоимость основных фондов по производительности в ре-

зультате физического износа за период эксплуатации, равный

6 годам, снизилась и составила 75,1 млн р.

Размер снижения, а следовательно, и физического износа:

Уф.и2 = 166,9 - 75,1 = 91,8 млн р.

Как показывают результаты вышеприведенного расчета, ни

один из методов не является универсальным, поскольку отра-

жает определенную характеристику объекта, связанную с его

физическим износом:

• уровень приближения к сроку полезного использования,

выраженный в процентах;

• обесценивание основных фондов в связи с увеличением

срока их эксплуатации и снижением производительности;

• соотношение величин начисленного износа основных фон-

дов и их стоимости.

Соответственно, для комплексного изучения физического

износа конкретных объектов основных фондов требуется ис-

пользование всех методов его расчета.

Учитывая, что интенсивность использования элементов ос-

новных фондов может быть неравномерной и их физический из-

нос за один и тот же период работы различен, соответственно,

возможности дальнейшей эксплуатации данных элементов ос-

новных фондов неодинаковы. По этому признаку их физиче-

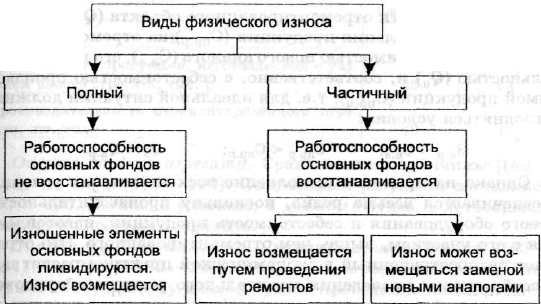

ский износ подразделяется на полный и частичный (рис. 4.2.3).

.<Jf tt-iifts iV'701 м! 1 \ О} У,№9.1 *{..

176

Рис. 4.2.3. Виды физического износа основных фондов

Различие видов износа, показанное на рис. 4.2.3, предопре-

деляет выбор определенного способа его возмещения.

При полном износе действующие основные фонды ликвиди-

руются и заменяются новыми путем строительства (зданий, со-

оружений) или обновления парка технологического оборудова-

ния.

Частичный износ возмещается путем капитального ремон-

та основных фондов.

Кроме того, последствия частичного физического износа

уменьшаются путем создания надлежащих условий для хране-

ния, эксплуатации и обслуживания основных фондов, а также

замены или восстановления изношенных элементов во время

проведения текущего и среднего ремонтов.

Текущий ремонт осуществляется для поддержания работо-

способности основных фондов путем устранения отдельных по-

ломок и замены или восстановления отдельных частей.

При среднем ремонте обеспечивается частичное восстанов-

ление основных фондов с заменой деталей и узлов ограничен-

ной номенклатуры, определяемой технической документацией.

В отличие от текущего и среднего, капитальный ремонт

производится для восстановления производственного ресурса

ремонтируемого объекта. При этом производятся, как правило,

полная разборка машины или станка, установление дефектов,

контроль технического состояния, сборка, регулировка и их ис-

пытание.

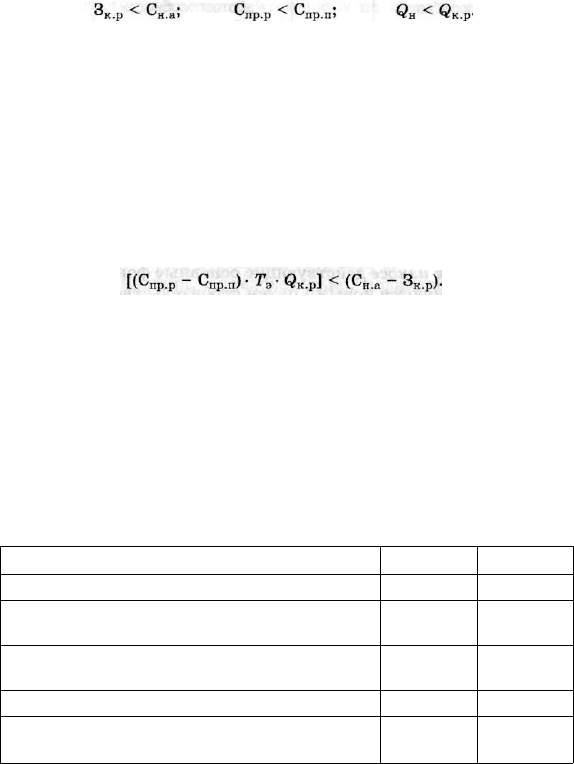

Целесообразность капитального ремонта оборудования оп-

ределяется путем сопоставления затрат (З

к р

) на его проведение,

177

Однако на практике выполнение всех названных условий

обеспечивается весьма редко, поскольку производительность

нового оборудования и себестоимость продукции, изготовлен-

ная с его участием, выше, чем отремонтированного. Это отра-

жает распространенный в экономической практике расчет це-

лесообразности проведения капитального ремонта оборудова-

ния, который учитывает потери, обусловленные возможным

увеличением эксплуатационных расходов (Т

э

) в межремонтный

период (период времени от окончания ремонта до начала нового

ремонта), а также разность между затратами на проведение ка-

питального ремонта (З

к

„) и стоимостью нового аналога (С

н

Л:

Таблица 4.2.6

Показатели для определения целесообразности проведения

капитального ремонта агрегатов (данные условные)

Показатель

1-й агрегат 2-й агрегат

1 2 3

Время эксплуатации агрегата в период от одного

капитального ремонта до другого, лет

4 4

Затраты на проведение капитального ремонта,

тыс. р.

100

200

Стоимость нового аналогичного агрегата, тыс. р.

500

1900

Себестоимость продукции, изготовленной с уча-

стием отремонтированного агрегата, тыс. р.

50 63

178

производительности отремонтированного объекта (Q

K

.

P

) и себе-

стоимости изготовления продукции (С

пр р

) на отремонтирован-

ном объекте со стоимостью нового аналога (С

н а

), его производи-

тельностью (Q

H

) И, соответственно, с себестоимостью произво-

димой продукции (С

пр п

), т.е. для идеальной ситуации должны

выполняться условия:

Решение приобрести новое оборудование оправданно, если

эксплуатационные потери, обусловленные работой на отремон-

тированном оборудовании, превышают разность стоимости но-

вого аналогичного объекта и затрат на проведение капитально-

го ремонта.

Так, например, предприятие рассматривает целесообраз-

ность проведения капитального ремонта двух агрегатов, дан-

ные по которым приведены в табл. 4.2.6.

Окончание табл. 4.1.1

1

2 3

Себестоимость продукции, изготовленной с уча-

стием нового агрегата, тыс. р.

45 54

Производительность отремонтированного агре-

гата, шт./год

48 42

Оценка по 1-му агрегату. Сравниваются величины [(50 -

- 45) • 4 • 48] и (500 - 100). Полученный результат составляет

960 > 400. Согласно условию, в данном случае целесообразно

приобретение нового агрегата.

Оценка по 2-му агрегату. Сравниваются величины [(63 -

- 54) • 4 • 42] и (1900 - 200). Полученный результат составляет

1512 < 1700, поэтому целесообразно проведение капитального

ремонта.

Основные фонды, кроме физического износа, подвергаются

и моральному износу.

Моральный износ основных фондов основного вида дея-

тельности обусловлен несоответствием их технико-эксплуата-

ционных характеристик прогрессивному уровню, снижением

экономической целесообразности эксплуатации и выражается в

обесценивании материальных объектов до окончания срока

службы, установленного по физическому износу (срока полез-

ного использования). Экономическая сущность морального из-

носа заключается в потере основными фондами определенной

доли их полезности.

Моральный износ основных фондов вызывается процессами

научно-технического и промышленного развития. В экономи-

ческой практике различают моральный износ:

• 1-го вида (рода);

• 2-го вида (рода).

В основе различий двух видов морального износа лежат сле-

дующие причины:

1) прогрессивные изменения в сфере производства средств

труда приводят к появлению более эффективных способов их

изготовления. Вследствие внедрения новых машин в производ-

ство, совершенствования техники, технологии, организации

производства и труда в отраслях группы "А" стоимость изготов-

ления, например, машин и оборудования при сохранении их

конструктивных свойств и эксплуатационных показателей не-

уклонно снижается. То же относится и к зданиям, стоимость

которых в условиях протекания процессов индустриализации и

инновационности строительства также снижается. В результа-

179

те вновь производимые элементы основных фондов оказывают-

ся дешевле, чем уже имеющиеся аналоги. Соответственно, сни-

жение стоимости производства машин, оборудования и других

элементов основных фондов вызывает необходимость пересмот-

ра и цен на них;

2) ускорение промышленного развития, активизация про-

цессов научно-технологического обмена и рост масштабов рас-

пространения инноваций способствует созданию новых, более

совершенных средств труда, которые отличаются улучшенны-

ми качественными характеристиками по сравнению с действу-

ющими аналогами: производительностью, технологичностью,

надежностью и т.п. Достигаются прогрессивные изменения в

конструкции и эксплуатационных показателях новых машин.

Их применение на предприятиях различных отраслей позволя-

ет увеличить объем производства, повысить производитель-

ность труда, уменьшить расход эксплуатационных материалов

(горючего, электроэнергии, смазочных материалов и др.), а в

некоторых случаях — и основных материалов. В результате

обеспечиваются снижение затрат на производство единицы

продукции (удельных затрат) и повышение ее качества.

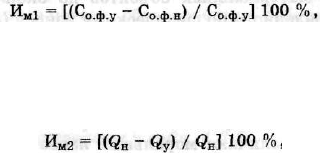

Моральный износ 1-го рода (И

м]

) определяется путем срав-

нения стоимости устаревшей и новой машины:

180

где C

Q

ф

у

и С

0

.

ф

.„ — стоимость устаревшей и машины нового образца

соответственно, р.

Моральный износ 2-го рода (И

м2

) может быть определен по

формуле

где Q

H

и Q

y

— производительность новой и устаревшей машины соот-

ветственно.

Существует зависимость между темпами научно-техниче-

ского развития и морального износа: чем они выше, тем интен-

сивнее моральный износ. Наиболее высокие темпы морального

износа присущи такому элементу, как рабочие машины и обо-

рудование. Замедление морального износа основных фондов,

особенно активной их части, достигается при реализации про-

грамм реконструкции и технического перевооружения пред-

приятий, а также при проведении модернизации оборудования.

Реконструкция предприятий осуществляется с целью повы-

шения эффективности их функционирования на основе внедре-

ния новейших технологий, прогрессивных методов управления

и организации производства. Она сопровождается заменой ос-

новной части производственного оборудования более прогрес-

сивными видами, отличающимися более высокой производи-

тельностью и улучшенными конструктивными характеристи-

ками.

Техническое перевооружение предприятий ориентировано

на увеличение их производственной мощности, снижение мате-

риалоемкости и себестоимости продукции, повышение ее ка-

чества, достигаемое при комплексном внедрении передовой

техники и технологии, механизации и автоматизации про-

изводства, улучшении условий труда и организации производ-

ства.

Под модернизацией оборудования понимается изменение его

основных конструктивных элементов с целью полного или час-

тичного устранения морального износа и повышения техни-

ко-экономических показателей до уровня аналогичного обору-

дования более прогрессивных образцов. В отличие от рекон-

струкции, модернизация оборудования характеризуется отно-

сительно небольшими сроками реализации и объемами финан-

сирования.

Целесообразность проведения модернизации оборудования

определяется следующими аспектами: техническим, организа-

ционным, экономическим.

Технический аспект совершенствования действующих в

производстве или имеющихся элементов основных фондов

обусловлен наличием преимущества в одном из сравниваемых

вариантов (модернизировать, не модернизировать или поку-

пать) на основе следующих технических показателей:

• качества — долговечности, прочности, мощности, надеж-

ности, скорости;

• конструктивных свойств — степени унификации, массы,

габаритов;

• технологических свойств — режимов обработки, точности.

Технические показатели измеряются в натуральных едини-

цах, следовательно, имеют постоянный масштаб измерения,

что немаловажно при составлении вариантов модернизации

техники.

Организационный аспект предполагает установление для

варианта модернизации оборудования возможности ее проведе-

ния в требуемом объеме и в заданные сроки при существующей

или проектируемой структуре цехов или участков производ-

ства.

Экономический аспект требует рассмотрения сравнивае-

мых вариантов модернизации оборудования с точки зрения по-

181

1