Нехорошева Л.Н. Экономика предприятия

Подождите немного. Документ загружается.

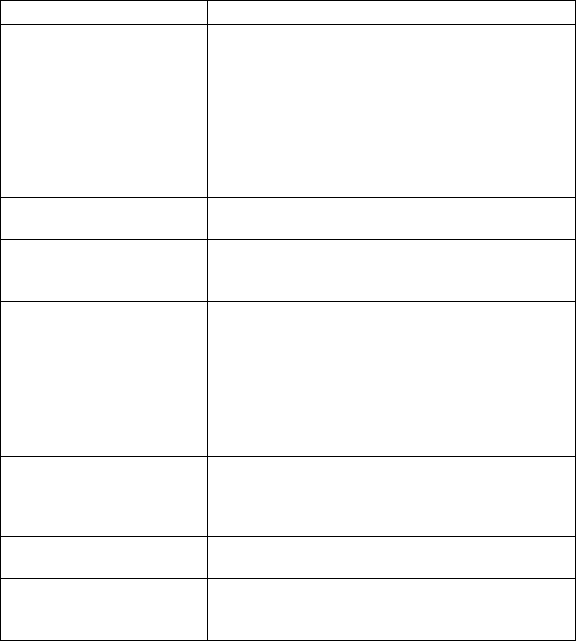

Таблица 4.2.9

Классификация оборотных средств

Признак классификации

Группа классификации

Вещественно-натураль-

ный состав

-

Производственные запасы

Затраты на незаконченную продукцию, полу-

фабрикаты собственного изготовления

Расходы будущих периодов

Готовая продукция на складе

Продукция отгруженная, неоплаченная

Денежные средства на счетах, в банке и в кассе

Средства в расчетах

Дебиторская задолженность

Функциональное назна-

чение

Производственное

Непроизводственное

Участие в процессе произ-

водства, за пределами

процесса производства

Оборот материальных факторов воспроизвод-

ства

Оборот денежных средств, платежей

Источники формирова-

ния оборотных средств

Прибыль

Кредиты (банковские и коммерческие)

Акционерный (уставный) капитал

Паевые взносы

Бюджетные средства

Перераспределенные ресурсы (страхование,

вертикальные) структуры управления

Кредиторская задолженность Hjsp.

Отраслевой признак

Оборотные средства промышленности

Оборотные средства сельского хозяйства

Оборотные средства строительства

Оборотные средства транспорта и т.д.

Принципы организации

Нормируемые

Ненормируемые

Источники финансирова-

ния

Собственные

Заемные

Привлеченные

Одна часть оборотных средств обслуживает процесс производ-

ства, а другая — процесс реализации готовой продукции и обра-

зует фонды обращения, состоящие из следующих элементов:

• готовая продукция на складах;

• товары в пути (отгруженная продукция);

• денежные средства;

• средства в расчетах с потребителями продукции.

Соотношение отдельных элементов оборотных средств или

их составных частей во всей их совокупности называется

структурой оборотных средств.

202

Структура оборотных средств предприятия является дина-

мичной величиной и зависит от его отраслевой принадлежно-

сти, условий материально-технического обеспечения производ-

ства и сбыта, характера и особенностей организации производ-

ственной деятельности, платежной дисциплины, принятой в

расчетах с поставщиками и потребителями, качества готовой

продукции и т.д. Причем одни факторы имеют долговременный

характер, другие — кратковременный.

Анализ структуры оборотных средств предприятия позволя-

ет обоснованно охарактеризовать финансовое состояние пред-

приятия в определенный период времени. Например, повыше-

ние доли незаконченной продукции и готовой продукции на

складе свидетельствует о снижении объемов реализации, отвле-

чении оборотных средств из оборота, а значит, и уменьшении

размеров прибыли, что указывает на ухудшение финансового

состояния предприятия.

Все вышеотмеченные элементы оборотных средств класси-

фицируются в зависимости от назначения, источников форми-

рования и объектов нормирования.

По источникам формирования следует различать собствен-

ные, заемные и привлеченные средства. Необходимость такого

деления обусловлена колебанием потребности в оборотных

средствах в течение года. Например, при транспортировке боль-

ших партий продукции на далекие расстояния, образовании се-

зонных запасов сырья, затруднениях с реализацией продук-

ции, связанных с отсутствием транспорта или тары, потреб-

ность в оборотных средствах максимальна. В иных случаях

предприятию целесообразно их иметь в размере максимальной

потребности, чтобы значительная часть средств находилась в

обороте и не была омертвлена.

Общий размер собственных оборотных средств устанав-

ливается предприятием самостоятельно. Обычно он определя-

ется минимальной потребностью в средствах для образования

необходимых запасов товарно-материальных ценностей, обес-

печения планируемых объемов производства и реализации про-

дукции, а также для расчетов в установленные сроки. Для по-

полнения собственных оборотных средств предприятием наря-

ду с прибылью используются так называемые устойчивые пас-

сивы. Последние, хотя и не принадлежат предприятию, посто-

янно используются в обороте (резерв постоянных платежей ми-

нимальной задолженности рабочим и служащим по заработной

плате, по взносам на социальное страхование, остаток средств

резервного или ремонтного фонда и др.). Поскольку эти сред-

ства постоянно находятся в обороте предприятия и их размер на

протяжении года существенно колеблется, в качестве источни-

203

ка формирования оборотных средств используется их мини-

мальная сумма в данном году.

Нередко отсутствие источников самофинансирования, а

также возможность образования излишков оборотных средств в

отдельные периоды в связи с изменением потребности в них

свидетельствует о необходимости привлечения заемных

средств. Дополнительная потребность в оборотных средствах,

обусловленная временными нуждами, обеспечивается кратко-

срочными кредитами банка.

Кроме собственных и заемных средств, в обороте предприя-

тия находятся привлеченные средства (кредиторская задол-

женность всех видов, а также средства целевого финансирова-

ния до их использования по прямому назначению) (рис. 4.3.2).

Рис. 4.3.2. Источники формирования оборотных средств

204

В зависимости от объектов нормирования выделяют две

группы, различающиеся по степени планирования: нормируе-

мые и ненормируемые средства. К нормируемым оборотным

средствам обычно относят все элементы оборотных производ-

ственных фондов и готовую продукцию на складах предприя-

тий. Остальные элементы оборотных средств являются ненор-

мируемыми.

Оборотные средства функционируют одновременно в сфере

производства и в сфере обращения, проходя три стадии круго-

оборота: снабжение, производство и сбыт (реализация). После-

довательность преобразования отдельных элементов оборотных

средств представлена ниже:

Д - ПЗ ... П ... ГП - Д.

На денежные средства (Д) предприятие приобретает необхо-

димые для производства продукции предметы труда, принима-

ющие форму производственных запасов (ПЗ), затем осущест-

вляется процесс производства (П), результатом которого явля-

ется готовая продукция (ГП), а впоследствии и реализуемая

продукция, за которую предприятие получает определенные

денежные средства (Д'). Таким образом, средства совершают

один оборот, впоследствии повторяющийся. Кругооборот обо-

ротных средств предприятия показан на рис. 4.3.3.

Первая Вторая

Третья

Стадии кругообо-

рота оборотного

капитала

Денежная

(снабжение)

Д-Т

Производительная

(производство)

Т-П-Т'

Товарная

(реализация)

Т'-Д

Формы изменения

авансированной

стоимости

Денежная-»

Товарная

Товарная -> Произво-

дительная -» Товарная

Товарная —>

Денежная

Кругооборот аван-

сированных

средств и фондов

предприятия

Д-пз...

Фонды обра-

щения

ПЗ-П-ГП...

Оборотные фонды основ-

ного вида деятельности

ГП-Д'

Фонды обра-

щения

Рис. 4.3.3. Стадии и формы кругооборота оборотного капитала

Такая особенность оборотных средств, как их пребывание

одновременно во всех трех стадиях кругооборота, обеспечивает

непрерывность процесса производства и ритмичное функцио-

нирование предприятия. С целью правильного формирования

структуры оборотных средств и управления их движением на

предприятии используется система нормирования большин-

ства их элементов.

205

3.2. Определение потребности предприятия

в оборотных средствах

Эффективность деятельности предприятия во многом зави-

сит от правильного определения потребности в оборотных

средствах. Оптимальная обеспеченность оборотными средства-

ми ведет к минимизации затрат, улучшению финансовых ре-

зультатов, ритмичности и слаженности работы предприятия,

завышение оборотных средств — к излишнему их отвлечению в

запасы, замораживанию и омертвлению ресурсов. Кроме всего,

это дорого обходится предприятию, поскольку возникают до-

полнительные затраты на хранение и складирование, на уплату

налога на имущество. Занижение оборотных средств может

привести к перебоям в производстве и реализации продукции, к

несвоевременному выполнению предприятием своих обяза-

тельств. И в том, и в другом случае следствием является неус-

тойчивое финансовое состояние, нерациональное использова-

ние ресурсов, ведущее к потере выгоды.

Конкретные размеры оборотных средств определяются те-

кущей потребностью и зависят:

• от характера и сложности производства;

• длительности производственного цикла;

• сезонности работы;

• темпов роста производства, изменений объемов и условий

сбыта продукции;

• порядка расчетов и организации расчетно-кассового об-

служивания;

• финансовых возможностей предприятия;

• периодичности и сроков поступления платежей и т.д.

При исчислении потребности предприятия в собственных

оборотных средствах необходимо учитывать, что собственными

оборотными средствами должна покрываться потребность не

только основного производства для выполнения производствен-

ной программы, но и потребности подсобного и вспомогательно-

го производств, жилищно-коммунального хозяйства и других

хозяйств, не относящихся к основной деятельности предприя-

тия и не состоящих на самостоятельном балансе, а также для

осуществляемого собственными силами капитального ремонта.

На практике нередко потребность в собственных оборотных

средствах занижается, так как она учитывается лишь для ос-

новной деятельности предприятия.

Следует различать понятия "норма" и "норматив". Норма

оборотных средств — это относительная величина, соответ-

206

ствующая минимальному, экономически обоснованному объе-

му запасов товарно-материальных ценностей, устанавливае-

мая, как правило, в днях. Нормы оборотных средств зависят от

многочисленных производственно-технических и организаци-

онно-экономических факторов.

Нормы оборотных средств должны быть достаточно дина-

мичными. Необходимость и регулярность их уточнения обус-

ловлены технико-технологическими изменениями, ассорти-

ментными сдвигами, изменением цен, тарифов, реструктуриза-

цией предприятия и т.д.

Норматив оборотных средств — плановая потребность в

оборотных средствах в денежном выражении, минимально не-

обходимый объем оборотного капитала, авансируемого в соот-

ветствующие оборотные активы. Если нормы оборотных

средств могут действовать более года, то нормативы рассчиты-

ваются на каждый конкретный период (год, квартал).

На практике применяют следующие основные методы пла-

нирования (нормирования) собственных оборотных средств:

прямого счета, аналитический, коэффициентный.

Метод прямого счета предусматривает обоснованный рас-

чет запасов по каждому элементу оборотных средств с учетом

всех изменений в уровне организационно-технического разви-

тия предприятия, транспортировке товарно-материальных

ценностей, практике расчетов между предприятиями. Данный

метод предусматривает предварительный расчет норматива по

каждому элементу и дальнейшее определение совокупной пот-

ребности в оборотных средствах путем их суммирования. Буду-

чи достаточно трудоемким, этот метод нормирования требует

высокой квалификации экономистов и привлечения работни-

ков многочисленных служб предприятия (производственного

отдела, бухгалтерии, снабжения и сбыта продукции, юридиче-

ской и т.д.).

Метод прямого счета позволяет с достаточной точностью

рассчитать норматив, отражающий особенности работы каждо-

го хозяйствующего субъекта.

Аналитический метод применяется в том случае, когда в

планируемом периоде не предусматривается существенных из-

менений в условиях работы предприятия по сравнению с пред-

шествующим. При расчете данным методом все нормируемые

оборотные средства объединяют в две группы: зависящие и не-

посредственно не зависящие от изменения объемов производ-

ства.

В состав первой группы входят: сырье, основные и вспомога-

тельные материалы, покупные полуфабрикаты, топливо, тара,

207

незаконченная продукция, готовая продукция. По этой группе

на плановый год норматив оборотных средств определяют на ос-

новании норматива текущего года с учетом намеченного роста

выпуска продукции и ускорения оборачиваемости средств.

Ко второй группе относятся запасные части для ремонта,

малоценные и быстроизнашивающиеся предметы и др. Сово-

купный норматив по элементам этой группы рассчитывают на

основании норматива базисного года, который увеличивается в

корреляционной зависимости от объема выпуска товарной про-

дукции в плановом году с определенным снижением. Размер

снижения определяется следующим образом: выявляется зако-

номерность на основании анализа сложившегося за ряд лет со-

отношения между ростом запасов и увеличением товарной про-

дукции; на основании выявленной закономерности определяет-

ся расчетное значение норматива, которое уменьшается на раз-

мер предполагаемого ускорения оборачиваемости запасов. Дан-

ный метод позволяет осуществить расчет норматива оборотных

средств лишь укрупненно, учитывая соотношение между тем-

пами роста объема производства и размером нормируемых обо-

ротных средств в предшествующем периоде.

Коэффициентный метод предполагает корректировку за-

пасов товарно-материальных ценностей из-за изменения усло-

вий снабжения, объемов производства и реализации продукции

(работ, услуг), расчетов.

Аналитический и коэффициентный методы применимы на

тех предприятиях, которые функционируют более продолжи-

тельный период с организованным производственным процес-

сом, сформировали производственную программу и не распола-

гают достаточным количеством специалистов для тщательной

работы в области планирования оборотных средств. На практи-

ке наиболее распространен метод прямого счета, преимущест-

вами которого являются достоверность и точность расчетов.

В процессе нормирования устанавливаются частные и сово-

купные нормативы.

Процесс нормирования состоит из нескольких последова-

тельных этапов. Вначале разрабатываются нормы запаса по

каждому элементу нормируемых оборотных средств. Как пра-

вило, нормы устанавливаются в днях запаса и означают дли-

тельность периода, обеспечиваемого данным видом материаль-

ных ценностей. Норма запаса может устанавливаться в процен-

тах или в денежном выражении к определенной базе. Напри-

мер, норма запаса составляет 30 дней. Значит, запасов должно

быть достаточно для обеспечения производства в течение

30 дней. Далее, исходя из нормы и расхода данного вида товар-

208

но-материальных ценностей (ТМЦ), определяется сумма обо-

ротных средств, необходимых для создания нормируемых запа-

сов по каждому виду оборотных средств. Таким образом, опре-

деляются частные нормативы оборотных средств в производ-

ственных запасах: сырья, основных и вспомогательных матери-

алов, малоценных и быстроизнашивающихся предметов

(МБП); в незавершенном производстве и полуфабрикатах соб-

ственного производства; в расходах будущих периодов; готовых

изделиях.

Норматив оборотных средств в запасах сырья, материалов и

покупных полуфабрикатов исчисляется на основании средне-

дневного их расхода и средней нормы запаса в днях. Средняя

норма оборотных средств определяется как средневзвешенная

величина, исходя из соответствующих норм на отдельные виды

или группы сырья, основных и вспомогательных материалов,

покупных полуфабрикатов и их однодневного расхода. В норме

оборотных средств по каждому элементу или однородной груп-

пе материалов учитывается время их пребывания в различных

видах запасов.

Таким образом, норматив производственных запасов

(Нуп.з) складывается из нормативов текущего, подготовитель-

ного, страхового (возможно — технологического и транспорт-

ного) запасов и рассчитывается по формуле

Нгп.з

=

PC (Н

т

+ Н

п

+ Н

с

+ Н

тех

+ Н

Т

р),

где PC — расходы (среднесуточное потребление) по каждому виду или

группам материалов (натуральные единицы измерения); Н

т

, Н

п

, Н

с

,

Н

тех

, Н

тр

— нормы текущего, подготовительного, страхового, техно-

логического и транспортного запаса соответственно, дней.

Основным видом является текущий запас, необходимый

для ритмичной работы предприятия между двумя очередными

поставками. На его размер влияют периодичность поставок и

объем потребления материалов в производственном цикле.

Норма оборотных средств в текущем запасе обычно принимает-

ся в размере 50 % среднего цикла снабжения или составляет по-

ловину продолжительности среднего интервала между постав-

ками, что обусловлено поставкой материалов в разные сроки

различными поставщиками.

Текущий запас рассчитывают исходя из сроков поставки мате-

риальных ценностей по договорам и другим плановым докумен-

там, в которых определен объем и установлены даты поставок.

С целью обеспечения непрерывного функционирования

предприятия необходим также страховой (гарантийный) за-

пас, обычно приравненный к 50 % текущего запаса. В зависи-

209

мости от местонахождения поставщиков и вероятности перебо-

ев в поставках размер страхового запаса может корректиро-

ваться в сторону как уменьшения, так и увеличения. Норма

оборотных средств по страховому запасу может быть увеличена

сверх 50 % нормы текущего запаса, если предприятие располо-

жено вдали от поставщиков и удобных транспортных путей, а

также если поставки осуществляются только от одного постав-

щика.

Подготовительный запас обусловлен необходимостью

приемки, разгрузки, сортировки и складирования производ-

ственных запасов. Данный норматив устанавливается на осно-

вании технологических расчетов и посредством хронометража.

Технологический запас создается при необходимости пред-

варительной обработки (разогрева, сушки) или выдержки для

придания определенных потребительских свойств.

Транспортный запас создается в случае превышения сро-

ков грузооборота по сравнению со сроками документооборота

на предприятиях, значительно удаленных от поставщиков.

В производственных запасах нормируются также оборотные

средства в запасах вспомогательных материалов, топлива, та-

ры, малоценных и быстроизнашивающихся предметов и др.

Норматив оборотных средств в незавершенном производстве

зависит:

• от состава и суточного объема производимой продукции;

• длительности производственного цикла;

• себестоимости продукции;

• характера нарастания затрат в производственном процес-

се или степени готовности изделий.

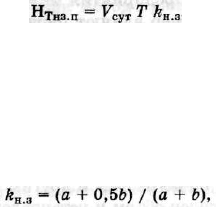

Норматив незавершенного производства (Нт

кз

.

п

) опреде-

ляется по формуле

210

где а — единовременные затраты сырья, материалов, покупных полу-

фабрикатов, производимые в начале процесса производства; Ь — на-

растающие затраты (последующие затраты до окончания производ-

ства продукции).

где V

cyT

— плановый суточный объем выпуска продукции по производ-

ственной себестоимости или однодневные затраты; Т — длительность

производственного цикла; /е

н з

— коэффициент нарастания затрат.

Нарастание затрат в производственном процессе может про-

исходить равномерно и неравномерно.

При равномерном нарастании затрат, т.е. на предприяти-

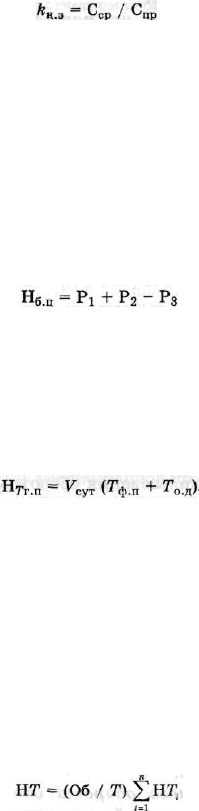

ях с равномерным выпуском продукции,

где С

ср

— средняя стоимость изделия в незавершенном производстве;

С

п

р — производственная себестоимость изделия.

В зависимости от характера производства с учетом отрасле-

вой специфики расчет норматива оборотных средств незавер-

шенного производства может выполняться иными методами.

Норматив расходов будущих периодов рассчитывают по

расходам будущих периодов, в отличие от затрат на незакон-

ченную продукцию, не определяют норму оборотных средств в

днях. Норматив в денежном выражении исчисляют методом

прямого счета на основании сметы затрат и калькуляции, раз-

рабатываемых предприятием.

Норматив рассчитывается по формуле

При неравномерном нарастании затрат

где Н

б п

— норматив собственных оборотных средств на расходы буду-

щих периодов; Pj — сумма затрат, числящихся по балансу (или ожи-

даемая) по этой статье на начало планового периода; Р2 — расходы,

производимые в плановом году по сметно-плановым расчетам; Р3 —

расходы, относимые на себестоимость продукции в плановом периоде

по утвержденным сметно-плановым калькуляциям.

Норматив оборотных средств в запасах готовой продук-

ции (HTY

п

) определяется по формуле

где V

cyT

— суточный выпуск готовой продукции по производственной

себестоимости; Тф.

п

— время, необходимое для формировании партии

для отправки готовой продукции потребителю, дней; Т

0

д

— время,

необходимое для оформления документов для отправки груза потре-

бителю, дней.

К ненормируемым оборотным средствам сферы обращения

относятся средства в товарах отгруженных, денежные сред-

ства, средства в дебиторской задолженности и прочих расчетах.

Хозяйствующие субъекты имеют возможность управлять эти-

ми средствами и воздействовать на их размер с помощью систе-

мы кредитования и расчетов.

Норматив отдельного элемента оборотных средств (Н7

1

) рас-

считывается по формуле

где Об — оборот (выпуск, расход) по данному элементу за определен-

ный период; Т — продолжительность периода; НТ

;

— норматив обо-

ротных средств по данному элементу, дней.

211