Нехорошева Л.Н. Экономика предприятия

Подождите немного. Документ загружается.

вышения эффективности производства и улучшения использо-

вания ресурсов.

Вместе с тем при проведении модернизации оборудования

необходимо учитывать то, что объективно существуют границы

совершенствования техники. Так, техническая граница модер-

низации имеющегося на предприятии оборудования определя-

ется сроком службы машин, который обусловлен продолжи-

тельностью и интенсивностью их эксплуатации. Экономиче-

ская граница определяется условиями экономической эффек-

тивности модернизации оборудования. В частности, модерниза-

ция оборудования эффективна в том случае, если выполняются

следующие условия: возрастает годовой объем производства,

увеличивается производительность труда и снижается себе-

стоимость продукции. Кроме того, необходимо, чтобы при этом

достигалось повышение рентабельности основных фондов. Это

возможно, если относительный прирост прибыли будет больше,

чем увеличение стоимости производственных фондов в резуль-

тате затрат на модернизацию.

Пример 4.2.1. После проведения модернизации оборудования

литейного цеха годовой выпуск изделий увеличился с 480 до 520 шт.

Себестоимость продукции снизилась соответственно с 18 до 17,5 млн р.

за штуку. Затраты на модернизацию составили 500 млн р. Годовая

сумма прибыли до модернизации составляла 800 млн р. Отсюда сумма

годовой экономии от снижения себестоимости продукции в результате

проведения модернизации составит (18 - 17,5)- 520 = 260 млн р. Сле-

довательно, затраты на модернизацию оборудования окупаются за

счет снижения себестоимости продукции в течение двух лет (500 млн р. /

260 млн р.). За счет снижения себестоимости продукции при прочих

равных условиях годовая сумма прибыли повышается на 32,5 %

(260 млн р.

•

100 % / 800 млн р.).

Таким образом, использование морально устаревших ос-

новных фондов основного вида деятельности до их полного фи-

зического износа становится экономически нецелесообраз-

ным, поскольку не обеспечивается рост производительности

труда и эффективность производства. Знание экономической

природы различных видов износа основных фондов основного

вида деятельности позволяет предприятию выработать амор-

тизационную политику сближения сроков морального и физи-

ческого износов, сделать правильный выбор способа обновле-

ния материально-технической базы и улучшить ее качествен-

ный состав.

182

2.3. Амортизация основных фондов

Для равноценного воспроизводства и обновления основных

фондов основного вида деятельности предприятию необходимо

осуществлять накопление средств на возмещение износа. С этой

позиции размер износа характеризует ту часть стоимости ос-

новных фондов основного вида деятельности, которая была пе-

ренесена на создаваемый продукт. Обобщенно денежное выра-

жение перенесенного на создаваемый продукт износа определя-

ется посредством категории «амортизация». Иначе говоря,

амортизацией называется процесс перенесения по частям сто-

имости основных фондов основного вида деятельности на про-

изводимую продукцию. Износ основных фондов компенсирует-

ся путем постепенного и планомерного включения их стоимос-

ти в издержки производства посредством амортизационных от-

числений.

Амортизационные отчисления представляют собой расчет

части стоимости основных фондов основного вида деятельно-

сти, подлежащей включению в издержки производства. В прак-

тической деятельности для их определения также часто пользу-

ются терминами «амортизация основных фондов», «начислен-

ная амортизация», «начисление амортизации», «начисленный

износ», «износ основных фондов». Все эти термины в контексте

переноса стоимости основных фондов на издержки производ-

ства являются синонимами.

Расчетную базу амортизационных отчислений составляют

амортизируемая стоимость и нормы амортизации. Норма амор-

тизации представляет собой долю (в процентах) стоимости

объекта, подлежащую включению в издержки производства с

установленной периодичностью на протяжении срока его по-

лезного использования.

В Республике Беларусь начисление амортизации регламен-

тируется Положением о порядке начисления амортизации ос-

новных средств и нематериальных активов, которое введено

Постановлением Министерства экономики Республики Бела-

русь, Министерства финансов Республики Беларусь, Министер-

ства статистики и анализа Республики Беларусь и Министерства

архитектуры и строительства Республики Беларусь. В соответ-

ствии с ним предприятия самостоятельно определяют способы и

методы начисления амортизации. В частности, законодательно

определены следующие способы начисления амортизации основ-

ных фондов: линейный, нелинейный, производительный.

Суть линейного способа состоит в том, что амортизация по

основным фондам основного вида деятельности начисляется

183

равномерно (по годам) в течение всего срока полезного исполь-

зования основных фондов. Нормы начисления амортизации в

первом и каждом из последующих лет срока эксплуатации

объекта совпадают. Несовпадение этих норм возможно только

для основных производственных фондов в случаях изменения

режима и условий их работы. Норма амортизации (Н

а

) при

данном способе определяется по формуле

Н

а

= (1 / Т

п

.

и

) 100 %,

где Т

п

и

— срок полезного использования, лет.

Годовая сумма амортизационных отчислений (А

г

) опреде-

ляется исходя из амортизируемой стоимости основных фондов

основного вида деятельности и срока их полезного использова-

ния путем умножения амортизируемой стоимости на принятую

линейную норму амортизационных отчислений:

А

г

= (Н

а

/ 100 %) А

0

.

ф

,

где Aq ф — амортизируемая стоимость основных фондов, р.

Нелинейный способ заключается в неравномерном (по го-

дам) начислении амортизации в течение срока полезного ис-

пользования основных фондов основного вида деятельности.

В соответствии с законодательством Республики Беларусь дан-

ный способ имеет ограничения. Он применяется только к ак-

тивной части основных фондов основного вида деятельности и

не применяется:

• к машинам, оборудованию со сроком службы до 3 лет;

• легковым автомобилям (кроме специальных);

• уникальной технике и оборудованию, предназначенному

для использования только при определенных видах испытаний

и производства ограниченного вида конкретной продукции;

• предметам интерьера (включая офисную мебель) и т.д.

При нелинейном способе используются методы ускоренного

начисления амортизации:

• суммы чисел лет;

• уменьшающегося остатка.

Метод суммы, чисел лет предполагает определение годовой

суммы амортизационных отчислений (А

г

) исходя из:

• амортизируемой стоимости основных фондов основного

вида деятельности (А<, ф);

• числа лет, остающихся до конца срока полезного исполь-

зования объекта (У

ост

);

• срока полезного использования объекта (Т

п и

);

184

• суммы чисел лет срока полезного использования объекта

(С

чл

), которая определяется путем сложения суммы чисел лет

либо рассчитывается по формуле

Сч.л = [Тп.и (Т„ + 1)] / 2.

Пример 4.2.2. Амортизируемая стоимость вновь введенной ком-

пьютеризированной установки составляет 1 млн р. Срок ее полезного

использования — 5 лет. Сумма чисел составит 15 лет, она определяется

путем сложения (1 + 2 + 3 + 4 + 5 = 15) либо по формуле (5- 6/2 = 15).

В первый год эксплуатации норма амортизации по компьютеризи-

рованной установке будет равна 5/15, или 33,3 % , а амортизационные

отчисления по данному объекту составят 0,333 млн р. (1 млн р. х

х 33,3 % / 100 %). Во второй — норма амортизации — 4/15, или

26,7 %, амортизационные отчисления — 0,267 млн р. (1 млн р. х

х 26,7 % / 100 %). В третий — норма амортизации — 3/15, или 20 %,

амортизационные отчисления — 0,2 млн р. (1 млн р. • 20 % / 100 %).

В четвертый — норма амортизации — 2/15, или 13,3 % , амортизаци-

онные отчисления — 0,133 млн р. (1 млн р. • 13,3 % / 100 %). В пятый

год — норма амортизации — 1/15, или 6,7 %, амортизационные от-

числения — 0,067 млн р. (1 млн р. • 6,7 %/ 100 %).

Накопленные амортизационные отчисления за срок полезного ис-

пользования компьютеризированной установки составят 0,333 +

+ 0,267 + 0,2 + 0,133 + 0,067 = 1 млн р., т;'е. обеспечиваются

амортизационные отчисления, равные амортизируемой стоимости

приобретенного объекта.

При методе уменьшающегося остатка годовая сумма на-

численной амортизации рассчитывается исходя:

• из определяемого на начало периода (года) размера недо-

амортизированной стоимости;

• нормы амортизации, которая исчисляется на основании

срока полезного использования основных фондов основного ви-

да деятельности;

• коэффициента ускорения, принятого предприятием (но не

более коэффициента ускорения, который установлен законода-

тельно и составляет 2,5).

Пример 4.2.3. Предприятие ввело в эксплуатацию станок

СПУ-4, амортизируемая стоимость которого составляет 2 млн р., а

срок полезного использования — 5 лет.

Для данного станка на предприятии принят коэффициент ускоре-

ния, равный 2.

Годовая норма амортизационных отчислений с учетом принятого

коэффициента ускорения составит 40 % (годовая норма амортизации

без коэффициента ускорения — 1/5, или 20 %).

В первый год эксплуатации амортизационные отчисления по данно-

му станку составят 0,8 млн р. (1 млн р. • 40 % /100 %). Во второй — недо-

185

амортизированная стоимость будет 1,2 млн р. (2 млн р. - 0,8 млн р.), а

амортизационные отчисления — 0,48 млн р. (1,2 млн р. - 40 % /100 %).

В третий — соответственно накопленные амортизационные отчисления

составят 1,28 млн р. (0,8 млн р. + 0,48 млн р.), недоамортизированная

стоимость — 0,72 млн р. (2 млн р. - 1,28 млн р.), а амортизационные

отчисления — 0,288 млн р. (0,72 млн р. • 40 % / 100 %). В четвертый —

накопленные амортизационные отчисления составят 1,568 млн р.

(0,8 млн р. + 0,48 млн р. + 0,288 млн р.), недоамортизированная стои-

мость — 0,432 млн р. (2 млн р. - 1,568 млн р.), а амортизационные от-

числения — 0,173 млн р. (0,432 млн р.-40 % / 100 %). В пятый год на-

копленные амортизационные отчисления составят 1,741 млн р.

(0,8 млн р. + 0,48 млн р. + 0,288 млн р. + 0,173 млн р.), недоамортизи-

рованная стоимость — 0,259 млн р., а амортизационные отчисле-

ния — 0,259 млн р.

Особенностями линейного и нелинейного способов начисле-

ния амортизации является то, что они в той или иной степени

учитывают процесс морального износа основных фондов основ-

ного вида деятельности и, соответственно, в расчетах принят во

внимание временной фактор (период времени). В отличие от

них производительный способ устанавливает зависимость

размера амортизационных отчислений от объемных показате-

лей, исчисленных в натуральных измерителях, и отражает в ос-

новном физический износ, т.е. физическую потерю стоимости

основных производственных фондов.

Амортизационные отчисления для каждого года (A

t

), исчис-

ляемые производительным способом, определяются по формуле

A, = Qt(А

0ф

/ п),

где Q

t

— прогнозируемый в течение срока эксплуатации (срока полез-

ного использования) объекта объем продукции (работ) в t-м году срока

полезного использования объекта (t - 1,...,п), ед.

Пример 4.2.4. На предприятии введен в эксплуатацию металлооб-

рабатывающий станок амортизируемой стоимостью 16 млн р. Прогно-

зируемое количество изделий в течение срока эксплуатации станка —

0,4 млн ед. Фактически выпущено за отчетный месяц 1300 ед. Аморти-

зационные отчисления на одно изделие — 40 р. (16 млн р. / 0,4 млн ед.).

Амортизационные отчисления за отчетный месяц — 52 тыс. р.,

т.е. (40 р.

•

1300 ед.).

Следует отметить, что производительный способ расчета

амортизационных отчислений достаточно сложен для примене-

ния, поскольку необходимо располагать информацией приме-

нительно к каждому объекту (элементу основных производ-

ственных фондов) о прогнозируемых в течение срока их эксплу-

атации (по годам) объемах продукции (работ).

186

2.4. Система показателей эффективности использования

основных фондов

Повышение эффективности использования основных фон-

дов достигается в том случае, когда наблюдается рост отдачи на

единицу ресурса (или на физическую единицу основных фон-

дов, или на денежную единицу).

Определение уровня использования основных фондов осу-

ществляется на основании показателей, выраженных в нату-

ральных и стоимостных (денежных) единицах, а также в еди-

ницах времени.

Для определения эффективности использования основных

фондов основного вида деятельности применяется определен-

ная система показателей (табл. 4.2.7).

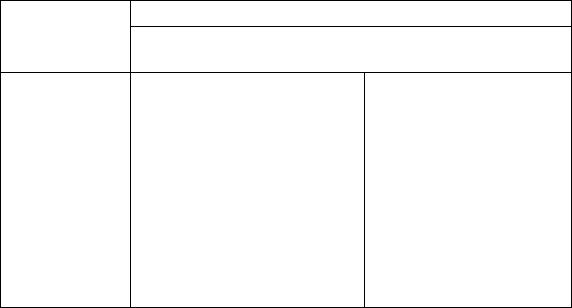

Таблица 4.2.7

Система показателей эффективности использования

основных фондов основного вида деятельности

Обобщающий

показатель

Дифференцированный показатель

Обобщающий

показатель

использования активной [использования пассивной

части основных фондов ; части основных фондов

Фондоотдача

Фондоемкость

Рентабельность

основных фон-

дов

Коэффициент экстенсивной

нагрузки оборудования

Коэффициент интенсивной

нагрузки оборудования

Интегральный коэффициент

использования оборудования

Отдача активной части основ-

ных фондов

Рентабельность активной ча-

сти основных фондов

Коэффициент сменности ра-

боты оборудования

Съем продукции с 1 м

2

производственной площа-

ди

Прибыль на 1 м

2

произ-

водственной площади

Расчет обобщающих показателей осуществляется по следу-

ющим формулам:

фондоотдача

ФО = ОП / Ф

ор

,

где ОП — годовой объем выпущенной продукции в принятых едини-

цах измерения, р., шт., т; Ф

ср

— среднегодовая стоимость основных

фондов, р.

Показатели использования основных фондов, в расчете ко-

торых использованы натуральные единицы, могут быть рассчи-

187

таны по фактическому выпуску продукции, а также по техни-

чески возможному выпуску. Натуральные единицы измерения

объема выпущенной продукции при расчетах использования

основных фондов применяются главным образом на предприя-

тиях, выпускающих относительно однородную продукцию, а

также для расчета производственной мощности.

Фондоемкость (Ф

е

) является показателем, обратным пока-

зателю фондоотдачи, и отражает размер основных фондов ос-

новного вида деятельности, приходящихся на единицу продук-

ции в течение определенного периода времени:

Ф

е

= 1/ФО,

либо

Фе = Фср / ОП.

Рентабельность основных производственных фондов (Р

0

):

Р

0

= П / С

0

.

ф

,

где П — прибыль от реализации продукции за период, р.; С„ ф — стои-

мость основных фондов основного вида деятельности, р.

Дифференцированные показатели, характеризующие ис-

пользование активной части основных фондов, отражают:

• использование их во времени (коэффициент экстенсивной

нагрузки оборудования);

• по производительности (коэффициент интенсивной на-

грузки оборудования);

• по совокупности факторов, т.е. как во времени, так и по

производительности (интегральный коэффициент использова-

ния оборудования).

Коэффициент экстенсивной нагрузки оборудования (К

ЭКСТ

):

Кэкст =Тф / Треж

где Тф — фактическое время работы оборудования, ч; 7

,

реж

— режим-

ное или плановое время работы оборудования, ч.

Режимное время работы оборудования определяется режи-

мом работы предприятия (например, числом смен работы в сут-

ки и их продолжительностью, наличием или отсутствием вы-

ходных дней).

Плановое время работы оборудования рассчитывается с уче-

том необходимых затрат времени на проведение его ремонта и

обслуживания. Оно отличается от режимного тем, что в его со-

став не включается время (часы), требуемое для проведения

плановых ремонтов.

188

Показатель отдачи активной части основных фондов опре-

деляется как отношение объема выпущенной продукции к

стоимости активной части основных фондов.

Рентабельность активной части основных фондов пред-

ставляет собой отношение прибыли от реализации продукции

(либо прибыли предприятия) к стоимости активной части ос-

новных фондов, умноженное на 100 % .

К числу показателей экстенсивного использования основ-

ных фондов на предприятии относится также коэффициент

сменности работы оборудования (К

см

). Он характеризует вре-

мя целосменного использования установленного оборудования,

которое работает в многосменном режиме. Коэффициент смен-

ности рассчитывается по отдельным группам оборудования, от-

дельным производственным подразделениям предприятия, а

также в целом по предприятию. Иначе говоря, он показывает,

сколько смен в среднем в течение суток работало установленное

оборудование.

В экономической практике наиболее часто коэффициент

сменности работы оборудования рассчитывается по формуле

К

сы

= (Mj + М

2

+ М

3

) / С

у

,

где Mi, М

2

, М

3

— количество станко-, машино-смен работы оборудова-

ния соответственно в одну, две и три смены; С

у

— общее число установ-

ленных станков (машин, агрегатов) на предприятии (цехе, участке), ед.

Коэффициент сменности работы оборудования (АТ

СМ

) так-

же может определяться как отношение числа отработанных ма-

шино-смен или станко-часов к общему числу установленных на

предприятии агрегатов (машин, станков). При расчете (в знаме-

нателе) также может быть использован показатель наибольше-

го числа станко-часов, которые могут быть отработаны при од-

носменной работе:

=

Т

0 с

..

ч

/ С

у

, либо К

сы

= Т

ос

/ Т

м с

.

ч

,

где Т

0 с

_

ч

— отработанное число станко-, машино-часов в сутки;

^м с.-ч — максимально возможное число станко-, машино-часов при

работе в одну смену.

189

где ВПф — фактический объем выпущенной продукции; ВП

М

— мак-

симально возможный объем выпуска продукции.

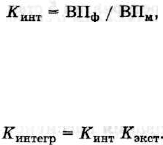

Интегральный коэффициент использования оборудования

{К иятегр) •

Коэффициент интенсивной нагрузки оборудования (Х

инт

)

:

Пример 4.2.5. Рассчитать коэффициент сменности работы обо-

рудования (К

cm

), если на предприятии 5 станков работало в одну сме-

ну, 6 — в две, 4 — в три смены, а 2 станка не работали:

(1- 5) + (2

•

6) +

(3•

4) + (О- 2) 29

К,. = — —- = — = 1,7 смены.

5 + 6 + 4 + 2 17

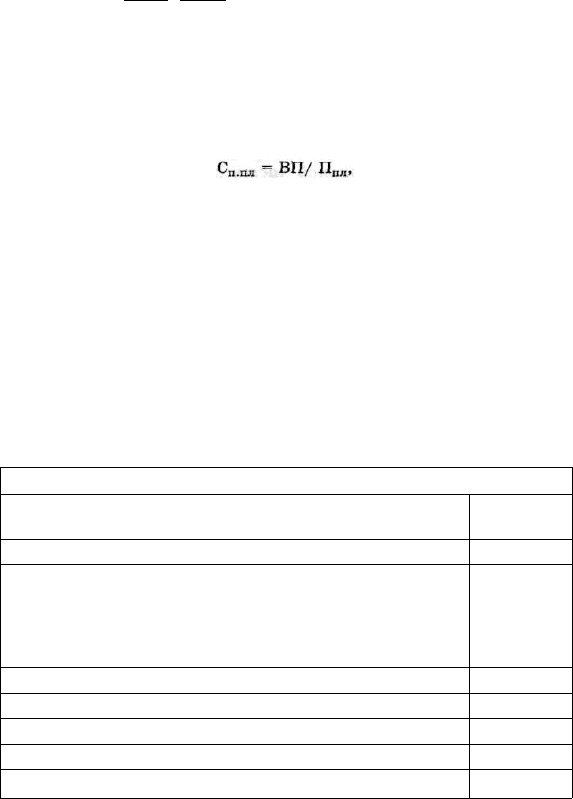

Для оценки использования пассивной части основных фон-

дов широкое распространение получил показатель съема про-

дукции с 1 м

2

производственной площади (С

п пл

), который рас-

считывается следующим образом:

где П

пл

— размер производственных площадей, м

2

Показатель прибыли на 1м

2

производственной площади оп-

ределяется как отношение прибыли от реализации продукции

(либо прибыли предприятия) к общему размеру производствен-

ных площадей.

Пример 4.2.6. Рассчитать основные обобщающие и дифферен-

цированные показатели использования основных фондов по данным

(табл. 4.2.8).

Таблица 4.2.8

Исходные данные для расчета показателей использования

основных фондов основного вида деятельности (данные условные)

Показатель Значение

Годовой объем реализованной продукции (равен объему вы-

пущенной продукции), млн р. 395,6

Годовая прибыль от реализации продукции, млн р. 37,9

Среднегодовая стоимость основных фондов, млн р.

В том числе:

активной части

пассивной части

569,4

353,0

216,4

Размер производственных площадей, м

2

3214

Фактическое время работы оборудования за год, ч

14 380

Режимное время работы оборудования за год, ч

15 960

Фактическая производительность оборудования, шт./год

576

Планируемая производительность оборудования, шт./год

L

660

Расчет показателей приведен в табл. 4.2.9.

190

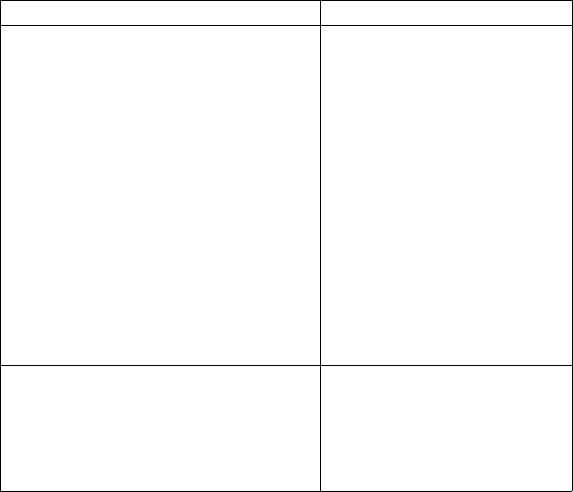

Таблица 4.2.9

Порядок расчета обобщающих и дифференцированных показателей

использования основных фондов основного вида деятельности

Показатель

Порядок расчета

Обобщающие показатели:

фондоотдача

фондоемкость

рентабельность основных фондов

Показатели использования активной

части основных фондов:

коэффициент экстенсивной нагрузки

оборудования

коэффициент интенсивной нагрузки

оборудования

интегральный коэффициент исполь-

зования оборудования

рентабельность активной части ос-

новных фондов

отдача активной части основных фон-

дов

395,6 / 569,4 = 0,69 р./р.

569,4 / 395,6 - 1,44 р./р.

_ (37.9 / 569,4)100 % = 6,7 %

14 380 / 15 960 = 0,9

576 / 660 = 0,87

0,9- 0,87 = 0,78

(37,9 / 353)100 % = 10,7 %

395,6 / 353,0 = 0,12 р./р.

Показатели использования пассивной

части основных фондов:

съем продукции с 1 м

2

производствен-

ной площади

прибыль на 1 м

2

производственной

площади

395,6 / 3214 = 0,12 млн р./м

2

37,9 / 3214 = 0,01 млн р./м

2

При оценке результативности использования основных фондов,

проводимой по сравниваемым периодам, принимаются во внимание

индексы изменений вышеназванных показателей. Так, вывод о повы-

шении результативности использования основных фондов основного

вида деятельности обоснован в том случае, если индексы фондоемко-

сти и коэффициента износа меньше 1, а всех остальных показате-

лей — больше 1.

Когда же оценка использования основных фондов проводится за

ряд периодов, то о повышении результативности свидетельствует тен-

денция снижения фондоемкости и коэффициента износа, а увеличе-

ния — для всех других показателей.

Эффективность использования основных фондов основного

вида деятельности определяет интенсивный путь развития про-

изводства, что обусловлено формированием прогрессивной тех-

нологической структуры и достижением роста качественных

результатов хозяйственной деятельности (в частности роста

прибыли).

191