Момот Т.В. Фінансовий менеджмент

Подождите немного. Документ загружается.

41

3. За тривалістю використання:

a. оборотні;

b. необоротні.

Актив балансу містить дані про розміщення капіталу, що мається в

розпорядженні підприємства, тобто про вкладення його в конкретне майно,

матеріальні цінності, нематеріальні активи, права, про залишки вільної готівки,

витрати майбутніх періодів.

У структурі сукупних активів у більшості підприємств найбільшу питому

вагу займають необоротні активи. Підприємство має «важку» структуру

активів якщо частка необоротних активів складає більш 40 % (свідчить про

значні накладні витрати і високу чутливість до зміни виторгу) менше 40 % —

«легку» (свідчить про мобільність майна підприємства).

В структурі необоротних активів підприємства може з'явитися така

стаття, як довгострокові фінансові вкладення. Збільшення по цій статті вказує

на відволікання засобів з основної виробничої діяльності. Зменшення сприяє

залученню фінансових засобів в основну діяльність підприємства і поліпшенню

його фінансового стану.

Наявність у складі активів підприємства нематеріальних активів побічно

характеризує обрану підприємством стратегію як інноваційну, тому що воно

вкладає кошти в патенти, ліцензії, іншу інтелектуальну власність.

Значно впливає на фінансовий стан підприємства стан виробничих запасів.

З метою нормального ходу виробництва і збуту продукції запаси повинні бути

оптимальними. Нагромадження великих запасів свідчить про спад активності

підприємства, уповільнення оборотності оборотного капіталу. У той же час

недолік запасів також негативно впливає на фінансовий стан підприємства,

тому що скорочується виробництво продукції, зменшується сума прибутку.

Іншими словами, будь-який ріст вартості запасів повинний супроводжуватися

таким же (чи більшим) ростом оборотності оборотного капіталу.

Аналізуючи майнове становище підприємства, необхідно також оцінити

стан використовуваних основних засобів наступними показниками:

42

1) коефіцієнт зносу;

2) коефіцієнт відновлення;

3) коефіцієнт вибуття.

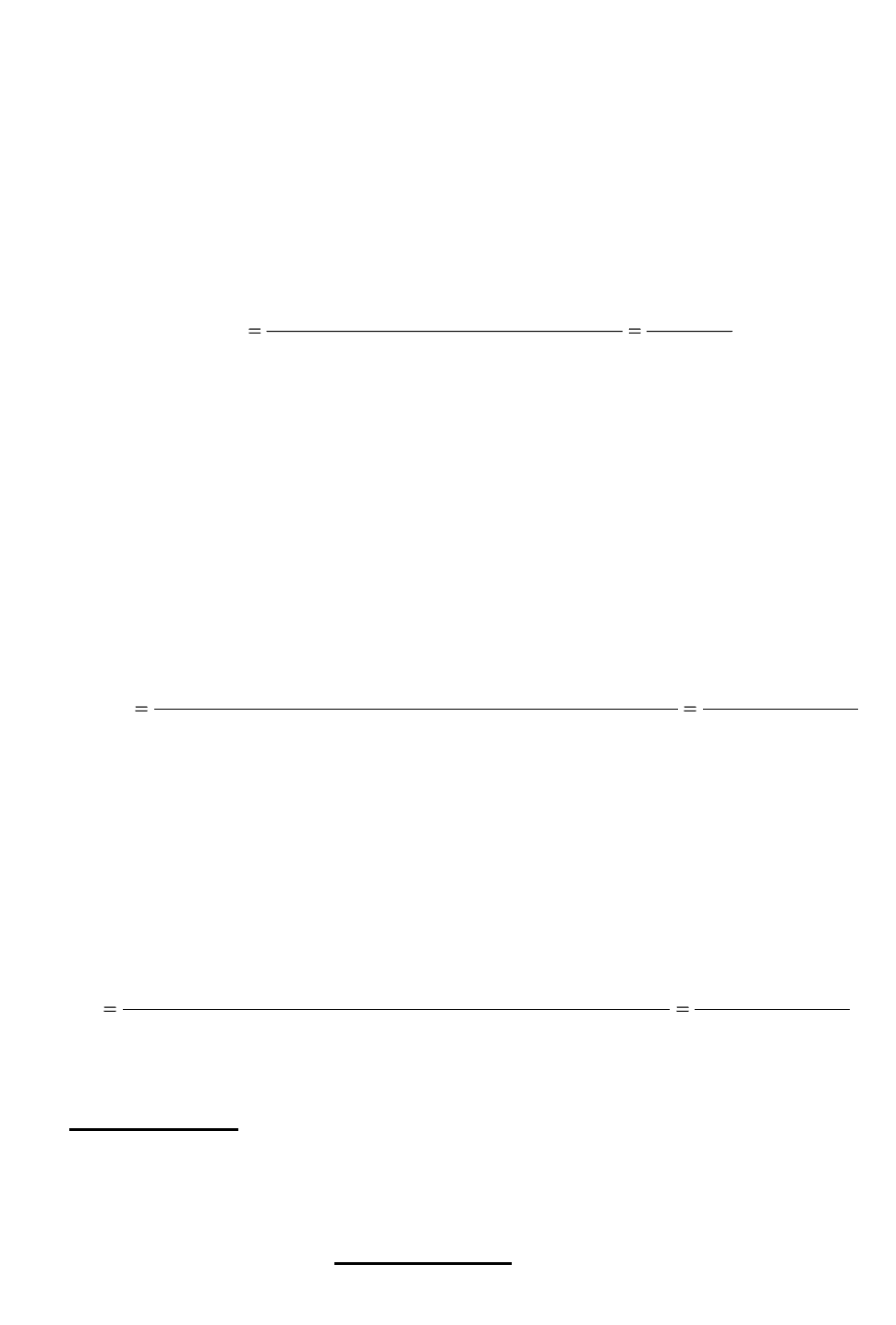

Коефіцієнт зносу основних засобів характеризує частку вартості

основних засобів, списану на витрати в попередніх періодах, у первісній

вартості і розраховується за формулою:

Доповненням цього показника до 100 % (чи одиниці) є коефіцієнт

придатності основних засобів.

Коефіцієнт відновлення основних засобів. Визначає частину від наявних

на кінець звітного періоду основних засобів, що складає нові основні засоби і

розраховується за формулою:

1.031.4.

5.260.5.,

фстргр

фстргр

періодукінецьназасобівосновнихвартістьПервинна

періодзанадійшлищозасобівосновнихВартість

К

обн

Коефіцієнт вибуття. Показує, яка частина основних засобів, з якими

підприємство початок діяльність у звітному періоді, вибула по різних

причинах. Формула розрахунку даного показника наступна:

1.031.3.

5.260.8.,

фстргр

фстргр

періодупочатокназасобівосновнихвартістьПервинна

періодзавибулищозасобівосновнихВартість

К

виб

Пасив балансу показує джерела фінансування підприємства, котре може

здійснюватися як за рахунок коштів власників, так і за рахунок

короткотермінових та довготермінових зобов’язань кредиторам.

Дані, що приводяться в пасиві балансу, дозволяють визначити, які зміни

відбулися в структурі власного і позикового капіталу, скільки притягнуто в

1

.

031

.

4

.

1

.

032

.

4

.

ф

стр

гр

ф

стр

гр

засобів

основних

вартість

Первинна

знос

льний

Накопичува

К

зн

43

оборот підприємства довгострокових і короткострокових засобів, тобто пасив

показує, відкіля взялися засоби, спрямовані на формування майна

підприємства.

Фінансовий стан підприємства багато в чому залежить від того, які

засоби воно має у своєму розпорядженні і куди вони вкладені.

Необхідність у власному капіталі (розділ I пасиву) обумовлена вимогами

самофінансування підприємств. Приватний капітал — основа самостійності і

незалежності підприємства. Однак потрібно враховувати, що фінансування

діяльності підприємства тільки за рахунок власних коштів не завжди вигідно

для нього. Варто мати на увазі, що якщо ціни на фінансові ресурси невисокі, а

підприємство може забезпечити більш високий рівень віддачі на вкладений

капітал, чим платить за кредитні ресурси, то, залучаючи позикові засоби, воно

може підвищити рентабельність власного капіталу.

У той же час, якщо засоби підприємства в основному створені за рахунок

короткострокових зобов'язань, то його фінансове положення буде нестійким,

тому що з капіталами короткострокового використання необхідна постійна

оперативна робота, спрямована на контроль за своєчасним їх поверненням і на

залучення в оборот на нетривалий час інших капіталів.

Отже, від того, наскільки є оптимальним співвідношення власного і

позикового капіталу, багато в чому залежить фінансове становище

підприємства. Розробка правильної фінансової стратегії є однією з основних

умов ефективної діяльності підприємства.

При аналізі джерел формування майна підприємства повинні бути

розглянуті абсолютні і відносні зміни у власних і позикових засобах

підприємства.

3.2. Аналіз звіту про фінансові результати підприємства

Звіт про фінансові результати – характеризує доходи, витрати і

фінансові результати діяльності підприємства за певний період часу. Мета

44

складання звіту - визначення величини прибутку або збитків підприємства від

основної його діяльності.

Терміни, що використовуються у цьому звіті мають таке значення:

Витрати – зменшення економічних вигод у вигляді вибуття активів або

збільшення зобов’язань, які призводять до зменшення власного капіталу (за

винятком зменшення капіталу за рахунок його вилучення або розподілу

власниками).

Доходи – збільшення економічних вигод у вигляді надходження активів

або зменшення зобов’язань, які призводять до зростання власного капіталу

(крім зростання капіталу за рахунок внесків власників).

Фінансові результати підприємства формуються в процесі основної,

операційної, інвестиційної, фінансової діяльності та надзвичайних подій.

Основна діяльність – операції, пов’язані з виробництвом або реалізацією

продукції (товарів, робіт, послуг), що є головною метою створення

підприємства і забезпечують основну частку його доходу.

Операційна діяльність – основна діяльність підприємства, а також інші

види діяльності, які не є інвестиційною чи фінансовою діяльністю.

Інвестиційна діяльність – придбання і продаж довгострокових активів, а

також інших інвестицій, які не є еквівалентами грошових коштів

Фінансова діяльність – діяльність, яка призводить до змін розміру та

складу власного і запозиченого капіталу підприємства.

Надзвичайна подія – подія або операція, яка відрізняється від звичайної

діяльності підприємства, та не очікується, що вона повторюватиметься

періодично або в кожному наступному звітному періоді.

Прибуток – сума, на яку доходи перевищують пов’язані з ними витрати.

Національні стандарти передбачають:

− що у звіті показують економічні категорії затрат, а не їх податковий

статус;

− чистий прибуток - це прибуток після вирахування усіх витрат;

− розмежування витрат на прямі виробничі та періодичні;

45

− з прибутку підприємство виплачує дивіденди, а залишки прибутку

реінвестуються.

Звіт про фінансові результати може становити значний інтерес для

інвесторів, оскільки відображає результати операційної діяльності

підприємства за певний період часу.

При складанні прогнозного плану прибутків та збитків треба врахувати,

що прибуток, отриманий від найчастіше здійснюваної діяльності, є

найхарактернішим показником доходів у поточній діяльності підприємства.

Прибуток від продажу товарів, знятих із виробництва, або одноразово

отриманий не має бути врахований при прогнозуванні майбутніх доходів.

3.3. Аналіз звіту про власний капітал

Власний капітал – це активи підприємства, що залишаються після

вирахування його зобов’язань перед зовнішніми постачальниками.

Мета складання звіту про власний капітал – це розкриття інформації

про зміни в структурі власного капіталу підприємства у звітному періоді.

Власний капітал є основою для початку і продовження господарської

діяльності будь-якого підприємства, він є одним із найістотніших і

найважливіших показників, оскільки виконує наступні функції:

− довгострокового фінансування господарської діяльності –

знаходиться у розпорядженні підприємства необмежено довго;

− відповідальності та захисту прав кредиторів – відображений в

балансі підприємства власний капітал є для зовнішніх користувачів мірилом

відносин відповідальності на підприємстві, а також захистом кредиторів від

втрати капіталу;

− компенсації понесених збитків – тимчасові збитки мають погашатись

за рахунок власного капіталу;

46

− кредитоспроможності – при наданні кредиту, за інших рівних умов,

перевага надається підприємствам з меншою кредиторською заборгованістю та

більшим власним капіталом;

− фінансування ризику – власний капітал використовується для

фінансування ризикованих інвестицій, на що можуть не погодитись кредитори;

− розподілу доходів і активів – частки окремих власників у капітал є

основою при розподілі фінансового результату та майна при ліквідації

підприємства:

− самостійності та влади – розмір власного капіталу визначає ступінь

незалежності (автономності) та впливу його власників на підприємство.

Власний капітал утворюється двома шляхами:

1. Внесенням власниками підприємства грошей та інших активів.

2. Накопиченням суми прибутку, що залишається на підприємстві.

Сума власного капіталу може збільшуватись внаслідок прибуткової

господарської діяльності, а також збільшення вартості активів, непов’язаного

із підвищенням заборгованості перед кредиторами (дооцінка (індексація)

необоротних активів, переоцінка оборотних активів тощо).

Власний капітал – це власні джерела фінансування підприємства, які

без визначення строку повернення внесені його засновниками (учасниками)

або залишені ними на підприємстві із чистого прибутку.

1. За формами власний капітал поділяється на:

a) інвестований (вкладений або сплачений капітал)

b) прибуток

2. За рівнем відповідальності власний капітал поділяється на:

a) статутний капітал, сума якого визначається в установчих

документах і підлягає обов’язковій реєстрації у державному реєстрі

господарюючих одиниць

b) додатковий капітал (зареєстрований) – це додатково вкладений та

індексований капітал, резервний капітал, нерозподілений прибуток

47

Статутний і додатковий капітал виконують різні функції. Так, статутний

капітал – це первісне джерело інвестування та формування майна підприємства.

На відміну від додаткового, він забезпечує регулювання відносин власності та

управління підприємством, його розмір не може бути меншим за встановлену

законодавством суму.

Використовуючи дані форми 4 і аналітичної таблиці, можна розрахувати

такі показники руху власного капіталу:

1. Коефіцієнт надходження:

)4.300.( фстррокукінецьнаЗалишок

Надійшло

k

n

2. Коефіцієнт вибуття:

)4.050.( фстррокупочатокнаЗалишок

Вибуло

k

в

Дані таблиці показують, що за звітний рік розмір статутного капіталу

підприємства не змінився. Для таких складових власного капіталу, як інший

додатковий і резервний капітал розрахувати коефіцієнти надходження і

вибуття, а також темпи росту неможливо, якщо на початок року ці статті в

складі власного капіталу були відсутні.

Аналізуючи власний капітал, необхідно звернути увага на співвідношення

коефіцієнтів надходження і вибуття. Якщо значення коефіцієнтів надходження

перевищують значення коефіцієнтів вибуття, на підприємстві йде процес

нагромадження власного капіталу, і навпаки.

3.4. Аналіз звіту про рух грошових коштів

Рух грошових коштів – надходження і вибуття грошових коштів та їх

еквівалентів в процесі господарської діяльності відображається у звіті про рух

грошових коштів підприємства.

48

Метою звіту про рух грошових коштів є подання інформації про суму

чистого надходження або чистого видатку грошової маси підприємства за рік в

розрізі операційної, інвестиційної та фінансової діяльності.

Грошовий оборот кожного суб’єкта господарювання пов’язаний з

наступними фактами підприємницької діяльності:

− забезпечення процесу підприємницької діяльності (закупівля товарів,

сировини, матеріалів, комплектуючих виробів, виплата заробітної плати тощо);

− реалізація товарів, продукції, робіт, послуг, тобто відшкодування

витрат і формування доходів;

− сплата податків, обов’язкових відрахувань і зборів;

− отримання і погашення кредитів і сплата відсотків за кредит кредитним

установам.

Під терміном грошові кошти розуміють як готівку, так грошові

еквіваленти (цінні папери) Звіт містить грошові кошти трьох джерел для

будь-якого підприємства:

- грошові кошти від операційної діяльності;

- грошові кошти від інвестиційної діяльності;

- грошові кошти від фінансової діяльності.

Грошові кошти від операційної діяльності – це кошти, отримані

внаслідок проведення ділових операцій, вони є значною частиною прибутку

підприємства.

Операційна діяльність – головне джерело грошових коштів де

находження грошей здійснюється за рахунок продажу продукції, використання

- оплата матеріалів, заробітна платня та ін.

49

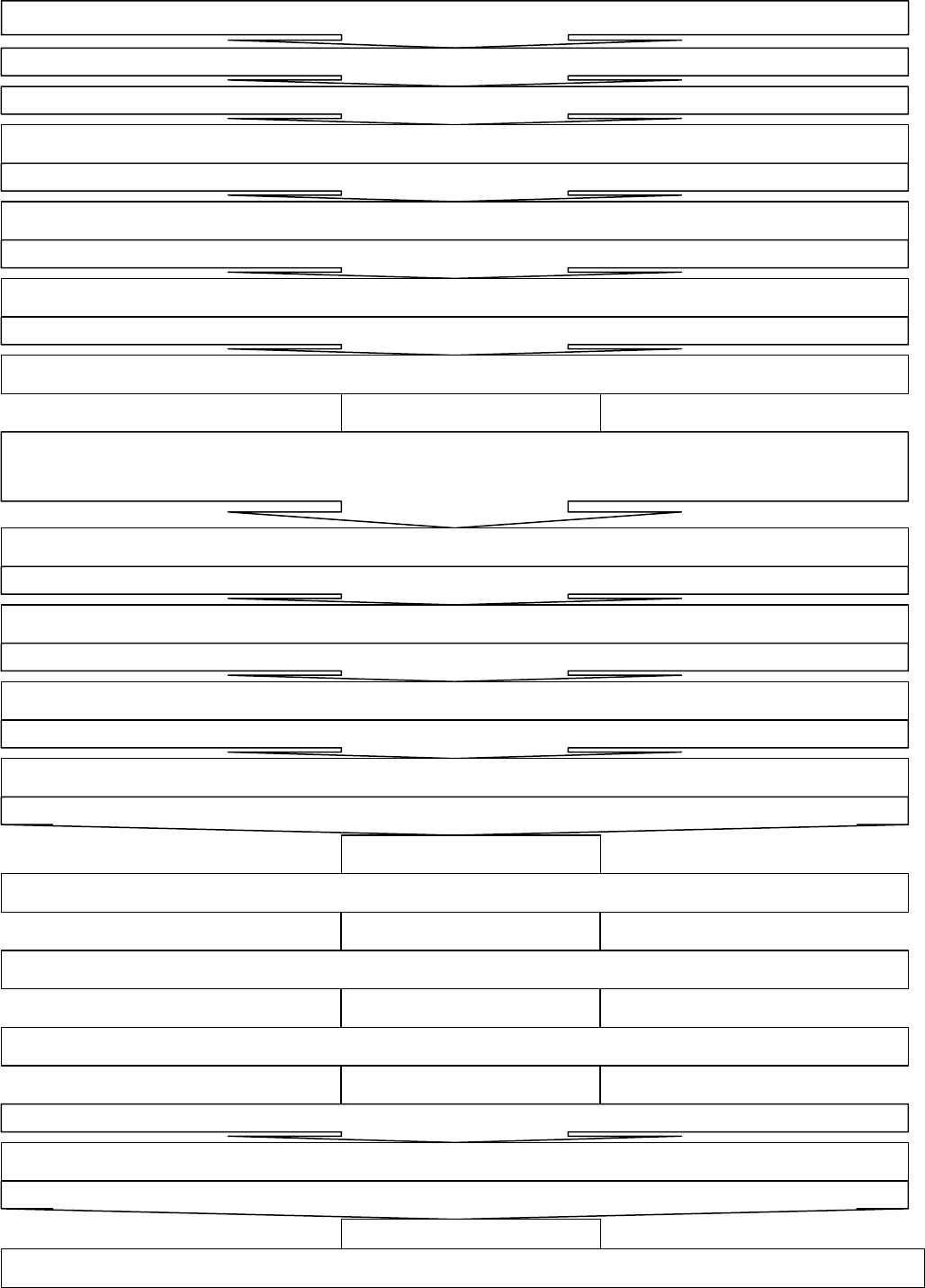

АЛГОРИТМ РОЗРАХУНКУ РУХУ ГРОШОВИХ КОШТІВ ВІД ОПЕРАЦІЙНОЇ

ДІЯЛЬНОСТІ

ОПЕРАЦІЙНА ДІЯЛЬНІСТЬ

Прибуток (збиток) від звичайної діяльності до оподаткування

Амортизація необоротних активів (+)

Зміна суми забезпечень

Збільшення (+) Зменшення (-)

Фінансовий результат від нереалізованих курсових різниць

Збиток (+) Прибуток (-)

Фінансовий результат від не операційної діяльності

Збиток (+) Прибуток (-)

Витрати на сплату відсотків (+)

=

Прибуток (збиток) від операційної діяльності до змін в чистих оборотних

активах

Зміна оборотних активів

Зменшення (-) Збільшення (+)

Зміна витрат майбутніх періодів

Зменшення (-) Збільшення (+)

Зміна поточних зобов’язань

Збільшення (+) Зменшення (-)

Зміна доходів майбутніх періодів

Збільшення (+) Зменшення (-)

=

Грошові кошти від операційної діяльності

-

Сплачені відсотки

-

Сплачені податки на прибуток

=

Чистий рух коштів до надзвичайних статей

Рух коштів внаслідок надзвичайних подій

Надходження (+) Видаток (-)

=

Чистий рух коштів від операційної діяльності

50

Інвестиційна діяльність – придбання та реалізація тих виробничих

активів а також тих фінансових інвестицій які не є складовою частиною

еквівалентів грошових коштів. Вона складається з:

- інвестицій у матеріальні активи (будівлі, земля та обладнання);

- інвестицій у фінансові активи(акції, кредитні цінні папери, що їх

випускає саме підприємство). Будь-яке придбання таких активів зменшує, а

будь який продаж збільшує грошовий потік підприємства.

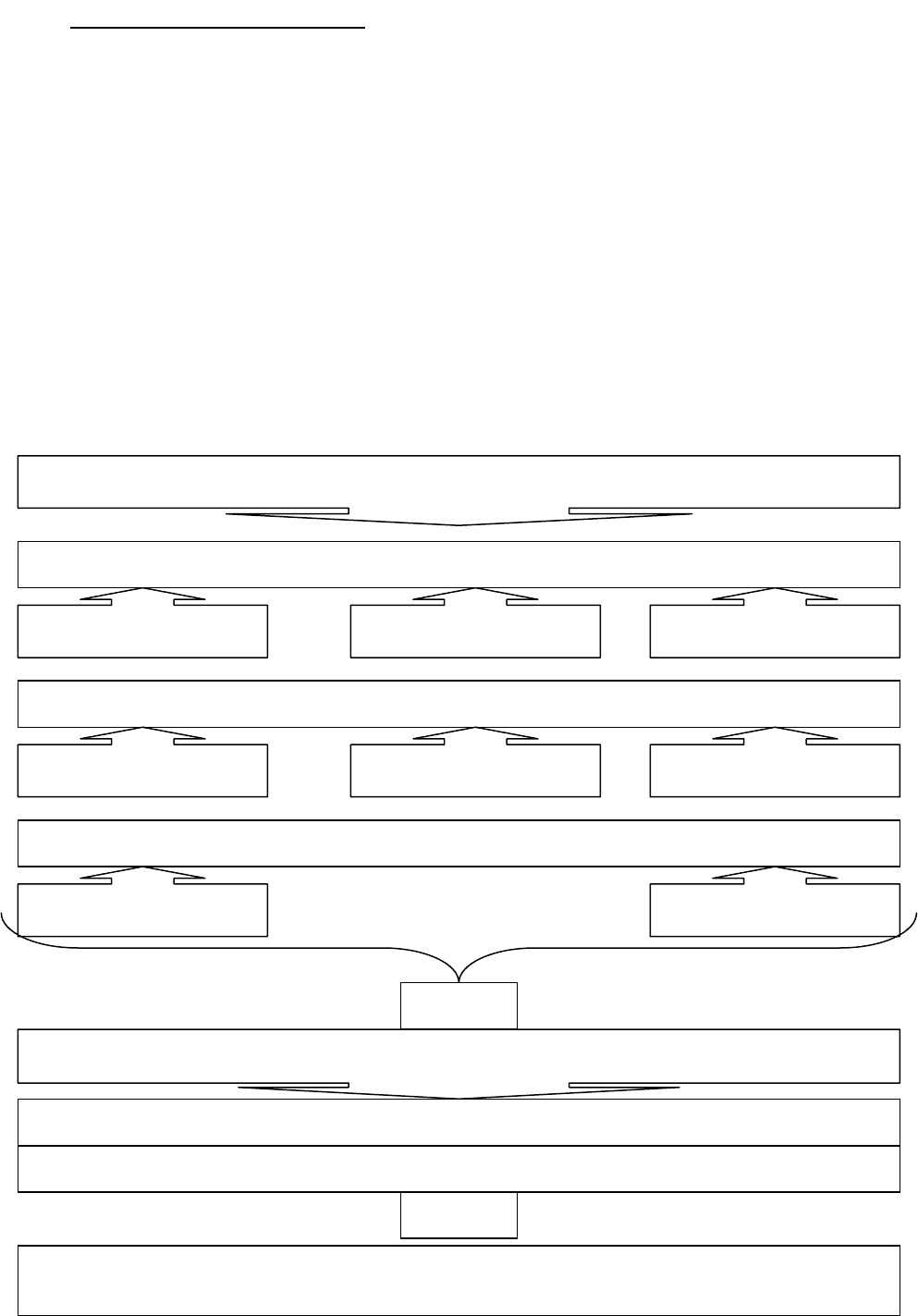

АЛГОРИТМ РОЗРАХУНКУ РУХУ ГРОШОВИХ КОШТІВ ВІД

ІНВЕСТИЦІЙНОЇ ДІЯЛЬНОСТІ

ІНВЕСТИЦІЙНА ДІЯЛЬНІСТЬ

Надходження від реалізації (+)

Фінансові інвестиції

Необоротні активи

Майнові комплекси

Отримані (+)

Відсотки

Дивіденди

Інші надходження

Витрати на придбання та інші платежі (-)

Фінансові інвестиції

Майнові комплекси

=

Чистий рух коштів до надзвичайних статей

Рух коштів внаслідок надзвичайних подій

Надходження (+) Видатки (-)

=

Чистий рух коштів від операційної діяльності