Момот Т.В. Фінансовий менеджмент

Подождите немного. Документ загружается.

131

розраховується для зіставлення в річному обчисленні. Розрахунок

характеризується такою формулою:

ТН

ЦС

ПС

к

т

к

360

, (6.35)

де ПСк – річна норма процентної ставки за наданий кредит;

ЦСт – цінова знижка, надана покупцю при здійсненні негайного

розрахунку за придбану продукцію, у %;

ТНк – термін надання кредиту (кредитний період), у днях.

Формування системи стандартів оцінки покупців включає такі основні

елементи:

Формування стандартів оцінки покупців і диференціація кредитних умов

здійснюються роздільно за формами кредиту – товарної та споживчої.

Визначення системи характеристик, що оцінюють кредитоспроможність

окремих груп покупців, є початковим етапом побудови системи стандартів їх

оцінки.

Така оцінка товарного кредиту здійснюється звичайно за критеріями:

обсяг господарських операцій з покупцем і стабільність їх

здійснення;

5. ФОРМУВАННЯ СТАНДАРТІВ ОЦІНКИ ПОКУПЦІВ І

ДИФЕРЕНЦІАЦІЯ УМОВ НАДАННЯ КРЕДИТУ.

· визначення системи характеристик, що оцінюють кредитоспроможність

окремих груп покупців;

· формування й експертиза інформаційної бази проведення оцінки

кредитоспроможності покупців;

· вибір методів оцінки окремих характеристик кредитоспроможності

покупців;

· угрупування покупців продукції за рівнем кредитоспроможності.

132

репутація покупця в діловому світі;

платоспроможність покупця;

результативність господарської діяльності покупця;

стан кон’юнктури товарного ринку, на якому покупець здійснює

свою операційну діяльність;

обсяг і склад чистих активів, що можуть складати забезпечення

кредиту при неплатоспроможності покупця й порушенні справи про його

банкрутство.

Оцінка споживчого кредиту здійснюється за такими критеріями:

− кредитний період;

− кредитний ліміт;

− вартість надання кредиту;

− система штрафних санкцій за прострочення виконання зобов’язань

покупцями.

При управлінні грошовим потоком від покупців необхідно здійснити

оптимізацію дебіторської заборгованості підприємства.

При прийнятті рішень відносно оптимального інвестування оборотного

капіталу в дебіторську заборгованість необхідно розраховувати чисту

теперішню вартість інвестиції в дебіторську заборгованість або теперішню

вартість майбутнього грошового потоку від покупців за відрахуванням

початкової інвестиції.

При цьому доцільно використовувати денну ставку доходу, яку слід

розраховувати за формулою:

i

д

= i

р

/365, (6.36)

де i

д

– денна ставка доходу;

i

р

– річна ставка доходу;

365 – кількість днів року.

133

Використовуючи денну ставку доходу, розраховують ставку дисконту за

апроксимаційною формулою:

)1(

1

t

д

i

d

, (6.37)

де d – ставка дисконту;

i

д

– денна ставка доходу;

t – кількість днів від t

0

– періоду початкової інвестиції в дебіторську

заборгованість до періоду одержання грошового потоку від покупців.

Тоді, чиста теперішня вартість інвестиції в дебіторську заборгованість

може бути розрахована за формулою:

ЧТВ = (-1)*I

0

+ d * В, (6.38)

де ЧТВ - чиста теперішня вартість інвестиції в дебіторську

заборгованість;

I

0

- початкова інвестиція в дебіторську заборгованість;

d – ставка дисконту;

В – майбутній грошовий потік від покупців з урахуванням виграшу від

збільшення обсягу реалізації.

Перевага надається інвестиції з більшою чистою теперішньою вартістю.

Рефінансування дебіторської заборгованості або операція по

6. ФОРМУВАННЯ ПРОЦЕДУРИ ОПЛАТИ ДЕБІТОРСЬКОЇ

ЗАБОРГОВАНОСТІ.

Розвиток ринкових відносин дозволяє використовувати у практиці нові

форми управління дебіторською заборгованістю – її рефінансування, тобто

прискорення переведення в інші форми оборотних активів підприємства:

кошти і високоліквідні короткострокові цінні папери.

134

прискоренню переводу дебіторської заборгованості в грошові кошти може бути

здійснена за допомогою різних методів таких як спонтанне фінансування,

факторинг, форфейтинг, дисконт векселів.

При спонтанному фінансуванні визначається знижка покупцям за

скорочення строку розрахунку, яка стимулює покупця здійснити розрахунок в

строк.

Факторинг – це фінансова операція, що полягає у поступці

підприємства-продавця права одержання коштів за платіжними документами за

поставлену продукцію на користь банку або спеціалізованої компанії ("фактор

компанії"), що приймають на себе всі кредитні ризики щодо інкасації боргу. За

здійснення такої операції банк (фактор-компанія) стягує із підприємства-

продавця визначену комісійну плату у процентах до суми платежу. Ставки

комісійної плати диференціюються з урахуванням рівня платоспроможності

покупця продукції і передбачених термінів її сплати.

Факторингова операція дозволяє підприємству-продавцю рефінансувати

переважну частину дебіторської заборгованості за наданим покупцеві кредитом

у стислі терміни, скоротивши тим самим період фінансового й операційного

циклу. До недоліків факторингової операції можна віднести лише додаткові

витрати продавця, що пов’язані з продажем продукції, а також втрату прямих

контактів із покупцем у процесі здійснення ним платежів.

Ефективність факторингової операції для підприємства-продавця

визначається шляхом порівняння рівня витрат за даною операцією із середнім

рівнем процентної ставки за короткостроковим банківським кредитуванням.

Облік векселів, виданих покупцями продукції, є фінансовою операцією з

їх продажу господарському суб’єкту за дисконтною ціною, що формується

залежно від їх номіналу, терміну погашення й облікової вексельної ставки.

Облікова вексельна ставка складається із середньої депозитної ставки, ставки

комісійної винагороди, а також рівня премії за ризик при сумнівній

платоспроможності векселедавця. Така операція може бути здійснена тільки з

перевідним векселем.

135

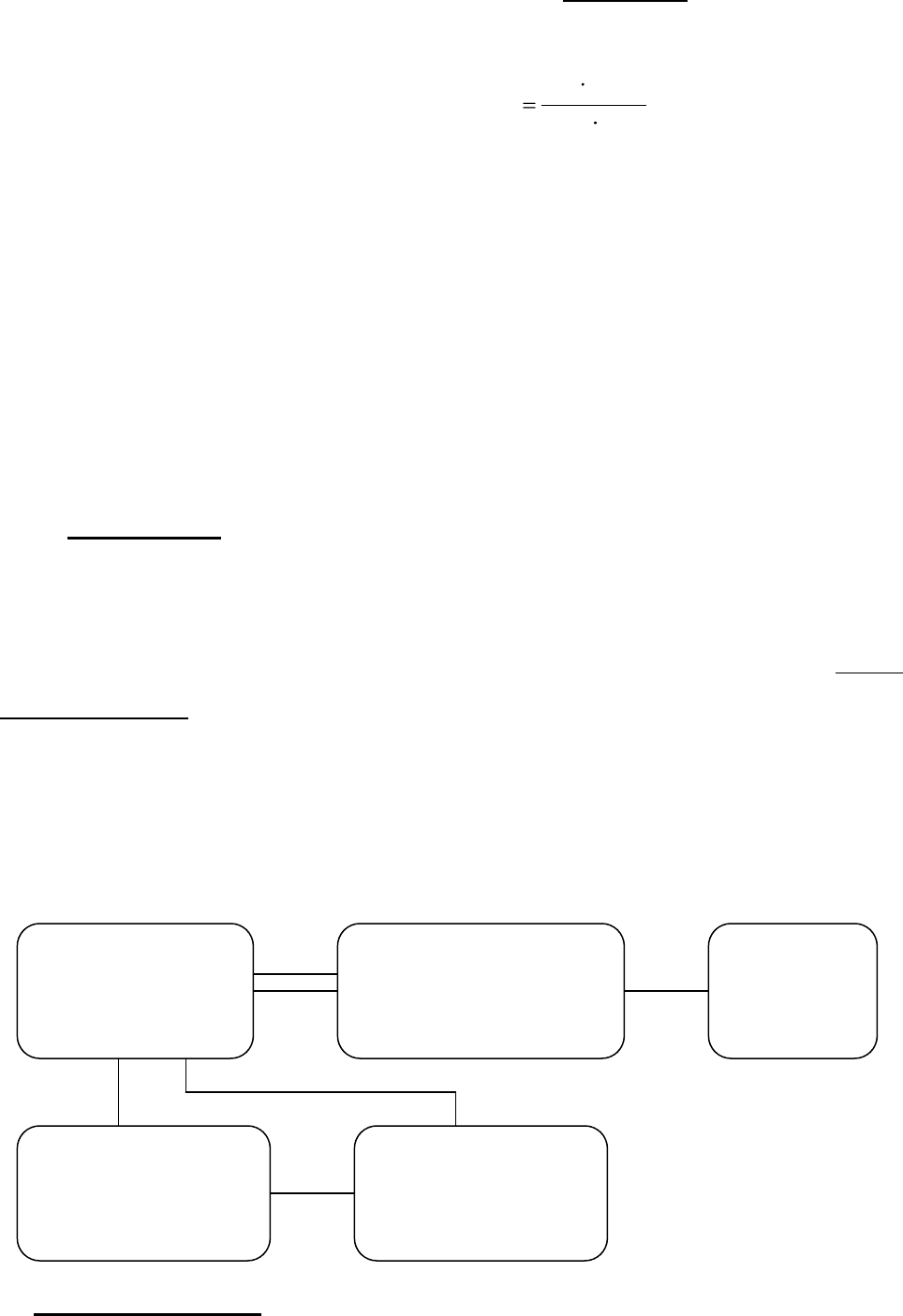

Дисконтна ціна векселя визначається за такою формулою:

100360

ДС

ДЦ

в

в

НС

, (6.39)

де ДЦв – дисконтна (облікова) ціна векселя на момент його продажу;

НС – номінальна сума векселя, що підлягає погашенню векселедавцем у

передбачений термін;

Д – кількість днів від моменту продажу (обліку) векселя до моменту його

погашення векселедавцем;

ДСв – річна облікова вексельна ставка, за якою здійснюється

дисконтування суми векселя, %.

Форфейтинг здійснюється шляхом передавання переказного векселю (зі

сплатою комісійної винагороди) на користь банку. Форфейтинг

використовується при здійсненні довгострокових експортних постачань і

дозволяє експортеру негайно одержувати кошти шляхом обліку векселів. Проте

його недоліком є висока вартість, тому підприємству-експортеру варто

проконсультуватись з банком (факторинговою компанією) ще до початку

переговорів з іноземним імпортером продукції, щоб мати можливість включити

витрати щодо форфейтингової операції у вартість контракту.

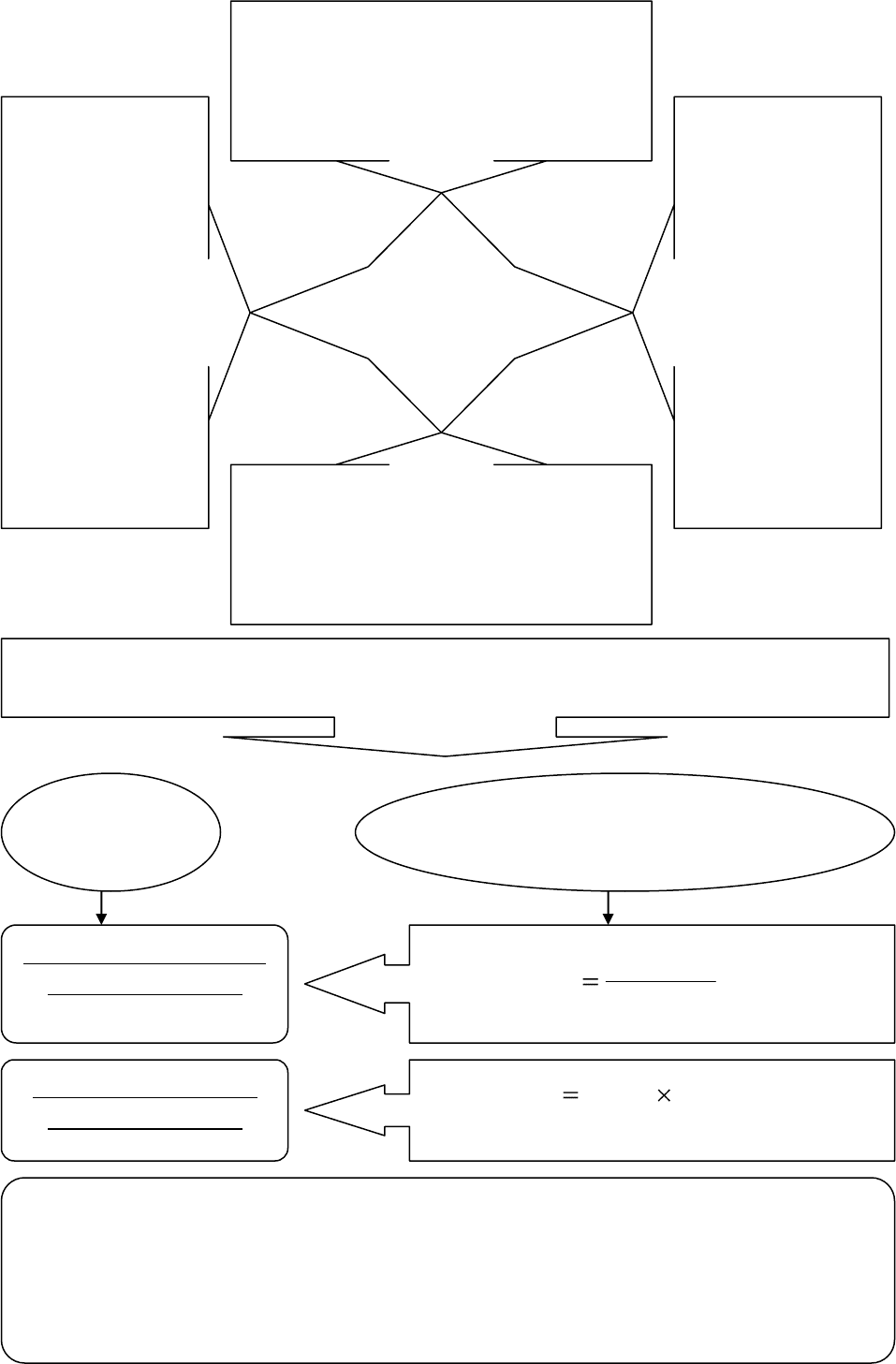

Фінансовий механізм здійснення операцій форфейтингу

На першому етапі (I) підприємство-експортер і підприємство-імпортер

Підприємство

експортер

продукції

Банк (факторингова

компанія) в країні

експортера

Ринок

цінних

паперів

Підприємство

імпортер

продукції

Банк в країні

імпортера

І

ІІ

V

ІV

VІ

ІII

136

укладають між собою угоду про постачання продукції. Підприємство-

імпортер відповідно до угоди зобов’язується здійснювати платежі за

допомогою комерційних векселів, гарантованих банком його країни або

індосованих у цього банку.

На другому етапі (II) підприємство-експортер укладає угоду з банком

(факторинговою компанією) своєї країни, що зобов’язується за комісійну

винагороду фінансувати постачання продукції шляхом виплат за обліковими

векселями.

На третьому етапі (ІІІ) підприємство-імпортер індосує або авалює свої

векселі в банку своєї країни.

На четвертому етапі (IV) банк країни-імпортера пересилає індосовані

(авальовані) їм векселі підприємства-імпортера на адресу підприємства-

експортера.

На п’ятому етапі (V) підприємство-експортер продає векселі банку

(факторинговій компанії) своєї країни й отримує за це відповідні кошти.

На шостому етапі (VI) банк (факторингова компанія) країни-експортера

індосує векселі, перепродуючи їх на ринку цінних паперів.

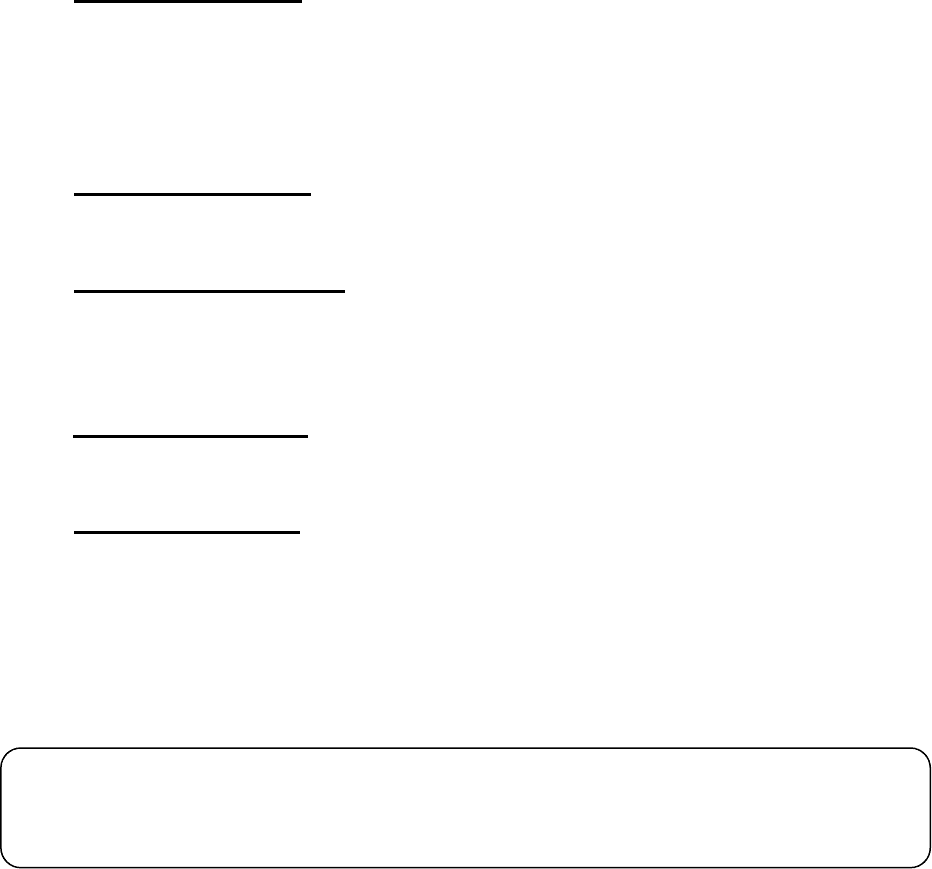

6.7. Управління грошовими коштами

Розмір залишку грошових коштів на поточному валютному рахунках в

касі підприємства визначає рівень його абсолютної платоспроможності,

тобто готовність підприємства негайно розрахуватися по невідкладним

фінансовим зобов’язанням (строк виконання до 1 місяця); впливає на

тривалість виробничого циклу, а отже і на розмір фінансових коштів,

інвестованих в оборотні активи.

Управління грошовими коштами або залишком грошових коштів,

що постійно перебувають в розпорядженні підприємства є невід’ємною

частиною управління оборотними активами.

137

Принципи

управління

грошовими

коштами

підтримка мінімального залишку

грошових коштів для пезперебійного

здійснення поточних розрахунків

формування резерву грошових коштів

для компенсації передбачених витрат і

можливих втрат в процесі фінансово-

господарської діяльності

своєчасна

трансформація

вільних

грошових

коштів у

високоліквідні

фінансові

інструменти

створення

резерву вільних

грошових

коштів на

випадок

можливого

розширення

обсягів

виробництва

ЕТАПИ УПРАВЛІННЯ

ГРОШОВИМИ

КОШТАМИ

1 Аналіз

поточного

використання

грошових коштів

підприємства

2 Оптимізація

залишку

грошових

коштів

підприємства

3 Організація контролю за

використанням грошових коштів

підприємства

Перший етап – передбачає аналіз використання грошових коштів

підприємства у попередніх періодах шляхом визначення показників

динаміки їх складу структури та оборотності.

138

ПОКАЗНИКИ АНАЛІЗУ ГРОШОВОВИХ КОШТІВ ПІДПРИЄМСТВА

3 Показник структури грошових коштів – характеризує

питому вагу грошових коштів у оборотних активах підприємства

і розраховується за формулою:

100

СЕР

СЕР

СТР

ОА

ГК

К

,

де К

СТР

– показник структури грошових коштів, відсотки;

ГК

СЕР

– середній залишок грошових коштів, тис. грн.;

ОА

СЕР

– середній залишок оборотних активів, тис. грн.

3 Показник тривалості обороту грошових коштів –

характеризує час перебування оборотного капіталу у формі

грошових коштів і визначається за формулою:

ОБ

ОБ

К

Д

Т

,

де Т

ОБ

– тривалість обороту грошових коштів, дні;

Д– кількість днів року;

Другий етап – передбачає визначення розміру елементів грошового

залишку підприємства у плановому році.

139

Залишок

грошових

коштів

Інвестиційний – формується для

здійснення підприємством

короткострокових фінансових

інвестицій у поточному періоді.

Операційний – характеризує

мінімальний розмір залишку

грошових коштів, необхідний для

здійснення господарської

діяльності підприємства

Компенсаційний

– визначається

на вимогу

банківської

установи.

Більшість банків

вимагають від

підприємств

наявності

компенсаційно-

го залишку.

Страховий –

являє собою

резервну

частину залишку

грошових коштів

і створюється

на випадок

нестабільності

залишку

грошових коштів

ВИЗНАЧЕННЯ РОЗМІРУ ЕЛЕМЕНТІВ ЗАЛИШКУ ГРОШОВОВИХ

КОШТІВ ПІДПРИЄМСТВА

Елемент

Операційний залишок

грошових коштів

Співвідношення визначення

величини

Страховий залишок

грошових коштів

)(

)(

ПЛОБ

ПЛОП

ОП

К

ГК

ГК

, (6.64)

)(ЗВГКОПСТР

VГКГК

,(6.65)

Умовні позначення

ГК

ОП

, ГК

СТР

– відповідно, операційний та страховий залишок грошових коштів, тис.

грн.; ГК

ОП(ПЛ)

– запланована величина грошових коштів на здійснення операційної

діяльності, тис. грн.; К

ОБ (ПЛ)

– показник оборотності грошових коштів у плановому

періоді, об.; V

ГК (ЗВ)

– показник варіації обсягів надходження грошових коштів

підприємства у звітному періоді, частка одиниці.

140

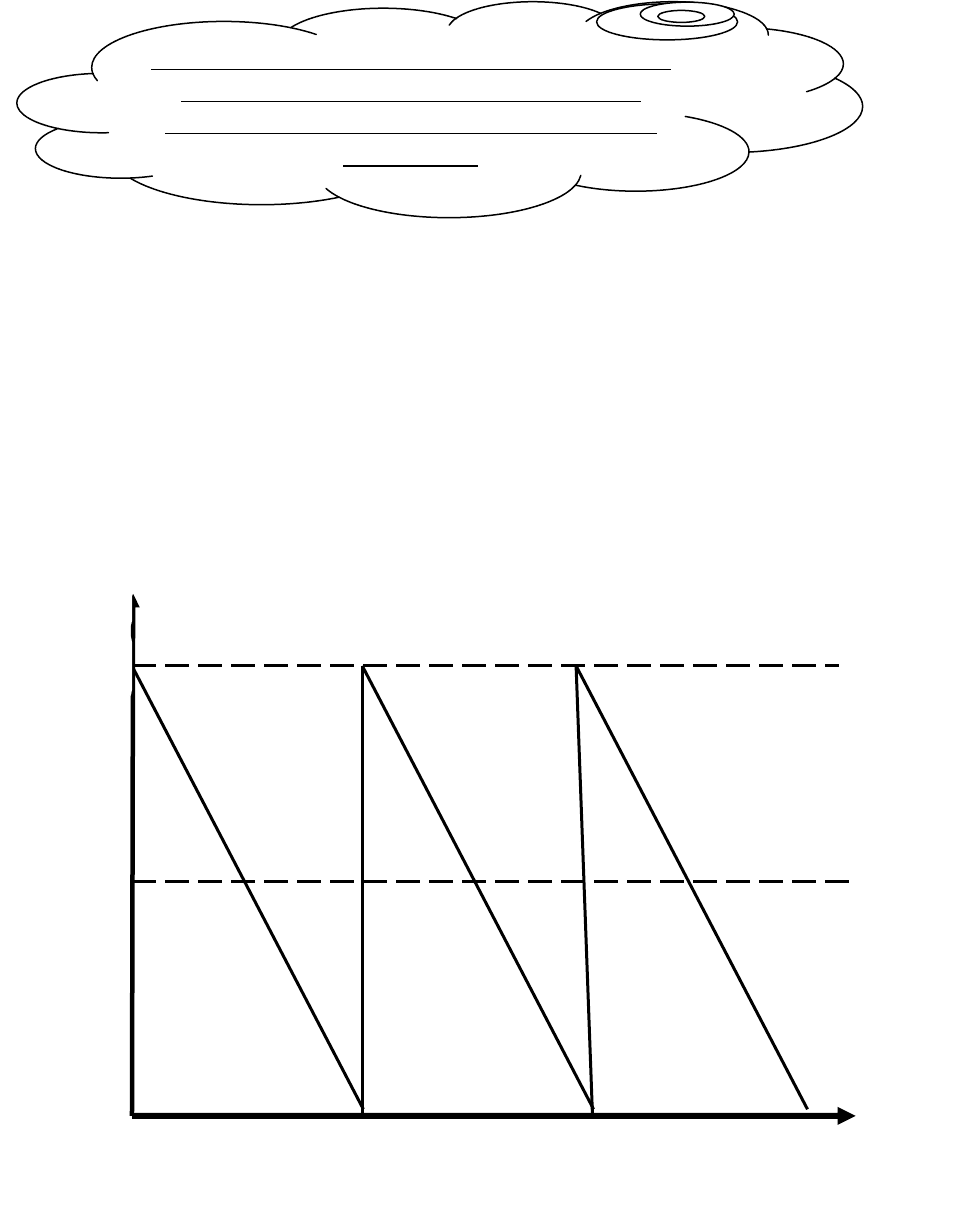

В практиці іноземних компаній застосовуються більш складні моделі

оптимізації залишку грошових коштів. Найбільш розповсюдженими з них є

моделі Баумоля та Міллера-Орра.

Перша з перелічених моделей передбачає стабільність надходження

коштів та вкладення страхового залишку у цінні папери. При цьому розмір

грошового залишку змінюється від максимального рівня до нуля.

Розмір інших складових грошового залишку

визначається кожним підприємством

залежно від особливостей господарської

діяльності.

Грошов

і кошти

ГК

MAКС

ГК

CЕР

Періоди

ГК

МІН

1

2

n