Момот Т.В. Фінансовий менеджмент

Подождите немного. Документ загружается.

161

який залучається,

до обсягу активів

підприємства, що

формуються

підприємства, включає дві групи майбутніх витрат:

· передстартові витрати;

· стартовий капітал.

Передстартові витрати призначені для створення нового

підприємства – це відносно невеликі суми фінансових

коштів, які необхідні для розробки бізнес-плану і

фінансування, що пов’язане із цим дослідженням. Дані

витрати носять разовий характер, хоч і потребують

відповідних затрат капіталу, в складі загальної потреби в

ньому займають незначну частину.

Стартовий капітал призначений для безпосереднього

формування активів нового підприємства. Наступне

нарощування капіталу розглядається як форма розширення

діяльності підприємства і пов’язане з формуванням

додаткових фінансових ресурсів. Для визначення загальної

потреби в капіталі з метою створення нового підприємства

використовують два основних методи:

· прямий метод розрахунку;

· непрямий метод розрахунку.

Прямий метод розрахунку загальної потреби в капіталі

базується на визначенні необхідної суми активів, які

дозволяють новому підприємству розпочати господарську

діяльність. Даний метод розрахунку

виходить з алгоритму: загальна сума активів дорівнює

загальній сумі капіталу, що інвестується. Розрахунок

потреби в активах для підприємства, що створюється,

здійснюється в трьох варіантах:

· мінімально необхідна сума активів;

· необхідна сума активів, що забезпечує достатні розміри

страхових запасів з окремих його видів;

· максимально необхідна сума активів.

Такий розрахунок дозволяє диференціювати потребу в

капіталі від мінімальної до максимальної меж.

Непрямий метод розрахунку загальної потреби в капіталі

базується на використанні показника “капіталомісткість

продукції”. Даний показник дає уявлення щодо розміру

капіталу, який використовується, із розрахунку на одиницю

виробленої (реалізованої) продукції. Він розраховується в

розрізі галузей економіки шляхом ділення загальної суми

капіталу, що використовується (власного і залученого), на

загальний обсяг виробленої (реалізованої) продукції.

Загальна сума капіталу, що використовується, визначається

як середня в даному періоді.

Даний метод дає лише приблизну оцінку потреби в капіталі,

оскільки показник середньогалузевої капіталомісткості

162

продукції суттєво коливається в розрізі підприємств під

впливом окремих факторів. Основними із таких факторів є:

· розмір підприємства;

· прогресивність технології, яка використовується;

· прогресивність устаткування, що використовується;

· ступінь фізичного зносу устаткування;

· рівень використання виробничої потужності.

Таким чином, враховуючи ці фактори, розрахунок загальної

потреби в капіталі для створення нового підприємства на

основі показника капіталомісткості продукції здійснюється

за такою формулою:

Пк = Кп · ОР + ПРк

де Пк – загальна потреба в капіталі для створення нового

підприємства;

Кп – показник капіталомісткості продукції

(середньогалузевий або аналоговий);

ОР – запланований середньорічний обсяг виробництва

продукції;

ПРк – передстартові витрати та інші одноразові витрати

капіталу, які пов’язані зі створенням підприємства

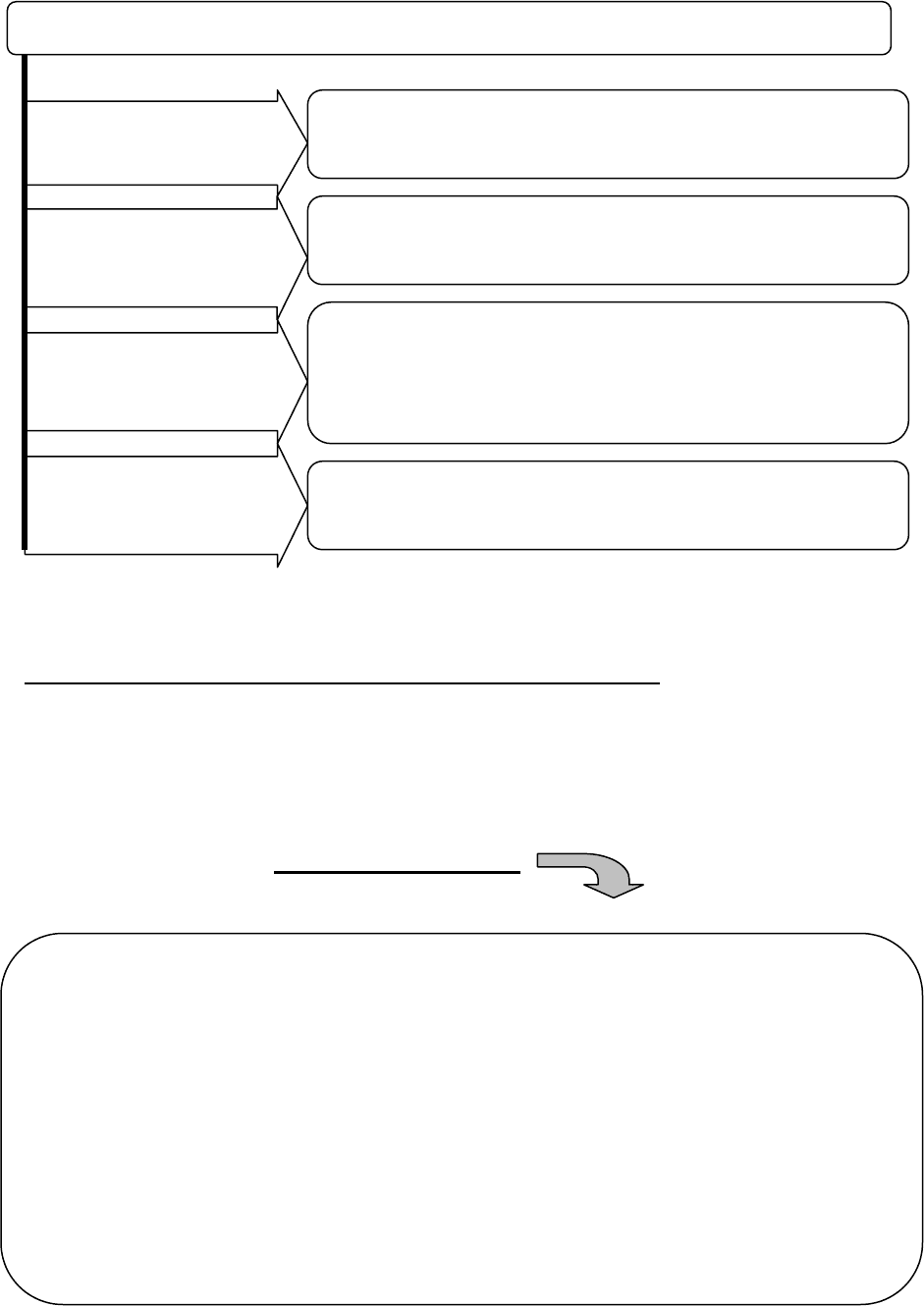

3. Забезпечення

оптимальності

структури

капіталу з позицій

ефективного

функціонування

Високий кінцевий результат діяльності підприємства

значною мірою залежить від структури капіталу

Структура капіталу – це співвідношення власних і позикових

фінансових засобів, які використовує підприємство у процесі

господарської діяльності.

Структура капіталу впливає на рівень рентабельності активів

і власного капіталу, тобто на рівень економічної та

фінансової рентабельності підприємства; визначає систему

коефіцієнтів фінансової стійкості та платоспроможності,

тобто рівень основних фінансових ризиків, а також формує

співвідношення ступеня прибутковості та ризику в процесі

розвитку підприємства.

Формування структури капіталу пов’язане з урахуванням

особливостей частин: власного і позикового капіталу

4. Забезпечення

мінімізації витрат

щодо формування

капіталу з різних

джерел

Така мінімізація здійснюється у процесі управління вартістю

капіталу, механізм якого буде розглянутий у наступних

темах

5. Забезпечення

високоефективного

використання

капіталу в процесі

господарської

діяльності

Реалізація даного принципу забезпечується шляхом

максимізації показника рентабельності власного капіталу за

прийнятим для підприємства рівнем фінансового ризику

163

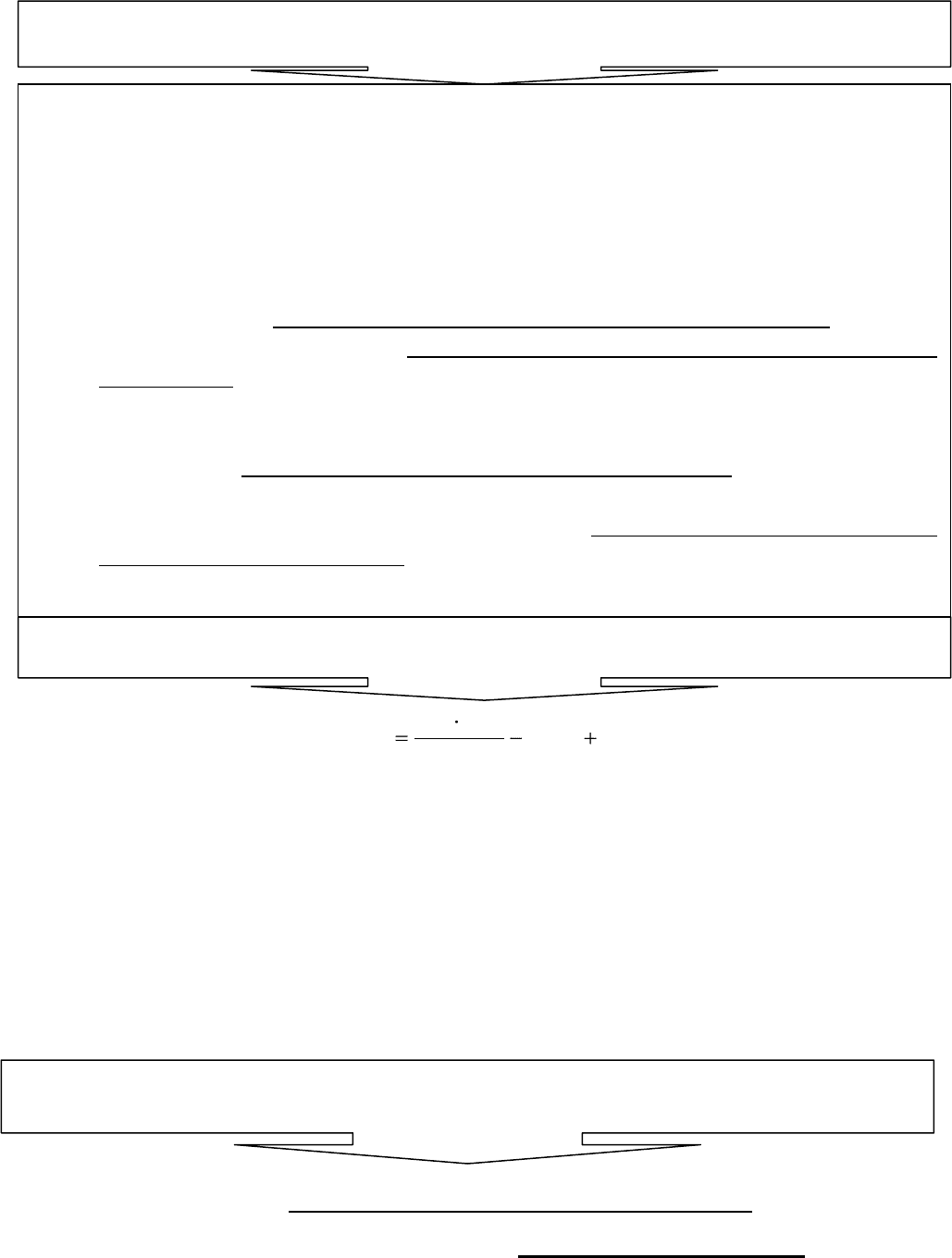

Класифікація капіталу згідно П(С)БО в Україні:

І. Власний капітал:

- Статутний капітал

- Пайовий капітал

- Додатковий вкладений капітал

- Інший додатковий капітал

- Резервний капітал

- Нерозподілений прибуток (непокритий збиток)

- Неоплачений капітал

- Вилучений капітал

ІІ. Забезпечення наступних виплат та платежів:

- Забезпечення виплат персоналу

- Інше забезпечення

- Цільове фінансування

ІІІ. Довгострокові зобов’язання:

- Довгострокові кредити банків

- Довгострокові фінансові зобов’язання

- Відстрочені зобов’язання

- Інші довгострокові зобов’язання

ІV. Поточні зобов’язання:

- Короткострокові кредити банків

- Поточна заборгованість за довгостроковими зобов’язаннями

- Векселі видані

- Кредиторська заборгованість за товари, роботи, послуги

- Поточні зобов’язання за розрахунками

- Інші поточні зобов’язання

V. Доходи майбутніх періодів

164

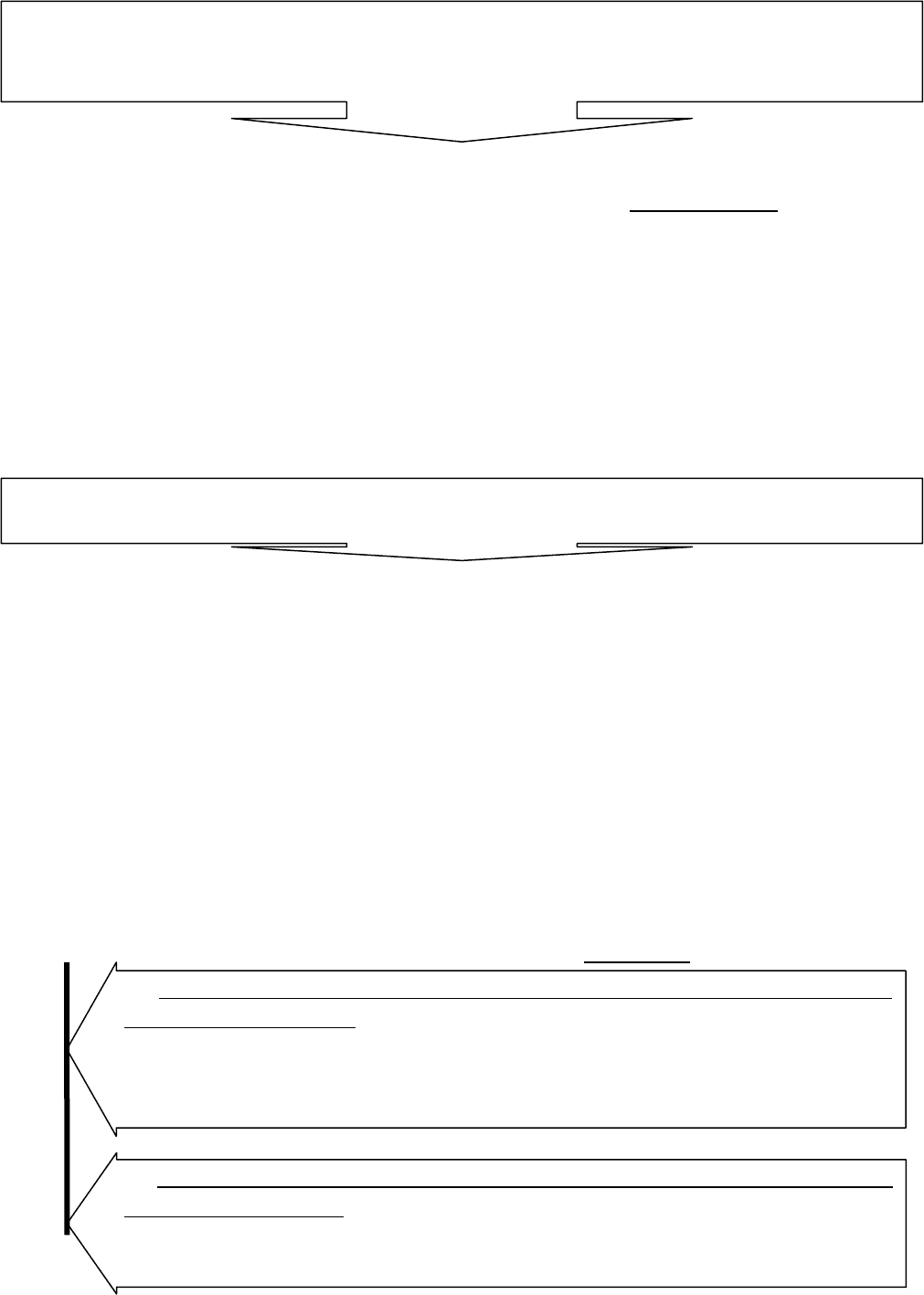

Власний капітал характеризується такими особливостями:

Разом з тим, він має недоліки:

Таким чином, підприємство, яке використовує тільки власний капітал, має

найвищу фінансову стійкість. Його коефіцієнт автономії дорівнює одиниці,

але обмежує темпи свого розвитку, тому що не може забезпечити формування

необхідного додаткового обсягу активів у періоди сприятливої кон’юнктури

ринку і не використовує фінансові можливості приросту прибутку на вкладений

капітал

СТАТУТНИЙ КАПІТАЛ

1. Простотою залучення, оскільки рішення, пов’язані зі збільшенням

власного капіталу приймаються власниками і менеджерами даного

підприємства.

2. Більш високою можливістю отримання прибутку в усіх сферах

діяльності, оскільки при його використанні не потребується сплата

позикового процента в усіх його формах.

3. Забезпеченням фінансової стійкості розвитку підприємства, його

платоспроможністю в довгостроковому періоді, а також зниженням

ризику банкрутства.

1. Обмеженість обсягу залучення, а отже, і можливостей суттєвого

розширення операційної та інвестиційної діяльності підприємства в

періоди сприятливої кон’юнктури ринку на окремих етапах його циклу.

2. Висока вартість порівняно з альтернативними позиченими

джерелами формування капіталу.

3. Не використовується можливість приросту коефіцієнта

рентабельності власного капіталу за рахунок залучення позикових

фінансових засобів, оскільки без такого залучення неможливо

забезпечити перевищення коефіцієнта фінансової рентабельності

діяльності підприємства над економічною.

• Характеризує початкову суму власного капіталу підприємства,

інвестовану у формування його активів для початку здійснення

господарської діяльності.

• Його розмір визначається статутом підприємства. Для підприємств

окремих сфер діяльності й організаційно-правових форм (акціонерне

товариство, товариство з обмеженою відповідальністю) мінімальний

розмір статутного капіталу регулюється законодавством.

165

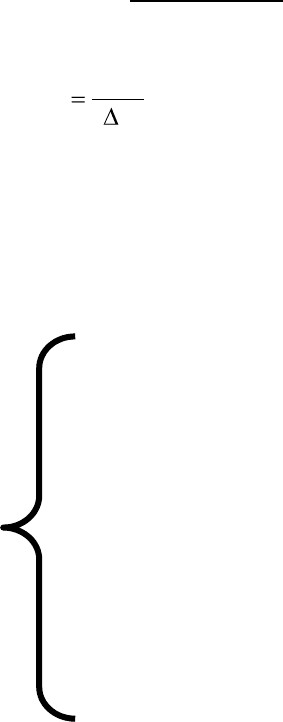

ДОДАТКОВИЙ КАПІТАЛ

РЕЗЕРВНИЙ КАПІТАЛ

Емісійний

дохід

Утворення різниці між продажною і номінальною

вартістю первісно розміщених акцій

Інший

вкладений

капітал

Фонд іншого вкладеного засновниками підприємств

капіталу, що перевищує статутний капітал (крім АТ),

інші внески без рішень про зміну статутного капіталу

Дооцінка

активів

Утворення суми дооцінки (уцінки) активів, яку

здійснюють у випадках, передбачених законодавством і

положеннями бухгалтерського обліку

Безоплатно

одержані необоротні

активи

Утворення вартості необоротних активів,

безоплатно одержаних підприємством від

інших осіб

Інший додатковий

капітал

Фонд інших видів додаткового капіталу

• Є зарезервованою частиною власного капіталу підприємства,

призначеного для внутрішнього страхування його господарської

діяльності.

• Розмір даної резервної частини власного капіталу визначається

установчими документами.

• Формування резервного фонду здійснюється за рахунок прибутку

підприємства (мінімальний розмір відрахувань прибутку в резервний фонд

регулюється законодавством).

• Кошти резервного капіталу використовуються відповідно до

напрямків, передбачених в установчих документах. Як правило, у випадку

недостачі прибутку за рахунок резервного капіталу покриваються

непередбачені витрати, погашаються борги перед кредиторами при

ліквідації товариства, виплачуються дивіденди за привілейованими

акціями тощо.

• Створюється резервний капітал в акціонерному товаристві у

розмірі, встановленому установчими документами, але не менше 25 %

статутного капіталу. Щорічні відрахування на поповнення резервного

капіталу передбачаються установчими документами та здійснюються

за рахунок чистого прибутку, але не можуть бути менше 5 % його

загальної вартості.

166

ПАЙОВИЙ КАПІТАЛ

НЕРОЗПОДІЛЕНИЙ ПРИБУТОК

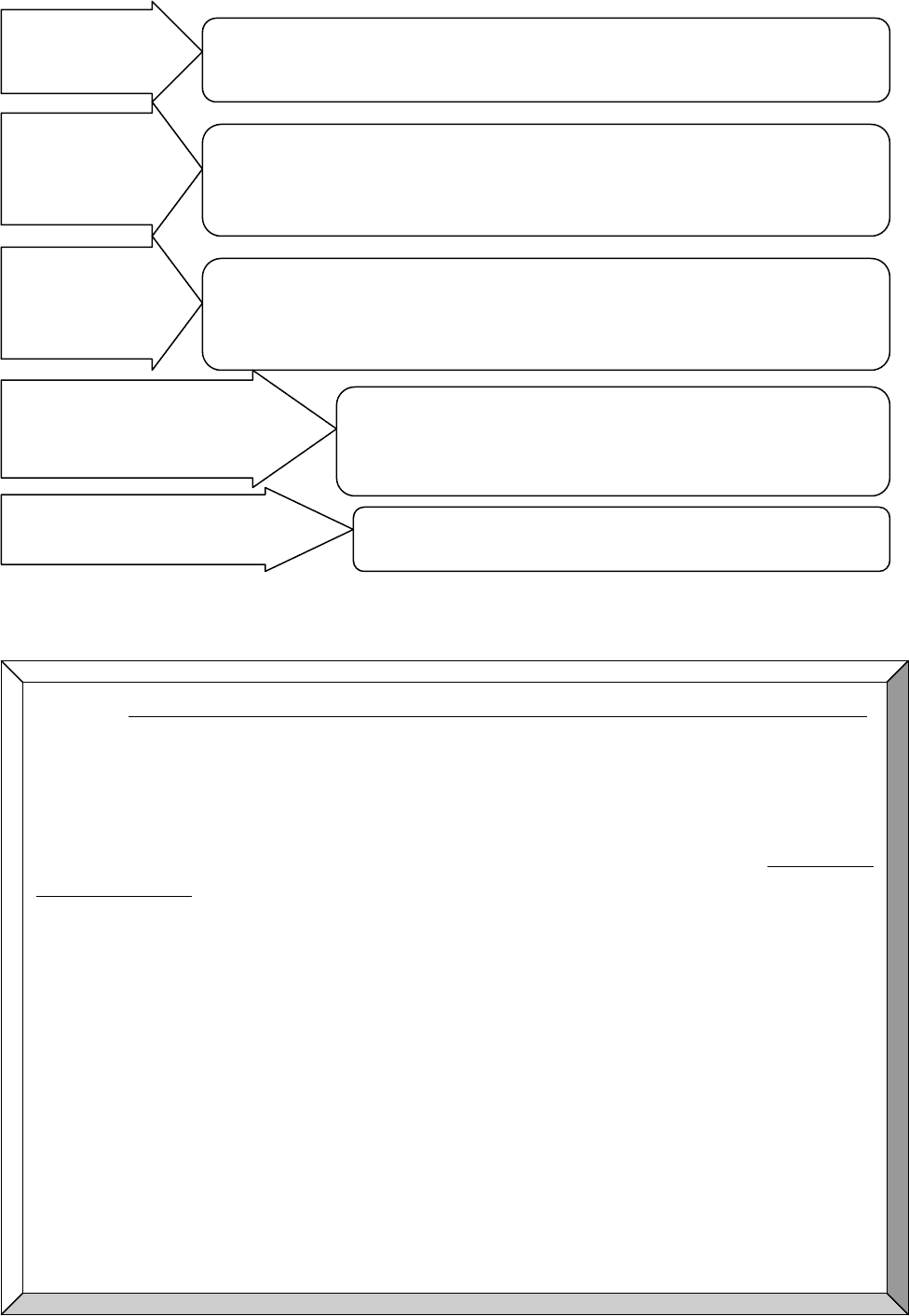

ДЖЕРЕЛА ФОРМУВАННЯ ВЛАСНИХ ФІНАНСОВИХ РЕСУРСІВ

ПІДПРИЄМСТВА

№

з/п

Джерела

Склад джерел

1.

Внутрішні

джерела

1. Прибуток, що залишається в розпорядженні

підприємства.

2. Амортизаційні відрахування від основних засобів і

нематеріальних активів.

3. Інші внутрішні джерела формування власних

фінансових ресурсів

2.

Зовнішні

джерела

1.Залучення додаткового пайового або акціонерного

капіталу.

2.Одержання підприємством безплатної фінансової

допомоги.

3.Інші джерела формування власних фінансових ресурсів

• За своїм економічним змістом – одна з форм резерву власних фінансових

ресурсів підприэмства

• Характеризує частину прибутку підприємства, що був отриманий у

попередньому періоді та не використаний на споживання власниками

(акціонерами, пайовиками) й персоналом.

• Ця частина прибутку призначена для реінвестування на розвиток

виробництва.

• сума пайових внесків членів союзів і інших підприємств, передбачена

установчими документами

167

Політика формування власних фінансових ресурсів є частиною загальної

фінансової стратегії підприємства, що полягає в забезпеченні необхідного

рівня самофінансування його виробничого розвитку.

Розробка політики формування власних фінансових ресурсів підприємства

здійснюється за такими основними етапами:

1. Аналіз формування власних фінансових ресурсів підприємства у

попередньому періоді

2. Визначення загальної потреби у власних фінансових ресурсах.

3. Оцінка вартості залучення власного капіталу з різних джерел.

4. Забезпечення максимального обсягу залучення власних фінансових

ресурсів за рахунок внутрішніх джерел.

5. Забезпечення необхідного обсягу залучення власних фінансових ресурсів

із зовнішніх джерел.

6. Оптимізація співвідношення внутрішніх і зовнішніх джерел

формування власних фінансових ресурсів.

Забезпечення наступних витрат і платежів

Фонд забезпечення

виплат відпусток

Фонд додаткового

пенсійного

забезпечення

Фонд забезпечення

гарантійних

зобовязань

Фонд забезпечення

інших витрат і

платежів

Накопичення коштів на оплату чергових

відпусток працівникам

Кошти для реалізації програми пенсійного

забезпечення

Залишки коштів, зарезервовані для

забезпечення майбутніх витрат на проведення

гарантійних ремонтів проданої продукції, на

проведення ремонту предметів прокату

Забезпечення інших наступних витрат, що не

знайшли відображення на інших субрахунках

168

П

ВК

ПП

П

п

вкк

вфр

100

Пвфр – загальна потреба у власних фінансових ресурсах підприємства у

планованому періоді;

Пк – загальна потреба в капіталі на кінець планового періоду;

Пвк – питома вага власного капіталу в загальній його сумі;

ВКп – сума власного капіталу на початок періоду, що планується;

П – сума прибутку, що спрямовується на споживання в плановому періоді.

проводиться в розрізі основних елементів власного капіталу, сформованого

за рахунок внутрішніх і зовнішніх джерел. Результати такої оцінки є основою

розробки управлінських рішень щодо вибору альтернативних джерел

АНАЛІЗ ФОРМУВАННЯ ВЛАСНИХ ФІНАНСОВИХ РЕСУРСІВ

ПІДПРИЄМСТВА У ПОПЕРЕДНЬОМУ ПЕРІОДІ

1 етап:

• вивчаються загальний обсяг формування власних фінансових ресурсів,

• відповідність темпів приросту власного капіталу темпам приросту

активів і обсягу реалізованої продукції підприємства,

• динаміка питомої ваги власних ресурсів у загальному обсязі формування

фінансових ресурсів у передплановому періоді.

2 етап аналізу

• розглядаються джерела формування власних фінансових ресурсів.

• У першу чергу вивчається співвідношення зовнішніх і внутрішніх джерел

формування власних фінансових ресурсів, а також вартість залучення

власного капіталу за рахунок різних джерел.

3 етап аналізу

• оцінюється достатність власних фінансових ресурсів, сформованих на

підприємстві у передплановому періоді.

• Критерієм такої оцінки виступає показник "коефіцієнт самофінансування

розвитку підприємства". Його динаміка відображає тенденцію

забезпеченості розвитку підприємства власними фінансовими ресурсами.

ВИЗНАЧЕННЯ ЗАГАЛЬНОЇ ПОТРЕБИ У ВЛАСНИХ ФІНАНСОВИХ

РЕСУРСАХ:

ОЦІНКА ВАРТОСТІ ЗАЛУЧЕННЯ ВЛАСНОГО КАПІТАЛУ З РІЗНИХ

ДЖЕРЕЛ

169

формування власних фінансових ресурсів, що забезпечують приріст власного

капіталу підприємства.

При пошуку резервів росту власних фінансових ресурсів за рахунок

внутрішніх джерел варто виходити з необхідності максимізації сукупної їх

суми, тобто за таким критерієм:

ЧП + АВ ------> ВФРмакс.,

де ЧП – планована сума чистого прибутку підприємства;

АВ – планована сума амортизаційних відрахувань;

ВФРмакс. – максимальна сума власних фінансових ресурсів, сформованих за

рахунок внутрішніх джерел.

ВФР зовн. = Пвфр – ВФР внут.,

де ВФРзовн. – потреба в залученні власних фінансових ресурсів за рахунок

зовнішніх джерел;

Пвфр – загальна потреба у власних фінансових ресурсах підприємства в

планованому періоді;

ВФР внут. – сума власних фінансових ресурсів, планованих до залучення за

рахунок внутрішніх джерел.

Основою оптимізації співвідношення внутрішніх і зовнішніх джерел

формування власних фінансових ресурсів є такі критерії:

а) забезпечення мінімальної сукупної вартості залучення власних

фінансових ресурсів. Якщо вартість залучення власних фінансових

ресурсів за рахунок зовнішніх джерел перевищує плановану вартість

залучення позикових засобів, то від такого формування власних

ресурсів варто відмовитися;

б) забезпечення зберігання управління підприємством початковими

його фундаторами. Ріст додаткового пайового або акціонерного

капіталу за рахунок сторонніх інвесторів може призвести до втрати

такого управління.

ЗАБЕЗПЕЧЕННЯ МАКСИМАЛЬНОГО ОБСЯГУ ЗАЛУЧЕННЯ

ВЛАСНИХ ФІНАНСОВИХ РЕСУРСІВ ЗА РАХУНОК ВНУТРІШНІХ

ДЖЕРЕЛ

ПОТРЕБА В ЗАЛУЧЕННІ ВЛАСНИХ ФІНАНСОВИХ РЕСУРСІВ ЗА

РАХУНОК ЗОВНІШНІХ ДЖЕРЕЛ:

170

Ефективність розробленої політики формування власних фінансових

ресурсів оцінюється:

Коефіцієнт самофінансування розвитку підприємства:

А

ВФР

К

сф

де ВФР – планований обсяг формування власних фінансових ресурсів;

ΔА – планований приріст активів підприємства.

Успішна реалізація розробленої політики формування власних

фінансових ресурсів пов’язана з рішенням таких основних завдань:

• проведенням об’єктивної оцінки вартості окремих елементів власного

капіталу;

• забезпеченням максимізації формування прибутку підприємства з

урахуванням припустимого рівня фінансового ризику;

• формуванням ефективної політики розподілу прибутку (дивідендної

політики) підприємства;

• формуванням і ефективним здійсненням політики додаткової емісії акцій

або залученням додаткового пайового капіталу.