Момот Т.В. Фінансовий менеджмент

Подождите немного. Документ загружается.

111

Характеризуючи даний метод оцінки, потрібно зазначити складність його

використання в наших умовах через незначну кількість такого продажу на

ринку (приватизаційному, нерухомості), а також недостатніх можливостей

адекватного добору підприємства-аналога за всіма важливими параметрами.

IV. Метод оцінки майбутнього чистого грошового потоку оснований

на "концепції економічно обґрунтованої вартості" [Economic Value Conception].

Відповідно до цієї концепції вартість підприємства як цілісного

майнового комплексу (або вартість бізнесу) характеризується поточною

вартістю майбутніх чистих грошових потоків, що генеруються його сукупними

активами. Іншими словами, економічно обґрунтована вартість цілісного

майнового комплексу визначається сумою того реального чистого прибутку, що

може бути отриманий інвестором (покупцем) у процесі його експлуатації. Така

концепція ігнорує результати оцінки вартості цілісного майнового комплексу

балансовим і методом вартості заміщення, цілком не прив’язана до складу та

якісної характеристики активів підприємства.

Метод оцінки вартості цілісного майнового комплексу на основі

майбутнього чистого грошового потоку має два різновиди:

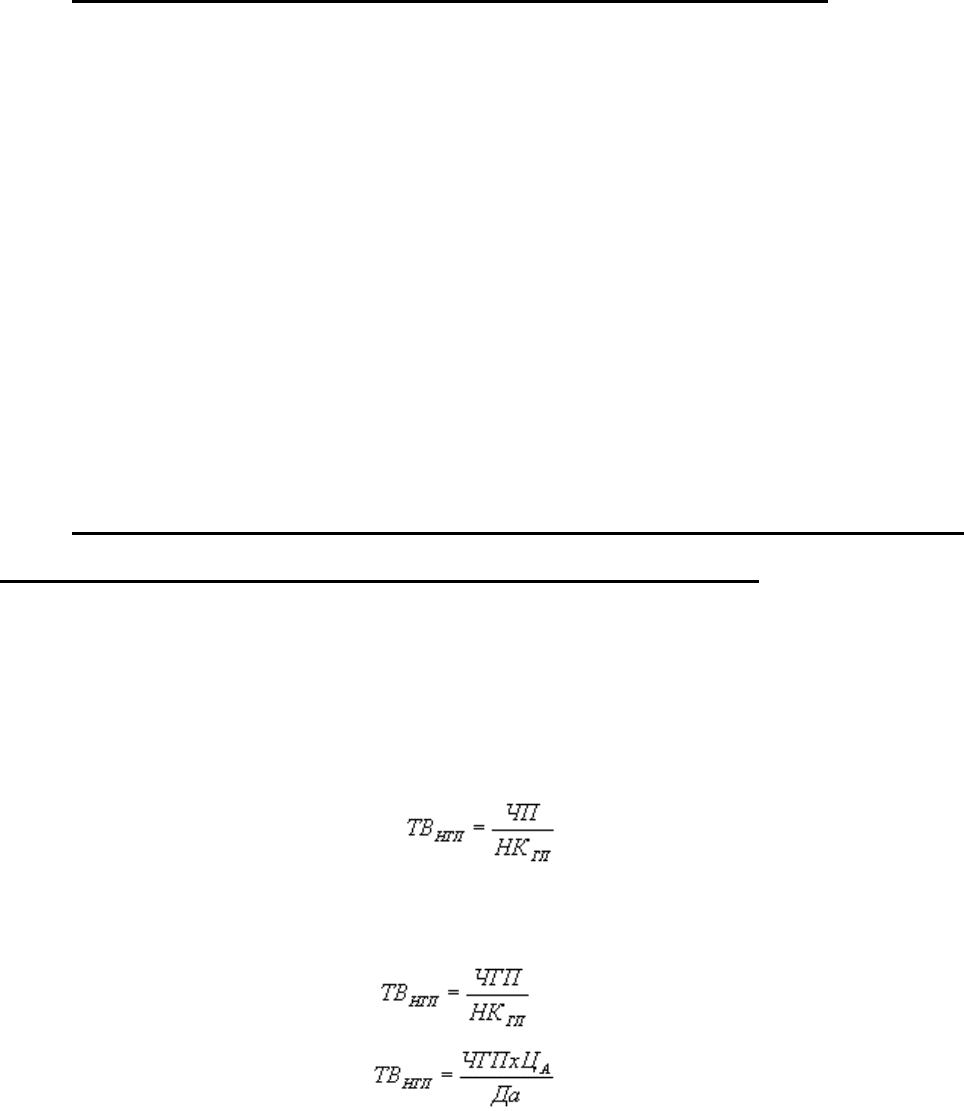

1. Оцінка при незмінному обсязі чистого грошового потоку.

Визначення вартості за цим методом здійснюється з використанням

співвідношень:

(6.13)

або

, (6.14)

, (6.15)

112

де ТВндп – поточна вартість цілісного майнового комплексу при

незмінному обсязі грошового потоку;

ЧП – середньорічна сума чистого прибутку підприємства.

Даний показник використовується для оцінки грошового потоку при

несуттєвому обсязі амортизаційних відрахувань;

ЧП – середньорічна сума чистого прибутку підприємства.

Такий показник використовується для оцінки грошового потоку при

несуттєвому обсязі амортизаційних відрахувань;

ЧДП – середньорічна сума чистого грошового потоку – це сукупність

суми чистого прибутку й амортизаційних відрахувань;

НКдп – норма капіталізації чистого грошового потоку, виражена

десятковим дробом;

ЦА – поточна ринкова вартість акцій даного підприємства;

ДА – поточна сума річної прибутковості однієї акції даного

підприємства.

Характеризуючи даний метод розрахунку, слід зазначити, що його

перевагою є простота оцінки вартості. Водночас обмеженість застосування

цього методу визначається тим, що в сучасній вітчизняній практиці випадки

стабільності грошового потоку, що генерується активами підприємства,

трапляються досить рідко.

2. Оцінка обсягу чистого грошового потоку, що змінюється.

Ця оцінка здійснюється за такими етапами:

на першому етапі визначається загальний період часу, протягом якого

намічається використання цілісного майнового комплексу. Теоретично даний

період може розглядатися до безконечності, але на практиці він приймається,

звичайно, терміном на п’ять років.

на другому етапі прогнозується обсяг чистого грошового потоку за

окремими роками майбутнього періоду. При цьому враховуються сформований

обсяг чистого грошового потоку, що генерується сукупними активами

підприємства; майбутня зміна потоку чистого прибутку й амортизаційних

113

відрахувань; витрати, пов’язані з підтримкою майбутнього чистого грошового

потоку на прогнозованому рівні.

на третьому етапі визначається можлива ліквідаційна вартість цілісного

майнового комплексу наприкінці передбаченого періоду його експлуатації.

на четвертому етапі здійснюється вибір ставки дисконтування

майбутнього чистого грошового потоку. Даний етап є найбільш відповідальним

у процесі оцінки. При виборі ставки дисконтування повинні враховуватися

середня поточна ставка позикового відсотка на ринку капіталу, наступний темп

інфляції і відповідний рівень інфляційної премії, рівень премії за ризик та інші

чинники.

на п’ятому етапі за відповідними моделями оцінки вартості грошей у

часі визначається поточна вартість майбутніх грошових потоків, що і є

результатом оцінки вартості цілісного майнового комплексу.

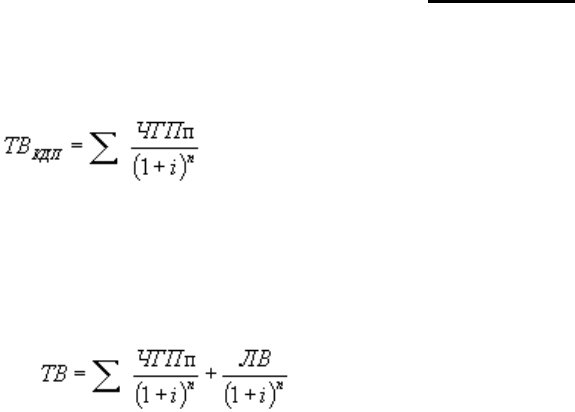

Розрахунковий алгоритм цієї оцінки поданий такими формулами:

а) при невизначеному тривалому періоді експлуатації цілісного майнового

комплексу:

; (6.16)

б) при заздалегідь визначеному періоді експлуатації цілісного майнового

комплексу:

, (6,17)

де ТВКДП – поточна вартість цілісного майнового комплексу при обсязі

чистого грошового потоку, що змінюється;

ЧГПп – прогнозована сума чистого грошового потоку (чистого прибутку

й амортизаційних відрахувань) у кожному році майбутнього періоду;

ЛВ – прогнозована ліквідаційна вартість цілісного майнового комплексу

наприкінці періоду його експлуатації;

114

і – прийнята ставка дисконтування чистого грошового потоку, виражена

десятковим дробом;

п – число років експлуатації цілісного майнового комплексу, прийняте у

прогнозних розрахунках.

Даний метод оцінки, дозволяє одержати найбільш точну поточну вартість

цілісного майнового комплексу з позицій концепції економічно обґрунтованої

вартості. Проте ця точність багато в чому визначається вибором обґрунтованої

ставки дисконтування, а її прогнозування носить суб’єктивний характер.

Огляд методів оцінки активів підприємства як цілісного майнового

комплексу показує, що жодний із них не є ідеальним. Тому в практику

здійснення такої оцінки залежно від цілей, звичайно, використовується не один,

а ряд методів, що дозволяють визначити діапазон даної вартості в мінімальній і

максимальній межах та найбільшою мірою наблизитися до її

реального значення.

6.4. Зміст і завдання управління оборотними активами

Сучасна економічна наука характеризується відсутністю єдиних

методологічних підходів у трактуванні категорії оборотного капіталу,

закономірностей його руху, меж існування і співвідношення з іншими

економічними категоріями (оборотні засоби, оборотні фонди, фонди обігу)

За визначенням І.О. Бланка, капітал – це матеріальні та грошові кошти,

що інвестуються в підприємство для здійснення підприємницької діяльності

або це фінансові ресурси підприємства, що інвестуються на формування його

активів.

Оборотний капітал – фінансові ресурси, що інвестуються в кожному

виробничо-комерційному циклі для створення виробничих оборотних фондів і

купівлю робочої сили, які, в процесі кругообороту, постійно переходять з однієї

функціональної форми в іншу, створюючи при цьому фонди обігу, та, які

відшкодовуються у грошовій формі в кінці кожного циклу кругообороту,

115

забезпечуючи цим самим поряд з основним капіталом безперервність процесу

виробництва та реалізації продукції .

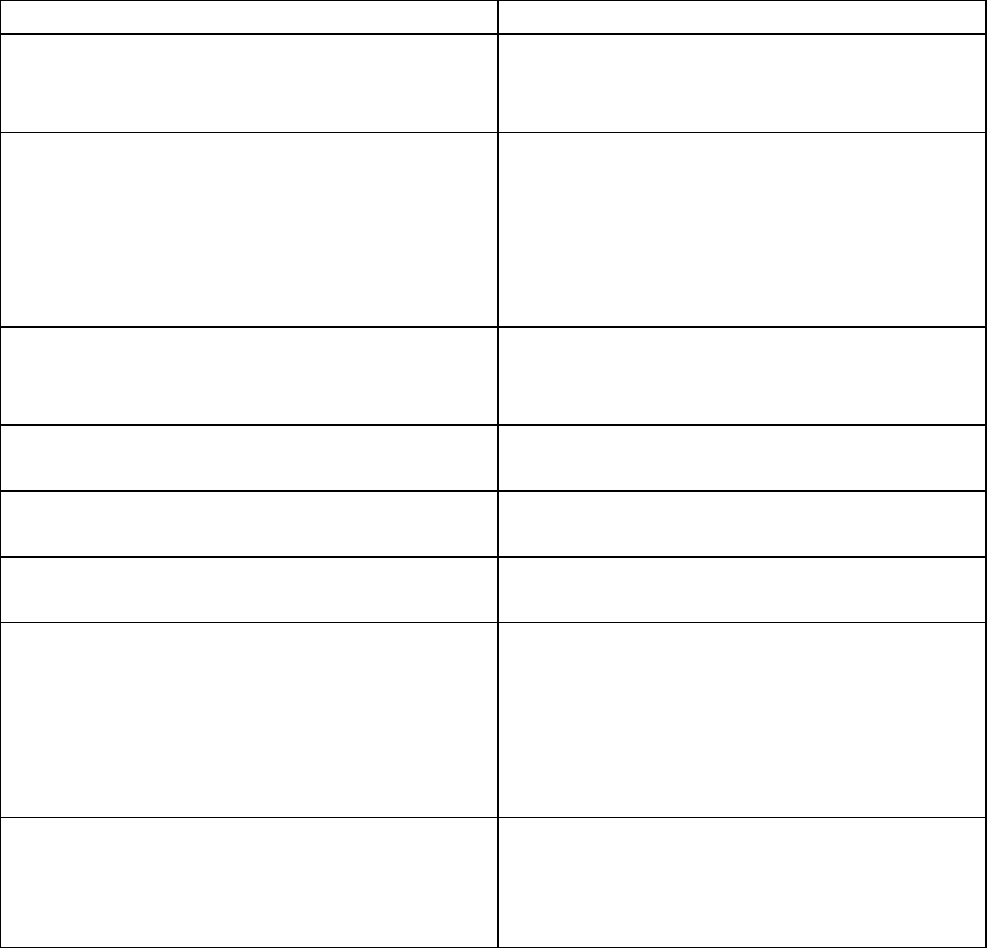

Таблиця 6.2 – Класифікація оборотного капіталу

Класифікаційні ознаки

Види оборотного капіталу

Обслуговування сфер кругообороту

капіталу

Оборотний капітал сфери обігу

Оборотний капітал сфери

виробництва

Функціональні форми стадій

кругообороту капіталу

Грошова функціональна форма

оборотного капіталу

Виробнича функціональна форма

оборотного капіталу

Товарна функціональна форма

оборотного капіталу

Склад елементів формування

Валовий оборотний капітал

Чистий оборотний капітал

Фінансово-експлуатаційні потреби

Джерела фінансування

Власний оборотний капітал

Позиковий оборотний капітал

Особливості планування та

принципи організації

Нормований оборотний капітал

Ненормований оборотний капітал

Особливості інвестування оборотних

активів

Постійного використання

Мінливого використання

Види діяльності підприємства

Оборотний капітал, що обслуговує

операційну діяльність

Оборотний капітал, що обслуговує

фінансову діяльність

Оборотний капітал, що обслуговує

інвестиційну діяльність

Склад елементів, в які інвестується

оборотний капітал

Товарно-матеріальні цінності

Розрахунки з дебіторами

Грошові кошти

Інший оборотний капітал

Оборотні засоби – це інша економічна категорія, яка характеризує

ресурсний потенціал підприємства на визначену дату, тобто, це сукупність

майнових цінностей підприємства, що виражена в лічильних грошах, і саме в

цих грошах вона фіксується в бухгалтерії. Оборотні засоби характеризують

оборотний капітал з позиції наявності його речових елементів безвідносно їх

116

участі в процесі виробництва і реалізації, виступають операційною

характеристикою оборотного капіталу та є його конкретним вимірювачем з

метою здійснення кількісного аналізу.

Унікальною особливістю оборотного капіталу є його здатність одночасно

існувати у різних видах. З метою формування механізму управління доцільною

є ідентифікація оборотного капіталу підприємства за ознаками, що

забезпечують єдність співіснування різних його видів у процесі кругообороту.

Формування оборотного капіталу підприємства являє собою процес,

що відбувається на першій стадії виробничо-комерційного циклу підприємства

та передбачає його фінансування за рахунок власних та позикових джерел.

Використання оборотного капіталу – процес його інвестування у

грошовій формі для створення оборотних активів підприємства.

Економічний зміст раціонального використання оборотного капіталу

полягає у тому, щоб з меншим його інвестуванням у оборотні активи досягати

більшого розміру реалізованої продукції.

Процес функціонування оборотного капіталу – процес виконання ним

своїх функцій. Знаходячись постійно в обігу підприємства, оборотний капітал

виконує свою найважливішу функцію грошового забезпечення безперервності

процесів виробництва та реалізації продукції. Разом з цим, оборотний капітал,

як одна із основних економічних категорій, суттєво впливає на сферу

виробництва і сферу обігу, на стан розрахунків усього народного господарства

та на грошовий обіг в країні і цим самим виконує свою платіжно-розрахункову

функцію.

Управління оборотними активами підприємства пов’язане з конкретними

особливостями формування його операційного циклу.

Операційний цикл – це період повного обороту всієї суми оборотних

активів, у процесі якого відбувається зміна окремих їх видів.

Рух оборотних активів підприємства в процесі операційного циклу

проходить чотири основних стадії, послідовно змінюючи свої форми.

117

1. Грошові активи (у формі короткострокових фінансових вкладень)

використовуються для придбання сировини та матеріалів, тобто вхідних запасів

матеріальних оборотних активів.

2. Вхідні запаси матеріальних оборотних активів у результаті

безпосередньої виробничої діяльності перетворюються в запаси готової

продукції.

3. Запаси готової продукції реалізуються споживачам і до настання їх

оплати перетворюються в дебіторську заборгованість.

4. Дебіторська заборгованість знову трансформується в грошові активи,

частина яких до їх виробничої потреби може зберігатися у формі

високоліквідних короткострокових фінансових вкладень.

Найважливішою характеристикою операційного циклу, що суттєво

впливає на обсяг, структуру й ефективність використання оборотних активів, є

його тривалість, яка включає час від моменту витрати підприємством коштів

на придбання вхідних запасів матеріальних оборотних активів до надходження

грошей від дебіторів за реалізовану їм продукцію і розраховується:

ТОЦ = ПОга + ПОмз + ПОгп + ПОдз + ПОнв, (6.18)

де ТОЦ – тривалість операційного циклу підприємства, в днях;

ПОга – період обороту середнього залишку грошових активів,

включаючи в них короткострокові фінансові вкладення в днях;

ПОмз – тривалість обороту запасів сировини, матеріалів та інших

матеріальних факторів виробництва у складі оборотних активів, у днях;

ПОгп – тривалість обороту запасів готової продукції, у днях;

ПОдз – тривалість оплаченої дебіторської заборгованості, у днях;

ПОнв – тривалість обороту незавершеного виробництва, у днях.

У процесі управління оборотними активами в рамках операційного циклу

виділяють дві основні його складові: виробничий і фінансовий цикл.

118

Виробничий цикл підприємства - це період обороту матеріальних

елементів оборотних активів, з моменту надходження сировини, матеріалів і

напівфабрикатів на підприємство до відвантаження виготовленої з них готової

продукції покупцям.

Тривалість виробничого циклу підприємства визначається за такою

формулою:

ТВЦ = ПОсм + ПОнз + ПОгп, (6.19)

де ТВЦ – тривалість виробничого циклу підприємства, у днях;

ПОсм – період обороту середнього запасу сировини, матеріалів і

напівфабрикатів, у днях;

ПОнз – період обороту середнього обсягу незавершеного виробництва, в

днях;

ПОгп – період обороту середнього запасу готової продукції, у днях.

Фінансовий цикл - період повного обороту коштів, інвестованих в

оборотні активи, починаючи з моменту погашення кредиторської

заборгованості за отриману сировину, матеріали й напівфабрикати та

закінчуючи оплаченою дебіторською заборгованістю за поставлену готову

продукцію.

Тривалість фінансового циклу або циклу грошового обігу підприємства

визначається за такою формулою:

ТФЦ = ТВЦ + ПОдз – ПОкз, (6.20)

де ТФЦ – тривалість фінансового циклу або циклу грошового обігу

підприємства, у днях;

ТВЦ –тривалість виробничого циклу підприємства, у днях;

ПОдз – середній період обороту дебіторської заборгованості, у днях;

ПОкз – середній період обороту кредиторської заборгованості, у днях.

119

Управління оборотними активами – це складова цілісної системи

управління підприємством, пов’язаного з прийняттям рішень стосовно

грошових потоків у короткостроковому періоді.

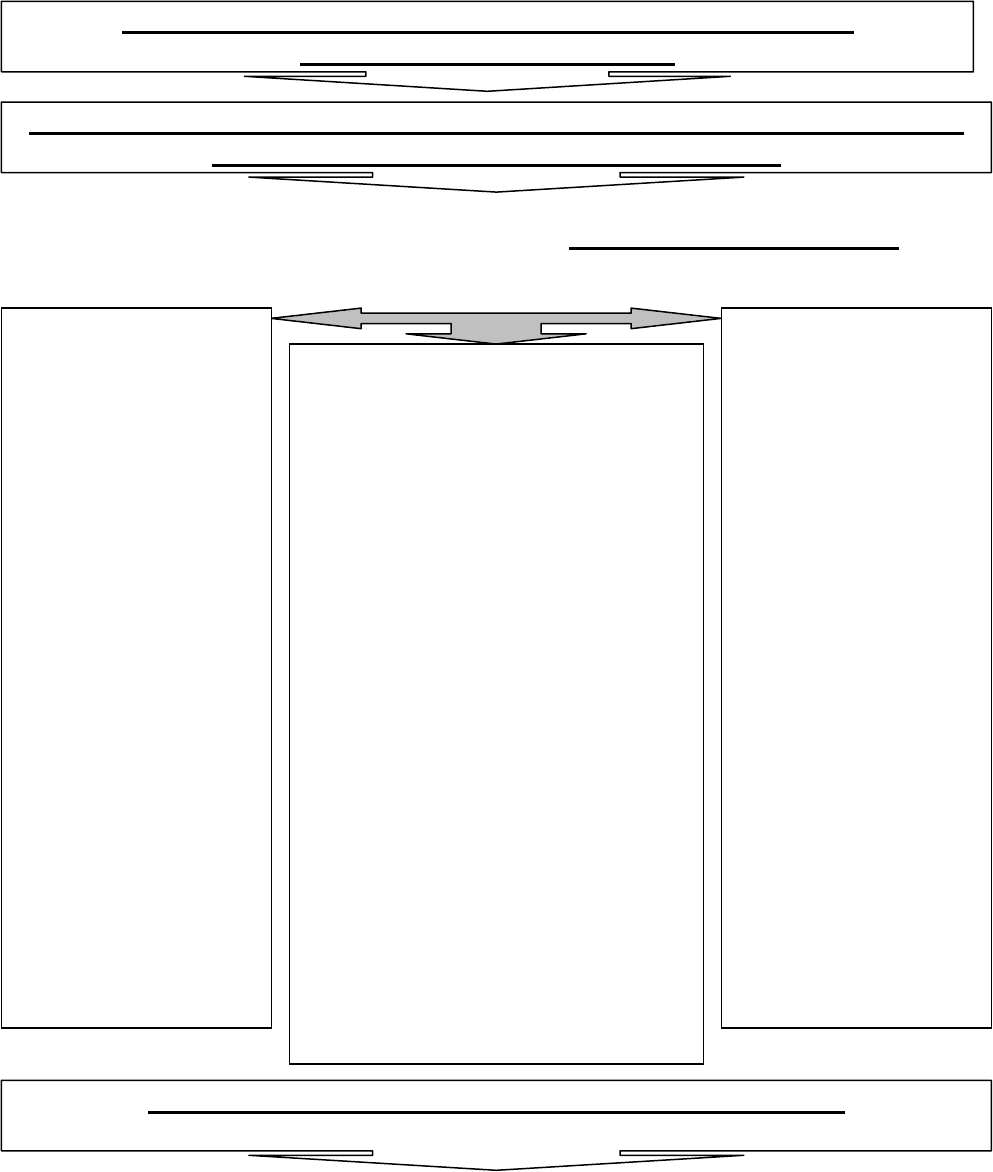

ЕТАПИ ФОРМУВАННЯ СИСТЕМИ УПРАВЛІННЯ ОБОРОТНИМИ

АКТИВАМИ ПІДПРИЄМСТВА

З наукової точки зору виділяються три принципові підходи щодо

формування оборотних активів підприємства:

1. АНАЛІЗ ОБОРОТНИХ АКТИВІВ ПІДПРИЄМСТВА В

ПОПЕРЕДНЬОМУ ПЕРІОДІ

2. ВИЗНАЧЕННЯ ПРИНЦИПОВИХ ПІДХОДІВ ЩОДО ФОРМУВАННЯ

ОБОРОТНИХ АКТИВІВ ПІДПРИЄМСТВА.

Помірний підхід

спрямований на

забезпечення повного

задоволення поточної

потреби в усіх видах

оборотних активів і

створення

нормальних

страхових їх розмірів

на випадок збоїв у

ході операційної

діяльності

підприємства. При

такому підході

забезпечується

оптимальне

співвідношення між

рівнем ризику та

рівнем ефективності

використання

фінансових ресурсів.

Агресивний підхід

полягає в мінімізації

усіх форм страхових

резервів за окремими

видами оборотних

активів. При

відсутності збоїв у

ході операційної

діяльності він

забезпечує найбільш

високий рівень

ефективності їх

використання. Проте

будь-які збої в ході

операційної

діяльності призводять

до суттєвих

фінансових втрат

через скорочення

обсягу виробництва

та реалізації

продукції.

Консервативний підхід

передбачає повне забезпечення

поточної потреби в усіх видах

оборотних активів, що

забезпечують нормальний хід

операційної діяльності; створює

високі розміри їх резервів на

випадок непередбачених

складнощів у забезпеченні

підприємства сировиною та

матеріалами, погіршення

внутрішніх умов виробництва

продукції, затримки оплати

дебіторської заборгованості,

активізації попиту покупців тощо.

Такий підхід гарантує мінімізацію

операційних і фінансових ризиків,

але негативно впливає на

ефективність використання

оборотних активів – їх

оборотність і рівень

рентабельності.

3. ОПТИМІЗАЦІЯ ОБСЯГУ ОБОРОТНИХ АКТИВІВ.

120

Сума постійної частини оборотних активів визначається за такою

формулою:

К

ОАОА

мін

ппост

, (6.21)

де ОАпост. – сума постійної частини оборотних активів у наступному

періоді;

ОА

п

– середня сума оборотних активів підприємства у наступному

періоді;

Кмін. – коефіцієнт мінімального рівня оборотних активів.

Максимальна та середня сума змінної частини оборотних активів у

наступному періоді визначають за такими формулами:

КК

ОАОА

мінмакс

ппмакс

, (6.22)

22

ОАОА

КК

ОА

ОА

постпмакс

мінмакс

п

псеред

, (6.23)

де ОАпмакс. – максимальна сума змінної частини оборотних активів у

наступному періоді;

ОАпсеред. – середня сума змінної частини оборотних активів у

наступному періоді;

ОАпост. – сума постійної частини оборотних активів у наступному

періоді;

Кмакс. – коефіцієнт максимального рівня оборотних активів;

Кмін. – коефіцієнт мінімального рівня оборотних активів.

5. ЗАБЕЗПЕЧЕННЯ НЕОБХІДНОЇ ЛІКВІДНОСТІ ОБОРОТНИХ

АКТИВІВ.

6. ЗАБЕЗПЕЧЕННЯ ПІДВИЩЕННЯ РЕНТАБЕЛЬНОСТІ ОБОРОТНИХ

АКТИВІВ.