Миркин Я.М. Росийский рынок ценных бумаг: влияние фундаментальных факторов, приоритеты и механизмы развития

Подождите немного. Документ загружается.

341

конкуренция между рынками и СРО агрессивно преследуют стратегию увеличе-

ния своей рыночной ниши».

398

Именно так организовано саморегулирование в

США, в рамках которого NASD создавалась в качестве СРО, за которой закреп-

лен внебиржевой рынок и его торговые системы, как «OTC self-regulatory

body»,

399

а фондовые биржи США приобрели статус саморегулируемых

организаций.

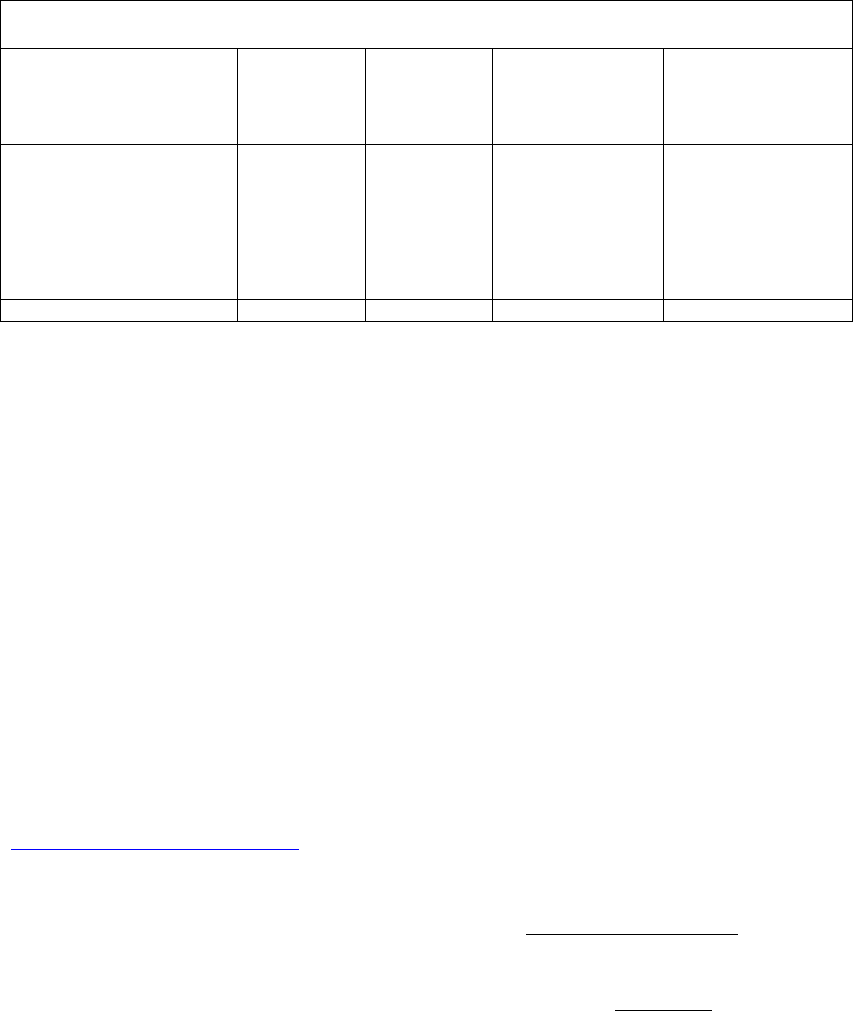

Таблица 3.10*

Сравнительная характеристика моделей регулирования рынков ценных бумаг

Модели регулирования

Без СРО** Отказ от

модели СРО

Единственная

СРО (по

функциональ-

ному

признаку)

Множественность

СРО (по функцио-

нальному признаку)

Множественность СРО

(по смешанным

признакам)

Австралия, Австрия, Бельгия,

Бразилия, Венгрия, Венесуэла,

Германия, Гонконг, Дания,

Индия, Испания, Италия, Ки-

тай, Люксембург, Нидерланды,

Тайвань, Турция, Финляндия,

Франция, Чехия, Швеция,

Швейцария

Великобрита-

ния***

Новая

Зеландия,

Польша, Корея

Япония (

Japan Securi-

ties Dealers Association,

Investment Trust Associa-

tion, Bond Undewriters

Association),

Норвегия (Association of

Norwegian Stockbroking

Companies)

Канада (Investment Deal-

ers Association + биржи)

США (National Association

of Securities Dealers, фондо-

вые биржи, клиринговые

корпорации, Municipal

Securities Rulemaking Board,

Securities Investors Protec-

tion Corporation)

22 страны 1 страна 3 страны 2 страны 2 страны

*Оценка моделей регулирования проведена по ISSA Handbook 1998 – 1999.

**В некоторых случаях существуют признанные профессиональные ассоциации, осуществляющие защиту интересов своих членов, а

также – редко и в очень небольшой части – функции, обычно относимые к СРО (например, Палата официальных брокеров при

Франкфуртской фондовой бирже (Chamber of Official Brokers) ведет надзор за своими членами).

***Создание (см. выше) FSA как квази-правительственного органа, подотчетного Министерству финансов, вместо «супер-СРО», как его

называли, SIB (Securities and Investments Board).

Именно по этой модели в России создавалась связка НАУФОР – РТС,

повторяющая связь “NASD – OTC market (внебиржевой рынок) - NASDAQ и

другие торговые системы в рамках NASD”.

400

Если это так, то при попыт ке

подходить к отечественным СРО только с позиций регулирования рынка, в рам-

ках которых можно рассматривать аргументы о неравности стандартов, регуля-

торного арбитража и т.п. (см. дискуссию выше), делается ошибка, так как фак-

тически в России, в связке НАУФОР – РТС принята американская модель

СРО. Это модель множественных СРО, которые являются не только саморе-

гуляторами, но и «держателями рынков», конкурентами, что, наоборот, предпо-

398

Market 2000. An Examination of Current Equity Market Developments // US Securities and Exchange Commission, Divi-

sion of Market Regulation. – Study 6. - 1994, January. – P. P. 3-4.

399

Teweles Richard J., Bradley Edward S., Teweles Ted M. The Stock Market. 6

th

Edition // John Wiley & Sons, Inc. - 1992. –

P.7. См. также раздел сайта NASD в Интернете “Corporate Descriptions” (www.nasd.com/pr_section1.html), в котором, в

частности, указывается, что NASD – «саморегулируемая организация в отрасли ценных бумаг, ответственная за регули-

рование NASDAQ Stock Market, также как за регулирование масштабного внебиржевого рынка и продуктов, торгуемых

на нем».

400

Так, в разделе «История создания и р а звития» на сайте НАУФОР в Интернете (www.naufor.ru) указывается, что

“изначально задачей НА УФОР была организация общероссийской электронной системы торговли ценными бумагами.

И до последнего времени ассоциация успешно совмещала как функции саморегулируемой организации, так и

организатора внебиржевых торгов”.

342

лагает несовпадение стандартов, принятых на разных рынках (при том, ко-

нечно, что речь идет о несовпадениях, не затрагивающих фундаментальные принципы организа-

ции фондовых рынков и нормы, установленные государством).

Именно в силу логики американской модели СРО не только НАУФОР

тесно связана с РТС, но и Национальная фондовая ассоциация, которая стала

в 2000 г. второй СРО в брокерско-дилерской деятельности , опирается на рынок

–конкурент РТС, Московскую межбанковскую валютную биржу, создавшую

крупнейший в России рынок акций. Соответственно, в России де-факто не при -

нята британская модель саморегулирования, которая «скрыта» в рекоменда-

циях “Cadogan Financial” и в следующих им предложениях НАУФОР.

Итоговыми выводами дискуссии могут быть следующие. Аргументы,

обосновывающие единственность СРО и относящиеся к равенству стандартов

профессиональной деятельности и возможности регуляторного арбитража нель-

зя признать бесспорными. Им могут быть противопоставлены обратные доводы,

включая возможный ущерб от монопольного положения одной СРО на рынке.

При этом существуют различные модели саморегулирования, в том чис-

ле предполагающие множественность СРО. Аргументы в пользу одной СРО

для каждого вида профессиональной деятельности относятся к исчезнувшей в

Великобритании системе саморегулирования. И, наоборот, в России де-факто

принята американская модель саморегулирования, которая предполагает мно-

жественность СРО, их «закрепленность» за отдельными рынками, конкуренцию

и несовпадение стандартов.

В этой связи либо НАУФОР должна была быть отделена от РТС и кон-

курентных интересов одного рынка и реорганизована так, чтобы в равной сте-

пени представлять интересы всех участников рынка (британская модель), либо

необходимо было создать вторую СРО в брокерско – дилерской деятельности,

опирающуюся на фондовый рынок, который стал крупнейшим в России (ММВБ

и региональные валютные биржи). Именно это и произошло в 2000 г., когда На-

циональная фондовая ассоциация получила статус саморегулируемой организа-

ции на рынке ценных бумаг.

343

4. Развитие рынка ценных бумаг: приоритеты и

механизм развития

Исследование состояния фондового рынка в России, фундаментальных

факторов, на него воздействующих, и формирование прогнозной модели рынка

(разделы 1 – 3) дают возможность разработки концепции развития российско-

го рынка ценных бумаг, включающей приоритеты и механизм развития рынка,

в качестве комплекса мер, направленных на преодоление негативного действия

фундаментальных факторов и обеспечивающих повышение роли рынка в инве-

стициях в реальный сектор. Указанная концепция содержится в настоящем раз-

деле.

4.1.Реструктурирование системы регулирования рынка

ценных бумаг

4.1.1. Приоритеты регулятора фондового рынка

и организационные аспекты

ФКЦБ России в 90-е годы внесла существенный вклад в создание регуля-

тивной инфраструктуры рынка и его институтов, в организацию раскрытия ин-

формации, защиты прав инвесторов, в формирование системы надзора за рын-

ком. Это - масштабная работа, однако, лишь часть тех усилий, которые могло –

особенно в последние годы после кризиса - предпринять государственное ве-

домство для того, чтобы рынок ценных бумаг выполнил свою основную функ-

цию - стал инструментом инвестиций в производство.

В базовом документе Международной организации комиссий по

ценным бумагам (IOSCO) «Цели и принципы регулирования в области ценных

бумаг»

401

говорится, что «регулирование должно способствовать формированию

капиталов в хозяйстве и экономическому росту». В нем определены три цели

регулирования в этой области: а) защита инвесторов (против вводящих в за-

блуждение, манипулятивных, мошеннических и инсайдерских практик); б)

справедливость, эффективность и прозрачность рынков (равенство участников

на рынке, равный и широкий доступ к информации, предупреждение нечестных

401

International Organization of Securities Commissions (IOSCO). “Objectives and Principles of Securities Regulation”, 1998.

344

торговых практик); в) сокращение системного риска (эффективное управление

рисками в индустрии ценных бумаг).

Ни одна из этих целей регулирования в России не достигнута. Фондовый

рынок (см. анализ, проведенный выше) не выполняет своей функции по пере-

распределению денежных средств для инвестиций в экономику, является незна-

чительным по объему, олигополистическим, асимметричным в распределении

информации, с высокими значениями рыночного риска, преимущественно спе-

кулятивным. В послекризисный (после 1998 г.) период воспроизводится та же

структура рынка акций, которая стала спусковым механизмом финансовых кри-

зисов октября - ноября 1997 г., мая - июня 1998 г. и, в конечном счете, августа

1998 г.

Вызов регулятору фондового рынка - тот факт, что в страну в 90-е годы

через этот рынок так и не пришли долгосрочные капиталы в экономику. Объе-

мом производительных инвестиций, привлеченных через фондовый рынок, из-

меряется конечная эффективность работы любой комиссии по ценным бумагам.

Какими должны быть ответы регулят ора фондового рынка

на эти вызовы?

Признание ответственности. Извлечь уроки из практики 90-х годов,

сформировать новую политику – это значит дать критическую оценку со сторо-

ны ФКЦБ России своих действий в 90-е годы, когда наряду с Банком России и

Минфином, не обеспечившими стабильность рубля и рынка государственных

ценных бумаг, ФКЦБ России также не выполнила своих главных задач - сохра-

нение ликвидности и стабильности цен на корпоративном фондовом рынке,

создание архитектуры рынка, обеспечивающей снижение рыночного риска, че-

стность и справедливость механизма ценообразования, привлечение вместо

«горячих денег», приходящих в Россию для короткой спекулятивной игры, дли-

тельных инвестиций российских и зарубежных инвесторов, создание устойчи-

вых и крупных брокерско-дилерских компаний.

Переход к модели регулирования, основанной на сотрудничестве с

рынком. По критерию “степень жесткости” возможно выделить следующие

модели регулирования: а) основанные на жестких, детальных правилах и

формальных процедурах, широком контроле за их соблюдением (США); б)

345

базирующиеся на широком использовании, наряду с жесткими предписаниями,

стандартов, неформальных договоренностей, традиций, рекомендаций,

согласованного стиля поведения, переговоров по разрешению сложных

ситуаций и т.п. (Великобритания, Швейцария).

402

В России в 90-е годы за

основу была принята модель регулирования, предполагающая установление

детальных сводов правил и жесткого контроля за их исполнением.

Попытка создать в России масштабный, с низкими рисками рынок цен-

ных бумаг, основываясь только на правилах и предписаниях регулятора, не

оказалась успешной. В результате к концу 90-х годов сложилась утяжеленная

регулятивная инфраструктура при незначительных размерах самого объекта

регулирования. У Комиссии по ценным бумагам отсутствовали достаточ-

ные ресурсы для надзора за выполнением правил. На рынке сформировалось

мнение о субъективности решений финансового регулятора, об отсутствии

атмосферы сотрудничества и равного отношения ко всем участникам рынка. В

90-е годы асимметрии в отношениях регулятора с фондовым рынком пролегали

по линиям “иностранные инвесторы – отечественные инвесторы”, “брокерско-

дилерские компании – банки”, “инфраструктура рынка, созданная ФКЦБ

России, против инфраструктурных организаций, относящихся к сфере влияния

Банка России”.

Стремление создать правила для всех ситуаций может переходить за

границы возможного, нарушать инновационность рынка. Например, ФКЦБ

России поставлена задача “внедрения единых правил торговли и стандартов

листинга” вместо устанавливаемых “организаторами торговли

самостоятельно”.

403

Ни на одном рынке мира не реализован подобный подход,

противоречащий множественности и инновационности торговых систем в

соответствии с их продуктовой, клиентской и т.п. специализацией.

Уже указывалось, что только регулятивных действий недостаточно для

решения реальных экономических проблем рынка (пункт 3.2), их тяжесть

требует от комиссии по ценным бумагам не только регулировать , но и

строить рынки (см. ниже). Важно перейти к новой модели регулирования

рынка ценных бумаг, основанной как на жестких и детальных нормах и

402

Миркин Я.М. Ценные бумаги и фондовый рынок. – М.: Перспектива, 1995. – С. 443.

346

предписаниях, так и на договоренностях с участниками рынка, на совместных

действиях и программах, на общих принципах, являющихся идеологическими

документами и закрепленных стандартами саморегулируемых организаций и

организаторов торговли. Необходимо замещать правила там, где это возможно,

рекомендациями и методиками ФКЦБ России и стандартами СРО.

При этом важно, чтобы ФКЦБ России и другие государственные органы

последовательно выполняли требования к организации регулирования рынка

ценных бумаг, заложенные в Концепции развития рынка ценных бумаг в РФ,

утвержденной Указом Президента РФ от 1 июля 1996 г. № 1008:

-минимальное государственное вмешательство и максимальное саморе-

гулирование. В конце 90-х годов быстро возрастал объем правил и предписаний, действую-

щих на рынке ценных бумаг, они частично выходят за сферу компетенции ФКЦБ России. опре-

деленную законодательством о ценных бумагах

(внутрикорпоративные отношения в акционер-

ных обществах);

-отказ от навязывания централизованных решений при создании инфра-

структуры рынка; принцип равных возможностей (отсутствие преференций для

отдельных участников рынка ценных бумаг, равенство всех участников рынка

перед органами, осуществляющими его регулирование). В 1995-1998 гг. в связи с

конфликтом ФКЦБ России и Банка России на рынке при централизованной поддержке указан-

ных государственных органов создавались параллельные, национальные по замыслу структуры

(фондовые биржи, депозитарная и расчетно-клиринговая инфраструктура, ассоциации профес-

сиональных участников и т.д.). Рынок в значительной мере оказался разделенным, с преферен-

циями для отдельных категорий его участников;

-обеспечение гласности нормотворчества и обязательности участия про-

фессиональных участников рынка в создании его нормативной базы.С конца 1998

г. деятельность ФКЦБ Ро ссии носила более публичный характер, чем в предшествующие годы

(создание Советов участников рынка, публичная рассылка доку ментов для обсуждения и т.п.).

До этого- в 1997 –1998 гг. решения ФКЦБ России часто носили неожиданный для рынка харак-

тер, проекты нормативных актов для пу бличного обсуждения участниками рынка не выставля-

лись (как это делает, например, Комиссия по ценным бумагам и фондовым биржам США); для

выполнения решений, требующих привлечения финансовых ресурсов или слияний (например,

изменение размера уставных капиталов), устанавливались слишком короткие сроки, ставящие

мелких и средних участников рынка в сложное положение; нормативные акты были нестабиль-

ны; стилю регулирования была присуща конфликтность. Только с 2000 г. используется такой

403

Развитие рынка ценных бумаг в Российской Федерации (материалы к дискуссии). – М .: ФКЦБ России, Издательский

дом «РЦБ», 2000. – С. 33 – 34.

347

метод регулирования, предусмотренный Концепцией развития рынка ценных бумаг в РФ, как

создание совместных рабочих групп для подготовки отраслевых нормативных актов (task forces,

как это делает Комиссия по ценным бумагам США).

Выбор модели рынка ценных бумаг. В 90-е годы и регулятор фондового

рынка, и финансовое сообщество ориентировались преимущественно на

устаревшую модель фондового рынка США 30-х – 60-х годов прошлого века,

которая подверглась значительным изменениям в самих США (Gramm- Leach-

Bliley Act of 1999) и которая не соответствует структуре собственности и другим

экономическим особенностям России (см. пункт 2.1, раздел 3).

В этой связи важно, чтобы ФКЦБ России приняла в качестве программ-

ной модель смешанного рынка ценных бумаг, которая соответствует историче-

ским традициям России, практике формирую щихся рынков и международным

тенденциям к конвергенции коммерческого и инвестиционного банковского де-

ла (см. пункты 2.1.4, 3.2). В смешанной модели на рынке должны

присутствовать в качестве профессиональных участников как универсальные

коммерческие банки, так и инвестиционные банки (брокерско-дилерские

компании) и финансовые конгломераты. Важно, чтобы регулятор признал

преимущественно долговой характер российского фондового рынка с тем,

чтобы целевым образом стимулировать развитие долговых инструментов и сег-

ментов рынка.

Преодоление конфликтов интересов государственных ведомств. В

90-е годы ФКЦБ России публично инициировала конфликты ведомств и их

руководителей, которые привели к разделению рынка на “банковский” и

“небанковский”, к дублированию основных торговых и инфраструктурных

систем, к неравноправию профессиональных участников. В результате конфликта

ведомств в разгар кризиса осени – зимы 1998 г. ФКЦБ Ро ссии вместо того, чтобы снижать рис-

ки, наоборот, создавала новые. Была сделана попытка искусственно реструктурировать рынок

ценных бумаг, отстранив коммерческие банки от операций с акциями и усугубив тем самым его

кризис (их доля на рынке составляла не менее 30%). Осенью 1998 г. регулятор закрывал рынок

акций ММВБ (крупнейший в Ро ссии рынок в 1999 – 2001 гг.), приостановил действие генераль-

ной лицензии Банка России (см. анализ в пункте 2.2.2).

Для предотвращения таких действий в будущем важно институциональ-

но закрепить новые отношения сотрудничества, сложившиеся между финансо-

выми регуляторами с 2000 г. (разработка совместной политики по развитию

348

фондового рынка ценных бумаг, программа обмена информацией и координа-

ции действий, создание совместных рабочих групп, унификация правил, регу-

лирующих операции на рынке ценных бумаг, инициативы ФКЦБ России, отно-

сящиеся к денежной, валютной и другим видам экономической политики и т .п.).

Долгосрочная политика. Как отмечалось выше, в 90-е годы российский рынок

ценных бумаг не выполнил свою основную функцию – не обеспечил финансирование

инвестиций в реальном секторе для модернизации экономики. Вм есто этого был создан

незначительный по объемам, спекулятивный рынок, с доминированием краткосрочных

иностранных инвесторов, один из самых рискованных в мире. Российский бизнес не получил на

нем справедливой рыночной оценки, имеет низкую капитализацию. Рынки акций и государст-

венных ценных бумаг стали детонатором кризиса 1997 - 1998 гг. (анализ см. в разделах 1 – 2).

После кризиса не была проведена реструктуризация отрасли ценных бумаг. До сих пор (2002 г.)

программа правительства или ФКЦБ России в этой области отсутствует. Как следствие, фондо-

вый рынок восстанавливается в прежнем качестве, с ограниченной способностью привлекать

инвестиции в реальный сектор. Он находится в кризисном состоянии, не пользуется доверием

инвесторов и эмитентов, крайне слабы инвестиционные институты (см. разделы 1, 3).

В 90-е годы доминировала концепция “самоформирования” рынка, в

рамках которой роль государства была ограничена защитой прав инвесторов,

раскрытием информации, созданием массивного объема правил и контролем за

их исполнением. Еще осенью 1994 г. автором отмечалось “отсутствие у

государства сколько-нибудь продуманной, долгосрочной политики

формирования рынка ценных бумаг”.

404

Опыт 90-х годов показал, что концепция

“самоформирования” рынка, которой придерживались государственные органы,

регулировавшие рынок ценных бумаг, приводит к огромным значениям

рыночного риска, к деформациям организации рынка, к невыполнению рынком

своих базовых задач. Вынужденный «дирижизм» государства на фондовом

рынке неизбежен в период глубоких структурных преобразований.

Поэтому важнейшая задача государства, а от его имени ФКЦБ России –

объявить политику в области рынка ценных бумаг, осуществить программу

действий, формирующих этот рынок в качестве механизма, покрывающего

масштабный дефицит денежных ресурсов на цели модернизации экономики.

ФКЦБ России так и не удалось после кризиса (1998 – 1999 гг.) создать

долгосрочную политику его восстановления и развития. Антикризисное

404

Миркин Я.М. Ценные бумаги и фондовый рынок. – М.: Перспектива, 1995. – С. 25.

349

уп равление было подменено расширением регулятивной инфраструктуры,

внесением изменений в нормативные акты, либо действиями, важными сами по

себе, но затрагивающими лишь отдельные аспекты восстановления фондового

рынка в России. По оценке, в структуре ФКЦБ нет звена, разрабатывающего

долгосрочную стратегию. На попытки профессионального сообщества создать

такую стратегию

405

ответ не был дан. Существуют лишь программные

материалы к дискуссии, подготовленные ФКЦБ России в конце 2000 г.

406

и

охватывающие предложениями лишь отдельные аспекты рынка (анализ см. в

пункте 3.2).

К ФКЦБ России в 1998 – 2002 гг. нельзя отнести замечание IOSCO: «ры-

ночные власти в некоторых юрисдикциях… вслед за турбулентностью пред-

приняли усилия для... восстановления развития рынка капиталов на основе уч-

реждения всесторонних планов с тем, чтобы вновь позиционировать себя в ка-

честве ведущих финансовых центров в регионе».

407

Необходимо введение стратегического планирования,

осуществляемого государством на фондовом рынке (среднесрочная Программа

развития рынка, ежегодные Основные направления государственной

политики на рынке ценных бумаг и отчеты о их выполнении). Необходимы

новые приоритеты долгосрочной политики, содействующие развитию рынка

и выполнению его макроэкономических функций:

- переориентация рынка ценных бумаг на выполнение своей основной

задачи - перераспределение средств для инвестиций в реальный сектор.

Вместо обслуживания быстро растущих финансовых запросов государства, спе-

кулятивного бума вокруг нескольких акций, обеспечения манипулятивных

практик – фондовый рынок должен быть ориентирован на выполнение своей

главной функции - на преодоление инвестиционного кризиса, на аккумулиро-

вание свободных денежных ресурсов для направления их на цели модернизации

экономики;

405

Программа восстановления российского рынка ценных бумаг // Материалы Первого Всероссийского совещания по

рынку ценных бумаг и срочному рынку 22 декабря 1998 г. – М.: ММВБ. 1999; Миркин Я.М. Программа вывода рос-

сийских предприятий на рынок ценных бумаг // Индикатор, 2000. - №1. – С. 13 –16; Программа развития рынка ценных

бумаг в Российской Федерации //Национальная фондовая ассоциация. – 2000, Апрель; Концептуальные основы разви-

тия рынка ценных бумаг в России//Национальная асоциация участников фондового рынка; РТС. – 2000, Март, и др.

406

Развитие рынка ценных бумаг в Российской Федерации (материалы к дискуссии). – М .: ФКЦБ России, Издательский

дом «РЦБ», 2000. – 80 с.

407

International Organization of Securities Commissions (IOSCO). “Causes, Effects and Regulatory Implications of Financial

and Economic Turbulence in Emerging Markets”, November 1999 / 3.2.7. Disruption to market development.

350

- снижение излишних регулятивных издержек (облегчение процедур

регистрации для небольших и непубличных эмиссий, от мена недействующих

правил (бездокументарные векселя (1996 г.), опционные свидетельства (1997 г.),

сокращение отчетности для эмитентов, чьи акции не обращаются на организо-

ванных рынках и которую ФКЦБ России не в состоянии раскрыть, снятие

слишком высоких запретительных барьеров для входа на рынок (например, в

доверительном управлении), отказ от излишнего сосредоточения полномочий в

центральном аппарате ФКЦБ России, от введения новых объектов лицензиро-

вания и ограничений (проект поправок к закону «О рынке ценных бумаг», рас-

сматривавшийся осенью 2001 г.), от попыток подменить реальные действия на

рынке нормотворческой деятельностью (как это было в разгар кризиса 1998 г.);

- рест руктурирование отрасли ценных бумаг: поощрение укрупнения

и слияний брокеров - дилеров, торговых систем, формирования филиальной се-

ти, преодоление на добровольной основе двойственности – банковской и не-

банковской – инфраструктуры фондового рынка, слияния и укрупнения в этой

области, создание системы надзора за финансовым состоянием брокеров-

дилеров, программа их рекапитализации, формирования резервов против убыт-

ков и финансового оздоровления, организация управления рисками у профес-

сиональных участников фондового рынка), восстановление региональной сети

брокеров - дилеров и создание в регионах фондовых центров для работы с насе-

лением;

- строительство новых рынков, которые были бы специально предна-

значены для привлечения инвестиций в реальный сектор: создание и

структурирование первичного рынка для размещения ценных бумаг предпри-

ятий, поощрение рынков коммерческих бумаг, закладных, складских свиде-

тельств, отказ от попыток излишне зарегулировать их в качестве эмиссионных

бумаг, создание рынков акций российских компаний роста, корпоративных об-

лигаций, в том числе ипотечных, развитие торговых систем для розничных ин-

весторов, рынков институциональных инвесторов для прямой торговли между

собой, поощрение экспорта на зарубежные рынки акций высокотехнологичных

компаний для привлечения капиталов). Содействие созданию инновационной

структуры рынка (коммерциализация фондовых бирж и других торговых сис-

тем, альтернативные торговые системы, интернет-торговля и сети электронных