Минцберг Г., Куинн Д.Б., Гошал С. Стратегический процесс: Концепции, проблемы, решения

Подождите немного. Документ загружается.

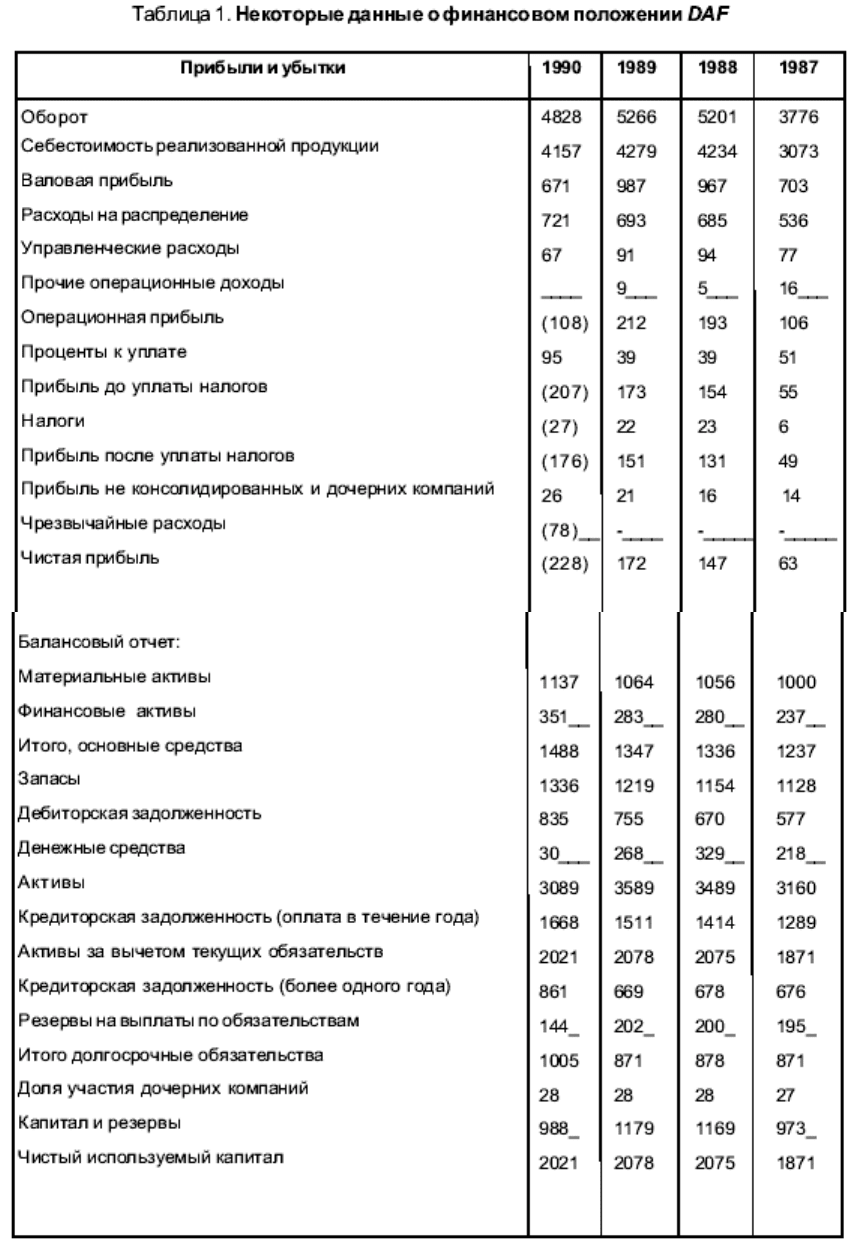

- 171 -

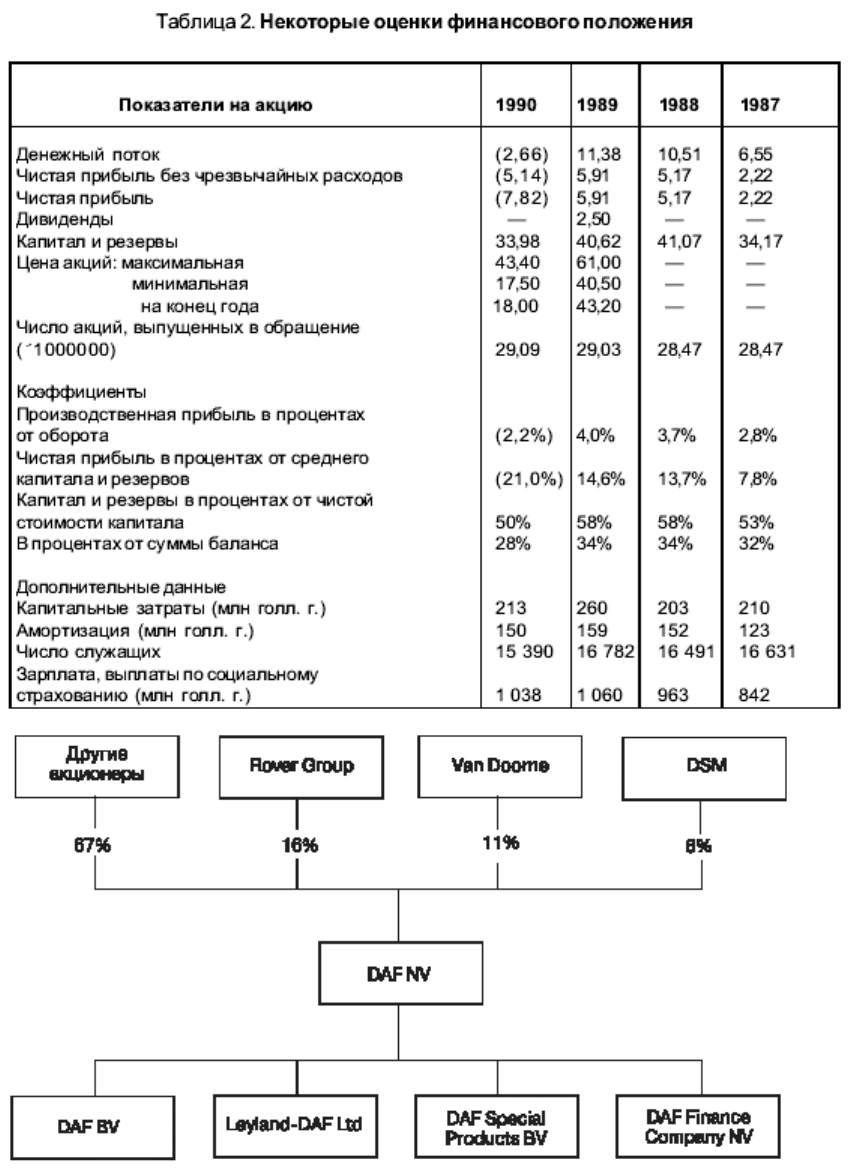

Рис. 1. Юридическая структура DAF.

- 172 -

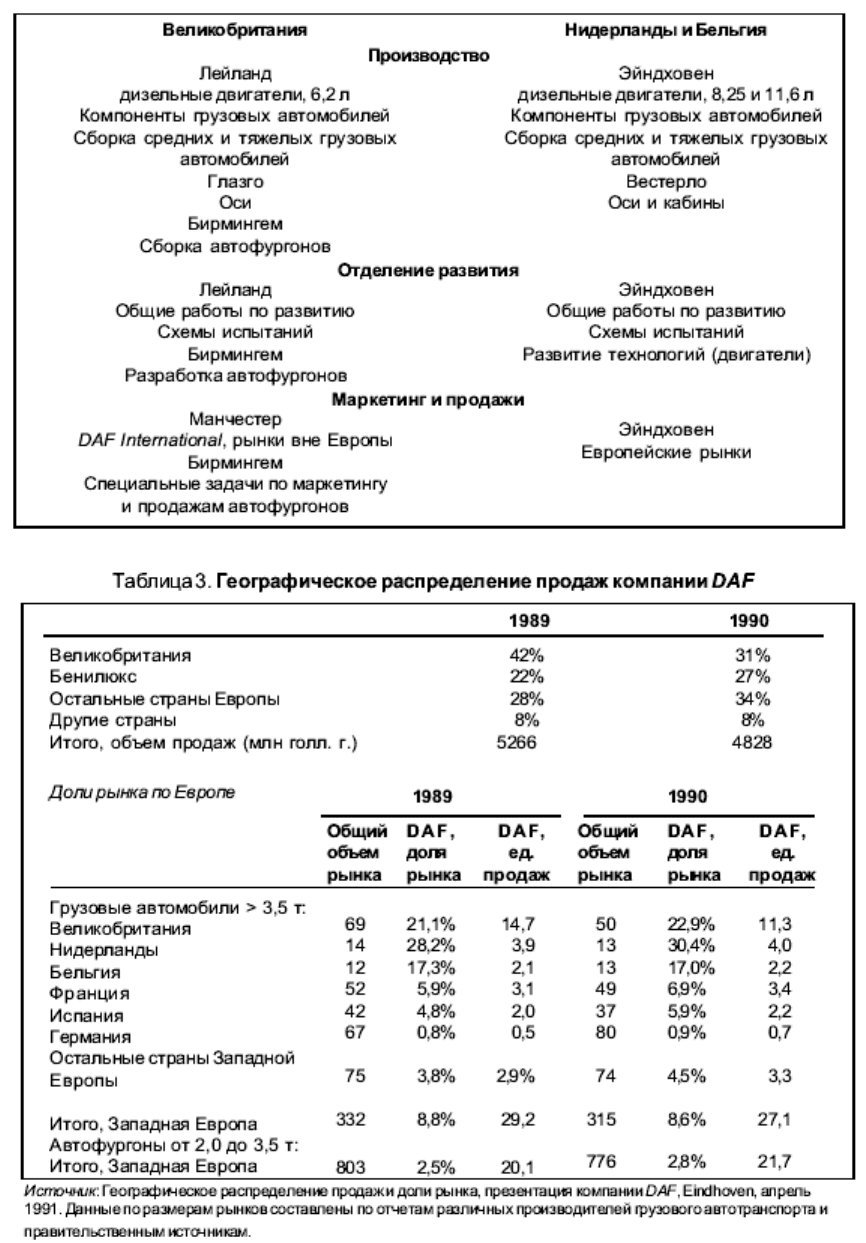

Рис. 2. Географическое распределение операций DAF.

- 173 -

Практикум 1-4. ЗАМЕТКИ О БАНКОВСКОЙ СИСТЕМЕ ИСПАНИИ

ВСТУПЛЕНИЕ

Знакомство с данным разделом необходимо предварить чтением фрагмента о банке

Ваnсо Popular Espanol. Раздел состоит из двух частей: в первой содержится анализ

положения в банковской сфере Испании в середине 1980-х гг., а вторая посвящена

конкуренции кредитных институтов после переломного для банковской системы 1988г.

РАЗВИТИЕ БАНКОВСКОЙ СИСТЕМЫ В ИСПАНИИ ДO1988 г.

Экономическая ситуация

До вступления Испании в ЕС (1 января 1988 г.) экономика страны носила довольно

замкнутый характер, а производственные фонды (по европейским стандартам) были явно

- 174 -

недостаточны. В 1987 г. наблюдался быстрый прирост ВВП (с 3,3% в 1986 г. до 5,5% в

1987 г.), обусловленный увеличением спроса на внутреннем рынке, что обеспечило приток

крупных иностранных инвестиций. Все это привело к ревальвации активов.

Рост спроса послужил причиной уменьшения объема частных сбережений -с 22% от

ВВП в 1986 г. до 20% в начале 1988 г. (7,3 млрд песет). В результате получила широкое

распространение практика займов в частном секторе. Ухудшились и показатели торгового

баланса страны. Положение усугубилось после ревальвации песеты (еще одно последствие

притока иностранного капитала). Ревальвация национальной валюты, а также высокий

уровень процентных ставок в стране, в свою очередь, породили серию рисковых

финансовых вложений, что еще больше осложнило структуру финансовых рынков

Испании.

Финансовая система Испании

В 1988 г. в Испании существовал достаточно хорошо организованный рынок кратко-

и среднесрочного кредитования, а вот рынок долгосрочных кредитов был развит

недостаточно. Фондовые биржи, как правило, были неликвидны и неэффективны. Около

60% личных сбережений хранилось в виде наличности или банковских депозитов. Быстро

развивался межбанковский рынок, созданный в 1971 г.

Так как рынок долгосрочного ссудного капитала нельзя было назвать ликвидным,

основной опорой компаний в финансовой сфере был банковский сектор. К концу 1980-х гг.

на банки приходилось около 30% финансового капитала. Курировал финансовую систему

страны и проводил кредитно-денежную политику Банк Испании.

Банковский сектор

Как и финансовая система, банковское дело в Испании строго контролировалось

государством и было защищено от внешних конкурентов. Ставки процентов по депозитам

и ссудам обычно были привязаны к учетной ставке Банка Испании и могли колебаться в

определенных, довольно мягких, границах. В ответ на это банки обязаны были

финансировать национальные проекты и предоставлять ссуды некоторым приоритетным

отраслям. Кроме того, в 1970 г. в качестве инструмента денежно-кредитной политики были

введены определенные требования к резервным фондам, и в течение 1980-х гг. они

достигли 15-18%. Несмотря на столь суровый контроль, появлялись и первые признаки

либерализации, в частности постепенно ослаблялись ограничения на величину процентной

ставки (1969-1987 гг.).

"Частные" коммерческие и "общественные" сберегательные банки -два основных

типа финансовых учреждений Испании. Кроме того, в банковской сфере страны

оперируют иностранные банки и кредитные кооперативы.

Коммерческие банки всегда следовали модели "banca mixta", предоставляя широкий

спектр коммерческих и инвестиционных банковских услуг внутри страны, часто действуя

при этом через дочерние фирмы и ассоциации. Обычно они оказывали розничные услуги

частным клиентам среднего и высшего класса, а также финансировали средний и крупный

бизнес. В этом секторе доминировала так называемая "Большая семерка"-Banco de Bilbao,

Banco Espanol de Credito ("Banesto"), Banco Central, Banco Hispano Americano, Banco

Santander, Bancode, Vizcaya и Banco Popular, а также Banco Exterior, крупный

государственный "экспортный" банк.

Несмотря на всю мощь "Большой семерки", с конца 1950-х гг. в коммерческой

банковской сфере происходило снижение концентрации капитала в секторе ссуд и

депозитов - из-за быстрого развития мелких и средних банков. Но этот процесс был

прерван банковским кризисом (1978-1985 гг.). Кризис промышленности, слабое

управление, неадекватное регулирование со стороны Банка Испании привели к

банкротству 51 коммерческого банка. Среди них были и 20 банков из RUMASA GROUP,

- 175 -

частной промышленной группы, объединявшей в 1977 г. 46% всех банков. Потерпевшие

крах банки были скуплены Фондом страхования депозитов и затем перепроданы крупным

коммерческим и иностранным банкам. После кризиса и поглощения разорившихся банков

возобновилась тенденция к снижению концентрации финансового капитала на банковских

рынках: в период между 1984 и 1987 гг. крупные коммерческие банки потеряли около 6%

рынка по депозитам и 5% рынка в секторе ссуд.

Сберегательные банки (по-испански "cajas de ahorro") обычно предлагали более

ограниченный спектр услуг по сравнению с коммерческими, да и клиентская база

опиралась на менее состоятельных вкладчиков. Большая часть сбережений размещалась на

сберегательных счетах; затем эти средства использовались для предоставления ссуд на

общественные проекты, ипотечные ссуды частным лицам (до 1983 г. сберегательные банки

обладали монополией на этот вид деятельности) и межбанковские кредиты. Депозиторы

сберегательных банков менее чувствительны к цене-средняя стоимость депозитов на 0,5-

2,0% ниже по сравнению с коммерческими банками. Столь "умеренная" природа активов

трансформируется и в более низкие границы процентных ставок по ссудам, что

обеспечивает высокую безопасность вкладов - банковский кризис не затронул ни одного

сберегательного банка.

В 1988 г. 81 сберегательный банке 12 600 отделениями занимался в основном

предоставлением ссуд (в местном масштабе) на базе средств, аккумулированных из быстро

растущих сбережений частных лиц. Несмотря на ограниченность географической зоны

операций, на сберегательные банки приходилось более 42% всех банковских депозитов

Испании (сравните с 33% в 1985 г.). Около 54% этих депозитов находились в руках десяти

крупнейших "cajas", три из которых входили в число первой десятки депозитных

учреждений страны. Вызов, брошенный коммерческому банковскому сектору, лучше всего

характеризуется именно объемом депозитов -в 1987 г. средняя скорость роста объема

депозитов составляла 5.27%, больше, чем у Ваnсо de Vizcaya, самого быстро

развивающегося коммерческого банка "Большой семерки". Другие крупные коммерческие

банки, включая Ваnсо de Bilbao, в том же году зарегистрировали снижение объема

депозитов.

Иностранные банки. Долгое время доступ на финансовый рынок Испании

иностранным банковским учреждениям был закрыт; исключение составляли лишь четыре

банка, правда, их доля на рынке была сравнительно невелика. В 1978 г. запрет был снят, но

деятельность иностранных банков на рынке розничных финансовых услуг строго

регламентировалась. Однако эти запреты можно было легко обойти, приобретая испанский

банк, покупатель которого автоматически получал статус внутреннего банка.

К 1988 г. в Испании работало 36 иностранных банков: В табл. 4 приводятся данные

о наиболее крупных из них. Из-за строгих ограничений на розничные операции эти банки

зависели в основном от межбанковского рынка, концентрируя свои усилия на расширении

и развитии оптового рынка и рынка ценных бумаг. Например, Manufacturers Hanover

положил начало рынку ценных бумаг с фиксированным доходом, a Midland Bank помог

организовать рынок коммерческих бумаг. Barclays был первым банком в Испании,

который в 1985 г. предложил клиентам процентные ставки по текущим счетам, этому

примеру вскоре последовали и другие иностранные банки.

В то же время зависимость от межбанковских фондов влекла за собой определенный

риск, что со всей очевидностью проявилось в первой половине 1987 г., когда процентные

ставки межбанковских депозитов резко поднялись вверх. Приведем такой пример:

месячная ставка межбанковского депозита возросла с 12% в декабре 1986 г. до 20% в мае

1987 г. В результате многие иностранные банки, особенно те, которые держали большое

количество государственных ценных бумаг, понесли значительные потери. В этих

- 176 -

условиях покупка местных банков с розничной депозитной базой выглядела очень

привлекательной, хотя и сомнительной, стратегией, по крайней мере до 1992 г. В 1987 г.

глава Банка Испании выступил с предостережением против попыток иностранных банков

захватить контроль над национальными банками, а крупные банковские группы, как

предполагалось, должны были заключить соглашение с Банком Испании о запрете на

продажу своих филиалов иностранцам.

Кредитные кооперативы. Кредитные кооперативы в 1988 г. имели сеть из примерно

3 тыс. отделений, 5%-ную долю депозитного рынка и 3% долю рынка ссудного капитала.

Принадлежавшая им доля депозитного рынка, как и у сберегательных банков, возрастала,

но была не настолько значительна, чтобы составить угрозу частным банкам.

Сравнение с европейскими и международными банками на начало 1988 г.

В начале 1988 г. предметом гордости Испании были 138 зарегистрированных

коммерческих банков, на которые приходилась основная часть счетов, служащих и

отделений (см. табл. 1). Однако 64 из этих 138 банков не присоединились ни к банковским

группам "Большой семерки", ник государственному Ваnсо Exterior, что во многом

послужило причиной банковского кризиса. В табл. 6 приведены данные по крупнейшим

банкам, которые в 1987 г. контролировали более 50% (а вместе с банковскими группами

более 80%) всех депозитов (по коммерческим банкам).

Степень концентрации кредитных учреждений в Испании не слишком отличалась от

стран ЕС. Концентрация была выше, чем в Великобритании и Люксембурге, но

значительно ниже, чем в Бельгии, Дании, Нидерландах, Португалии и Греции, где доли

рынка пяти крупнейших учреждений составляли примерно 80%. Но зато Испания могла

гордиться самой высокой в Европе (за исключением Люксембурга) плотностью

банковской сети на душу населения: 17тыс. коммерческих и 12 600 сберегательных банков

обеспечивали одно банковское отделение на 1 191 испанца (соответствующее соотношение

для Великобритании -1 : 1896, для Франции-1 : 2176, для ФРГ-1 :1530).

В испанских банках была самая высокая в Европе (за исключением Дании) маржа

процентной ставки: разница между ставками по депозитам и предоставляемым банковским

кредитам составляла в среднем 6,1%, в то время как в странах-членах ЕС-4,1%. Сочетание

широкого диапазона процентных ставок и большой плотности банковской сети позволили

испанским банкам добиться довольно высокого уровня рентабельности, сходного с

соответствующими показателями европейского банковского сектора (см. табл. 5). Но если

в Испании эти показатели отражают "розничную природу" банковского дела, то в таких

странах, как Германия, Швейцария и Нидерланды относительно низкие коэффициенты

доходности связаны с акцентом на корпоративные финансовые услуги.

Для банковского сектора Испании была характерна низкая эффективность,

вызванная жестким государственным регулированием и защитой от внешней конкуренции.

Так как банки не могли соревноваться в ценах кредитов, они конкурировали в "качестве", в

"близости к клиенту". Поэтому после снятия в 1974 г. ограничений на количество

отделений филиальная сеть "Большой семерки" начала стремительно разрастаться.

Характерной чертой банковской сферы стала низкая "продуктивность" отделений: средний

объем кредитов на одно отделение был чуть больше 20% среднего значения по странам

ЕС. Далее, ни один из испанских банков не достиг международной известности: в 1988 г.

крупнейшие из них находились во второй сотне мирового рейтинга. В преддверии 1992 г.,

когда банки стран ЕС должны были получить свободный доступ на рынки Испании,

положение дел в кредитной сфере было одной из главных забот социалистического

правительства Филипе Гонсалеса.

Особенности "Большой семерки" в начале 1988 г.

- 177 -

Ваnсо Central. Крупнейший частный банк 1987 г. Ваnсо Central отличался наличием

большого портфеля промышленных акций. Это был самый консервативный и

бюрократический банк "Большой семерки", предоставлявший обычные корпоративные и

розничные банковские услуги через свою сеть из 2044 отделений. Большинство частных

клиентов банка были жителями сельских районов с низкими доходами, так что

подавляющую часть корпоративных клиентов составляли компании, в которых банк имел

свою долю акций. Поэтому банк не стремился к инновациям или получению высокой

прибыли.

Ваnсо Espanol de Credito {Banesto). Banesto был известен как банк, обладающий

самой разветвленной сетью отделений. Как и Ваnсо Central, Banesto владел значительным

количеством акций промышленных предприятий. Будучи вторым по величине, банк был в

значительной степени ослаблен длительной междоусобной войной между семьями,

контролировавшими его совет. Сюда же добавилась потеря $581 млн, связанная с

разорением филиала Ваnсо Garriga Nogues, банкротство которого "съело" всю прибыль за

1986 г. 1987 г. стал поворотным для Banesto. Управление банком взял в свои руки Марио

Конде, прошедший в свои 39 лет путь от простого клерка до высшего менеджера. Он был

одним из самых молодых и самых энергичных руководителей в банковской сфере и был

буквально рожден, чтобы изменить имидж банка, создать прочную, профессиональную,

современную организацию с твердой ориентацией на финансовый рынок.

Ваnсо Hispano Americano. Клиентами банка были, как правило, частные заемщики,

мелкие и средние компании (так называемый "PYME"), принадлежащие в основном к

промышленному сектору. Подобно Banesto, банк понес большие убытки после краха в

1984 г. дочерней фирмы Ваnсо Urquijo, хотя позже его доходы выровнялись. В последние

годы банк активно занимался небольшими частными счетами и предлагал ряд

высококачественных банковских услуг на основе современных технологий. В течение 1987

г. была установлена электронная система платежей, усовершенствована сеть банкоматов и

введена интерактивная видеографическая сеть для клиентов (видеотекс). Международные

операции осуществлялись через 23 заграничных банка, включая шесть отделений, и через

развитые связи с европартнерами - Ваnсо di Roma, Credit Lyonnais и Commerzbank.

Ваnсо de Bilbao. Один из старейших банков Испании был основан в 1857 г. и всегда

пользовался репутацией консервативного стабильного учреждения. Около 60% ссудного

капитала уходило в сектор "PYME"; постепенно возрастало внимание к частным клиентам

и ипотечному кредитованию. Банк обратился к сфере оптового банковского рынка и

предложил своим клиентам через специально созданный филиал Bilbao Merchant Bank ряд

новых услуг на рынке долгосрочного кредитования, управление портфелями активов,

консультативные услуги через свой недавно созданный филиал. Стратегия банка была

направлена на установление связей со странами ЕС (например, покупка 5% акций

немецкого торгового банка Hambros); Bilbao также выполнял клиринговые фаункции.

Глава Ваnсо de Bilbao Xoce Асиаин долгое время был ярым сторонником слияния крупных

банков.

Ваnсо Santander. Единственный крупный банк Испании, контролируемый одной

семьей. Стиль управления - самый энергичный и современный среди всех крупных банков

страны. Банк стремился быть в первых рядах в конкуренции за финансовые рынки

Испании, а для этого постоянно развивал новые высокоэффективные виды услуг. Santander

имел 169 филиалов и представительских офисов за границей. Международная стратегия

банка сводилась к установлению прочного присутствия на европейском рынке путем

приобретения акций европейских кредитных учреждений -например, Bankhaus Central

Credit (CC-Bank) в ФРГ (приобретена у Bank of America в апреле 1987 г.). Кроме того,

- 178 -

Santander заключал стратегические союзы с такими заграничными организациями, как.

Metropolitan Life (крупнейшая страховая компания США).

Ваnсо de Vizcaya. Банк был основан в 1901 г. и завоевал репутацию банка,

имеющего энергичных менеджеров и эффективный внутренний контроль, в основном

благодаря стараниям Педро Толедо, который возглавил банк в 1987 г. После серии

поглощений во время банковского кризиса (в частности, был приобретен Ваnса Catalana)

Ваnсо de Vizcaya значительно укрепил свои позиции. Следует отметить, что П. Толедо

считал ключевым моментом в достижении успеха не слияния банков, а совершенствование

структуры управления.

Ваnсо Popular. Самый маленький банк из "Большой семерки", но он был ближе всего

к чисто коммерческим учреждениям (предоставление финансовых услуг частным лицам и

"РУМЕ"-клиентам). Этот частный банк славился наиболее высокими доходами и имел

рекордно высокую рентабельность капитала - 31,2%. Сильная его сторона состояла в

способности предложить широкий спектр услуг гомогенным группам клиентов.

БАНКОВСКАЯ СИСТЕМА ИСПАНИИ И КОНКУРЕНЦИЯ ПОСЛЕ 1988 г.

"Большой взрыв"

Июль 1989 г. ознаменовал начало крупных реформ на финансовом рынке Испании.

Крупные коммерческие банки были основными игроками фондовой биржи, но действовать

они должны были через лицензированных агентов - "agentes de cambio". Начиная с июля,

доступ на биржу был открыт любым удовлетворяющим требованиям к минимальному

капиталу компаниям, было отменено регулирование брокерских услуг. Частные лица и

институты могли владеть не более чем 30% акций участников биржи, но затем это

требование было снижено, а в 1992 г. - окончательно снято.

Крупные коммерческие банки

Общая схема развития. Прогрессивная либерализация финансового сектора,

увеличение числа иностранных банков, - все это говорит о быстрых изменениях в

банковской сфере Испании. Иностранные банки потрясли "основания испанской

финансовой системы", в финансово-кредитной сфере возникла атмосфера борьбы на

выживание. Чтобы выдержать нарастающую конкуренцию, коммерческие банки

вынуждены были модернизировать все области деятельности: не только сферу

предлагаемых услуг, но и систему управления. Традиционно банки в Испании являлись

семейным бизнесом, и ключевые позиции в управлении передавались по наследству. Но

постепенно ситуация изменялась. Революция в банковском деле повлекла за собой

энергичные финансовые инновации и "серию мегаслияний ведущих финансовых

институтов".

Слияния. В ноябре 1987 г. премьер-министр Испании Филипе Гонсалес заявил

репортерам о намерении государства инициировать в 1992 г. попарные слияния шести

банков "Большой семерки". Кроме обычных аргументов в пользу развития

крупномасштабной экономики логическим основанием для слияний был тот факт, что

испанские банки, в сравнении с европейскими были все еще очень невелики. Чтобы

выдержать конкуренцию на европейской сцене, банки должны иметь определенные

объемы активов, а этого можно достичь только путем слияний. Оставался, правда,

открытым, как сказал Луис Вале, президент Ваnсо Popular Espanol, "вопрос тщеславия".

В начале января 1988 г. Хосе Анхель Санчес Асиаин, глава Ваnсо de Bilbao,

направляет Педро Толедо, старшему управляющему Ваnсо de Vizcaya, предложение о

слиянии. Последний с радостью принимает его. Так на свет появляется новый банк, Ваnсо

Bilbao-Vizcaya (BBV), крупнейший банк Испании. Его активы на декабрь 1988 г. составили

6,8 млрд песет. С тех пор "Большая семерка" превратилась в "Большую шестерку". Было

объявлено о том, что слияние должно быть "добровольным, дружественным и полным

- 179 -

энтузиазма", основанным на равенстве во всех аспектах. В течение первых четырех лет

управление BBV должно было осуществляться объединенным советом, сформированным

на основе прежних структур. Предполагалось, что возглавлять совет будут сопредседатели

- бывшие главы обоих банков. Исполнительный совет объединенного банка состоял из

равного числа менеджеров от каждой из сторон. Но принцип равенства породил один из

крупнейших во всей истории банковского дела в Испании скандалов.

Сразу после преждевременной смерти Педро Толедо (в декабре 1989 г.) разразился

кризис. Группа молодых менеджеров из Vizcaya, гораздо более энергичных, чем их

коллеги из Bilbao, сумела занять ключевые позиции в совете еще до кончины П. Толедо.

Они возражали против руководствах. Асиаина и попытались выдвинуть на место Толедо

своего ставленника. Тело П. Толедо еще не было предано земле, а в совете ВВV уже вовсю

шла борьба за власть. Информация о конфликте стала общественным достоянием, что

повергло в замешательство испанское правительство, так как именно оно выступило

инициатором слияния.

Вскоре после объединения Bilbao и Vizcaya была предпринята попытка еще одного

слияния - между Ваnсо Central" Banesto, базой для которого должно было быть их

активное участие в промышленном секторе, -оба банка вместе владели, контролировали и

"влияли" примерно на 1 тыс. испанских компаний. Предложение поступило от

председателя Ваnсо Central Альфонсо Эскамеса, обеспокоенного исходившей от Cartera

Central угрозой. Это совместное предприятие было учреждено компанией Kuwait

Investment Office и двумя испанскими предпринимателями по прозвищу "два Альберта".

Последние "купили" себе места в совете Ваnсо Central и намеревались захватить контроль

над банком. По условиям соглашения банки могли осуществить объединение в течение

трех лет. Предполагалось организовать холдинговую компанию, президентом которой

первое время будет А. Эскамес, а затем его место займет Марио Конде. Но "два Альберта"

продолжали активно препятствовать слиянию. Они смогли убедить бульшую часть совета

банка в том, что Марио Конде фальсифицировал показатели доходности банка за 1988 г.,

чтобы сохранить цену акций, равной цене акций Ваnсо Central (a это было условием

соглашения о слиянии). В феврале 1989г., столкнувшись с негативным общественным

мнением, М. Конде и А. Эскамес решили прекратить длившиеся 9 месяцев переговоры о

слиянии.

В мае 1991 г. было объявлено еще о двух слияниях. Первое включало поглощение

общественных банков банком Ваnсо Exterior и формирование корпорации Corporacion

Bancaria Expanola, крупнейшей финансовой структуры Испании с активами в 8,3 млрд

песет. В ответ на это быстро последовала реакция со стороны частных банков: Ваnсо

Central предложил слияние с Ваnсо Hispano Amehcano. Новый Ваnсо Central

Hispanoamericano должен был превзойти конгломерат Ваnсо Exterior и стать крупнейшим

финансовым институтом Испании с активами в 8,8 млрд песет. Правительство Филипе

Гонсалеса приветствовало все эти изменения, ведь таким образом испанские банки

становились более конкурентоспособными. Успешное завершение этих слияний означало

бы, что доминантой банковского сектора будет "Большая пятерка".

"Суперсчета". Как уже упоминалось, процессы дерегулирования привели к

увеличению процентных ставок по депозитным счетам. Однако "Большая шестерка"

воздерживалась от рекламы, соблюдая молчаливое соглашение о предотвращении ценовой

конкуренции. Ситуация стала более "здравой" после того, как испанское правительство

выпустило казначейские векселя (обязательства) с процентной ставкой 13,75%, которые

частные лица могли приобрести в банках. Во второй половине 1989 г. в банковской сфере

также ожидалось существенное снижение показателей ликвидности резервов, что

уменьшило бы эффективную стоимость депозитов. 13 сентября 1989 г. Ваnсо de Santander

- 180 -