Миллер Р.Л., Ван-Хуз Д.Д. Современные деньги и банковское дело

Подождите немного. Документ загружается.

46 ЧАСТЬ I Введение

зано в главе 18) считают, что именно объем денежной массы, определенной таким

образом, строго соответствует целям развития национальной экономики. Домашним

хозяйствам^ (households) и фирмам необходимо иметь деньги, чтобы оплачивать ожи-

даемые (и регулярные) расходы ближайшего будущего (так называемые «расходные»

деньги). Экономисты называют это трансакционным мотивом (transactions motive)

хранения денег (см. главу 19). Его не надо путать с хранением денег, вызванным

неопределенностью расходов, которые могут возникнуть в неизвестный момент. Эко-

номисты называют эту последнюю причину хранения денег, которые могут использо-

ваться в непредвиденных случаях, мотивом предосторожности (precautionary motive)

(он также рассматривается в главе 19).

Как правило, в прошлом хранение денег в такой форме (монеты, наличные деньги,

чековые депозиты) не приносило дохода, т. е. было связано с определенной упущенной

выгодой. Поэтому естественно считать, что люди должны стараться минимизировать

сумму денег, которую они хранят в качестве средства обращения. Если увеличивается

совокупное предложение денег (в результате проведения денежно-кредитной политики

правительства или, как в прошлом, благодаря открытию месторождений металлов, ис-

пользуемых в качестве денег), следует считать, что расходы общества в целом повыша-

ются. В свою очередь такое повышение расходов может привести к росту валового

национального продукта, национального дохода, уровня занятости населения и уровня

цен. Уменьшение объема денежной массы в обращении приведет к предсказуемому

снижению общественных расходов и соответствующему изменению экономических пе-

ременных, связанных с достижением целей развития национальной экономики.

ЛИКВИДНЫЙ подход

Ликвидный подход к измерению денежной массы исходит из того, что сущностью

денег является их свойство быть наиболее ликвидным активом. Свойство ликвидно^

сти (liquidity) характеризует легкость, с которой владелец может продать (или выку-

пить) данный актив в любой момент в будущем по известной номинальной долларовой

цене с кратковременным уведомлением и при минимальных расходах^.

Шкала ликвидности Ликвидный подход подчеркивает функцию денег как средства

сохранения стоимости и абстрагируется от их роли как средства обращения. Факти-

чески этот подход предполагает, что деньги качественно не отличаются от других

активов; ликвидность в той или иной степени свойственна всем активам. Мы можем

классифицировать все активы по степени ликвидности, ранжировать их, переходя от

денег к финансовым активам, таким, как акции и облигации, или к реальным (нефи-

нансовым) активам, таким, как автомобили, стереофонические системы и дома. Каж-

дый такой актив служит средством сохранения стоимости, но они обладают разной

степенью ликвидности.

Деньги — наиболее ликвидный из всех активов; владелец денег не должен обме-

нивать их на что-либо другое, прежде чем покупать на них товары и услуги. Более

того,

поскольку доллар является единицей счета (т. е. особой мерой, в которой выра-

жаются цены и стоимость), его номинальная стоимость не может ни повыситься, ни

снизиться. Номинальная (но не реальная) стоимость долларовой банкноты всегда рав-

^

Домашнее хозяйство (семейное хозяйство, хаусхолд) — термин, обозначающий независимую

экономическую единицу. Лица, входящие

в

домашнее хозяйство, пользуются заработанным доходом

сообща. Домашнее хозяйство может состоять из одного человека. На макроэкономическом уровне

домашние хозяйства обычно противопоставляются фирмам

(businesses),

или деловым предприятиям,

осуществляя предложение ресурсов и покупая потребительские товары и услуги. (Прим, ред.)

^ Hicks

John

/?., Liquidity. — Economic Journal, 72 (288), December 1962, p. 87. Отметим, что для

простоты изложения под деньгами подразумеваются американские доллары, что справедливо только

для США.

ГЛАВА

3

Деньги:

настоящее

и

будущее

47

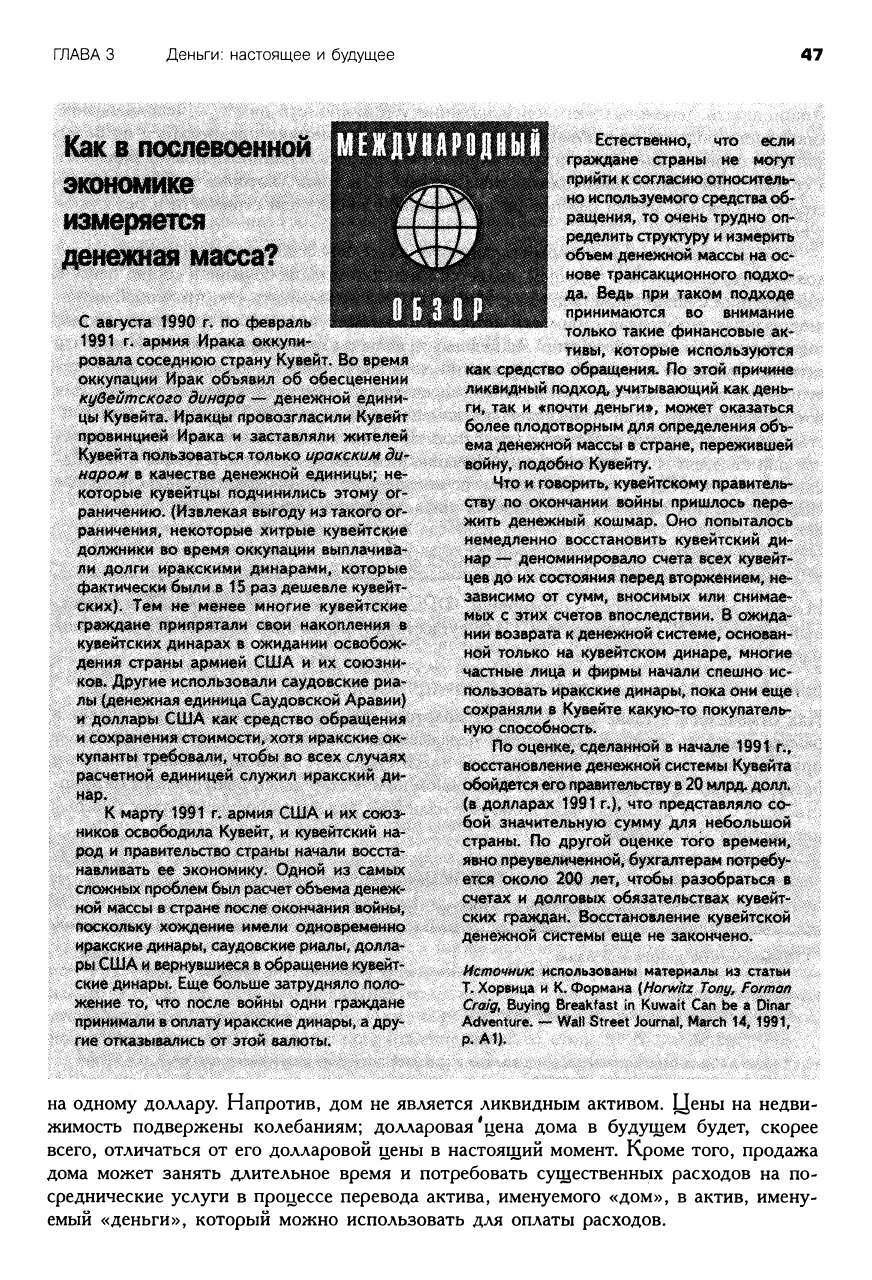

Как в послевоенной

эшиомиш

измеряется

деи@1шая масса?

ИиШИИи

тШ

шщ

С августа 1990 п «о февраль

t991 г* армия Ирака окку|>и-

роаала сосадн)рю страну Кувейт. Во аремй

оккупации Ирак об-ьяеил об обесценении

нув01^тскот диис^ра *-*

денежной едини-

цы

Кувейта.

Иракцы

провозгласили Кувейт

проьннт^^ Ирака и заставляли жителей

Кувейта пользоваться только иракским ди-

наром а канестае денежной

^\лы1Ат,ы)

не-

которые кувейтцы подчинились этому ог-

раничению. {Извлекая выгоду из такого ог-

раничения, некоторые хитрые кувейтские

должники во время оккупации выплачива-

ли долги иракскими динарами» которые

фактически

6unviM

15 раз

^фшш^^п^

кувейт-

ских).

Тем ме менее многие кувейтские

граждане припрятали свои накопления в

кувейтских динарах а ожидании освобож-

дения страны армией США и их союзни-

ков*

/и>У**ие

использовали саудовские

рм^-

пы

{денежная единица Саудовской Аравии)

и доллары США как средство обращения

и

сохранения

стоимости*

хотя

щ^кск^^т

ок-

купанты требовали,

чго&ы

во всех случаях

расчетной единицей служил иракский

$i^\^^

нв,р.

К марту 1991 г. армия США и их союз-

ников освободила Кувейт, и кувейтский на-

род и правительство страны начали восста-

навливать ее экономику. Одной из самых

слезных проблем

б«»ш

расчет объема денеж-

ной массы

в

стране после окончания войны»

поскольку хождение имели одновременно

^ракскм^

т^Щ^^*

саудовские

ру{ш\ы»

долла-

ры США и

вернувшиеся

в

обращение

кувейт-

ские

pimapbx.

Еще больше затрудняло поло-

жение то, что после войны одни граждане

принимали

в оплату иракские

динары,

а

щ>у-

те отказь(вались от этой валюты.

ОЕЗОР

Естественно, что если

граждане страны не могут

пртш

к согл1к:ию

ороситель*

но

используемого средства

<;^-

рат^енци,

то очень трудно оп-

ределить структуру

и

измерить

объем

дене>*0*Ы<

массы на ос-

нове трансакционного подхо-

да.

Ведь

npvk

таком подходе

принимаются во внимание

только такие финансовые ак-

тивы,

которые используются

как ср^стшэ обращения. По этой причи«4е

nvkmb\m^^<^

подход, учитывающий

как

т^ь-

тц^

так и *почти

р^^\\ьт\\^,

может оказаться

более плодотворным

pjnfi onpЩi^m^^^я

объ-

ема дейежной массы в стране, пережившей

войну, подобно Кувейту.

Что

и

говорить* кувейтскому правитель-

ству по окончании шлны пришлось

ПЩЙ»*

жить денежный кошмар. Оно попыталось

немедленно восстановить кувейтский

$^,1л^

i^p

—

деноминировало счета всех кувейт-

цев

до их состояния

n&pefi^

вторжением, не*

зависимо от сумм^ вносимых или снимае-

мых с этих счетов впосл«ув1Ствии* В ожида-

нии возврата

к

денежной системе, основан-

ной только на кувейтском

P,HHSLP%

многие

частные лица и фирмы начали спешно ис-

пользовать иракские динары, пока они еще,

соир&н!»пп

в Кувейте какую-то покупатель-

ную способность.

По

оценке*

сделанной в начале 1991 г.,

восстановление денежной системы Кувейта

обой^с^тся

его

правительству

в 20

млрд.

mm,

(в долларах 1991 г.), что представляло со-

бой значительную сумму для небольшой

страны.

tXo

другой оценке того времени,

явно преувелженной, бухгалтерам потребу-

ется около 2(Ю лет, чтобы разобраться в

счетах и долговых обязательствах кувейт-

ских граждан. Восстановление кувейтской

денежной системы еще не закончено.

Hcm04MtiK

использованы материалы из статьи

Т.

Хорвица

и

К,

Формана {Horwitz

Тову,

formart

Сгшд^

Buying Breakfast in Kuwait Can be a Dinar

Adventure.

— Wa!J

Street burnat,

March

14,1991,

p,A1).

на одному доллару. Напротив, дом не является ликвидным активом. Цены на недви-

жимость подвержены колебаниям; долларовая'цена дома в будущем будет, скорее

всего,

отличаться от его долларовой цены в настоящий момент. Кроме того, продажа

дома может занять длительное время и потребовать существенных расходов на по-

среднические услуги в процессе перевода актива, именуемого «дом», в актив, имену-

емый «деньги», который можно использовать для оплаты расходов.

48 ЧАСТЬ I Введение

Ликвидность денежных активов и наличие у них свойств денег Использование

ликвидного подхода для объяснения роли денег в экономике предполагает их более

широкое определение, чем при трансакционном подходе. Ликвидный подход включает

в состав денег любые высоколиквидные активы, т. е. такие, которые могут быть бы-

стро обращены в деньги без потери номинальной долларовой стоимости и без суще-

ственных затрат.

В общем любой актив, который гарантирует владельцу фиксированную номинальную

долларовую стоимость в будущем, является кандидатом на включение в состав денег в

соответствии с ликвидным подходом. Иначе это можно выразить так, что любой актив,

номинальная долларовая стоимость которого не может увеличиться или уменьшиться,

рассматривается как абсолютно ликвидный и является поэтому деньгами. Ясно, что

активы, служащие средством обращения — монеты, банкноты, чековые депозиты (те-

кущие счета), — соответствуют этому определению. Высоколиквидные активы, для

которых возможно лишь незначительное изменение их долларовой стоимости, экономи-

сты называют «почти деньгами» (near monies). Поскольку эти активы высоколиквид-

ны,

они становятся кандидатами на включение в состав денег в соответствии с ликвид-

ным подходом. Как мы вскоре увидим, не вполне ясно, где проходит граница на шкале

ликвидности при разделении активов на «деньги» и «не деньги».

Как ФРС измеряет денежную массу

Измеряя денежную массу в обращении, ФРС объединяет трансакционный и ликвид-

ный подходы. В результате в США существуют различные показатели денежной

массы.

ДЕНЕЖНАЯ БАЗА: НАИБОЛЕЕ УЗКОЕ ОПРЕДЕЛЕНИЕ ДЕНЕГ

Как отмечалось в главе 2, в условиях золотого стандарта денежной базой является

размер золотого резерва. В системе неразменных денег, однако, золото утрачивает

прямую связь с деньгами. Тем не менее здесь существует денежная база (monetary

base),

которая представляет собой в основном количество денег, выпущенных государ-

ством. В США денежная база включает наличные деньги в обращении плюс резервы

депозитных учреждений.

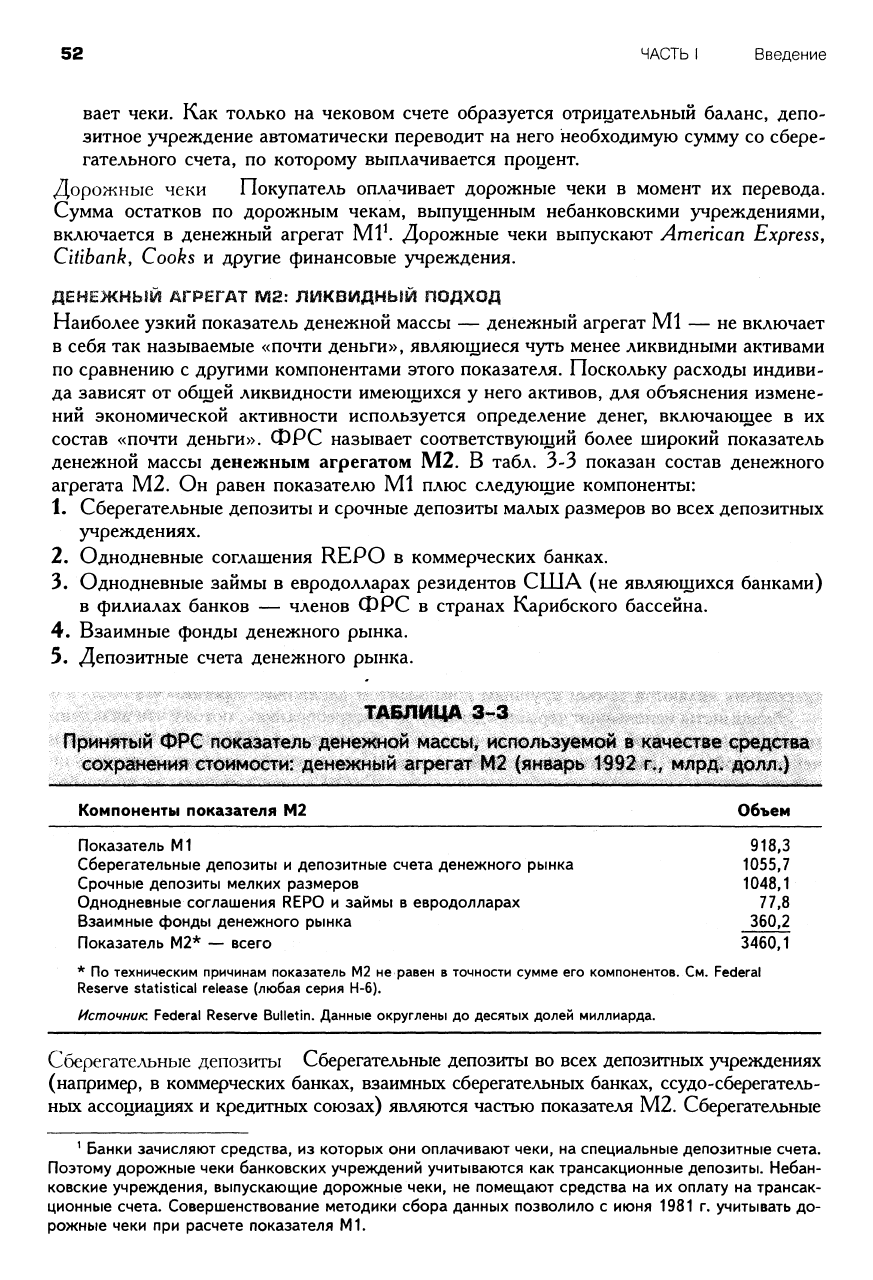

Компоненты денежной базы Объем

Наличные деньги 267,9

Общие резервы депозитных учреждений* 59,8

Денежная база — всего 327,7

* Включая денежную наличность, учитываемую

в

процессе получения отсроченных платежей, и с учетом

текущих изменений размера резервов.

Источник.

Federal Reserve Bulletin.

Рассмотрим табл. 3-1, где представлены данные о величине компонентов денежной

базы (по состоянию на январь 1992 г.). Цифра 267,9 млрд. долл. в таблице — это

стоимость монет и банкнот, находящихся вне хранилищ Казначейства США, феде-

ральных резервных и коммерческих банков. Бумажные деньги состоят из банкнот

ГЛАВА 3 Деньги: настоящее и будущее 49

достоинством 1, 2, 5, 10, 20, 50 и 100 долл.; все банкноты достоинством 500, 1000,

5000 и 10 000 долл. были упразднены в 1945 г. Если вернутся времена высоких

темпов инфляции, мы, может быть, увидим их снова. Интересный феномен: мы про-

должаем использовать банкноты тех же самых, низких номиналов, хотя теперь требу-

ется большее их количество, чтобы покупать товары и услуги: в период между 1960

и 1990 г. инфляция составила около 425%, так что на банкноту в 20 долл. в настоящее

время можно купить меньше, чем на банкноту в 5 долл. в 1960 г.

Наличные деньги Следующие активы (не принадлежащие финансовым учреждени-

ям) составляют объем наличных денег (currency):

1.

Монеты, отчеканенные Казначейством США. Стоимость металла, содержаще-

гося в монете, как правило, меньше номинала монеты. Время от времени рыночная

цена металла, используемого для изготовления монет, поднималась так высоко, что

монеты исчезали из обращения. Люди скапливали монеты или переплавляли их и

продавали как металл, хотя такие действия были и остаются незаконными. Напри-

мер,

в 1950 г. рыночная цена серебра, содержащегося в 10-центовой монете, рав-

нялась 7 центам. К 1962 г. эта рыночная цена поднялась выше 10 центов. Даймы,

отчеканенные из сплава с содержанием 90% серебра, исчезали из обращения.

Многие из них люди переплавили в серебро; еще больше монет сохранялись как

предмет коллекционирования. Когда серебро продавалось по 2 долл. за тройскую

унцию, мешок серебряных монет с суммарным номиналом 1000 долл. имел рыноч-

ную цену 1550 долл.

2.

Банкноты Федеральной резервной системы, выпущенные федеральными резерв-

ными банками, и банкноты США, выпущенные Казначейством США. До

1960 г. Казначейство США выпускало все банкноты достоинством

1

долл. Эти

банкноты назывались серебряными сертификатами. В обращении все еще находит-

ся масса серебряных сертификатов на общую сумму в несколько сотен миллионов

долларов. Остальные бумажные деньги, находящиеся в обращении, являются банк-

нотами ФРС. Эти банкноты печатает Бюро гравирования и печати Казначейства

США по контрактам с различными федеральными резервными банками. Мы рас-

скажем в главе 15, что Федеральная резервная система состоит из 12 отдельных

банков. Каждый из этих банков выпускает собственные наличные деньги.

Резервы депозитных учреждений Резервами депозитных учреждений (depository

institutions) являются резервы, которые эти институты — финансовые компании, напри-

мер банки, ссудо-сберегательные ассоциации, сберегательные банки, кредитные союзы,

создающие высоколиквидные денежные обязательства, называемые «депозитами», —

хранят в федеральных резервных банках, а также наличность, которую эти учреждения

хранят в соответствии с резервными требованиями ФРС. Как мы более детально по-

кажем в главе 14, денежно-кредитная политика ФРС полностью определяет объем

резервов депозитных учреждений. Таким образом, эти резервы, как и наличные деньги,

непосредственно предоставляют предложение денег со стороны государства.

Поскольку денежная база в основном состоит из денежных обязательств государ-

ственных институтов, она является основой фидуциарной денежной системы^ США.

Частные лица и фирмы обычно охотно принимают наличные деньги и банковские

резервы при любых платежах (хотя в последние годы некоторые фирмы стали менее

охотно принимать наличные деньги, опасаясь ограбления). Таким образом, денежная

база удовлетворяет минимальным требованиям трансакционного подхода к измерению

денежной массы. Тем не менее государство дополнительно гарантирует, что каждая

^ То есть денежной системы, в которой деньги не обеспечены золотом. {Прим. ред.)

50 ЧАСТЬ I Введение

единица наличных денег и банковских резервов имеет номинальную стоимость в

1

долл.

Поэтому сумма наличных денег и банковских резервов представляет собой, несомнен-

но,

самый ликвидный показатель денежной массы. Таким образом, денежная база

удовлетворяет также требованиям ликвидного подхода к измерению денежной массы.

ДЕНЕЖНЫЙ АГРЕГАТ МЧ: ТРДНСДКЩ^ОННЫЙ ПОДХОД

Более широкий, чем денежная база, показатель денежной массы включает в себя как

наличные деньги, выпущенные Федеральной резервной системой, так и чековые депо-

зиты (текущие счета) частных депозитных учреждений. Как будет показано в главе 14,

объем таких депозитов, в свою очередь, зависит от предложения резервов со стороны

ФРС.

Этот показатель денежной массы, обычно называемый денежным агрегатом

Ml, представлен в табл. 3-2. Мы все пользуемся наличными деньгами, производя са-

мые разнообразные платежи — через торговые автоматы или при совершении разных

мелких пок)шок. По оценкам (более точные данные приводятся ниже в одном из раз-

делов этой главы), в 1993 г. в США более 80% всех платежей было совершено налич-

ными деньгами.

ТАБЛИЦА 3-е

Принятый ФРС показатель денежной массы, используемой в качестве

средства обращения: денежный агрегат Ml (январь 1992 г,, млрд, долл*)

Компоненты показателя Ml Объем

Наличные деньги 267,9

Трансакционные депозиты:

Депозиты до востребования 300,0

Другие чековые депозиты 342,5

Дорожные чеки 7,9

Показатель Ml — всего 918,3

Источник Federal Reserve Bulletin. Данные округлены до десятых долей миллиарда.

Возросшее значение наличных денег как компонента показателя Ml в США

В США возросла значимость наличных денег как самих по себе, так и как компонен-

та показателя Ml. Например, в 1973 г. в США объем наличных денег в обращении

равнялся примерно 325 долл. на человека. К 1993 г. он возрос до 1050 долл. Доля

наличных денег в денежном агрегате Ml возросла с 20,5% в конце 1960 г. до более

чем 30% в конце 1992 г.

Почему использование наличных денег столь существенно возросло в последние

десятилетия.'^ Мы не знаем точно, но одной из главных причин является разрастание

так называемой подпольной экономики.

Рост подпольной экономики Подпольная экономика (underground, or subterranean,

economy) предполагает проведение кассовых сделок, о доходах по которым участники

сделки не сообщают Службе внутренних доходов (Internal Revenue Service). Такие кас-

совые сделки совершаются в целом ряде случаев, в том числе (но не только) при неза-

конной продаже наркотиков, с целью уклонения от уплаты налогов, при выплате зара-

ботной платы нелегальным иммигрантам. Если не принимать во внимание нелегальный

бизнес (такой, как торговля наркотиками и проституция), основной причиной роста

подпольной экономики оказывается стремление граждан избежать обложения федераль-

ными налогами и налогами правительств штатов. Ставки налогов в США постоянно

росли до тех пор, пока администрация Р. Рейгана не провела их существенное снижение

ГЛАВА 3 Деньги: настоящее и будущее 51

в начале 1980-х годов. По мере того как все большее число граждан попадало в разряд

высокооблагаемых, стремление совершать не облагаемые налогом сделки росло. Напри-

мер,

многие специалисты по ремонту бьгговой техники хотят получать оплату наличны-

ми,

чтобы их доход не был зафиксирован.

Экономисты дают разные оценки общего объема подпольной экономики. Самая

низкая — около 2% валового национального продукта, самая высокая — 30%; раз-

брос,

несомненно, весьма значительный.

Грансакционные депозиты Хотя наличные деньги используются в большинстве

платежей, они составляют лишь малую долю долларового оборота в экономике, так

как обслуживают главным образом мелкие сделки. Например, в 1993 г. на кассовые

сделки приходилось менее половины процента общей долларовой суммы платежей по

сделкам. (Более подробно это описано в последнем разделе настоящей главы.) Для

совершения крупных сделок деньги, как правило, переводятся с трансакционных сче-

тов.

Трансакционные депозиты (счета) (transactions accounts) включают в себя де-

позиты до востребования и другие чековые депозиты.

Депозиты до востребования, не принадлежащие финансовым учреждениям

В старых учебниках по финансам и банковскому делу подчеркивалось различие между

коммерческими банками и всеми другими депозитными учреждениями. В то время это

различие было принципиальным, потому что коммерческие банки были единственным

типом финансовых институтов, которым по закону разрешалось принимать депозиты

до востребования {demand deposits)^ т. е. открывать чековые счета {checking accounts).

Такое положение существовало до 1981 г. Как мы расскажем подробно в главах 6 и

13,

в настоящее время депозитные счета могут открывать сберегательные банки, ссу-

до-сберегательные ассоциации и кредитные союзы (все эти институты объединяются

под названием «сберегательные учреждения» — thrift institutions). Депозиты до вос-

требования являются самым крупным компонентом денежного агрегата Ml.

Экономисты используют термин «депозит до востребования», потому что вкладчик

может обратить такой депозит в наличные по требованию (немедленно) или выписать

чек на свой счет для платежа третьей стороне. Сами по себе чековые депозиты не

имеют статуса легального платежного средства. Тем не менее депозиты до востребо-

вания очевидно являются средством обращения в экономике. Реальный чек сам по

себе не является деньгами; ими является остаток на счете {account balance). Вот

почему депозиты до востребования или остатки на трансакционных счетах, а не чеки

рассматриваются как часть денежной массы.

Другие чековые депозиты При любом определении объема денежной массы все

большее значение приобретают другие чековые депозиты {other checkable deposits,

OCD) в коммерческих банках и депозитных учреждениях. Они подразделяются на

следующие виды:

1.

Счета с обращающимся приказом об изъятии средств (счета NOW). Счета

NOW {negotiable orders of withdrawal accounts) представляют собой сберегательные

счета, приносящие процентный доход, на которые можно выписывать чеки. До 1981 г.

счета NOW были разрешены только в Новой Англии, а также штатах Нью-Йорк

и Нью-Джерси. С 1981 г. все штаты разрешили ведение счетов NOW или эквива-

лентных им. Нефинансовым корпорациям не разрешается использовать счета NOW.

2.

Счета автоматического перечисления средств (счета ATS) в коммерческих

банках. Счет ATS {automatic-transfer-system account) представляет собой комби-

нацию сберегательного счета, по которому депозитное учреждение выплачивает

процент на остаток, и чекового счета, на который процент не начисляется. Обычно

вкладчик поддерживает на чековом счете небольшой остаток, но свободно выписы-

52 ЧАСТЬ I Введение

вает чеки. Как только на чековом счете образуется отрицательный баланс, депо-

зитное учреждение автоматически переводит на него необходимую сумму со сбере-

гательного счета, по которому выплачивается процент.

Дорожные чеки Покупатель оплачивает дорожные чеки в момент их перевода.

Сумма остатков по дорожным чекам, выпущенным небанковскими учреждениями,

включается в денежный агрегат М1^ Дорожные чеки выпускают American Express,

Citibank у Cooks и другие финансовые учреждения.

ДЕНЕЖНЫЙ АГРЕГАТ IVia: ЛИКВ1^ДНЫЙ ПОДХОД

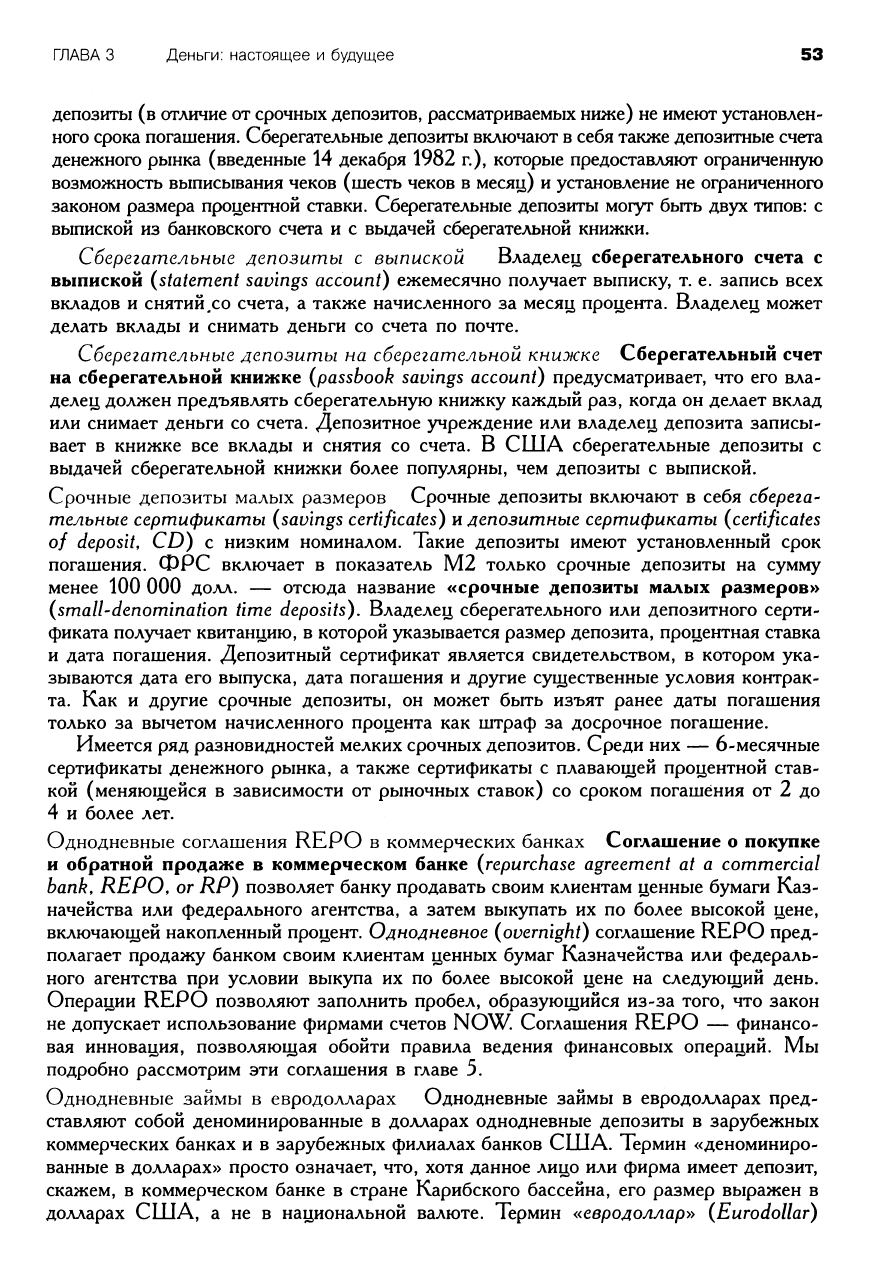

Наиболее узкий показатель денежной массы — денежный агрегат Ml — не включает

в себя так называемые «почти деньги», являющиеся чуть менее ликвидными активами

по сравнению с другими компонентами этого показателя. Поскольку расходы индиви-

да зависят от общей ликвидности имеющихся у него активов, для объяснения измене-

ний экономической активности используется определение денег, включающее в их

состав «почти деньги». ФРС называет соответствующий более широкий показатель

денежной массы денежным агрегатом М2. В табл. 3-3 показан состав денежного

агрегата М2. Он равен показателю Ml плюс следующие компоненты:

1.

Сберегательные депозиты и срочные депозиты малых размеров во всех депозитных

учреждениях.

2.

Однодневные соглашения REPO в коммерческих банках.

3.

Однодневные займы в евродолларах резидентов США (не являющихся банками)

в филиалах банков — членов ФРС в странах Карибского бассейна.

4.

Взаимные фонды денежного рынка.

5.

Депозитные счета денежного рынка.

ТАБЛИЦА 3-3

Принятый ФРС показатель денежной массы, используемой в качестве средства

сохранения стоимости: денежный агрегат М2 (январь 1992 г*, млрд, долл*}

Компоненты показателя М2 Объем

Показатель Ml 918,3

Сберегательные депозиты и депозитные счета денежного рынка 1055,7

Срочные депозиты мелких размеров 1048,1

Однодневные соглашения REPO и займы в евродолларах 77,8

Взаимные фонды денежного рынка 360,2

Показатель М2* — всего 3460,1

* По техническим причинам показатель М2 не равен в точности сумме его компонентов. См. Federal

Reserve statistical release (любая серия Н-6).

Источник. Federal Reserve Bulletin. Данные округлены до десятых долей миллиарда.

Сберегате./\ьные депозиты Сберегательные депозиты во всех депозитных учреждениях

(например, в коммерческих банках, взаимных сберегательных банках, ссудо-сберегатель-

ных ассоциациях и кредитных союзах) являются частью показателя М2. Сберегательные

^ Банки зачисляют средства, из которых они оплачивают чеки, на специальные депозитные счета.

Поэтому дорожные чеки банковских учреждений учитываются как трансакционные депозиты. Небан-

ковские учреждения, выпускающие дорожные чеки, не помещают средства на их оплату на трансак-

ционные счета. Совершенствование методики сбора данных позволило с июня 1981 г. учитывать до-

рожные чеки при расчете показателя Ml.

ГЛАВА 3 Деньги: настоящее и будущее 53

депозиты (в отличие от срочных депозитов, рассматриваемых ниже) не имеют установлен-

ного срока погашения. Сберегательные депозиты включают в себя также депозитные счета

денежного рынка (введенные 14 декабря 1982 г.), которые предоставляют ограниченную

возможность вьшисывания чеков (шесть чеков в месяц) и установление не ограниченного

законом размера процентной ставки. Сберегательные депозиты могут бьггь двух типов: с

выпиской из банковского счета и с выдачей сберегательной книжки.

Сберегательные депозиты с выпиской Владелец сберегательного счета с

выпиской (statement savings account) ежемесячно получает выписку, т. е. запись всех

вкладов и снятий,со счета, а также начисленного за месяц процента. Владелец может

делать вклады и снимать деньги со счета по почте.

Сберегательные депозиты на сберегательной книжке Сберегательный счет

на сберегательной книжке (passbook savings account) предусматривает, что его вла-

делец должен предъявлять сберегательную книжку каждый раз, когда он делает вклад

или снимает деньги со счета. Депозитное учреждение или владелец депозита записы-

вает в книжке все вклады и снятия со счета. В США сберегательные депозиты с

выдачей сберегательной книжки более популярны, чем депозиты с выпиской.

Срочные депозиты малых размеров Срочные депозиты включают в себя сберега-

тельные сертификаты (savings certificates) и депозитные сертификаты (certificates

of deposit, CD) с низким номиналом. Такие депозиты имеют установленный срок

погашения. ФРС включает в показатель М2 только срочные депозиты на сумму

менее 100 000 долл. — отсюда название «срочные депозиты малых размеров»

(small-denomination time deposits). Владелец сберегательного или депозитного серти-

фиката получает квитанцию, в которой указывается размер депозита, процентная ставка

и дата погашения. Депозитный сертификат является свидетельством, в котором ука-

зываются дата его выпуска, дата погашения и другие существенные условия контрак-

та. Как и другие срочные депозиты, он может быть изъят ранее даты погашения

только за вычетом начисленного процента как штраф за досрочное погашение.

Имеется ряд разновидностей мелких срочных депозитов. Среди них — 6-месячные

сертификаты денежного рынка, а также сертификаты с плавающей процентной став-

кой (меняющейся в зависимости от рыночных ставок) со сроком погашения от 2 до

4 и более лет.

Однодневные соглашения REPO в коммерческих банках Соглашение о покупке

и обратной продаже в коммерческом банке (repurchase agreement at а commercial

bank, REPO, or RP) позволяет банку продавать своим клиентам ценные бумаги Каз-

начейства или федерального агентства, а затем выкупать их по более высокой цене,

включающей накопленный процент. Однодневное (overnight) соглашение REPO пред-

полагает продажу банком своим клиентам ценных бумаг Казначейства или федераль-

ного агентства при условии выкупа их по более высокой цене на следующий день.

Операции REPO позволяют заполнить пробел, образующийся из-за того, что закон

не допускает использование фирмами счетов NOW. Соглашения REPO — финансо-

вая инновация, позволяющая обойти правила ведения финансовых операций. Мы

подробно рассмотрим эти соглашения в главе 5.

Однодневные займы в евродолларах Однодневные займы в евродолларах пред-

ставляют собой деноминированные в долларах однодневные депозиты в зарубежных

коммерческих банках и в зарубежных филиалах банков США. Термин «деноминиро-

ванные в долларах» просто означает, что, хотя данное лицо или фирма имеет депозит,

скажем, в коммерческом банке в стране Карибского бассейна, его размер выражен в

долларах США, а не в национальной валюте. Термин «евродоллар» (Eurodollar)

54 ЧАСТЬ I Введение

неточен, поскольку банки вне континентальной Европы участвуют в так называемом

рынке евродолларов, а также потому, что банки некоторых стран эмитируют депозит-

ные сертификаты, деноминированные в немецких марках, швейцарских франках, бри-

танских фунтах и голландских гульденах.

Взаимные фонды денежного рынка Многие частные лица и учреждения часть

своих активов переводят в акции взаимных фондов денежного рынка {money market

mutual fundsy. Эти фонды оперируют только краткосрочными долговыми обязатель-

ствами. Большинство взаимных фондов денежного рынка представляет возможность

выписывать чеки, превышающие некоторый установленный минимум, обычно 500 или

1000 долл. Существенно, что федеральное страхование депозитов не распространяет-

ся на эти фонды; на них также не распространяются ограничения, устанавливающие

потолок процентной ставки, и резервные требования.

Депозитные счета денежного рынка Это счета, открываемые банками и сберега-

тельными учреждениями. Они не имеют минимального срока погашения, предостав-

ляют ограниченные возможности чекового обращения и по ним начисляется процент,

сравнимый с процентом, начисляемым во взаимных фондах денежного рынка. Феде-

ральное страхование депозитов, рассматриваемое в главе 12, распространяется на эти

счета. После того как депозитные учреждения начали открывать такие счета в 1982 г.,

объем средств на них стал быстро расти, до 350 млрд. долл. в год.

ДЕНЕЖНЫЙ АГРЕГАТ МЗ: ЕЩЕ БОЛЕЕ ШИРОКОЕ ОПРЕДЕЛЕНИЕ ДЕНЕГ

Еще более широким определением денег, официально используемым Федеральной

резервной системой, является денежный агрегат МЗ. Показатель МЗ включает де-

нежный агрегат М2, к которому добавляются следующие компоненты:

1.

Срочные депозиты крупных размеров во всех депозитных учреждениях.

2.

Срочные соглашения REPO в коммерческих банках и ссудо-сберегательных ассо-

циациях.

3.

Срочные займы в евродолларах.

4.

Счета взаимных фондов денежного рынка, принадлежащие только институтам.

Срочные депозиты крупных размеров Срочные депозиты номинальной стоимостью

в 100 000 долл. и более являются срочными депозитами крупных размеров {large-

denomination time deposits). Главная разница между срочными депозитами крупных и

малых размеров заключается в том, что первые обращаемы; эти депозиты можно

покупать и продавать без затруднений и потери доходности. Срочный депозит малых

размеров не обращаем. Чаще всего срочный депозит крупного размера называют де-

позитным сертификатом-«гигантом» {jumbo certificate of deposit, or jumbo CD).

Большинство таких депозитных сертификатов находится во владении фирм, которые

используют их как инструмент краткосрочного вложения свободных средств.

Срочные соглашения REPO в коммерческих банках, сберегательных банках и ссу-

до-сберегательных ассоциациях Срочные операции REPO аналогичны одноднев-

ным, которые описаны выше, но соответствующее соглашение заключается на более

длительный срок, который может варьировать от недели до месяца.

Срочные займы в евродолларах Срочные займы в евродолларах аналогичны

однодневным, описанным ранее, но средства депонируются на срок от недели до месяца.

^

Впервые такой фонд был организован в 1972 г. {Bruce Brent's Reserve

Fund).

Эти фонды пред-

ставляют собой объединение средств вкладчиков. Фонды используют объединенные средства для

покупки краткосрочных инструментов: казначейских векселей, банковских депозитных сертификатов

и коммерческих бумаг (см. главу 5).

ГЛАВА 3 Деньги: настоящее и будущее 55

Счета взаимных фондов денежного рынка, принадлежащие только

институтам Это счета юридических, а не частных лиц во взаимных фондах.

Чем компоненты денежного агрегата МЗ отличаются от компонентов агрегата MZ.»^

Различие определяется ликвидностью. Срочные соглашения REPO и займы в евродол-

ларах менее ликвидны, чем однодневные, потому что имеют больший срок погашения.

Точно так же срочные депозиты крупных размеров менее ликвидны, чем малых. ФРС

отличает депозиты институтов во взаимных фондах от вкладов частных лиц, потому что,

как показали тщательные исследования, оборачиваемость (показатель, позволяющий

приблизительно оценивать степень ликвидности) первых ниже, чем вторых.

ПОКАЗАТЕЛЬ ЛИКВИДНОСТИ: ДЕНЕЖНЫЙ АГРЕГАТ L

Федеральная резервная система использует широкий показатель ликвидности — де-

нежный агрегат L. Агрегат L включает показатель МЗ и другие ликвидные активы,

такие, как срочные займы в евродолларах резидентов США, не являющихся банками;

акцептованные банком векселя (banker's acceptances); коммерческие бумаги (commercial

рарег)^;

казначейские векселя и другие ликвидные казначейские ценные бумаги; сбе-

регательные облигации США. Хотя ФРС публикует данные по денежному агрега-

ту L, она не осуществляет контроль над его размером.

Какой показатель денежной массы является наилучшим?

Какой же из показателей денежной массы наилучший: Ml, М2 или МЗ.'^ Чтобы отве-

тить на этот вопрос, вспомним, что мы начали эту главу утверждением, что денежно-

кредитная политика требует: 1) установления строгого соответствия между теоретичес-

ким и эмпирическим (имеющим количественную оценку) определениями денег; 2) воз-

можности контроля над эмпирически определяемой денежной массой со стороны орга-

нов,

регулирующих денежно-кредитную сферу; 3) установление тесной зависимости между

изменениями эмпирически определяемой денежной массы и основными целями развития

национальной экономики. Определение того, какой из трех денежных агрегатов — Ml,

М2 или МЗ — наиболее соответствует трем перечисленным критериям, является нелег-

кой задачей. Одна из причин этого состоит в том, что экономическая теория предпола-

гает два теоретических подхода: трансакционный и ликвидный. Какой из подходов пред-

почтительнее, полностью зависит от того, при каком из них обеспечивается более дей-

ственный контроль над денежной массой и лучшее соответствие экономическим целям.

ФИНАНСОВОЕ ДЕРЕГУЛ11Р0ВДНИЕ Ш ЩНЫШ

Одна из проблем определения наилучшего показателя денежной массы состоит в том,

что,

хотя пыль, поднятая революцией в сфере финансовых услуг, постепенно оседает,

мы все еще не знаем точно, какой денежный агрегат поддается наибольшему контролю

со стороны ФРС. В октябре 1979 г. ФРС объявила, что она будет сосредоточивать

усилия на целенаправленном влиянии на темп роста денежных агрегатов. Поскольку

денежный агрегат Ml базируется на трансакционном подходе, многие решили, что он

и является наилучшим показателем денежной массы. Одним из важных следствий

финансового дерегулирования в 1980-е годы явился, однако, поток инвестиций на

новые узаконенные типы счетов. Домашние хозяйства стали переводить свои средства

в поиске самых высоких процентных ставок, как только депозитные учреждения или

^ Коммерческие бумаги в США — это необеспеченные свободно обращающиеся обязательства с

большими номиналами и сроками от 2 до 270 дней, используемые корпорациями и банками для

краткосрочных заимствований и инвестиций. {Прим. ред.)