Майсурадзе Ю.Ф. Энциклопедия книжного дела

Подождите немного. Документ загружается.

311

В данном примере постоянные расходы формируются на двух уров-

нях: по отдельным подразделениям (общепроизводственные) и в целом по

издательству (общехозяйственные). Соответственно можно определять

минимальный объем выпуска (реализации) исходя из двух целей.

Если ставить задачу безубыточной деятельности для каждого

подразделения, то I подразделению необходимо продавать не менее чем на

76 336 руб., чтобы покрыть собственные постоянные расходы (40 000 руб.:

52,4 х 100); II - 81 699 руб. (25 000 : 30,6 х 100); III - 53 200 руб. (798 : 1,5

х 100). Всего — 211 235 руб.

Если же ставить задачу покрытия общей суммы постоянных расходов

подразделений и расчет провести по средней ставке, то всего необходимо

получать 166 577 руб. (65 798 : 39,5 х 100).

Но сверх того, в общем итоге подразделения должны приносить доход

(выручка от реализации), необходимый для покрытия общехозяйственных

расходов — постоянных расходов «Центра». При средней ставке — это

184 478 руб. (72 869: 39,5 х 100). Наиболее рентабельное подразделение

может их покрыть и при 139 063 руб. реализации (72 869 : 52,4 х 100).

Прямые и косвенные затраты

Есть еще один подход к затратам, казалось бы, близкий к рассмотрен-

ному, но все же принципиально от него отличающийся. Это разделение

затрат на прямые и косвенные, смотря по тому, как они относятся к кон-

кретному заказу (изданию). «Прямыми расходами называются те, которые

могут быть отнесены непосредственно на себестоимость определенного

издания. Расходы, падающие на все издательство в целом или на часть его

и распределяемые затем между отдельными изданиями по определенному

принципу (так как прямой связи между этими расходами и каждым изда-

нием нет), называются косвенными» [Маркус В.А. Там же. С. 216].

Окончание табл. 13.6

В том числе по редакциям

(подразделениям), руб.

Показатель

Всего,

руб.

I II III

4. Ставка маржинального дохода

(3:1)х100%

39,5 52,4 30,6 1,5

5. Общепроизводственные расходы

(постоянные)

65798 40000 25 000 798

6. Валовая коммерческая прибыль (3—5) 640 391 400 000 240 000 391

7. Общехозяйственные расходы

(постоянные)

72869 — — ----

8. Чистая коммерческая прибыль (6 — 7) 567 522 - - -

312

Прямые затраты близки по содержанию к переменным, но все же это

не одно и то же. Так, авторский гонорар, непосредственно связанный с

конкретным изданием, безусловно, относится к прямым затратам, но яв-

ляется при этом видом постоянных (не связанных при условиях, отмечен-

ных выше, с тиражом) расходов. Косвенные затраты практически все яв-

ляются постоянными, поскольку они, не будучи связанными с каким-то

конкретным изданием, не реагируют на изменение его тиража, объема

выпуска. Поэтому и возникает вопрос об их распределении.

Существо же отличий двух классификаций и соответственно способов

учета затрат в том, что при первом из рассмотренных вариантов (так на-

зываемая система директ-кост — direct cost — дословно «прямая стои-

мость») учет затрат по изданиям ведется только в части переменных рас-

ходов, постоянные (накладные) расходы без распределения между

изданиями вычитаются из общей суммы маржинального дохода

1

. При вто-

ром варианте (система полного распределения затрат) косвенные расходы

распределяются между видами продукции пропорционально определен-

ным показателям (базам).

Во времена строгой регламентации управления издательской деятель-

ностью обязательной к использованию была система учета, основанная на

принципе полного распределения затрат; косвенные расходы распре-

делялись пропорционально объему в издательских листах. Хотя для изда-

тельской продукции такими базами могут быть и объем в печатных лис-

тах-оттисках, отпускная стоимость или прибыль в рублях и др. Выбор базы

распределения косвенных расходов (в нашем примере составляют 60 000

руб.), естественно, самым существенным образом влияет на себестоимость

издания (табл. 13.7).

1

Положением по бухгалтерскому учета «Учетная политика предприя-

тия» (ПБУ 1 /94 — Положение к приказу Минфина России от 28.07.94 №

100) предприятиям предоставлено право выбора способа распределения

косвенных расходов между отдельными объектами учета и допускается

разделение затрат на переменные и постоянные и исчисления неполной

(сокращенной, частичной) себестоимости продукции.

Таблица 137

Показатель

Шифр строки,

форула расчета

Объем,

уч.-изд.

л.

Листаж,

тыс. усл.

печ. л:-

отт.

Число

изданий

Реализа-

ция, руб.

Доход,

руб.

Выпуск за соответ-

ствующий период

(1) 600 3000 25 300 000 55000

Отдельное издание (2) 29 87 1 51 000 7000

Удельный вес от-

дельного издания, %

(3)**

(2)/(1)х100

4,8 2,9 4,0 17,0 12,7

Косвенные расходы

на отдельное

издание

(4)**

60000х(3)/100

2880 1740 2400 10200 7620

313

Таким образом, сумма косвенных расходов, относимых на издание, в

зависимости от выбора показателя, пропорционально которому эти рас-

ходы распределяются, может различаться в 5 раз и более.

Могут использоваться и более сложные системы распределения, повы-

шающие его точность. Предварительно косвенные расходы разносятся

между редакциями, фирмами, подразделениями (центрами затрат); на-

пример, расходы по содержанию помещения — пропорционально зани-

маемой площади, а затем уже косвенные расходы редакции — между под-

готовленными ею изданиями. Однако есть мнение, и мы к нему

присоединяемся, когда продукты производятся совместно, обособленная

«правильная» себестоимость для каждого не может быть найдена, так как

«повышать точность калькуляционных расчетов путем увеличения числа

знаков базы распределения после запятой в большинстве случаев беспо-

лезно» [Манн Р., Майер Э. Контроллинг для начинающих/Пер, с нем. М:

Финансы и статистика, 1992. С. 39]. Метод учета затрат директ-кост при-

меним для определения продажной цены издания, так же как и метод каль-

куляции полных затрат. «Для калькуляции цены продажи методом ставок

покрытия важно как можно точнее определить производственные затраты

и вычислить процентную надбавку в размере необходимой суммы покры-

тия» [Манн Р., Майер Э. С. 128].

Действительно, рыночная цена издания определяется соотношением

спроса и предложения, а не скалькулированным итогом затрат. Поэтому

необходимо из рыночной цены вычитать производственные затраты и

обеспеченную сумму покрытия сравнивать с требуемой.

Система учета затрат без распределения постоянных (накладных) рас-

ходов между отдельными изданиями успешно позволяет принимать ре-

шения в ряде типовых ситуаций управления прибыльностью издания.

Некоторые типовые задачи управления

прибыльностью издания

Пусть постоянные расходы со-

ставляют 11 930 руб. Рассмотрим,

какой тираж должен быть у издания,

если оно продается по отпускной

цене 7, 8 и 9 руб. (табл. 13.8). Отметим, что нельзя не учитывать в расчетах

влияние цены на сроки реализации издания, на потери от замораживания

средств, на уровень риска нерасходимости и др. Учет этих факторов под-

робно рассматривается в литературе [см., например: Финансовое управле-

ние компанией/Общ, ред. Е.В. Кузнецовой. М.: Фонд «Правовая культу-

ра», 1995].

Выбор варианта

отпускной цены

314

Таблица 13.8

Вариант издания Показатель

Шифр

строки и

формула

расчета

I II III

Отпускная цена 1 экз., руб. (1) 7,00 8,00 9,00

Переменные расходы на 1 экз., руб. (2) 6,81 6,81 6,81

Маржинальный доход на 1 экз., руб. (3)=(1)-(2) 0,19 1,19 2,19

Безубыточный тираж (точка крити-

ческого объема), руб.

(4)=11930/(3) 62,8 10,00 5,50

Допустим, планировалось изго-

товить и реализовать издание тира-

жом 5 тыс. экз. по отпускной цене

10 руб. Уд а л о с ь собрать тираж 1,5

тыс. экз. Поступило предложение приобрести 3 тыс. экз. по цене 8 руб.

Если исходить из данных о полной себестоимости издания, напраши-

вается отрицательное решение. Затраты на выпуск 1 экз. и так существен-

но выше первоначальной цены. Другой вывод следует, если сопоставить

предполагаемый доход с переменными расходами (табл. 13.9).

Принятие решения

о дополнительных затратах

Таблица 13.9

Вариант издания Показатель

I с доп.

заказом

И без доп.

заказа

Разность

между

вариантами

Реализация, руб. 39000 15 000 24000

В том числе:

1,5 тыс. экз. по 10 руб. 15 000 15 000

3,0 тыс. экз. по 8 руб. 24000

Себестоимость, руб. 42 575 22 145 20430

В том числе:

постоянные расходы 11 930 11 930

переменные расходы (6,81 руб./экз.) 30645 10215

Чистый убыток, руб. -3575 -7 145 3570

Очевидно, при прочих равных условиях следует изготавливать ти-

раж 4,5 тыс. экз. Этот же результат можно получить другим путем: (8,00

— 6,81) руб. / экз. х 3,0 тыс. экз. = 3570 руб.

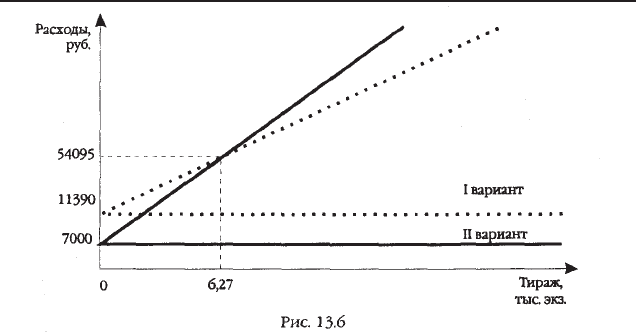

Эту задачу, как и задачу выбора

между собственным производством

и покупкой полуфабриката, решают

по одной схеме, графически решение которой представлено на рис. 13.6.

Допустим, надо определить: 1) приобрести ли НИС с выводом на фо-

тонабор (изготовление диапозитивов сверстанных полос); 2) приобрести

Покупать или производить

315

ли НИС без вывода на фотонабор (изготовление оригинала-макета). При

первом варианте постоянные расходы составляют 11 390 руб., а перемен-

ные — 6,81 руб./экз., при втором соответственно — 7000 руб. и 7,51 руб./

экз.

Постоянные расходы повышаются преимущественно в связи с увели-

чением затрат на амортизацию, заработную плату обслуживающего пер-

сонала и другие расходы по содержанию техники. Переменные расходы

снижаются благодаря удешевлению типографских расходов, снижению

стоимости полиграфических услуг за 1 экз.

В нашем примере I вариант станет выгоднее по сравнению со II, когда

дополнительные постоянные расходы 4390 руб. (11390-7000) будут перекры-

ваться экономией на переменных расходах 0,7 руб./экз. (7,51-6,81), т.е. при

тираже 6271 экз. (4390:0,7). Полные затраты при этом составят 54 095 руб.

Как не стать банкротом

До сих пор речь шла о проблемах, связанных с прибыльностью, рен-

табельностью издательского бизнеса. В общем толковании под рента-

бельностью понимается способность получить достаточно прибыли, что-

бы сохранить вложенный капитал и привлечь новый. Это первоочередная

задача, определяющая смысл ведения любого коммерческого дела. Но

нельзя упускать из виду другую проблему, которую можно обобщить по-

нятием «ликвидность».

Оно означает, что предприятие располагает достаточной суммой

средств, наличных денег, а также ценных бумаг, имуществом, преобразо-

вав которые в наличные деньги, можно оплатить долги в срок

Платить в срок — значит и иметь все необходимое (ресурсы, услуги

т.д.) для собственного бизнеса вовремя. А только при этом условии можно

316

получить ожидаемую прибыль. Если забывать о движении наличности,

это может привести к банкротству даже в момент полного благополучия.

Рассказывают, что такое случилось в 1973 г с компанией «Ролле Ройс»:

она была на вершине успеха, но из-за нехватки наличных денег и отказа

банков в кредите оказалась на грани банкротства, от которого ее спасла

только помощь правительства {Лембден Дж., Таргет Д. Финансы в малом

бизнесе — практический подход/Пер, с англ. М.: Финансы и статистика;

Аудит, 1992. С. 73].

Вообще же проблемы с наличностью возникают не столько из-за ес-

тественной неравномерности поступлений и выплат, сколько из-за отсут-

ствия четкого представления об этой неравномерности в конкретных сум-

мах и конкретных сроках. Без анализа и прогнозирования поступлений и

выплат и возможных их несовпадений, без определения источников по-

крытия в случае временной нехватки средств или объектов для вложений

в случае временного высвобождения средств невозможно эффективное

финансовое обслуживание бизнеса, обеспечение его ликвидности.

Для этого необходимо вести карты прогноза движения наличных де-

нег, которые могут различаться детализацией поступлений и платежей в

зависимости от масштабов бизнеса, целей, сроков прогноза и т.п. Главная

их задача — держать под контролем статьи доходов и расходов и соответ-

ственно платежеспособность фирмы.

Вот как могут выглядеть такие карты для издательства: укрупненные

на квартал (год) (табл. 13.10); детальные по неделям (табл. 13.11).

Таблица 13.10

Показатель Январь Февраль Март ...

Поступления от продаж

Переменные расходы (оплата бумаги,

переплетных материалов, типографских

работ)

Постоянные расходы, в т.ч. фонд

зарплаты

Наличные деньги (поступления минус

расходы)

Потребность в заемных средствах

Таблица 13.11

1-я не

д

еля ... 4-я не

д

еля Итого Показатель

План Факт План Факт План Факт

П

оступление, всего 1.1.

Продажа изданий 1.2.

Подписка 1 .3. Продажа

валюты 1.4. Дотации 1.5.

Прочие 1 .6. Займы,

к

р

е

д

иты

317

Заключение. Советы

Подводя итог, хотелось бы еще раз подчеркнуть, что изложенное в этой

главе — лишь самые общие экономические основы издательского дела,

первоочередные вопросы, с которыми столкнется начинающий осваивать

книжное дело предприниматель.

И любая из поднятых проблем разворачивается в веер задач, решение

которых требует если не специальных знаний, то немалого времени. Так,

например, формирование системы оплаты труда редакционного персонала

(сотрудников, занятых поиском издательских проектов, подготовкой руко-

писей, оригиналов к выпуску в свет) требует ответа на целый ряд вопро-

сов: будет ли заработная плата делиться на постоянную и переменную (пре-

миальную) части, если да, то в каком соотношении эти части будут

находиться, от какого показателя или показателей будет зависеть размер

переменной части (прибыль, реализация, трудоемкость и т.д.), каким об-

разом будет выражаться эта зависимость (по нормативу отчислений за при-

рост установленных показателей, в процентах к постоянной части, в абсо-

лютной сумме) и т.д.

Некоторые из безусловно важных, но не имеющих сугубо специфичес-

кого характера применительно к издательскому делу тем вообще не под-

нимались. Это система налогообложения (состав и ставки налогов), во-

просы бухгалтерского учета, а также проблемы экономического управления

в условиях инфляции.

Что касается бухгалтерского учета, то, разумеется, сегодня деловому

человеку, руководителю коммерческого предприятия необходимо знать его

основы. Но они общие для любого предприятия, в том числе и для изда-

тельства, и к тому же широко, глубоко и в различных аспектах раскрываются

в многочисленных изданиях. Конечно, бухгалтерский учет в издательстве

имеет свою специфику — и немалую, но это уже не основы, а тонкости и

подробности для специалистов — бухгалтеров.

Окончание табл. 13.1 1

1-я не

д

еля ... 4-я не

д

еля Итого Показатель

План Факт План Факт План Факт

2. Платежи, всего 2.1. Бумага 2.2.

Типографские работы 2.3.

Авторский гонорар 2.4. Оплата

труда 2.5. Содержание помещения,

техники 2.6. Налоги 2.7 Прочие 2.8

Возврат займов, кредитов 3. Сальдо

(1—2) 4. Остатки на расчетном

счете 4.1. На начало 4.2. На конец

(3—4.1)

318

Инфляция, как известно, влечет ряд негативных последствий. Приме-

нительно к вопросам, рассмотренным в данной главе, — это прежде всего

искажение информации о финансовом положении, результатах хозяйственной

деятельности издательства (фирмы). А на основе искаженной информации

могут, естественно, приниматься неверные управленческие решения.

При учете первоначальной стоимости в условиях инфляции занижа-

ются расходы на приобретение материальных средств и неоправданно за-

вышается прибыль. В результате у предприятия изымается в бюджет в виде

налогов фактически несуществующая часть прибыли, его оборотные сред-

ства со всеми негативными последствиями этого факта для финансового

положения и платежеспособности предприятия. Неполное возмещение

реальной суммы текущих затрат из выручки предприятия не позволяет

воспроизвести весь комплекс материальных затрат в натуре.

В заключение хотелось бы дать некоторые советы, которые практичес-

ки обобщают основные положения главы.

1. Следите за стоимостью используемых для издания книги ресурсов,

сравнивайте цены, ставки, расценки на бумагу и материалы, услуги поли-

графических предприятий, авторов, художников, редакторов и т.д. со «сред-

неотраслевыми» ценами, применяемыми другими предприятиями, издатель-

ствами. Чтобы ваша книга не оказалась при прочих равных условиях менее

выгодной, затраты на ее выпуск должны быть не выше средних.

2. Любой дополнительный элемент оформления книги, обусловлива-

ющий увеличение затрат, оценивайте с точки зрения возможности соот-

ветствующего повышения продажной цены издания.

3. Разделите расходы по ведению вашего бизнеса на постоянные, не за-

висящие от его масштабов, объема выпускаемой продукции, и переменные,

непосредственно связанные с каждым ее экземпляром. Определяйте мини-

мальный объем выпуска, необходимый для покрытия постоянных расходов.

4. Не тратьте зря время, пытаясь справедливо распределить косвенные,

накладные расходы между различными изданиями, чтобы определить себе-

стоимость каждого. Управлять затратами можно, контролируя маржиналь-

ный доход по каждому изданию и общую сумму накладных расходов.

5. Технические нововведения выгодны не безусловно, а лишь при оп-

ределенных условиях. Сравните получаемую от ее внедрения экономию

одних (переменных) расходов с увеличением других (постоянных).

6. В трудные времена экономьте с умом: когда дополнительные расхо-

ды ведут к снижению убытков, они выгодны.

7. Считайте одновременно прибыль, которую ожидаете получить от кни-

ги, и разность в наличных средствах, которые будут «приходить» и «уходить»

со счета в процессе ее изготовления. Прибыль — это не единственное усло-

вие успешного бизнеса. Не менее важна, платежеспособность издательства.

319

320