Машина Н.І. Міжнародне страхування

Подождите немного. Документ загружается.

негайно одержавши консультацію лікаря. Отже, все можна

вирішити швидко й ефективно тільки за допомогою грошей.

Природно, що у лікарів є більше стимулів до обслуговування

платних пацієнтів.

Тому реформа охорони здоров’я в Польщі викликає супе,

речливі думки. Опитування, проведене польським центром

дослідження громадської думки, дало такі результати:

• діюча система охорони здоров’я “нікуди не годиться” –

71%,

• система охорони здоров’я працює “добре” – 24%,

• не мають певної думки – 5%.

Така оцінка свідчить про те, що система обов’язкового ме,

дичного страхування в Польщі дійсно вимагає значної дороб,

ки або доопрацювання.

Угорщина

Угорщина, як і інші країни Східної Європи, пройшла

шлях становлення від системи медичного соціального страху,

вання до державної медицини, і навпаки. До Другої світової

війни країна прийняла соціальне страхування для несільсько,

господарських робітників і безкоштовну систему охорони здо,

ров’я – для незаможних. У 1972 році Конституція закріпила

право на медичну допомогу хворим, пенсіонерам та інвалідам

[66].

До 1990 року держава контролювала соціальне страхуван,

ня. Фінансування охорони здоров’я здійснювалося за рахунок

урядових субсидій і внесків за місцем роботи. У 1990 році в

Угорщині почався перехід до страхової медицини по західно,

му типу.

Нині введені страхові поліси для працюючих громадян, а

також для роботодавців, які платять щомісячні внески, розмір

яких залежить від їхнього доходу.

401

Ãëàâà 15 ÌÅÄÈ×ÍÅ ÑÒÐÀÕÓÂÀÍÍß

Ïèòàííÿ äëÿ ñàìîêîíòðîëþ

1. Розкрийте сучасне становище на світовому ринку медичних

послуг.

2. Які Ви знаєте сучасні моделі організації охорони здоров’я?

3. Розкрийте сутність централізованої моделі охорони здоров’я.

4. Розкрийте сутність децентралізованої моделі охорони здо,

ров’я.

5. Розкрийте зміст змішаної моделі охорони здоров’я.

6. Розкажіть про організацію охорони здоров’я в США. Які ос,

новні переваги і недоліки цієї системи?

7. Розкажіть про організацію охорони здоров’я Німеччини. У

чому унікальність цієї системи?

8. Розкажіть про організацію охорони здоров’я у Великобри,

танії. Порівняйте її з системою охорони здоров’я СРСР.

9. Проаналізуйте досвід Росії щодо створення національної си,

стеми охорони здоров’я.

10. Зробіть аналіз системи організації охорони здоров’я Болгарії.

11. Проаналізуйте досвід Чехії в організації національної систе,

ми охорони здоров’я.

12. Дайте аналіз організації системи охорони здоров’я Польщі.

13. Розкажіть про основи організації системи соціального ме,

дичного страхування в Угорщині.

14. Дайте відповідь на запитання: що спільного і в чому

відмінності в системах організації охорони здоров’я на основі

обов’язкового медичного страхування Росії і країн Східної

Європи.

15. Яка з цих систем є найбільш прогресивною і чим Ви це може,

те пояснити? Може, слід мати додаткові відомості, якщо так,

то які?

402

Í.².Ìàøèíà ̲ÆÍÀÐÎÄÍÅ ÑÒÐÀÕÓÂÀÍÍß

Розділ IV

ХЕДЖУВАННЯ

Ãëàâà 16

ÂÈÊÎÐÈÑÒÀÍÍß Ô²ÍÀÍÑÎÂÈÕ

²ÍÑÒÐÓÌÅÍÒ²Â Ç ÌÅÒÎÞ

ÑÒÐÀÕÓÂÀÍÍß

16.1. Îñíîâí³ ïîíÿòòÿ

Фінансові ризики – це ризики, що можуть змінювати в не,

сприятливому напрямі грошові потоки. Особливою

схильністю до цих ризиків відрізняються фінансово,кредитна

і біржова сфери. У міжнародній практиці менеджмент фінан,

сових ризиків набув великого поширення в підприємницькій

діяльності, особливо при здійсненні міжнародних зв’язків.

За великим рахунком, будь,які ризики, за винятком ри,

зиків життя і здоров’я людини, можна розглядати як фінан,

сові, оскільки практично все в сучасному світі оцінюється в

грошах. Проте склалася особлива, зручна для аналізу кла,

сифікація ризиків, що дозволяє виділяти з них ризики саме

фінансової сфери.

Суб’єктами фінансових ризиків є, як правило, юридичні

особи (комерційні банки, фондові біржі, інвестиційні фонди,

страхові компанії і т.ін.) за певними винятками. Так, до фінан,

сових ризиків можна віднести ризик втрати роботи або ризик

неплатежу за споживчим кредитом.

До фінансових ризиків також відносяться ризики настан,

ня фінансового збитку, пов’язаного з неотриманням або недо,

одержанням прибутку в результаті втрати або пошкодження

403

застрахованого майна, а також зупинки виробництва або тор,

говельного процесу.

Існує також багато інших ризиків, що скоріше правомірно

віднести до майнових ризиків, але які, проте, спричинюють

фінансові ризики. До таких, наприклад, належать ризики

збитків, викликаних:

• підробкою або втратою різних цінних паперів;

• шахрайством службовців фінансової установи;

• прийняттям фінансовою установою фальшивих грошо,

вих знаків;

• підробкою чеків, векселів, касових ордерів;

• крадіжкою, знищенням або пошкодженням грошових

знаків, що знаходяться в приміщенні фінансової уста,

нови, дорогоцінних каменів, металів, цінних паперів,

страхових полісів і т.ін.

Для страхування істотно, щоб ризик відповідав певним

вимогам, пропонованим до страхових ризиків, головним з

яких є наявність стійкої імовірності збитку. На щастя для

фінансових ризиків, більшість з них цій вимозі відповідають.

В даний час структура видів страхування фінансових ри,

зиків, пропонованих на міжнародному страховому ринку, ве,

лика. Перелічити їх складно, ще складніше класифікувати,

оскільки на різних ринках і в різних страхових компаніях ок,

ремі ризики можуть покриватися або незалежними видами

страхування, або входити серед інших ризиків до якогось виду

страхування. Бувають також випадки, коли тим самим

терміном позначаються різні ризики.

У широкому розуміння будь,який спосіб обмеження фінан,

сових ризиків називається хеджуванням [2]. Розвинутому

фінансовому ринку властиві багато способів хеджування.

По,перше, регулювання державою фінансового ринку з

метою, з одного боку, підтримання його ліквідності, з іншого –

збереження довіри до нього з боку інвесторів та емітентів. Ме,

тодами такого регулювання є ліцензування учасників фінан,

сового ринку, встановлення правил випуску цінних паперів,

404

Í.².Ìàøèíà ̲ÆÍÀÐÎÄÍÅ ÑÒÐÀÕÓÂÀÍÍß

введення обов’язку надавати інформацію про емітентів цінних

паперів і т.ін.

По,друге, самострахування інвесторів, що виявляється,

зокрема, у проведенні операцій з фінансовими інструментами,

наприклад придбання разом з цінним папером опціону на йо,

го придбання або продаж.

По,третє, взаємне страхування інвесторів через ор,

ганізацію системи котирувань цінних паперів на фондовій

біржі. При цьому встановлюються жорсткі вимоги до вклю,

чення цінних паперів у лістинг фондової біржі, що свідчить

про достатню надійність цих паперів.

Перераховані способи хеджування закладені в самій мо,

делі функціонування фінансового ринку і здійснюються без

професійного страховика. Власне страхуванням вважається

передача ризику страхової компанії. Тому варто виділити ще

один спосіб хеджування.

По,четверте, страхування фінансових ризиків через стра,

хові компанії, що у даний час розробили цілий спектр послуг

по страхуванню різних фінансових ризиків. Кілька принципів

такого страхування розроблені на державному рівні.

Під хеджуванням у вузькому розумінні є використання в

якості страхових полісів сучасних фінансових інструментів,

що обертаються на ринку цінних паперів і капіталу.

16.2. Êëàñèô³êàö³ÿ ô³íàíñîâèõ ³íñòðóìåíò³â

Нині використовуються фінансові інструменти, які умов,

но можна поділити на дві групи: базові і похідні.

Як базові, так і похідні інструменти можуть бути:

• простими, тобто є самостійною одиницею (акцією,

облігацією і т.д.);

• складеними, тобто являти собою комбінацію двох і

більше простих інструментів.

Під базовими інструментами розуміються процентні, кон,

версійні інструменти, акції й індекси акцій, товари і товарні

405

Ãëàâà 16 ÂÈÊÎÐÈÑÒÀÍÍß Ô²ÍÀÍÑÎÂÈÕ ²ÍÑÒÐÓÌÅÍÒ²Â...

індекси, угоди типу своп, під похідними – форвард, ф’ючерс,

опціон, своп,опціони. При цьому і ті, й інші можуть бути як

простими, так і складеними.

Основними типами процентних інструментів є:

Міжбанківські депозити – договори, які є предметом

торгівлі між контрагентами, що документують право на одер,

жання обумовленої суми і відсотків у певний момент часу й

обов’язку погашення цього номіналу та процентної виплати в

обумовлений у договорі термін. Міжбанківські депозити мо,

жуть торгуватися як на біржовому, так і на позабіржовому

ринку.

Купонні облігації – це процентні папери, які документують

право на одержання відсотків через регулярні і відомі

проміжки часу, а також на погашення номінальної суми на,

прикінці терміну. Облігації можуть бути:

• з фіксованою ставкою – процентна ставка в будь,який

момент часу між датою випуску і датою погашення

облігації відома і незмінна;

• з плаваючою ставкою – це процентна облігація, яка до,

кументує право на одержання процентних виплат через

регулярні і відомі проміжки часу, але в невідомому

розмірі, а також на одержання номінальної суми в мо,

мент закінчення терміну.

Безкупонні облігації – це процентні цінні папери, що доку,

ментують право на одержання суми, яка погашається, у відо,

мому розмірі й у відомий момент часу. Розмір суми, що пога,

шається, визначається номінальною сумою. Об’єктом торгівлі

є номінали. Ціна, як правило, котирується у відсотках від

номіналу.

Конверсійні інструменти представлені валютними опе#

раціями спот – купівлею або продажем однієї валюти за іншу

в даний момент часу за поточним курсом.

Угоди спот на акції – придбання або продаж акцій у даний

момент часу за поточним курсом.

Угоди типу своп відносяться до категорії базових складе,

них угод. Вони можуть відноситися як до всіх перерахованих

406

Í.².Ìàøèíà ̲ÆÍÀÐÎÄÍÅ ÑÒÐÀÕÓÂÀÍÍß

типів базових продуктів, так і бути комбінацією деяких з них.

Найбільш розповсюдженими є два типи свопів.

Процентний своп – договір, за яким сторони обмінюються

угодами, одна з яких приводить до виплати фіксованих

відсотків з певною періодичністю на деяку базову суму, а інша

– до виплати “плаваючих” відсотків з певною періодичністю

на ту саму базову суму. Якщо періодичність виплат не

збігається, це призводить до різноманітних модифікацій сво,

па.

Валютний своп – договір, за яким сторони обмінюються

угодами, одна з яких призводить до виплати фіксованих

відсотків з певною періодичністю на деяку базову суму в одній

валюті, а інша – до виплати фіксованих відсотків з певною

періодичністю на еквівалентну суму в іншій валюті. Якщо

періодичність виплат не збігається, це призводить до різно,

манітних модифікацій свопа.

Похідні інструменти обумовлюють права і (або) зо,

бов’язання щодо інших інструментів. Вартість похідних

інструментів залежить від вартості предметів цих інстру,

ментів. На розвинутих фінансових ринках останнім часом

похідні інструменти стали відіграти значну роль у сфері керу,

вання фінансами. Немає жодних обмежень на те, що повинно

бути предметом похідного інструмента. Однак найбільш роз,

повсюдженими типами предметів похідних інструментів є

процентні інструменти; валюта; акції; різноманітні індекси

Dow Jones, SVP, DAX, PTC і т, д.);товари (як правило, котиру,

ються і торгуються на товарних біржах – золото, платина, зер,

но, нафта і т.ін.); інші похідні інструменти.

Основні особливості похідних цінних паперів:

• їхня ціна базується на ціні біржового активу, який є їх

основою і в якості якого можуть виступати інші цінні

папери;

• зовнішня форма обігу похідних цінних паперів ана,

логічна обігу основних цінних паперів;

• обмежений часовий період існування (звичайно від

кількох хвилин до кількох місяців) у порівнянні з

407

Ãëàâà 16 ÂÈÊÎÐÈÑÒÀÍÍß Ô²ÍÀÍÑÎÂÈÕ ²ÍÑÒÐÓÌÅÍÒ²Â...

періодом життя біржового активу (акції – безстрокові,

облігації – роки і десятиліття);

• їх купівля–продаж дозволяє мати прибуток при

мінімальних інвестиціях у порівнянні з іншими цінни,

ми паперами, оскільки інвестор оплачує не всю вартість

активу, а тільки гарантійний (маржовий) внесок.

Існують два типи похідних цінних паперів:

• ф’ючерсні контракти;

• вільнообігові, або біржові, опціони.

Ф’ючерсний контракт – це стандартний біржовий договір

купівлі–продажу біржового активу у певний момент часу в

майбутньому за ціною, встановленою сторонами угоди в мо,

мент її укладення.

Історичні факти. Ф’ючерсні ринки уперше виникли на то,

варних ринках США. Спочатку товарні ф’ючерси використовува,

лися для захисту від ризиків, пов’язаних з коливаннями цін. Фер,

мери і переробники їхньої продукції повинні були щодня

зустрічатися для укладення угод і обміну інформацією. Центром

торгівлі був обраний Чикаго, який дотепер є місцем, де розташо,

вані найбільші біржі світу.

Підвищення процентних ставок і посилення нестійкості ва,

лютних курсів у 1970,х роках сприяли розвитку фінансових

інструментів, який можна було б використовувати для обмежен,

ня валютного ризику. У відповідь на цю потребу в 1972 р. була

відкрита перша біржа фінансових ф’ючерсів. Операції з валютни,

ми ф’ючерсами здійснює Міжнародний валютний ринок

(Internarional Monetary Market), що є підрозділом Чикагської то,

варної біржі. Першим процентним ф’ючерсом був ф’ючерс на за,

безпечені депозитні розписки Державної національної асоціації

іпотечного кредиту; операції з цими ф’ючерсами почала в 1975 р.

Чикагська торговельна палата. З того часу відбуваєся безперерв,

ний ріст операцій з процентними ф’ючерсами, угоди по яких ук,

ладаються нині на всіх ринках світу.

“Купити” ф’ючерсний контракт – це значить взяти на се,

бе зобов’язання прийняти від біржі первинний актив (напри,

клад, певні облігації), коли настане термін виконання

408

Í.².Ìàøèíà ̲ÆÍÀÐÎÄÍÅ ÑÒÐÀÕÓÂÀÍÍß

ф’ючерсного контракту, і сплатити по ньому на біржі

відповідно до порядку, встановленого для даного контракту,

тобто в кінцевому результаті за ціною, встановленою в момент

придбання контракту.

“Продати” ф’ючерсний контракт – це значить взяти на се,

бе зобов’язання поставити (продати) біржі первинний актив,

коли настане термін виконання ф’ючерсного контракту, і одер,

жати за нього від біржі відповідні грошові кошти відповідно до

ціни продажу цього контракту.

Стандартизація кількості біржового активу, на яке укла,

дається ф’ючерсний контракт, дозволяє кожній стороні угоди

заздалегідь знати, скільки активу підлягає купівлі–продажу.

Наприклад, ф’ючерсний контракт на 5000 дол. означає

купівлю–продаж саме 5000. У результаті біржова торгівля

ф’ючерсними контрактами зводиться до “торгівлі” цілим чис,

лом контрактів, а не є торгівлею деякими кількостями біржо,

вого активу. Якщо вам треба продати 20 000 дол., значить тре,

ба продати чотири (п’ятитисячних) контракти. І це означає,

що неможлива біржова торгівля певними кількостями активу,

не кратними встановленій його стандартній партії.

Ф’ючерсний контракт, укладений з метою постачання по

ньому якого,небудь біржового активу, є форвардним контрак#

том. Ф’ючерсний контракт має на меті одержання позитивної

різниці в цінах від операцій з його купівлі–продажу. У цьому

сенсі ф’ючерсний контракт – це завжди контракт на різницю в

цінах, а не на купівлю–продаж біржового активу. Основні

відмінності ф’ючерсних контрактів від форвардних та інших

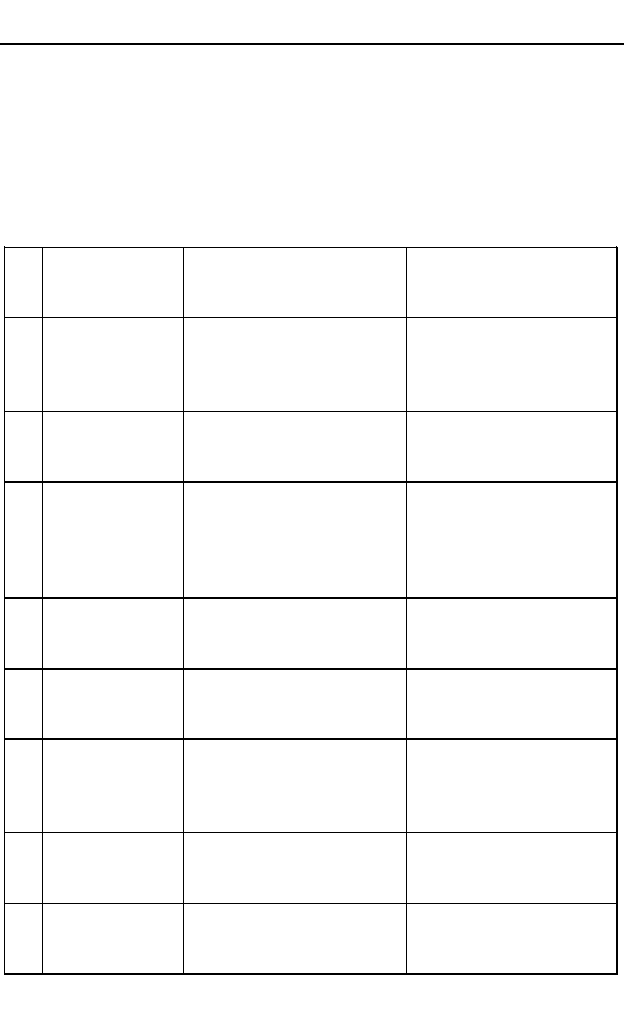

позабіржових видів контрактів наведені в табл. 18.1 [30].

Ф’ючерсний контракт відрізняється від форвардних угод

тим, що поставляється товар або інструмент стандартні, або

базисні, якості. Крім того, клієнт повинен виплатити брокеру

винагороду за кожну здійснену угоду. У багатьох контрактах

постачання інструментів іншої якості допускається з коректу,

ванням ціни. Ринок ф’ючерсів відрізняється від ринку

опціонів тим, що жодна зі сторін не виплачує і не одержує

409

Ãëàâà 16 ÂÈÊÎÐÈÑÒÀÍÍß Ô²ÍÀÍÑÎÂÈÕ ²ÍÑÒÐÓÌÅÍÒ²Â...

премії. Замість цього на рахунок у розрахунковій палаті вно,

сяться первісна і варіаційна маржа.

410

Í.².Ìàøèíà ̲ÆÍÀÐÎÄÍÅ ÑÒÐÀÕÓÂÀÍÍß

¹

ç/ï

Õàðàêòåðèñ-

òèêà

êîíòðàêòó

Ô'þ÷åðñíèé

êîíòðàêò

Ôîðâàðäíèé

êîíòðàêò

1

ʳëüê³ñòü àêòè-

âó çà êîíòðàê-

òîì

Âñòàíîâëþºòüñÿ á³ðæîþ.

Ìîæíà òîðãóâàòè ò³ëüêè

ö³ëèì ÷èñëîì êîíòðàê-

ò³â.

Çì³íþºòüñÿ çàëåæíî â³ä

ïîòðåá ïîêóïöÿ.

2

ßê³ñòü àêòèâó

Âèçíà÷àºòüñÿ á³ðæîâîþ

ñïåöèô³êàö³ºþ

Âàð³þºòüñÿ â³äïîâ³äíî

äî êîíêðåòíèõ çàïèò³â

ñïîæèâà÷à.

3

Ïîñòà÷àííÿ

Ó ôîðìàõ, âñòàíîâëåíèõ

á³ðæîþ. Ëèøå ê³ëüêà

â³äñîòê³â â³ä çàãàëüíîãî

÷èñëà êîíòðàêò³â çàê³í-

÷óºòüñÿ ïîñòà÷àííÿì.

Ïîñòàâëÿºòüñÿ àêòèâ,

ùî ëåæèòü â îñíîâ³

êîíòðàêòó. Ïîñòà÷àííÿ

çä³éñíþºòüñÿ ïî êîæ-

íîìó êîíòðàêòó.

4

Äàòà

ïîñòà÷àííÿ

Ïîñòà÷àííÿ äîçâîëåíå äî

äàòè, âñòàíîâëåíî¿ á³ð-

æîþ.

Áóäü-ÿêà.

5

˳êâ³äí³ñòü

Çàëåæèòü â³ä á³ðæîâîãî

àêòèâó. Çâè÷àéíî äóæå

âèñîêà.

×àñòî îáìåæåíà. Ðèíîê

ìîæå ìàòè ì³ñöå ò³ëüêè

äëÿ îäíîãî ïîêóïöÿ.

6

Ðèçèê

̳í³ìàëüíèé àáî â³äñóò-

í³é ïî çàô³êñîâàíîìó

á³ðæîþ ô'þ÷åðñíîìó

êîíòðàêòó.

Ïðèñóòí³ âñ³ âèäè ðè-

çèê³â. гâåíü çàëåæèòü

â³ä êðåäèòíîãî ðåéòèí-

ãó ê볺íòà

7

Ìàðæà

(çàêîíîäàâ÷à

çàñòàâà)

Çâè÷àéíî íåîáõ³äíèé.

Çâè÷àéíî â³äñóòí³é.

8

Ðåãóëþâàííÿ

Ðåãóëþºòüñÿ á³ðæîþ ³

â³äïîâ³äíèìè äåðæàâíè-

ìè îðãàíàìè.

Íåäîñòàòíüî ðåãóëüî-

âàíèé.

Таблиця 16.1

Основні відмінності ф’ючерсних контрактів від форвардних

та інших позабіржових видів контрактів