Машина Н.І. Міжнародне страхування

Подождите немного. Документ загружается.

рифи звичайно незначні, оскільки статистика страхових ви,

падків у цілому невелика. Це робить страхування відповідаль,

ності товаровиробника доступним навіть для невеликих фірм.

Тарифи залежать від виду продукції, величини продажів і особ,

ливостей ринку, на який здійснюють поставки, і знаходяться в

межах від 0,1 до 0,6% річної суми продажів. Застосовується

франшиза. Звичайні терміни дії позовів: три роки для відшко,

дування збитків, починаючи з дати, коли збиток стає очевид,

ним, і 10 років – з моменту випуску виробу на ринок.

Для укладення договору страхування виробник повинен

володіти власною торговельною маркою. Звільнення від

відповідальності допускається у разі:

• появи продукту на ринку без відома товаровиробника

(розкрадання);

• відсутність у товарі дефектів на момент випуску його в

продаж (ліки, харчові продукти з коротким терміном

зберігання);

• виробництва товарів не для реалізації;

• недостатності рівня науково,технічних знань для вияв,

лення дефекту і т.ін.

Товаровиробник може уникнути відповідальності, якщо

доведе, що була допущена недбалість з боку споживача або в

результаті дій третьої сторони.

9.3. Ñòðàõóâàííÿ öèâ³ëüíî¿ â³äïîâ³äàëüíîñò³ âëàñíèê³â

àâòîòðàíñïîðòíèõ çàñîá³â ó ªâðîï³

В усіх європейських країнах страхування цивільної

відповідальності власників автотранспортних засобів є

обов’язковим і покриває збитки, заподіювані людям внаслідок

руху 175 млн. зареєстрованих транспортних засобів.

Кожна європейська країна має власне страхове законодав,

ство, що, однак, не може суперечити нормам ЄС для країн –

членів ЄС. Ліміти відповідальності які існують в європейсь,

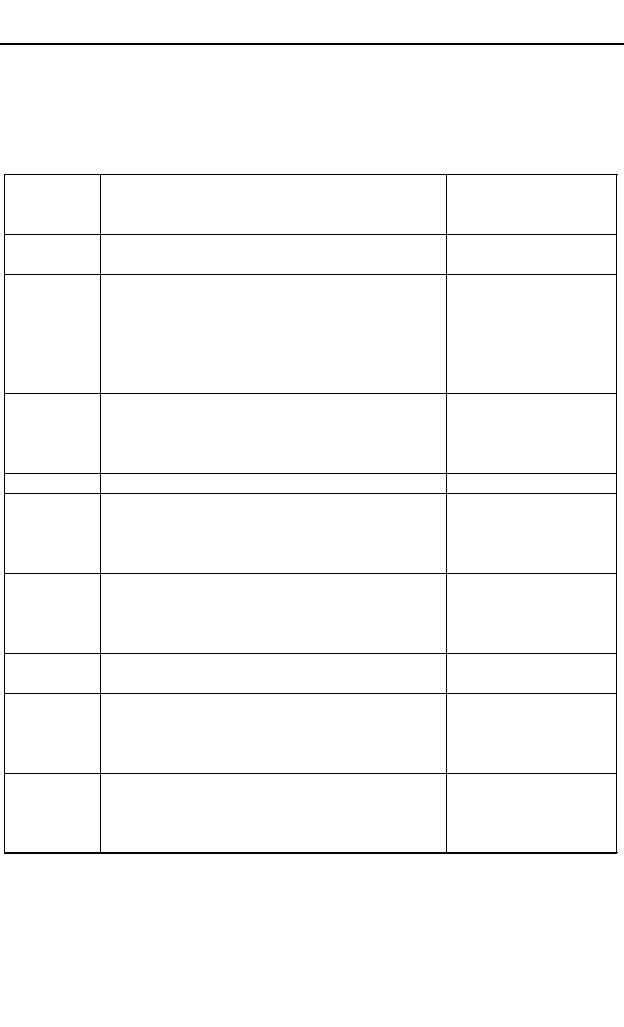

ких країнах, наведені в табл. 9.1.

231

Ãëàâà 9 ÑÒÐÀÕÓÂÀÍÍß Â²ÄÏβÄÀËÜÍÎÑÒ²

Таблиця 9.1

Характеристика полісів обов’язкового страхування

цивільної відповідальності власників транспортних засобів у

країнах Європи

Примітка. Для України перерахування на долари США зробле,

ний з розрахунку 5,3 грн. за один долар.

232

Í.².Ìàøèíà ̲ÆÍÀÐÎÄÍÅ ÑÒÐÀÕÓÂÀÍÍß

Äåðæàâà

Òèï ïîêðèòòÿ

ïîêðèòòÿ

(òèñ. äîë. ÑØÀ)

Áîëãàð³ÿ

Íåìàòåð³àëüí³ çáèòêè

Ìàòåð³àëüí³ çáèòêè

15,378

9,277

ªâðîïåé-

ñüêèé Ñî-

þç

Íà àâàð³þ: òðàâìà àáî ñìåðòü òðåòüî¿

îñîáè

Àáî íà âëàñíèêà: òðàâìà àáî ñìåðòü òðå-

òüî¿ îñîáè

Íà àâàð³þ: ïîøêîäæåííÿ ìàéíà òðåò³õ

îñ³á

607,460

425,222

121,492

Ëàòâ³ÿ

Íà àâàð³þ: òðàâìà àáî ñìåðòü òðåòüî¿

îñîáè

Íà àâàð³þ: ïîøêîäæåííÿ ìàéíà òðåò³õ

îñ³á

3,506

5,259

Ïîëüùà

Íà àâàð³þ

495,852

Ðóìóí³ÿ

Íà àâàð³þ: òðàâìà àáî ñìåðòü òðåòüî¿

îñîáè

Íà àâàð³þ: ïîøêîäæåííÿ ìàéíà òðåò³õ

îñ³á

8,621

8,621

Ñëîâåí³ÿ

Íà àâàð³þ: òðàâìà àáî ñìåðòü òðåòüî¿

îñîáè

Íà àâàð³þ: ïîøêîäæåííÿ ìàéíà òðåò³õ

îñ³á

221,033

147,141

Óêðà¿íà

Òðàâìà àáî ñìåðòü òðåòüî¿ îñîáè

Çáèòîê, çàïîä³ÿíèé ìàéíó òðåò³õ îñ³á

9,62

4,81

Õîðâàò³ÿ

Íà àâàð³þ: òðàâìà àáî ñìåðòü òðåòüî¿

îñîáè

Íà àâàð³þ: ïîøêîäæåííÿ ìàéíà òðåò³õ

îñ³á

230,867

122,936

Åñòîí³ÿ

Íà âëàñíèêà: òðàâìà àáî ñìåðòü òðåòüî¿

îñîáè

Íà âëàñíèêà: ïîøêîäæåííÿ ìàéíà òðåò³õ

îñ³á

153,139

38,285

Надходження внесків по даному виду страхування в цих

країнах складає понад 60 млрд. дол. США. Найбільш значним

ринком є Німеччина, де надходження внесків складає при,

близно 1/4 цієї суми. За нею йдуть Італія, Франція, Велика

Британія та Іспанія.

Крім того, у кожній країні існує відповідний гарантійний

фонд, правила функціонування якого регламентуються зако,

нодавством обов’язкового страхування. Фонд використо,

вується для відшкодування збитку в межах обов’язкового по,

криття жертві дорожньої пригоди, зробленого невстановле,

ним, незастрахованим транспортним засобом або у разі непла,

тоспроможності страховика. Звичайно вищевказаний фонд

фінансується за рахунок установлених законом відрахувань

страховиків від надходження внесків по обов’язковому стра,

хуванню цивільної відповідальності.

Страхування охоплює практично всі транспортні засоби.

В одних країнах поліс виписується на кожного водія, в інших

– на автомобіль, незалежно від того, хто ним керує.

Кількість незастрахованих по цьому ризику автомобілів у

Німеччині, Бельгії, Данії, Фінляндії, Франції, Нідерландах і

Швеції складає 1%, в Іспанії і Норвегії – від 2 до 5%, в Ірландії

і Великобританії – від 4 до 6%.

У Бельгії, Ірландії, Великобританії, Іспанії і Фінляндії не

існує спеціального законодавства по визначенню відповідаль,

ності водія. Вона визначається кримінальним кодексом, ґрун,

туючись на принципі винуватості, яка має бути доведена пози,

вачем. Навпаки, у багатьох інших країнах прийнято спеціальні

законодавчі акти, що звільняють потерпілого від необхідності

доводити провину водія.

Із введенням єдиного ринку страхування цивільної

відповідальності водіїв транспортних засобів у країнах ЄС

страховики укладають договори страхування на свій розсуд в

рамках умов, визначених законом. При цьому вони не мають

права мати вигоду від договору по відношенню до третіх осіб,

які отримали тілесні ушкодження внаслідок ДТП. Разом з

тим, у випадках, визначених законом, вони мають право пода,

233

Ãëàâà 9 ÑÒÐÀÕÓÂÀÍÍß Â²ÄÏβÄÀËÜÍÎÑÒ²

ти позов про стягнення збитків із застрахованої особи після

розрахунку з третьою особою.

У разі крадіжки автомашини страховик не зобов’язаний по,

кривати збитки третьої особи, зроблені зловмисником в Австрії,

Бельгії. Іспанії, Ірландії і Нідерландах. Навпаки, в інших

країнах страхове покриття гарантується й у разі крадіжки, з

правом страховика на позов про стягнення збитків.

Страхові тарифи встановлюються звичайно на розсуд

страховика. Критерії, які використовуються для розрахунків

суми премії базуються на імовірності виникнення збитків,

їхніх середніх розмірів залежно від класу ризику, який визна,

чається, потужністю автомобіля, ступенем його зношеності,

часто географічною зоною проживання водія і його даними.

Майже у всіх країнах існує система знижок (надбавок) до

страхових тарифів, що дозволяє підвищувати або скорочувати

премію залежно від кількості заявлених страхувальником до,

рожніх аварій. Система, при якій за кожний рік безаварійної

їзди знижується страхова премія (звичайно на 10% за кожний

рік, але не більше 50%) називається “бонус,малус”.

Премії які по обов’язковому страхуванню цивільної

відповідальності, обкладаються податком. Його розмір різний

у різних країнах, наприклад, у Данії він складає 50 відсотків.

При настанні страхового випадку страхувальник повинен

якомога раніше заявити про це своєму страховику. Ця заява

має бути зроблена в Італії протягом трьох, у Франції – п’яти,

Іспанії – семи, Бельгії – восьми днів. Страховик зобов’язаний

повідомити потерпілим в аварії особам про відшкодування

збитку або попередню оплату збитків не пізніше трьох місяців

від дня аварії.

Фактична тривалість ліквідації збитків триває відносно

недовго. Наприклад, у Німеччині в 75% випадків страхове

відшкодування виплачується протягом двох місяців від дня

дорожньої пригоди, а в 25% випадків – протягом шести

місяців.

Слід зазначити, що в ряді країн (Бельгії, Італії, Нідерлан,

дах, Великобританії) профспілки страховиків створили орга,

234

Í.².Ìàøèíà ̲ÆÍÀÐÎÄÍÅ ÑÒÐÀÕÓÂÀÍÍß

ни примирення з метою врегулювання спорів, які можуть ви,

никнути між страхувальниками і третіми особами, що пост,

раждали внаслідок аварії. ДТП рідко є причиною звернення до

суду з позовом на страховика, у будь,якому разі через майно,

вий збиток, який у переважній більшості випадків

вирішується мирним шляхом.

Крім того, у деяких країнах (Бельгія, Іспанія, Франція,

Італія, Португалія) страховики уклали між собою договори

про відшкодування майнових збитків безпосередньо страхо,

виком потерпілого, замість страховика відповідача. Після

сплати страхового відшкодування страховик потерпілого

пред’являє позов страховику відповідача. Такий порядок доз,

воляє відшкодувати більшу частину збитків протягом

декількох тижнів після аварії.

Трохи гумору. Громадянин іде містом, раптом бачить –

аварія: люди в крові лежать, машини розбиті...

Він підходить до одного з поранених і запитує:

– Страховий агент уже приходив?

– Ще ні...

– Ну, тоді я рядом з вами ляжу.

Система “Зеленої карти”

Оскільки страхування цивільної відповідальності влас,

ників транспортних засобів існує в багатьох країнах, при пе,

реїзді з однієї країни в іншу виникає парадоксальна ситуація:

якщо винуватцем є громадянин своєї країни, потерпілому на,

лежить відшкодування збитку, якщо чужий – відшкодування

під сумнівом. Європейське співтовариство вирішило це питан,

ня шляхом введення страхування за особливою системою, що

отримала назву “Зеленої карти”. Умови страхування за цією

системою діють у всіх країнах світу, що входять до Міжнарод,

ного союзу Зелених карт.

На європейському ринку страхування ця система діє з

1949 року, коли був підписаний Договір про “Зелену карту”

між 13,ма європейськими країнами – першими учасницями

235

Ãëàâà 9 ÑÒÐÀÕÓÂÀÍÍß Â²ÄÏβÄÀËÜÍÎÑÒ²

цієї системи. Країни – учасниці угоди взяли на себе зо,

бов’язання визнавати на своїй території договорів страхуван,

ня автоцивільної відповідальності, укладений в іншій країні.

З тих пір власники автотранспортного засобу, виїжджаю,

чи за межі своєї країни в країну, що входить до систему, не ку,

пують щоразу поліс страхування цивільної відповідальності

чужої країни, а курляють у себе на батьківщині “Зелену карту”

– сертифікат поліса страхування автоцивільної відповідаль,

ності. “Зелена карта” діє у всіх країнах світу, що входять

Міжнародного союзу Зелених карт, крім власної. Нині ця сис,

тема охоплює 44 країни: більшість європейських країн, Росія,

Молдова, Україна, Білорусь, деякі країни Північної Африки і

Середземномор’я.

Взаємовідносини в системі “Зеленої карти” складаються

на основі підписання двосторонніх угод про взаємне визнання

полісів автоцивільної відповідальності, виданих у кожній з

цих країн. Страхування здійснюється без зазначення страхо,

вих сум. Це значить, що постраждалій особі буде виплачена

сума, передбачена внутрішнім законодавством країни, у якій

сталася аварія.

Для вступу в систему “Зеленої карти” необхідно викона,

ти три умови:

• мати організацію, яка б відповідала б за проведення

цього виду страхування;

• прийняти внутрішнє законодавство про обов’язкове

страхування цивільної відповідальності власників

транспортних засобів;

• надати гарантії уряду про негайний трансферт валюти

для виплати страхових відшкодувань.

У 1997 році з метою полегшення приєднання до системи

були змінені правила прийому нових членів до Міжнародного

союзу “Зелених карт”. Тепер країна може увійти до системи,

не маючи закону про обов’язкове страхування автоцивільної

відповідальності, але виконавши всі інші вимоги.

Такі країни називаються “транзитними”, оскільки термін

їх повноважень і перебування в системі обмежений двома ро,

236

Í.².Ìàøèíà ̲ÆÍÀÐÎÄÍÅ ÑÒÐÀÕÓÂÀÍÍß

ками. Стати рівноправним членом країна зможе, прийнявши

відповідний закон. Якщо цього не станеться, вона виклю,

чається з Міжнародного союзу “Зелених карт”. Після цього

питання про її прийняття може бути вирішено не раніше ніж

через два роки.

Вартість “Зеленої карти” залежить від виду транспортного

засобу, тривалості поїздки на автомобілі по території країни, де,

яких додаткових умов. Крім того, кожна країна має право са,

мостійно визначати ціну “Зеленої карти”, не нижче визначеної.

Наведемо орієнтовну вартість “Зелених карт”, реалізова,

них однією із українських страхових компаній (у вартість вхо,

дять комісійні).

Відповідно до умов цієї компанії всі країни поділяються

на два види:

• країни Східної Європи (Болгарія, Угорщина, Польща,

Румунія, Словенія, Чехія, Естонія, Латвія, Молдова);

• всі інші країни.

При поїздці в країни Європи, крім східноєвропейських,

вартість “Зеленої карти” розраховується за табл. 9.2.

Для країн Східної Європи вартість “Зеленої карти” визна,

чається за табл. 9.3 всі дані наведено в гривнях за 2000 рік.

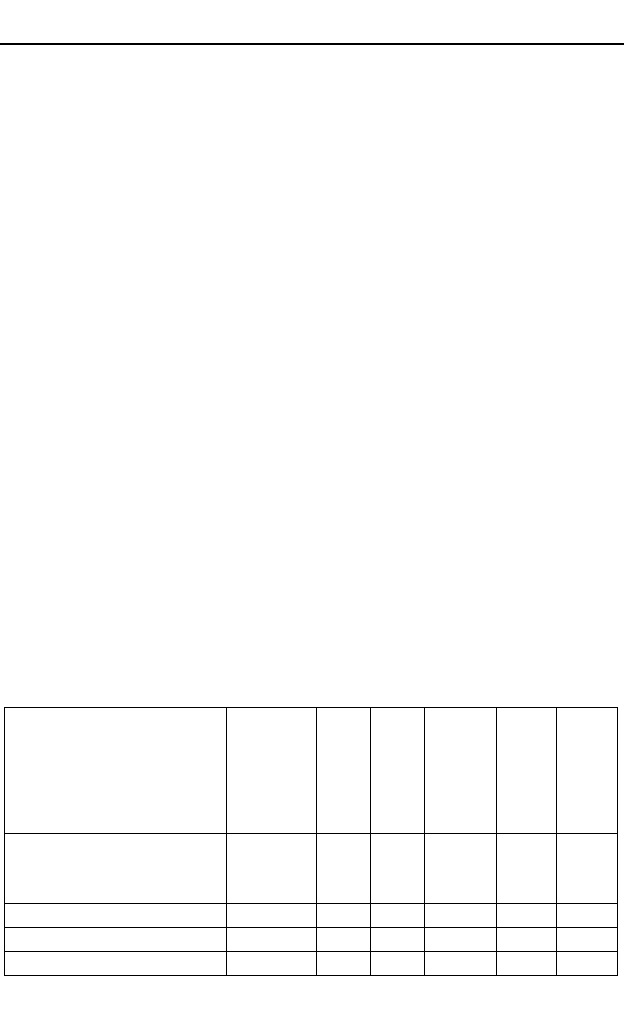

Таблиця 9.2

Орієнтовна вартість “Зеленої карти” для всіх країн, крім

країн Східної Європи

237

Ãëàâà 9 ÑÒÐÀÕÓÂÀÍÍß Â²ÄÏβÄÀËÜÍÎÑÒ²

Òðàíñïîðòíèé

çàñ³á

Áóêâà â

“Çåëåí³é

êàðò³”

1 ì³ñÿöü

3 ì³ñÿö³

6 ì³ñÿö³â

9 ì³ñÿö³â

1 ð³ê

Ëåãêîâ³ àâòîìîá³ë³

ì³ñòê³ñòþ äî 9 ÷îëîâ³ê,

âêëþ÷àþ÷è âîä³ÿ

À

2542

551

1013

1476

1645

Àâòîáóñè

Å

529

968

1628

2509

3949

Âàíòàæí³ àâòî

Ç

307

793

12773

2003

2974

Ìîòîöèêëè

Ó

60

166

326

484

617

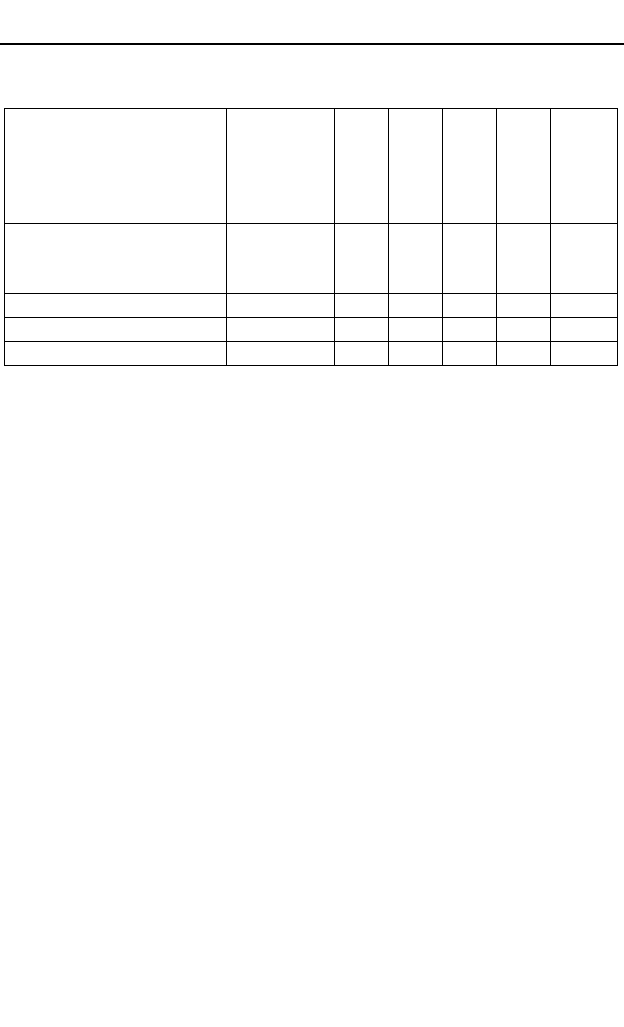

Таблиця 9.3

Вартість “Зеленої карти” для країн Східної Європи

9.4. Ñòðàõóâàííÿ â³äïîâ³äàëüíîñò³ â ÑØÀ

Страхування відповідальності надзвичайно поширене в

США [40]. Законодавство, яке стосується відповідальності,

скрупульозно опрацьоване американськими юристами, значно

відрізняється від європейського. В Америці розроблена так

звана “доктрина недбалості”, яка дозволила більш чітко, ніж у

Європі, позначити поняття, які використовуються в страху,

ванні відповідальності, а також дати оцінку схильності людей

до ризику.

Відповідальність страхується в США в обов’язковій і доб,

ровільній формах. Наприклад, не можна одержати ліцензію на

охоронну діяльність, не надавши в ліцензійну палату страхо,

вий поліс, який би підтверджував страхування цивільної

відповідальності охоронця на страхову суму в 25 тис. дол.

Більшість страхових полісів надають захист від ненавмис,

ного і необережного поводження. Під необережним поводжен,

ням розуміється вид правопорушення, яке спрямоване проти

особистості і може мати як навмисний, так і ненавмисний ха,

рактер. Його відрізняють від злочину, який трактується як

238

Í.².Ìàøèíà ̲ÆÍÀÐÎÄÍÅ ÑÒÐÀÕÓÂÀÍÍß

Òðàíñïîðòíèé

çàñ³á

Áóêâà â

“Çåëåí³é

êàðò³”

1 ì³ñÿöü

3 ì³ñÿö³

6 ì³ñÿö³â

9 ì³ñÿö³â

1 ð³ê

Ëåãêîâ³ àâòîìîá³ë³

ì³ñòê³ñòþ äî 9 ÷îëîâ³ê,

âêëþ÷àþ÷è âîä³ÿ

À

79

133

353

1696

810

Àâòîáóñè

Å

220

307

747

1408

2069

Âàíòàæí³ àâòî

Ç

136

211

485

895

1035

Ìîòîöèêëè

Ó

35

52

129

245

326

протиправні дії, що порушують закони, які регулюють відно,

сини усередині суспільства, і наносять збиток суспільству в

цілому. До злочинів належать убивства, грабежі, злодійство і

т.ін., які караються відповідно до карного кодексу.

Недбалість – ключове поняття при страхуванні

відповідальності в США. Воно полягає в тому, що людина, яка

не вміє поводитися так, як цього вимагає закон, або недостат,

ньо обережна по відношенню до оточуючих або їхнього майна,

визнається такою, що проявила недбалість. Це дає підставу по,

класти на неї легальну відповідальність, тобто змусити

відшкодувати збиток, заподіяний її діями.

З визначенням недбалості виникає багато проблем.

Складність полягає в тому, що досить складно визначити, чи

правильно поводилася людина за певних обставин. Суд в цьо,

му випадку звичайно користується так званим “правилом роз#

судливої людини”, і на його основі виносять вердикт про пра,

вомірність тих чи інших дій.

Існує група осіб, які не несуть відповідальності перед зако,

ном. Це діти, люди з психічними відхиленнями, якщо вони

визнані неспроможними контролювати власні дії. Донедавна

цим привілеєм користувалися і державні установи.

При визначенні збитку враховується в основному його

розмір. Виділяють три основні групи збитку:

• легко вимірюваний збиток, наприклад медичні витра,

ти;

• загальний збиток – фізичний або моральний біль;

• збиток в якості покарання – еквівалентний розміру

компенсації, яку винуватець зобов’язаний виплатити.

Форми страхування відповідальності різні, але найбільш

популярними є страхування опікунської відповідальності,

страхування відповідальності власників майна перед третіми

особами, а також страхування відповідальності автовласників.

При опікунській відповідальності страхувальник виз,

нається відповідальним за дії інших осіб (батьки за дітей, ро,

ботодавці за робітників і т.ін.).

239

Ãëàâà 9 ÑÒÐÀÕÓÂÀÍÍß Â²ÄÏβÄÀËÜÍÎÑÒ²

Відповідальність власників майна передбачає відпові,

дальність за інших осіб, що знаходяться в межах даної влас,

ності. Найвищий ступінь обережності за законом варто вияв,

ляти стосовно дітей і осіб, яких запросив сам хазяїн. Наймен,

ший ступінь відповідальності несуть власники майна за ви,

падкових осіб, які опинилися в межах їхньої власності (напри,

клад, випадкових перехожих).

Законодавство передбачає, що в деяких випадках особа,

яка виявила недбалість, може уникнути легальної відповідаль,

ності, тобто побудувати свій захист відповідним чином. Важ,

ливо також відзначити ще одну рису американського законо,

давства: особа, яка свідомо йде на ризик, позбавляє себе мож,

ливості одержати страхову компенсацію (наприклад, спортс,

мени).

Однак кожний штат вносить свої особливості в поняття

відповідальності. У 1910 році у штаті Міссісіпі з’явилося так

зване “правило Міссісіпі” (“доктрина порівняльної недба,

лості”), що дозволило визначити міру відповідальності кожної

зі сторін в інциденті і пропорційно їй накласти матеріальну

відповідальність. У 1933 році у штаті Вісконсин з’явилася

варіація цього правила, що повністю звільняла від сплати сто,

рону, найменш винувату в інциденті, що стався.

Приклад. Припустимо, що внаслідок зіткнення двох авто,

мобілів кожен власник зазнав шкоди в 10 тис. дол. Частка прови,

ни визначена як 40% і 60%. За правилом контрибуції відповідаль,

ності страхове відшкодування не буде оплачено по жодному із

полісів, тому що кожна зі сторін частково винна в тому, що трапи,

лося.

За “правилам Міссісіпі” перший потерпілий одержав би 60%

за полісом другого, а другий – 40% за полісом першого.

“Правило Вісконсин” передбачає тільки виплату першому

постраждалому як найменш відповідальному за те, що сталося.

За останні роки в США в умовах страхування відповідаль,

ності деякі пункти були переглянуті. Так, з’явилася нова кон,

цепція “безвинно”, відповідно до якої кожна сторона відшкодо,

240

Í.².Ìàøèíà ̲ÆÍÀÐÎÄÍÅ ÑÒÐÀÕÓÂÀÍÍß