Маренков Н.Л. Ревизия и контроль в коммерческих организациях

Подождите немного. Документ загружается.

Амортизационные отчисления по основным средствам

и нематериальным активам отражаются в бухгалтерском

учете отчетного периода, к которому они относятся, и

начисляются независимо от результатов деятельности

организации в отчетном периоде. В течение срока полез-

ного использования основных средств и нематериальных

активов начисление амортизационных отчислений не

приостанавливается, кроме следующих случаев:

• по основным средствам - при их переводе на кон-

сервацию на срок более трех месяцев (по решению

руководителя организации), а также в период вос-

становления объектов, продолжительность которо-

го превышает 12 месяцев;

• по нематериальным активам - при консервации

организации.

Амортизационные отчисления по основным средствам

и нематериальным активам начинают производиться с

первого числа месяца, следующего за месяцем принятия

этого объекта к бухгалтерскому учету, и начисляются до

полного погашения стоимости этого объекта либо выбы-

тия этого объекта с бухгалтерского учета в связи с уступ-

кой (утратой) организацией исключительных прав на ре-

зультаты интеллектуальной деятельности.

Амортизация основных средств учитывается на счете

02 «Амортизация основных средств». Для учета аморти-

зации нематериальных активов следует проверять счет

02 «Амортизация основных средств» с ведением обособ-

ленного учета. С 1 июля 2002 г. вступила в силу глава 25

«Налог на прибыль организаций» Налогового кодекса

Российской Федерации. В целях этой главы и во испол-

нение статьи 11 Федерального закона от 6 августа 2001 г.

№ 110-ФЗ Правительство Российской Федерации поста-

новлением от 1 июля 2002 г. № 1 утвердило Классифика-

цию основных средств, включаемых в амортизационные

группы.

Организации по вновь вводимым основным средствам

с 1 июля 2002 г. для целей бухгалтерского учета могут

применять порядок начисления амортизации, аналогич-

ный применяемому в целях налогового учета, то есть с

281

использованием новой Классификации основных средств

для расчета сумм амортизационных отчислений. Основ-

ные средства, которые будут числиться на 1 июля 2002 г.

на балансе предприятия, должны амортизироваться для

целей налогообложения в соответствии с положениями

главы 25 НК РФ, а для целей бухгалтерского учета — в

порядке и по нормам, принятым организацией на дату

передачи основных средств в эксплуатацию.

Учетной политикой ООО «Мариком» предусмотрено

следующее: стоимость основных средств организации по-

гашать путем начисления амортизации. Начисление амор-

тизации в отношении объекта амортизируемого имуще-

ства осуществлять в соответствии с нормой амортизации,

определенной для данного объекта исходя из его срока

полезного использования. При начислении амортизации

по основным средствам в бухгалтерском учете — приме-

нять линейный способ начисления амортизации согласно

статье 259 НК РФ. Основываясь на пункте 3 статьи 258

НК РФ, установить следующие сроки полезного исполь-

зования амортизируемого имущества:

• первой группы (все недолговечное имущество) — 1

год и 1 месяц;

• второй группы — 2 года и 1 месяц;

• третьей группы — 3 года и 1 месяц;

• четвертой группы — 5 лет и 1 месяц;

• пятой группы — 7 лет и 1 месяц;

• шестой группы — 10 лет и 1 месяц;

• седьмой группы — 15 лет и 1 месяц;

• восьмой группы — 20 лет и 1 месяц;

• девятой группы — 25 лет и 1 месяц;

• десятой группы - 30 лет и 1 месяц.

На основании пункта 12 статьи 259 НК РФ по объек-

там основных средств, бывшим в употреблении у юриди-

ческих и физических лиц, определять норму амортизации

по этому имуществу с учетом срока полезного использова-

ния, уменьшенного на количество лет (месяцев) эксплуа-

тации данного имущества предыдущими собственниками.

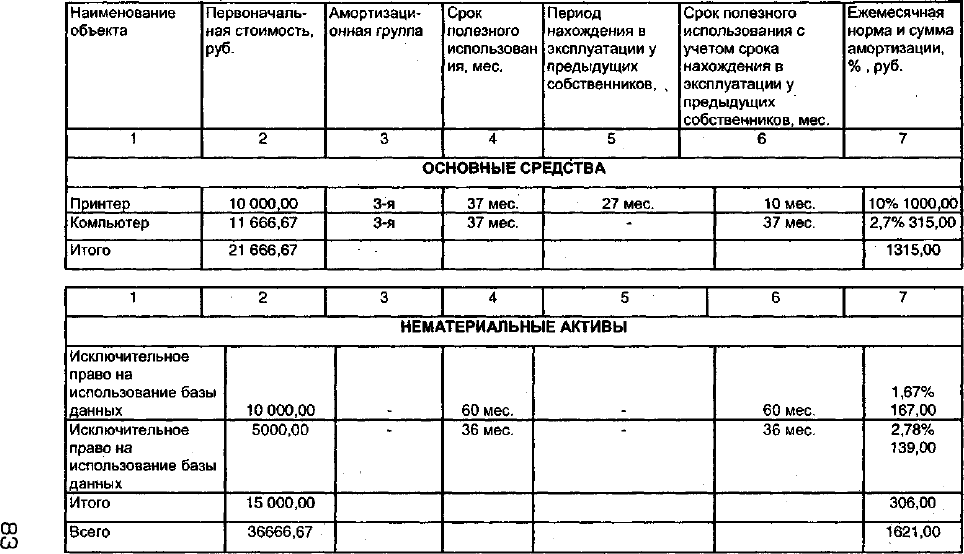

ООО «Мариком» образовано в июле 2002 г. Также в июле

оприходованы и введены в эксплуатацию поступившие

объекты основных средств и нематериальных активов:

282

Таблица 20

ГО

СО

СО

Таким образом, с августа 2002 г. (с первого числа ме-

сяца, следующего за месяцем принятия объектов к бух-

галтерскому учету) по ним начинает начисляться амор-

тизация. В учете при этом делаются следующие провод-

ки:

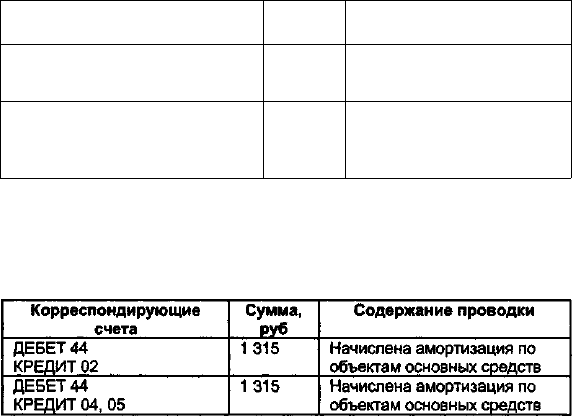

Таблица 21

Корреспондирующие счета

ДЕБЕТ 20

КРЕДИТ 02 субсчет «Аморти-

зация основных средств»

ДЕБЕТ 20

КРЕДИТ 02 субсчет «Аморти-

зация нематериальных акти-

вов»

Сумма,

руб

1 315

306

Содержание проводки

Начислена амортизация

по объектам основных

средств

Начислена амортизация

по объектам нематери-

альных активов

При ведении учета по общепринятой схеме начисле-

ние амортизации отражалось бы таким образом:

Таблица 22

Порядок учета расчетов с персоналом по оплате труда

одинаков для малых предприятий и предприятий, не яв-

ляющихся субъектами малого предпринимательства. Для

проверки информации о расчетах с работниками по оп-

лате труда рассматривают счет 70 «Расчеты с персона-

лом по оплате труда». Трудовые отношения с работни-

ками оформляются пакетом документов, в который вхо-

дят заявление о приеме на работу, приказ о приеме на

работу, трудовой договор, должностные инструкции и

другие документы. Документов, регламентирующих обя-

зательное составление штатного расписания организа-

ции, действующим налоговым законодательством не пре-

дусмотрено. Однако штатное расписание является доку-

ментом, который определяет структуру, численность

284

должностей, должностные оклады по каждому конкрет-

ному подразделению и в целом по организации. В соот-

ветствии с Трудовым кодексом Российской Федерации

штатная структура и штатное расписание разрабатыва-

ются организациями самостоятельно. В то же время в

налоговом законодательстве в ряде случаев предусмот-

рена необходимость составления штатного расписания

организации для подтверждения обоснованности приме-

нения льгот и правомерности отнесения на себестоимость

продукции (работ, услуг) определенных видов затрат (со-

гласно подпункту 23 пункта 1 статьи 264 НК РФ, расхо-

ды на подготовку и переподготовку кадров, состоящих в

штате налогоплательщика, на договорной основе вклю-

чены в перечень прочих расходов, связанных с произ-

водством и реализацией).

Таким образом, для подтверждения обоснованности

формирования себестоимости, уменьшающей в данном

случае налогооблагаемую базу по налогу на прибыль, все-

таки желательно иметь на предприятии штатное распи-

сание. Согласно статье 59 Трудового кодекса Российской

Федерации, вступившего в силу с 1 февраля 2002 г., по

инициативе работодателя либо работника может заклю-

чаться срочный трудовой договор с лицами, поступаю-

щими на работу в организации — субъекты малого пред-

принимательства с численностью до 40 работников (в орга-

низациях розничной торговли и бытового обслуживания —

до 25 работников), а также к работодателям — физичес-

ким лицам.

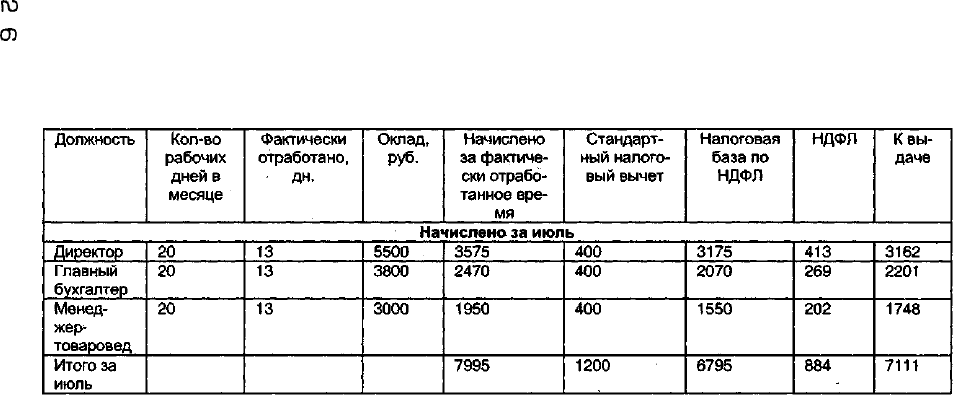

Малое предприятие ООО «Мариком» начало свою дея-

тельность и утвердило штатное расписание. Согласно ут-

вержденному штатному расписанию в организацию были

приняты работники и оформлены все необходимые для

этого документы (заявление о приеме, приказ, срочный

трудовой договор, должностные инструкции и др.).

Согласно оформленным документам была начислена

заработная плата. Установлено, что детей у работников

нет, и им предоставляются только стандартные налого-

вые вычеты в сумме 400 руб.

285

го

00

СП

Таблица 23

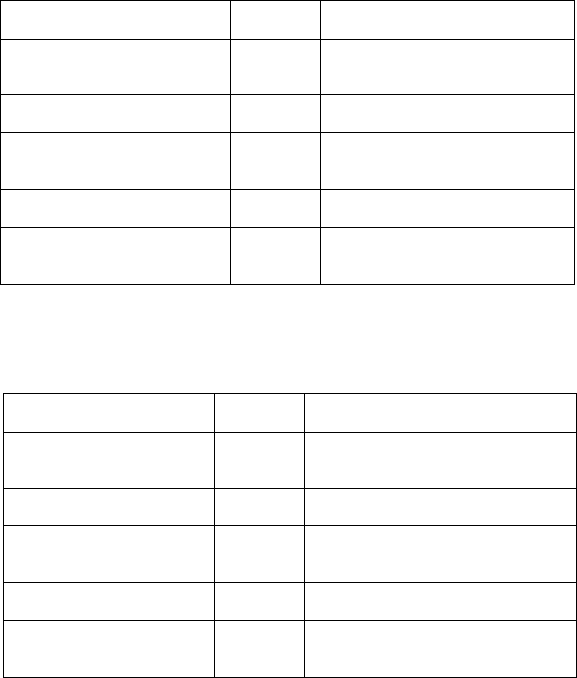

В учете организации сделаны следующие проводки:

Таблица 24

Корреспондирующие

счета

ДЕБЕТ 50

КРЕДИТ 51

ДЕБЕТ 20

КРЕДИТ 70

ДЕБЕТ 70

КРЕДИТ 68 субсчет «Рас-

четы по НДФЛ»

ДЕБЕТ 70

КРЕДИТ 50

ДЕБЕТ 68 субсчет «Расче-

ты по НДФЛ»

КРЕДИТ 51

Сумма,

руб

7 200

7 995

884

7111

Содержание проводки

Получены в банке наличные

денежные средства для вы-

платы заработной платы

начислена заработная плата

за июль 2002г.

начислен НДФЛ с заработной

платы за июль 2002г

выдана заработная плата за

июль 2002 г.

перечислен в бюджет НДФЛ с

заработной платы за июль

2002

При общепринятой форме бухгалтерского учета торго-

вых организаций начисление заработной платы будет от-

ражено таким образом:

Таблица 25

Корреспондирующие

счета

ДЕБЕТ 50

КРЕДИТ 51

ДЕБЕТ 44

КРЕДИТ 70

ДЕБЕТ 70

КРЕДИТ 68 субсчет

«Расчеты по НДФЛ»

ДЕБЕТ 70

КРЕДИТ 50

ДЕБЕТ 68 субсчет «Рас-

четы по НДФЛ»

КРЕДИТ 51

Сумма,

РУб

7 200

7 995

884

7111

Содержание проводки

Получены в банке наличные

денежные средства для выпла-

ты заработной платы

начислена заработная плата за

июль 2002г.

начислен НДФЛ с заработной

платы за июль 2002г

выдана заработная плата за

июль 2002 г.

перечислен в бюджет НДФЛ с

заработной платы за июль 2002

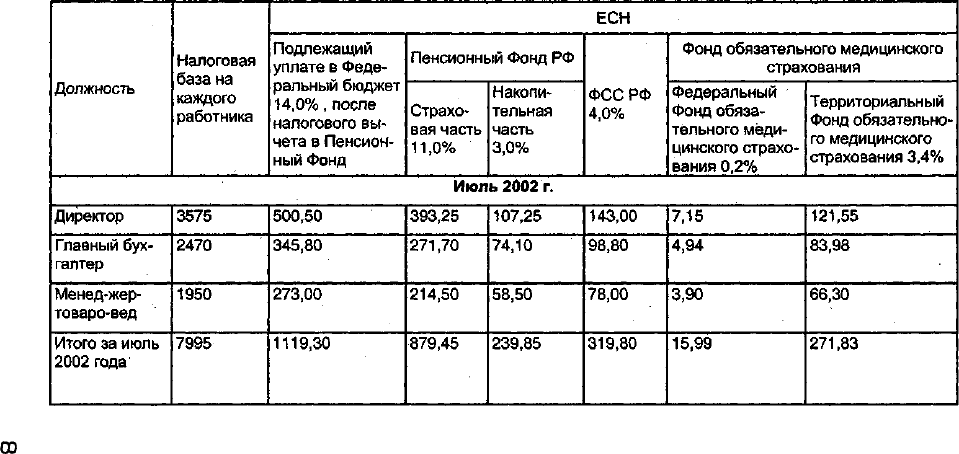

При исчислении единого социального налога необхо-

димо иметь виду, что в главу 24 «Единый социальный

налог» НК РФ были внесены серьезные изменения, кото-

рые применяются с 2002 года.

В соответствии с Федеральным законом от 15 декабря

2001 г. № 167-ФЗ «Об обязательном пенсионном страхо-

вании в Российской Федерации», предприятия теперь

287

вновь должны уплачивать страховые взносы на обязатель-

ное пенсионное страхование, объектом обложения стра-

ховыми взносами и базой для начисления страховых взно-

сов в Пенсионный фонд Российской Федерации являются

объект налогообложения и налоговая база по единому

социальному налогу (взносу), установленные главой 24

НК.РФ. Изменен налоговый период по ЕСН до квартала,

полугодия, 9 месяцев, год. Для страховых взносов в ПФ

РФ установлены аналогичные отчетные периоды. Если

возраст всех сотрудников предприятия меньше 35 лет, то

тариф, установленный ООО «Мариком» для уплаты по

обязательному страхованию от несчастных случаев, со-

ставляет 0,2%. В таблице приведены сверенные сведения

о начислении единого социального налога ЕСН (табл. 27).

На основании произведенного расчета в учете предпри-

ятия сделаны следующие проводки:

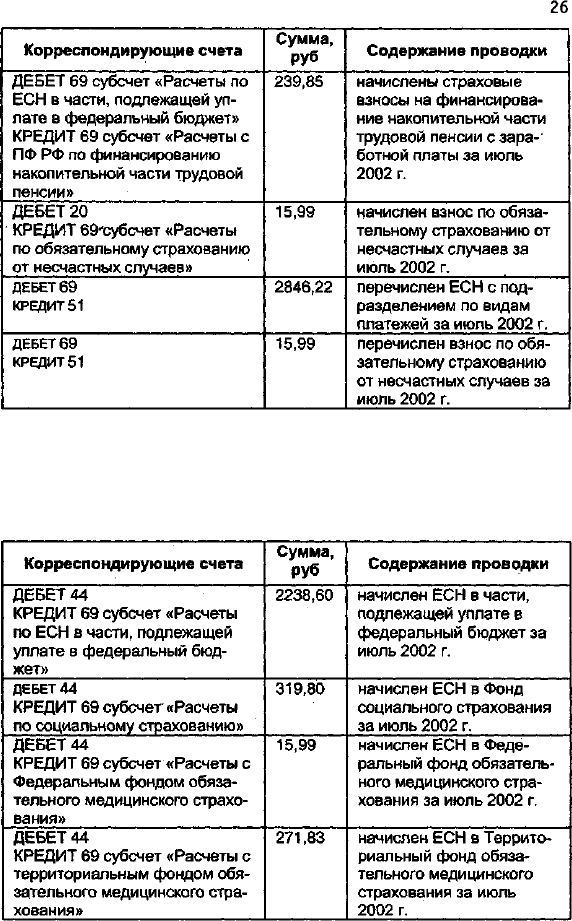

Таблица 26

Корреспондирующие счета

ДЕБЕТ 20

КРЕДИТ 69 субсчет «Расчеты

по ЕСН в части, подлежащей

уплате в федеральный бюд-

жет»

ДЕБЕТ

20

КРЕДИТ 69 субсчет «Расчеты

по социальному страхованию»

ДЕБЕТ 20

КРЕДИТ 69 субсчет «Расчеты с

Федеральным фондом обяза-

тельного медицинского страхо-

вания»

ДЕБЕТ 20

КРЕДИТ 69 субсчет «Расчеты с

территориальным фондом обя-

зательного медицинского стра-

хования»

ДЕБЕТ 69 субсчет «Расчеты по

ЕСН в части, подлежащей уп-

лате в федеральный бюджет»

КРЕДИТ 69 субсчет «Расчеты с

ПФ РФ по финансированию

страховой части трудовой пен-

сии»

Сумма,

руб

2238,60

319,80

15,99

271,83

879,45

Содержание проводки

начислен ЕСН в части,

подлежащей уплате в

федеральный бюджет за

июль 2002 г.

начислен ЕСН в Фонд

социального страхования

за июль 2002 г.

начислен ЕСН в Феде-

ральный фонд обязатель-

ного медицинского стра-

хования за июль 2002 г.

начислен ЕСН в Террито-

риальный фонд обяза-

тельного медицинского

страхования за июль 2002

г.

начислены страховые

взносы на финансирова-

ние страховой части тру-

довой пенсии с заработ-

ной платы за июль 2002 г.

288

Таблица 27

го

CO

CD

Окончание табл.

26

Начисление ЕСН у торговых предприятий при приме-

нении общепринятой формы бухгалтерского учета было

бы отражено следующими проводками:

Таблица 28

290

10-2