Маренков Н.Л. Ревизия и контроль в коммерческих организациях

Подождите немного. Документ загружается.

Окончание табл.28

Корреспондирующие счета

ДЕБЕТ 69 субсчет «Расчеты по

ЕСН в части, подлежащей уп-

лате в федеральный бюджет»

КРЕДИТ 69 субсчет «Расчеты с

ПФ РФ по финансированию

страховой части трудовой- пен-

сии»

ДЕБЕТ 69 субсчет «Расчеты по

ЕСН в части, подлежащей уп-

лате в федеральный бюджет»

КРЕДИТ 69 субсчет «Расчеты с

ПФ РФ по финансированию

накопительной части трудовой

пенсии»

ДЕБЕТ 44

КРЕДИТ 69 субсчет «Расчеты

по обязательному страхованию

от несчастных случаев»

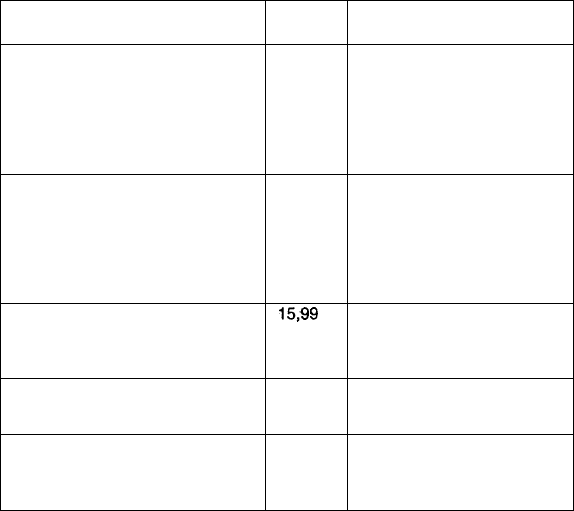

ДЕБЕТ 69

КРЕДИТ 51

ДЕБЕТ 69

КРЕДИТ 51

Сумма,

руб

879,45

239,85

15,99

2846,22

15,99

Содержание проводки

начислены страховые

взносы на финансирова-

ние страховой части тру-

довой пенсии с заработ-

ной платы за июль 2002 г.

начислены страховые

взносы на финансирова-

ние накопительной части

трудовой пенсии с зара-

ботной платы за июль

2002 г.

начислен взнос по обяза-

тельному страхованию от

несчастных случаев за

июль 2002 г.

перечислен ЕСН с под-

разделением по видам

платежей за июль 2002 г.

перечислен взнос по обя-

зательному страхованию

от несчастных случаев за

июль 2002 г.

Контроль учета ссуд банка, заемных и целевых

средств, отражаемых в соответствии с Планом счетов на

счетах 66 «Расчеты по краткосрочным кредитам и зай-

мам», 67 «Расчеты по долгосрочным кредитам и зай-

мам» и 86 «Целевое финансирование», ведется малыми

предприятиями на счете 66 «Расчеты по краткосрочным

кредитам и займам» по их видам и срокам получения. В

связи с нехваткой оборотных средств для ведения пол-

ноценной торговой деятельности учредитель ООО «Ма-

риком» ООО «Марс» в июле 2002 г. произвел финанси-

рование предприятия путем предоставления беспроцен-

тного краткосрочного займа на сумму 400 000 руб. на

срок 6 месяцев. В учете ООО «Мариком» сделана следу-

ющая проводка (табл. 29).

291

Таблица 29

Корреспондирующие счета

ДЕБЕТ 51

КРЕДИТ 66 субсчет «Кратко-

срочный заем от 000 «Марс»

Сумма,

руб

400 000

Содержание проводки

поступили на расчетный

счет денежные средства

по заключенному договору

краткосрочного беспро-

центного займа

Различий в отражении краткосрочных займов по об-

щепринятой форме бухгалтерского учета у малого пред-

приятия нет. Учет готовой продукции и товаров, отража-

емых согласно Плану счетов соответственно на счетах 40

«Готовая продукция» и 41 «Товары», ведется малым пред-

приятием на счете

4

«Товары», ведется малым пред-

приятием на сче«Товары». Товары, приобретаемые

малым предприятием для продажи, принимаются к бух-

галтерскому учету по стоимости приобретения с дальней-

шим их списанием при выбытии по методу средневзве-

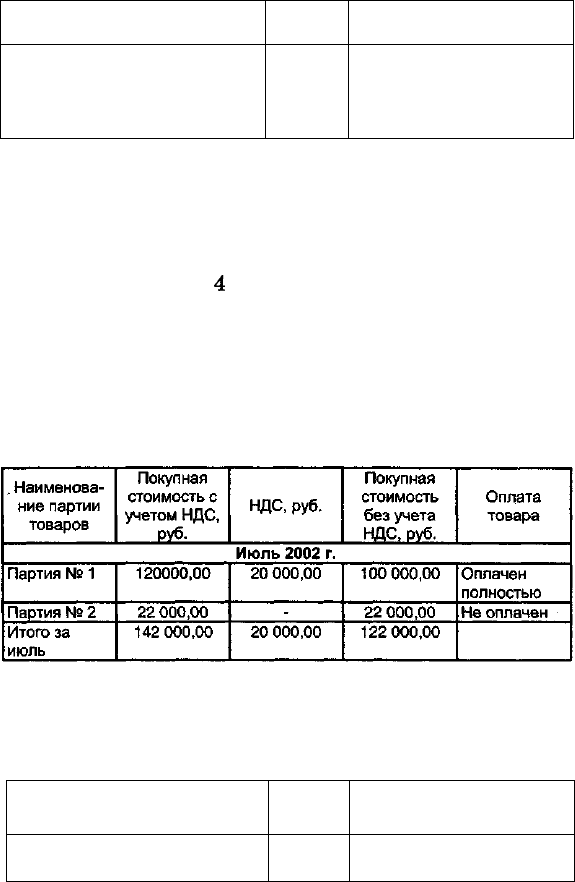

шенной (средней) себестоимости. ООО «Мариком» в июле

2002 г. приобрело следующие партии товаров:

Таблица 30

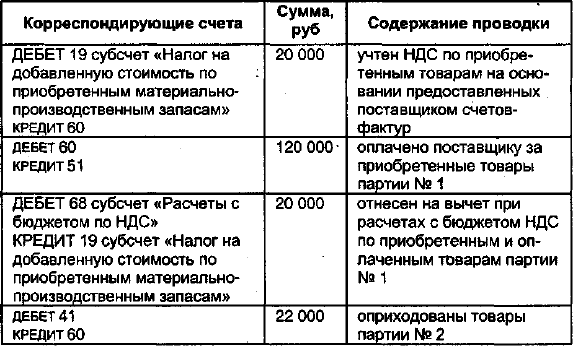

В учете малого предприятия сделаны следующие бух-

галтерские проводки:

Таблица 31

Корреспондирующие счета

ДЕБЕТ 41

КРЕДИТ 60

Сумма,

руб

100 000

Содержание проводки

оприходованы товары

партии № 1

292

10-4

Окончание табл. 31

Расхождений в учете по упрощенной и общепринятой

формам бухгалтерского учета в данном случае не обнару-

жено.

Реализация продукции, работ, услуг и другого имуще-

ства малого предприятия, а также определение финансо-

вого результата по этим операциям при применении об-

щепринятой формы бухгалтерского учета отражается на

счетах 45 «Товары отгруженные», 90 «Продажи», 91

«Прочие доходы и расходы», а малыми предприятиями,

применяющими упрощенную форму бухгалтерского уче-

та, — на счете 90 «Продажи». Расчеты с покупателями и

заказчиками при применении общепринятой формы бух-

галтерского учета отражаются на счете 62 «Учет расче-

тов с покупателями и заказчиками», при использовании

упрощенной формы учета — на счете 76 «Расчеты с раз-

ными дебиторами и кредиторами».

Так, например, при осуществлении реализации проче-

го имущества предприятия (основных средств, нематери-

альных активов) установлено, что амортизация не всегда

начисляться по первое число месяца, следующего за ме-

сяцем выбытия объекта. Продажа основных средств и

прочих активов, находящихся на балансе организации и

293

отражаемых по счету 91 «Прочие доходы и расходы», по

своей природе не относится к производственному или тор-

говому видам деятельности организации, поскольку не

связана с производством и реализацией продукции, вы-

полнением работ, оказанием услуг, перепродажей ранее

приобретенных товаров, а, следовательно, доходы от их

реализации не подпадают под вышеназванную законода-

тельную норму.

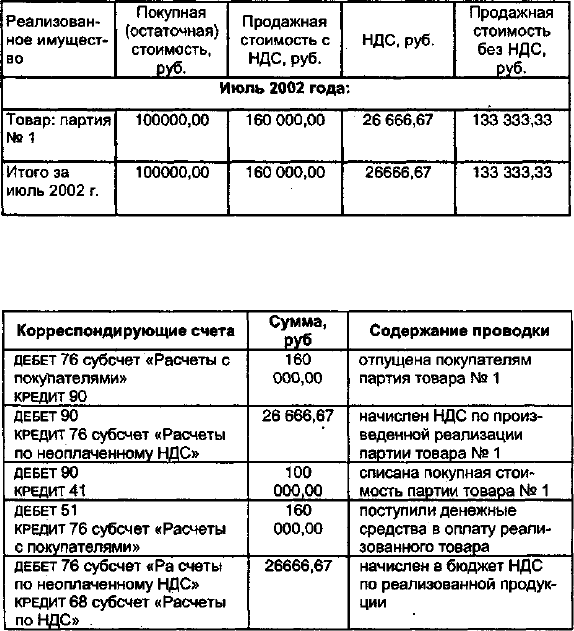

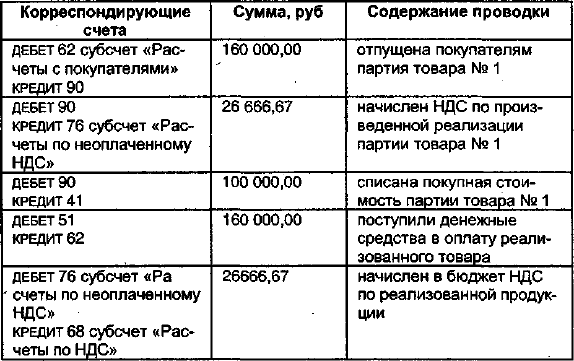

ООО «Мариком» в июле 2002 г. реализовало товары и

нематериальные активы, оплата за которые поступила в

полном объеме:

Таблица 32

Данные реализационные операции отражены в учете

организации следующим образом:

Таблица 33

294

Таким образом, доход предприятия от реализации за

июль без учета расходов составил в общей сумме 33 333

руб. (160 000 - 26 666,67 - 100 000).

По общепринятой системе бухгалтерского учета была

бы использована следующая корреспонденция бухгалтер-

ских счетов:

Таблица 34

Для обобщения информации по налоговым платежам

и расчетам с бюджетом используется единый для упро-

щенной и общепринятой форм бухгалтерского учета счет

68 «Расчеты по налогам и сборам». Проверка показала,

что аналитический учет на данном счете ведется по ви-

дам налогов. Помимо начисленного налога на доходы

физических лиц, удержанного из заработной платы ра-

ботников (КРЕДИТ 68 субсчет «Расчеты по НДФЛ»), и

налогов, начисленных от реализации продукции (Кредит

68 субсчет «Расчеты по НДС», КРЕДИТ 68 субсчет «Расче-

ты по налогу на пользователей автодорог»), малому пред-

приятию следует ежеквартально начислять следующие

налоги и сборы:

• налог на имущество предприятия;

• налог на прибыль.

295

Организуя работу ревизии малого предприятия, сле-

дует проверить качество учета на предприятии, ведь от

уровня бухгалтерского учета зависит очень многое. Мно-

жество предпринимателей попадает в беду лишь потому,

что люди очень часто недооценивают в своей работе бух-

галтерский учет и бухгалтера. Плохо поставленный учет

будет способствовать всесилию на предприятии бесхозяй-

ственности, растратам, непроизводительным потерям, что

плохо не только само по себе, но и возникающими по-

следствиями - санкциями со стороны контролирующих

органов. Если на предприятии учет поставлен хорошо, а

бухгалтер обладает необходимой квалификацией, то у

руководителя всегда под рукой будет полноценная и дос-

таточная для принятия действенных управленческих ре-

шений информация о хозяйственных процессах, которая

заключена в бухгалтерских регистрах.

ОРГАНИЗАЦИЯ контрольно-ревизионной работы

В КОММЕРЧЕСКИХ баНКАХ

Наряду с проводимыми аудиторскими проверками

хорошо поставленный внутренний контроль в кредитных

организациях должен быть направлен на ограничение

рисков, принимаемых кредитными организациями, и на

обеспечение порядка проведения операций и сделок, ко-

торый способствует достижению установленных банком

целевых ориентиров деятельности, при соблюдении тре-

бований законодательства, нормативных актов Банка

России, стандартов профессиональной деятельности и

правил деловых обычаев. Ревизии Банка России и дру-

гих государственных органов в первую очередь обращают

внимание на качество внутреннего контроля в кредитной

организации. Поэтому внутренний контроль в коммер-

ческом банке представляет собой важное структурное

подразделение, от которого зависит успех и безопасность

банковских операций.В зависимости от специфики реша-

емых задач внутренний контроль подразделяется на:

• административный контроль — контроль за обес-

печением процесса распределения деятельности сотруд-

296

ников во времени в строгом соответствии с определенны-

ми руководством кредитной организации полномочиями

в принятии решений и процедурами поведения (ответ-

ственность возлагается на функциональных руководите-

лей высшего и среднего звена);

• бухгалтерский контроль — контроль за наличием

системы учета ресурсов и результатов финансовой и хо-

зяйственной деятельности, проводимый по принятым

правилам с использованием установленных форм доку-

ментов и обеспеченный точностью и надежностью бух-

галтерских записей (ответственность за формирование

учетной политики, достоверность бухгалтерской отчетно-

сти несет главный бухгалтер банка);

• финансовый контроль — контроль за наличием и

движением денежных ресурсов, обеспечивающий изме-

рение, обработку, обобщение и передачу информации о

финансовой деятельности руководству банка для приня-

тия экономических решений, адекватность информации,

предоставляемой руководству банка и внешней отчетнос-

ти (ответственность за адекватность финансовой инфор-

мации возлагается на руководителей соответствующих

функциональных подразделений);

• правовой контроль — контроль за соответствием

финансово-хозяйственной деятельности и проводимых

банковских операций требованиям нормативных и зако-

нодательных актов с целью обеспечения минимизации

риска отсутствия обеспеченности деятельности банка пра-

вовыми санкциями и их неправильного документального

оформления;

• управленческий контроль — обеспечение отслежи-

вания, контролирования и координации деятельности как

отдельных подразделений, так и кредитной организации

в целом, сопровождаемое процедурами и методами оцен-

ки управленческих решений, системами управления рис-

ками и информационными системами;

• технологический контроль — обеспечение прове-

дения операций кредитной организации в соответствии с

утвержденными регламентами и процедурами.

297

• предварительный контроль — проводится до со-

вершения операции (работы) с целью определения адек-

ватных методов ее выполнения и минимизации риска не-

гативных последствий. С него начинается разделение обя-

занностей (фундамент контроля). Как правило, проводится

на основе анализа документов, содержащих описание пред-

полагаемой операции (работы), результатов аналогичных

операций (работ). Важнейшие контрольные моменты, ис-

пользуемые на стадии принятия управленческого реше-

ния, сводятся к предупреждению незаконных действий

отдельных должностных лиц, к пресечению нецелесооб-

разных с экономической точки зрения операций по рас-

ходованию товарно-материальных ценностей или денеж-

ных средств.

Таким образом, предварительный контроль является

профилактическим, с его помощью различные должност-

ные лица проводят взаимную сверку целесообразности

предстоящих расходов и отсекают возможности осуще-

ствления таких хозяйственных операций, которые потен-

циально способны нанести ущерб хозяйственной системе

или государству (внешней среде). Такого рода контроль

предполагает наличие прогноза возможных результатов;

• текущий контроль — осуществляется во время про-

ведения операции (работы) с целью устранения факто-

ров, влияющих на достижение планируемых результа-

тов, основывается на анализе промежуточных результа-

тов. В силу этих причин текущий контроль часто называ-

ют оперативным контролем. И действительно, этому кон-

тролю присущи максимальная оперативность, гибкость.

Те ошибки, просчеты и даже не выявленные предвари-

тельным контролем попытки злоупотребления, которые

могут быть обнаружены проверяющим лицом в ходе те-

кущего контроля, должны быть немедленно исправлены

или устранены. И тем более они не должны содержаться

в бухгалтерской отчетности, искажать ее;

• последующий контроль — проводится после завер-

шения операции (работы) на основании документов, со-

держащих описание и основные параметры проведенной

операции (работы). Как правило, производятся контроль

298

правильности отражения расчетов в документах, формаль-

ная проверка соответствия сопроводительных докумен-

тов установленным формам и наличия в них необходи-

мых реквизитов. При осуществлении последующего кон-

троля важно применять не только методические приемы

документарного контроля, но и методические приемы

фактического контроля. В задачу последующего контроля

входит также разработка конкретных рекомендаций, а

иногда и плана мероприятий, представляемого админист-

рации проверяемого экономического субъекта В зависи-

мости от источников получения информации выделяют:

• документальный контроль — проводится на осно-

ве анализа документов, содержащих описание объекта про-

верки, характера проводимых операций (работ) и полу-

ченных результатов;

• фактический контроль — предполагает проверку

соответствия порядка проведения операции установлен-

ным законодательным и нормативным актам, утвержден-

ным кредитной организацией процедурам, правильности

отражения результатов операции (работы) в бухгалтерс-

ком учете.

В зависимости от объема охватываемых операций кон-

троль подразделяется на:

• полный контроль (контролю подвергаются все на-

правления деятельности кредитной организации за опре-

деленный период);

• частичный контроль (контролю подвергаются от-

дельные операции (работы) кредитной организации за

определенный период).

По методу проведения выделяют:

• сплошной контроль (контролю подвергаются вся

финансово-хозяйственная деятельность кредитной орга-

низации, документы и учетные регистры за определен-

ный период);

• выборочный контроль (контролю подвергаются не

все документы, а лишь некоторая их часть);

• комплексный контроль (контролю подвергается вся

финансово-хозяйственная деятельность кредитной орга-

низации с привлечением соответствующих экспертов).

299

Обязанности службы внутреннего контроля и сотруд-

ников подразделений коммерческого банка по взаимо-

действию со службой внутреннего контроля. Особая роль

в обеспечении всеобъемлющего контроля в системе внут-

реннего контроля отводится независимым в операцион-

ном отношении, адекватно подготовленным и компетент-

ным сотрудникам, объединенным в службу внутреннего

контроля.

Служба внутреннего контроля является важной час-

тью постоянного мониторинга системы внутреннего кон-

троля коммерческого банка, обеспечивает независимую

оценку адекватности установленных правил и процедур

и их соблюдения.

Под службой внутреннего контроля банка следует по-

нимать обособленное подразделение (группу подразделе-

ний), определяющее и реализующее методы, способы и

виды проверок эффективности деятельности функциональ-

ных подразделений банка, соблюдение сотрудниками за-

конодательных и нормативных актов, стандартов деятель-

ности и норм профессиональной этики, внутренних доку-

ментов, регулирующих деятельность банка с целью вы-

явления нарушений и выработки рекомендаций по их

устранению.

В их обязанности входит организовать:

• контрольно-ревизионную деятельность путем регу-

лярных проверок деятельности подразделений банка и от-

дельных сотрудников на предмет соответствия их дей-

ствий требованиям законодательства, нормативных ак-

тов и стандартов профессиональной деятельности, внут-

ренних документов, регулирующих деятельность и опре-

деляющих политику банка, должностным инструкциям.

• Обеспечивать постоянный контроль за соблюдени-

ем сотрудниками банка установленных процедур, функ-

ций и полномочий по принятию решений.

• Разрабатывать рекомендации и указания по устра-

нению выявленных нарушений. Осуществлять контроль

за исполнением рекомендаций и указаний по устранению

нарушений.

300